下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

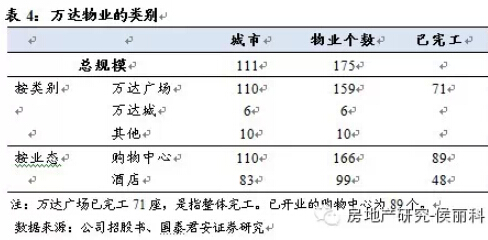

万达商业(3699.HK)为中国第一大商业地产开发商,同时持有物业面积规模已达全球第二,预计2015年将成为全球第一。万达商业于中国29个省份111个城市拥有物业项目,总建筑面积达8470万平米,其中已建成自持的投资物业1470万平米及酒店210万平米。

预计万达商业合理市值在2000-2800亿港币之间,按照发行后的总股本45.64亿股计算(按全额行使超额配股权计),对应股价在43.8-61.4港币之间。目标价给予58.9元港币,对应2015年11.5倍PE,对应新股申购价格约20%空间。

1)我们预测公司2014-16年扣非净利润分别为143、187、232亿元,同比增长10%、31%、24%。假设公司持有收租部分给予14-16倍的PE,住宅销售等其他部分给予6-8倍PE,预计公司总市值约1600-1950亿元,折合2000-2450亿元港币。

2)PB估值方面,参照内房股龙头中PB最低的华润,给1.1 -1.5倍PB,对应市值在1800-2500亿港币。

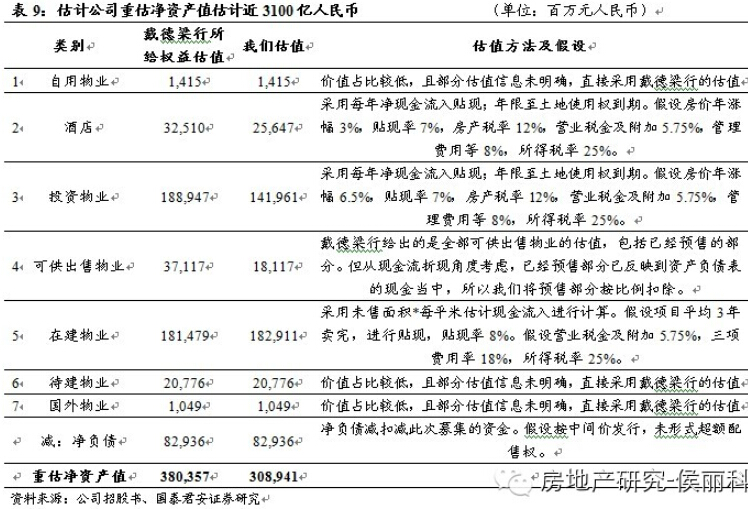

3)公司重估净资产值(RNAV)估计约3100亿元人民币。若按20-40%的行业平均折价区间计算,估计万达的市值在1850-2450亿人民币左右,对应2300-3000亿港币。

4)综合来看,我们认为万达的合理价值在2000-2800亿港币之间,按45.64亿总股本计算,对应股价在44-61元港币之间。目标价给予58.9元港币,对应2015年11.5倍PE。

1.2. 关于资本市场对万达的四点核心担忧,我们的看法偏乐观

资本市场对于万达商业的担忧主要来自于以下四点:

1)资本市场担忧商业地产受电商的冲击。

我们认为,公司将O2O发展上升到支柱产业的地位,若和腾讯、百度合作的O2O平台顺利推进,不但可缓解来自于电商的负面冲击,而且能够使旗下多业态超预期地发展。O2O可将万达集团体内的商业地产+文化旅游+酒店+院线+娱乐等业态整合,使得目前已年超过12亿人次的万达广场客流量,转化为万达旗下多业态的忠实粘性客户,有可能使多业务超出市场预期地增长。

线下和线上的融合是大趋势,线上也希望能够往线下发展,参见阿里收购银泰。同时,万达O2O平台本身的发展可能使得万达估值持续提升。

2)资本市场担忧商业地产市场的供应过大。

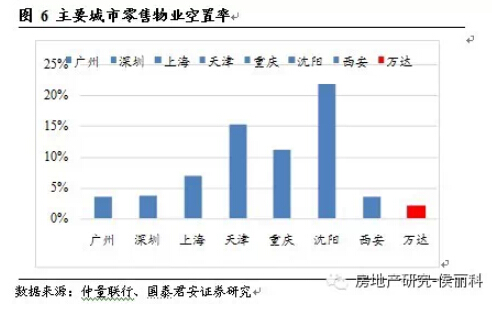

我们认为,万达具有极强的招商及品牌力,受到影响远小于行业,参见万达广场的购物中心开业即基本可达到满租,万达已营业的87个万达广场,整体出租率高达98%。单个二三线城市一般只有1-2个万达广场,因此对人流的吸引力很大,出租情况大幅好于行业平均。

3)资本市场担忧万达的发展空间:万达已经进入112个城市,近3年平均每年进入20个新城市,未来的发展空间在哪里?

我们认为,万达的发展空间一定是大于其他开发商的,因为即便他抛弃自己的优势特色,他也是个优秀的销售型开发商,不差于万保招金。

除行业平均之外的空间:A、原有城市还有一定的复制拓展空间,包括一二线城市的卫星城等;同时二三线城市一般只有1-2个万达广场,也存在拓展可能(小规模复制、深耕城市);B、多业态发展。譬如全新的万达城模式,在万达广场之上增加大量特色旅游元素。C、海外发展。D、向其他开发商靠拢,深耕城市,市场化拿地。F、特有的商业巨大客流,向O2O发展。

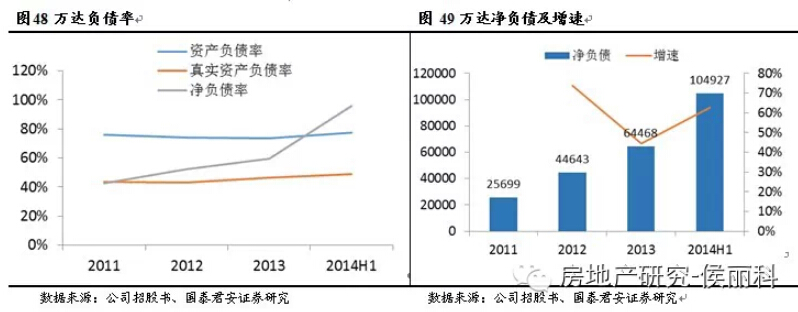

4)资本市场担忧万达投资战线过长,导致负债率过高

我们认为,万达的负债率事实上要好于行业平均水平。万达2014年中期资产负债率、真实资产负债率(扣除预收账款)、净负债率分别为78%、49%、96%,事实上要好于行业平均水平(A股地产公司2014三季报净负债率平均高达120%)。

而IPO之后,预计净负债率可降到60%左右,另外公司综合资金成本在8%左右,属于A股正常大公司的水平,而香港上市后将继续下降。

而投资战线长、涉足业务多,在资本结构和偿债能力可控的前提下,并不算是负面因素。多业务如果能够相互促进,则前景可观,参见万达院线、AMC等投资。

综上,我们解释了资本市场对万达的四点最核心的担忧。

1.3. 万达商业的核心竞争优势

1)“万达广场”模式——他人无法复制的“高持有、高利润、高扩张”

高持有量和高速扩张是商业地产公司的悖论。对普遍的商业地产公司而言,想留下优质物业,就会沉淀大量资金,那么必然不能够快速扩张。典型的就是金融街和中国国贸,一个选择出售大量优质金融街的物业,来换取快速扩张;一个选择不出售,也不扩张。

万达为什么能留有大量的优质物业(目前在运营的持有物业超过1400万平米,出租率高达98%,年租金超过80亿元),还快速扩张?核心在于其突破了商业地产开发中的几个难题:1、产品复杂,设计周期漫长,难以快速复制;2、现金沉淀巨大,靠融资难以为继;3、前期招商繁琐、开业周期漫长。

万达通过“标准化复制”的操作手法实现了全国范围的快速扩张,通过“大住宅带大商业”实现了单项目的现金流平衡,通过高度捆绑的商户资源实现了商业的快速招商、快速开业。其与地方政府的强大谈判能力,使得万达可以在核心地段或副中心低价获取大幅土地,其中又包含大比例的可售物业用以平衡现金流。低地价,带来高于行业平均的利润率。

2)万达的强执行力和强品牌力

万达以强劲的执行力著称,其在极为细化的模块化管理下(每个开发项目分为超过300个节点),使得万达流水线般有条不紊地高速运转。万达要求拿地后12个月开始预售,24个月购物中心投入运营,36个月交付销售物业,同时酒店开张。且万达是中国拥有管理软件国家专利和知识产权最多的企业之一。

万达拥有强大的品牌库(拥有超过15000家已租店铺,品牌库中超过2000个品牌),高度捆绑商家,可以保障开业时候就基本达到满租。而业态从百货向体验式服务调整,也将增加客户粘性。

3)万达可能的新支柱业态——O2O平台,新的增长点

电商是资本市场钟爱的对象,但未来线上线下融合才是发展的王道,线上亦需要线下的体验式服务。

万达具备其他开发商不具备的巨大优势,万达广场2013年客流量已超过12亿人次,若在1-2年内将这些客流量转化为万达会员的话,预计万达会员会达到1亿人。则万达发展O2O具有天然优势,他有忠实的巨量客户群。万达的O2O模式可能的模式和步骤包括:建立“大会员”体系,进行“大数据”的整合,并将万达旗下的商业、酒店、旅游、影院、娱乐进行全面对接。多业务的协同效应若发挥,可能带来超预期的空间。