下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

油价下跌的黑天鹅?—关注对全球金融市场的可能冲击

作者:刘刚,郭朝辉,吴杰云

作者:刘刚,郭朝辉,吴杰云

近日石油基本面没有大幅恶化,但油价已成惊弓之鸟,短期受情绪主导。目前为止,由于企业套保和钻井开采服务长约的存在,低油价的影响对实体供应的冲击传导还未显现。但是,低油价对供应的长期潜在抑制已经初露端倪,表现为两方面:一是融资困境可能倒逼企业减产;二是企业主动削减资本开支和推迟项目上线。在OPEC坚定不减产的情况下,石油市场的去供应预计将从美国增产的页岩油、加拿大油砂等高边际成本产能开始。未来实际供应增速下降才是预期回调、油价企稳的信号。

宏观经济:关注委内瑞拉的风险

此轮油价下跌对于全球经济而言是长期的正面供给冲击,利好全球经济复苏,这一点我们在此前的报告中已经作了详细阐述。这里主要分析油价下跌对石油输出国的短期负面影响及对全球经济可能的蔓延风险。

由于严重依赖石油出口、国内政局不稳、外汇储备不足,预计油价暴跌对委内瑞拉的冲击最大。进一步看,由于主要国家银行对委内瑞拉的风险敞口中超过80%都集中在西班牙银行,因此如果委内瑞拉爆发危机,西班牙银行损失最大。总体上,预计油价下跌对全球经济负面影响的最差情况是爆发区域性的小规模经济危机(OPEC国家),但由此拖累全球经济增长,甚至导致大规模经济危机的可能性很小。

市场策略:关注对全球金融市场的可能冲击

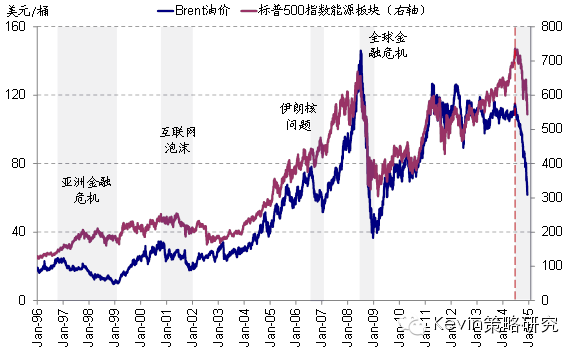

从历史经验来看,原油价格与整体股市表现并没有直接的因果关系。上世纪九十年代以来五轮油价下跌周期中,标普500指数或独立于油价表现,或是由于全球性危机的冲击,与油价下跌伴生出现。行业层面,能源板块表现与油价相关性最高,因此受到的冲击也最为显著。

图表 1:原油价格与标普500指数并没有直接的因果关系

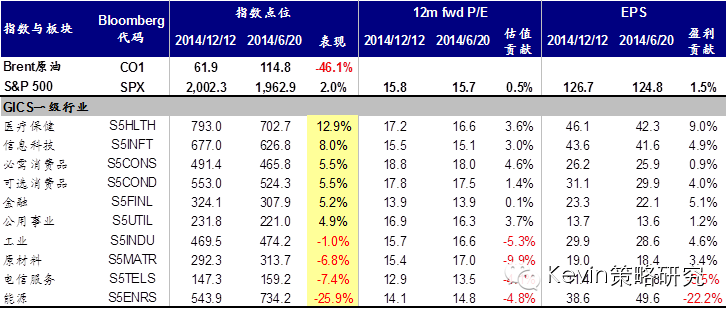

图表 3:从6月下旬油价大幅下跌以来,标普500指数各板块表现和贡献分解

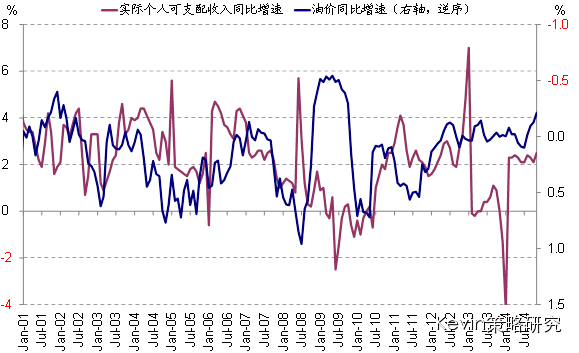

油价下跌对股市的影响主要通过对经济和企业盈利的作用间接体现。油价下行相当于增加可支配收入,有利于促进消费、并推动经济增长。微观层面,油价下跌有助于降低整体企业部门的成本,从而推升利润率水平,这在美股三季度业绩中已经得到体现。而这两点积极因素也解释了为什么油价从6月下旬大跌46%,而标普500仍然上涨的原因。

图表4:美国个人可支配收入同比增速与油价的同比变化呈现出明显的负相关性;

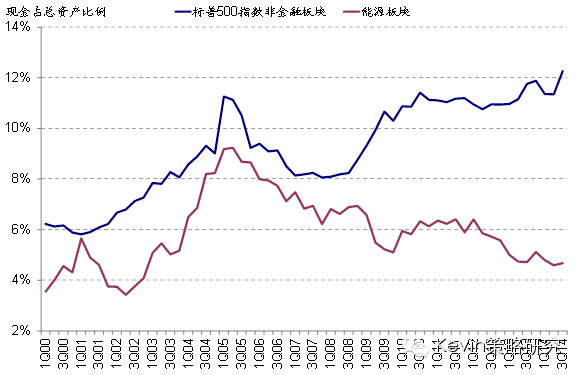

但极端情况下,不排除会出现对全球金融市场造成冲击的可能性,因此建议关注潜在风险的演变。上周欧美市场包括能源板块在内普遍下跌在一定程度上即反映了投资者对此的担忧。过去几年,美国能源公司通过发行债券(包括高收益债)和贷款来满足庞大资本支出的资金需求(能源板块Capex占标普500非金融整体的三分之一以上)。根据Bloomberg的数据,能源高收益债券市值规模约占整体的13%。油价持续下跌势必会损害企业的盈利能力和现金流状况,再加上能源板块现金水平也显著偏低,因此不排除出现个别企业无法偿付,进而引发投资者担忧整个能源板块的极端情形,而这将可能会对全球金融市场造成冲击。

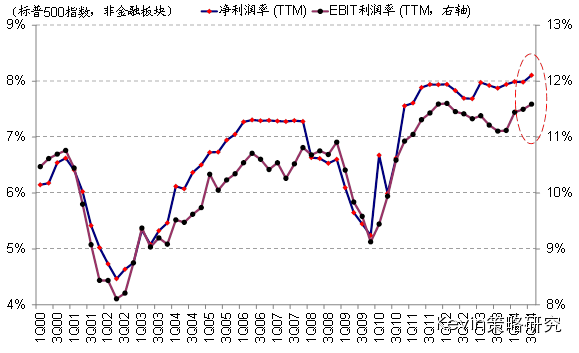

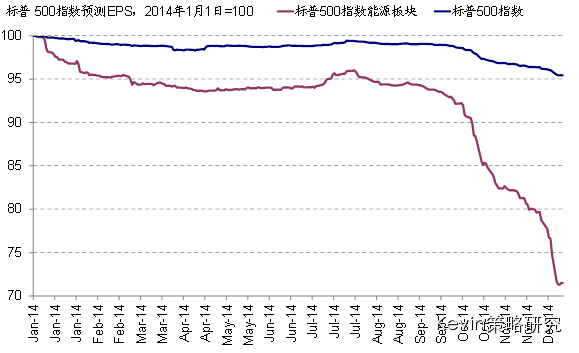

图表6:油价的持续下跌对能源板块的盈利预测造成显著的负面冲击,特别是从今年10月份以来;

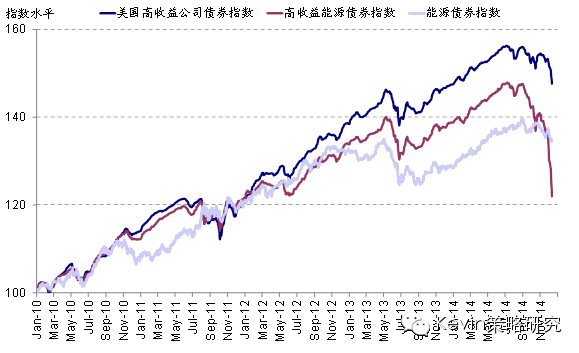

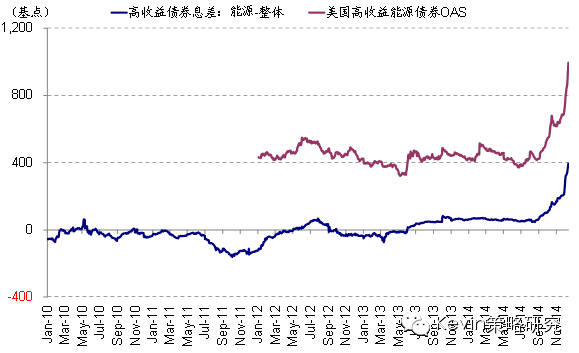

那么如何观测和衡量潜在的风险呢?美国能源公司债指数、收益率息差和期权调整价差(OAS)、以及具体公司的信用违约互换(CDS)都可以较好的衡量潜在风险的变化情况。我们注意到,近期能源类债券(特别是高收益债)息差和OAS都出现了非常陡峭而大幅的攀升,已超过2008年危机时的水平,为2002年以来的新高,值得密切关注。

图表 8:近期大幅下跌的主要是高收益的能源债指数;而整体高收益债和整体能源债指数的跌幅要缓和的多;

文章来源:Kevin策略研究