下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

团购:陌陌最佳商业化之路?

我早已在不同的场合谈论过我对陌陌市值的看法:1、陌陌目前的业务(游戏和会员),即使在高度成熟以后,也只值15亿美元。2、陌陌的商业模式尚未成熟,随着合理商业模式的发掘,不排除走向百亿美元市值的可能性。

二级市场分析师,经常会被诟病为“不接地气”。但我还是准备献一个丑,开开脑洞,畅想一下陌陌的合理商业化之路。

我认为,陌陌最合理的商业化之路,在于团购!

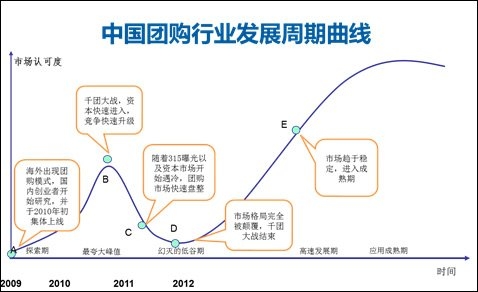

团购,兴起于2010,经“千团大战”,多数消亡于2012,之后仅有美团、大众点评等少数几家坚持下来。

这个故事,确实非常能抓住商家的痛点。餐饮业的客户有着强烈的地域属性,非常注重重复消费。以营销吸引新客,以质量保证回头率,正是餐饮商业模式的不二法则。

但实际上,团购模式奏效了吗?

实际上,在2010年的团购热潮中,很多商家,尤其是高端商家,被这个模式深深的伤害了。

其中一大原因是,团购客户往往是价格敏感型客户,往往无法形成高端商家的回头客。而且,此类用户的一大特征是,为了获取更低的价格,往往会走出自己的习惯就餐区域。这句话说白了,就是一个南三环的屌丝学生,可能会为了低廉的团购价格坐10站地铁去北二环就餐。折旧更加没有回头客效应。

“回头客效应”的故事破产,团购网站也就有盛而衰。甚至在移动互联网兴起之前,只能依靠电影票团购维持生计。

那么,为何我认为陌陌可以适应团购模式呢?

第一,陌陌具有全互联网界最优质的用户地理位置信息,甚至优于百度地图。

此话怎讲?因为陌陌的使用场景中,陌生场景是远小于熟悉场景的。也就是说,陌陌可以做到,接受到南三环的商家的团购信息的推送的用户,要么是在南三环工作,要么在南三环定居。因为他在南三环某地点已经登录过五次陌陌了。

这一点,大众、美团做不到,因为在打开移动端大众、美团的时候,往往处于陌生地点。百度地图略好一些,但除非你设定了“家”、“公司”的地理位置,还是不如陌陌定位准确。

第二,陌陌开展团购业务,可以有效带动用户见面率。

陌陌是一个社交软件吗?我认为不是,在我对身边陌陌使用者的调研来看,陌陌用户的发展往往有以下阶段“陌陌认识——陌陌聊天——加微信聊天——线下见面”,其中每一步的发展,往往都有着一段曲折细腻的故事,咳咳……

我认为,陌陌本质是工具软件,是陌生人见面的工具。我记得我曾和某彩票行业大佬聊过,对方提到,彩票行业,返奖率每提高一点,销售额都会几何级数提高。陌陌的工具属性,具有同样的特征。表现在“见面率每提高一点,用户数量都会几何级数提高”。而且这种情形下,用户数量的提高,依靠的是用户的自发传播,不需要推广费用!这比唐总上半年砸的900万美元营销费用,有效得多。

第三,陌陌的团购,可以避开价格敏感型陷阱。

这个道理其实非常简单,即使是价格敏感型的人,如果在这方面还价格敏感,那就没救了。所以陌陌的团购,可以通过较高端的商家定位和较高的定价,实现高于行业的毛利率!

那么如果没有折价,叫做啥团购?很简单,不在价格上让利。而是团购双人套餐送一束玫瑰,或者团购双人套餐送两张当晚电影票兑换券。

这是一个美好的故事,对陌陌、对商家、和对陌陌上的芸芸众生。

说了这么多,那么陌陌的团购该以什么方式做,以达到效果,并不损坏用户的产品体验?对不起,我不是产品经理,想不出来。但如果简单提一下产品需求的话,我想是这样。

首先,要有邀请机制,即一个用户邀请另一个用户前往团购地点。

其次,必须换一个名字,不能叫团购,因为“团购”在用户心目中,有一种先入为主的“Low”感,不适合这种定位。

第三, 必须略显隐晦,不能让被邀请者觉得非常突兀。

大概以上三点,最后说一句二级市场的行话。我们认为,陌陌未来的市值看点在于商业化进程,而我们尤其看好陌陌在O2O领域的商业化能力,建议密切关注。

附:我在陌陌IPO前的分析报告

1、陌陌用户数量增长迅速。9月份,MAU达6000万,同比增长113%,DAU达2550万,同比增长141%。陌陌上半年的推广费用高达900万美元,占上半年收入65%,较大程度的促进了用户数量增长。

2、陌陌商业化尚处在前期,14Q3,陌陌营收1230万美元,其中付费会员业务占74%,游戏业务占20%。

3、游戏业务:上半年营收达440万美元。根据Appannie统计,陌陌上半年上线游戏共5款。对比微信,微信2013Q4,游戏共上线6款,市场份额为12%,而瓶颈出现在2014Q2,为46%。据此,我们粗略估计,如果不考虑陌陌用户数量的增长,陌陌游戏从5款上升至瓶颈后,全年营收约在3400万美元,假设利润率达50%,利润达1700万美元。考虑到陌陌的平台地位及用户数的高增长预期,给予游戏业务50倍估值,则游戏业务价值达8.5亿美元。

4、会员业务:前三季度营收1800万美元。目前陌陌会员数约占DAU的10%,考虑到后期推广的用户,核心用户比例或低于早期用户,我们判断后期会员数占比将略有下滑。假设后期会员业务毛利达80%,给予30倍估值,则会员业务价值约6亿美元。

5、其它业务:公司积极开展多种商业化手段,目前已上线到店通(O2O)、横幅广告等业务。未来前景可期。我们认为,陌陌具有最为丰富的用户地理信息,以及最为精准的人群特征,非常适合发展基于位置的电商服务(即到店通),建议密切关注到店通后期的商业化进展。

6、我们认为,公司现有业务估值约15亿美元,低于公司IPO指引价25亿美元估值。但考虑到公司用户数量的高速增长,以及到店通业务的商业化潜力,给予“谨慎推荐”评级。

文章来源:华创传媒每周一谈