下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点:

公司概况:公司是北京最大的燃气发电供应商以及中国领先的风 电运营商,此外公司还经营水电、光伏以及其他清洁能源发电业 务。截止 2014 上半年,公司控股装机容量为 4,306MW,其中燃 气发电 2,028MW(占北京燃气发电市场份额达到 56%),风电 1,699MW(在 2013 年全国风力发电供应商中排名第十一),水电 369MW,光伏发电 210MW。2013 年全年以及 2014 年上半年发电量 分别为 137.4 和 61.7 亿千瓦时。

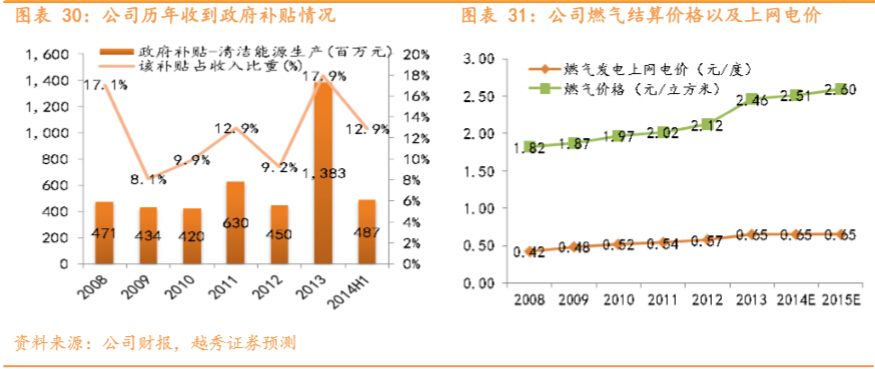

北京大气治理为公司提供历史性发展机遇:北京市 2013 年的雾 霾天数超过 80 天,是 52 年以来最多,大气治理已经成为刻不容 缓的政治和经济任务,北京市政府表示将在 2013-2017 年投入人 民币 7,600 亿元治理 PM2.5。大气治理将加速北京市能源结构调 整,燃煤发电将加速被燃气热电取代。公司的母公司京能集团的 最终控制人为北京市国资委;作为北京市最大的燃气发电商,公 司将在北京市的大气治理中承担重要角色,而政府亦会大力以各 项政策以及财政补贴支持公司发展。公司收到的政府清洁能源生 产补贴金额从 2011 年的 6 亿元增加至 2013 年的 14 亿元。

燃气热电装机容量翻番,业绩将迎来爆发增长:随着公司的在 建项目高安屯和京西热电中心项目以及昌平未来科技城项目于 2014 年末投产,公司 2015-2016 年初的预测燃气热电装机容量 分别为 4,421 和 4,661MW,相比目前 2,028MW 将翻番,发电量的 大幅提升将刺激公司业绩在未来 2 年内大幅增长。

其他清洁能源装机容量快速发展:公司光伏和风电项目储备项 目丰富,装机容量将快速增长。其中公司的风电项目优良,平均 利用小时数持续高于行业平均,风电储备容量是在运容量的 54%,预计未来 2-3 年 CAGR20-30%;同时公司于 2014 年 7 月完 成的海外风电场收购将增厚风电板块业绩。光伏装机容量由于低 基数在 2015 年将迎来翻番,从 2014 年的 241MW 增长至 500MW。

投资建议:参考公司的未来发展前景、清洁能源综合类企业的平 均估值,我们给与京能清洁能源未来 12 个月 4.6 港元的目标 价,较前一交易日收盘价 3.65 港元约有 26%的上升空间,故我 们首次给予其“买入”投资评级。

公司概况

中国领先的多元化清洁能源供应商

北京京能清洁能源电力股份有限公司(“京能清洁能源”,以下简 称“公司”)是北京最大的燃气发电供应商和中国领先的风电运营 商,主要从事天然气发电与供热、风力发电、水力发电、光伏发电 以及其他清洁能源供应业务。公司目前是北京地区最大的燃气发电 供应商,控股装机容量为 2028MW,占北京燃气热电市场份额达 56%;据中国风电中心数据,截止 2013 年底,公司风电累计装机容 量在全国总装机容量 1.86%,在全国风力发电供应商中排名第十一。

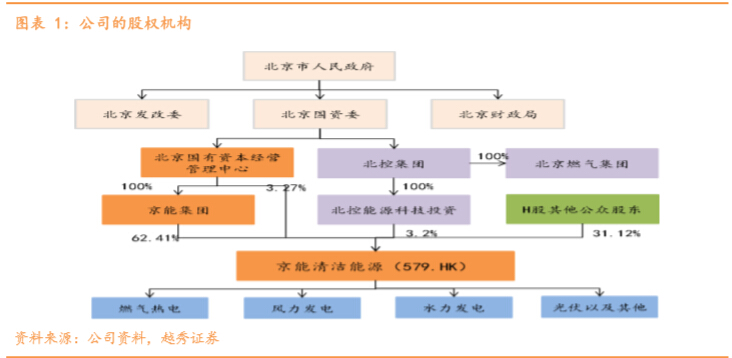

股权结构和历史

北京能源投资(集团)有限公司(“京能集团”)是公司的控股股 东。京能集团是北京市人民政府出资设立的大型国有企业,是北京 国有资本经营管理中心的全资附属公司。北京国有资本经营管理中 心和北控集团同为北京国资委下属单位,北控集团通过全资子公司 持有公司部分股权,而北控集团的全资子公司北京燃气集团是公司 的主要燃气供应商。公司是京能集团清洁能源整合的主要平台,与 母公司京能集团签订有非竞争协议。

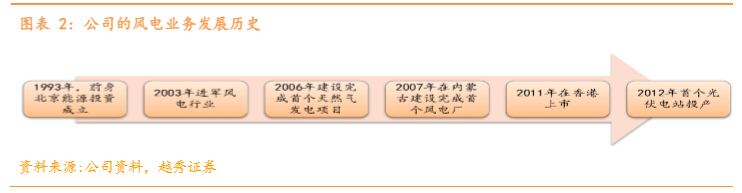

发展历史

公司在风电场的建设运营以及天然气发电项目中起步较早,有近 10 年的经验。

业务发展概况

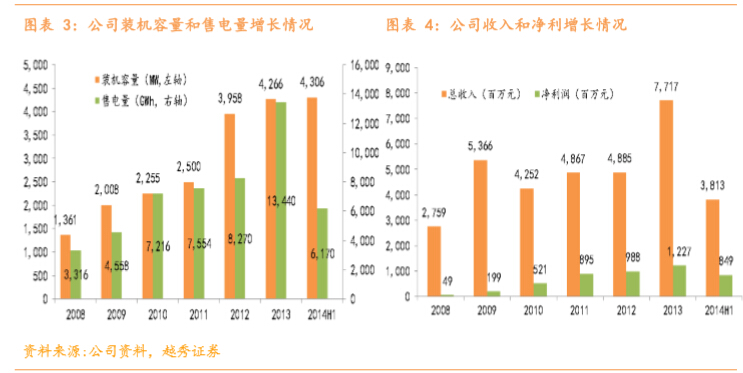

公司的各项运营数据和经营业绩在过去 5 年内保持稳定增长。20082013 年,公司控股装机容量和售电量的复合增速分别为 25.7%和 32.3%;2011 年上市以来,营业收入和净利润复合增速分别达 25.9% 和 17.1 %。

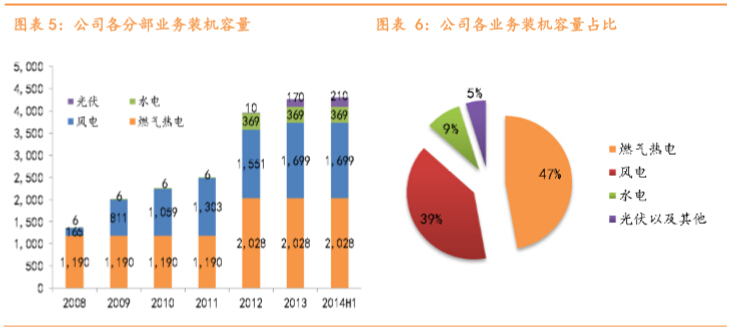

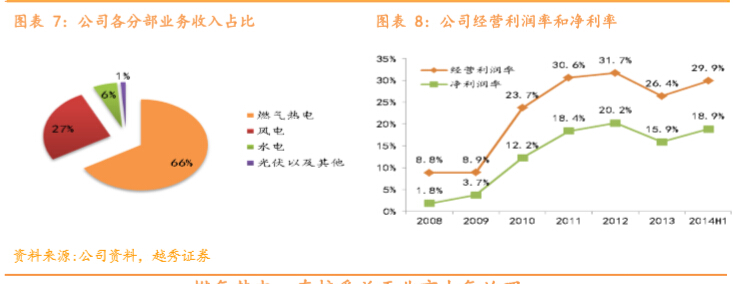

公司的业务收入主要分为四个分部:1)燃气热电;2)风力发电; 3)水力发电;4)光伏以及其他。公司上市后,风电装机容量得到 迅速发展,从 2010 年末 1059MW 增加至 2014 年上半年 1699MW;2012 年公司完成收购四川大川和众能水电站以及完成建设云南那邦水电 站,水电装机容量从 6.4MW 大幅增加至 369MW;从 2013 年开始光伏 装机容量的扩充亦引人注目,从 2012 年末 10MW 增加至 2014 年上半 年 210MW。截止 2014 年上半年,燃气发电装机容量占总装机容量的 47%,发电量占总发电量的 62%,收入占比为 66%,是公司的主要业 务分部。公司的经营利润率和净利润率自上市以来基本保持稳定, 分别在 30%和 20%左右。

燃气热电:直接受益于北京大气治理

雾霾锁城,北京能源结构加速调整

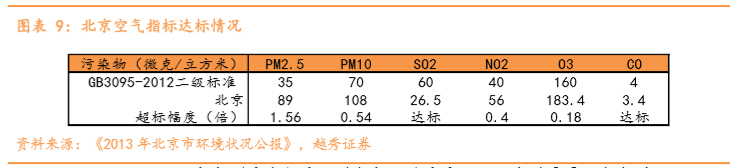

北京作为中国的政治和文化中心,其大气污染状况与治理进展高度 引人注目。根据中国环保部和北京市环保局分别发布的《2013 年中 国环境状况公报》和《2013 年北京市环境状况公报》,依据《环境 空气质量标准》(GB 3095-2012)对 SO2 、NO2 、PM10 、PM2.5 年 均值,CO 日均值和 O3 日最大 8 小时均值进行评价,北京市达标天数 比例仅为 48.0%,大幅低于抽取的样本中 74 个全国主要城市的平均达 标比例 60.5%;而重度及以上污染天数比例达 16.2%(约 58 天), 远高于样本城市的平均比例 8.6%。

根据国家气候中心的数据,北京市 2013 年的雾霾天数超过 80 天, 是 52 年以来最多,在全国范围内属于雾霾天数最多的三个地区之 一。

根据中科院大气物理研究所 2013 年 12 月公布的报告,北京 PM2.5 的有六个重要来源,分别是土壤尘、燃煤、生物质燃烧、汽车尾气 与垃圾焚烧、工业污染和二次无机气溶胶,其中燃煤贡献 18%,如果 将燃煤、工业污染和二次无机气溶胶三个来源合并起来,化石燃料 燃烧排放(69%)成为北京 PM2.5 污染的主要来源。

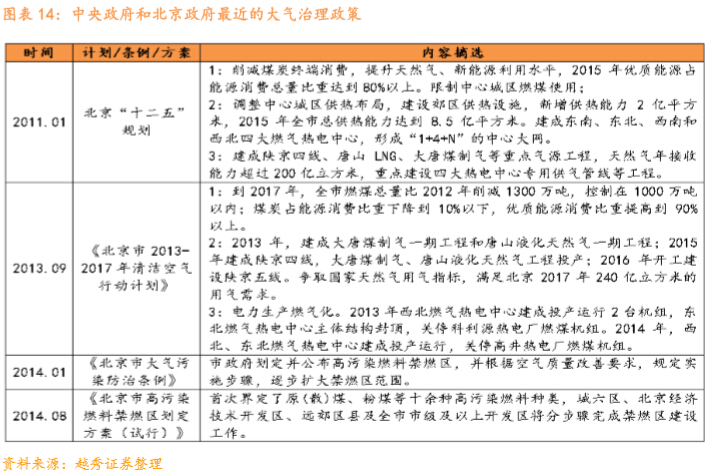

为改善北京空气质量,保障北京地区经济可持续发展,中央政府和 北京政府积极出台了一系列政策。政策的主要着力点在于用燃气热 电逐步替代目前的燃煤热电。

燃气热电迎来历史机遇

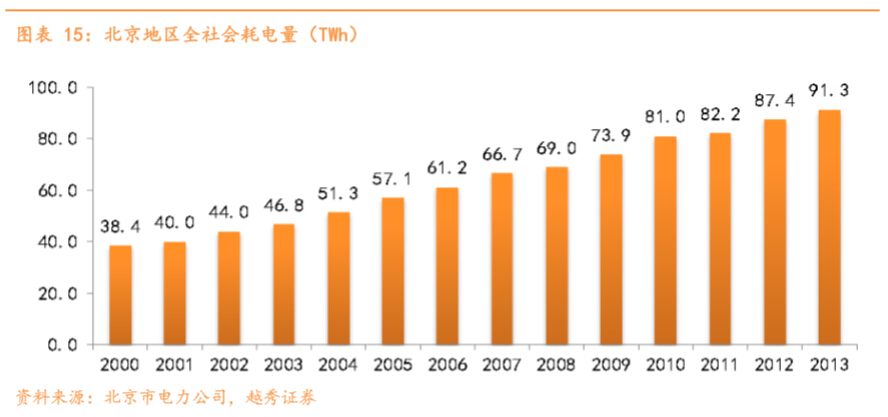

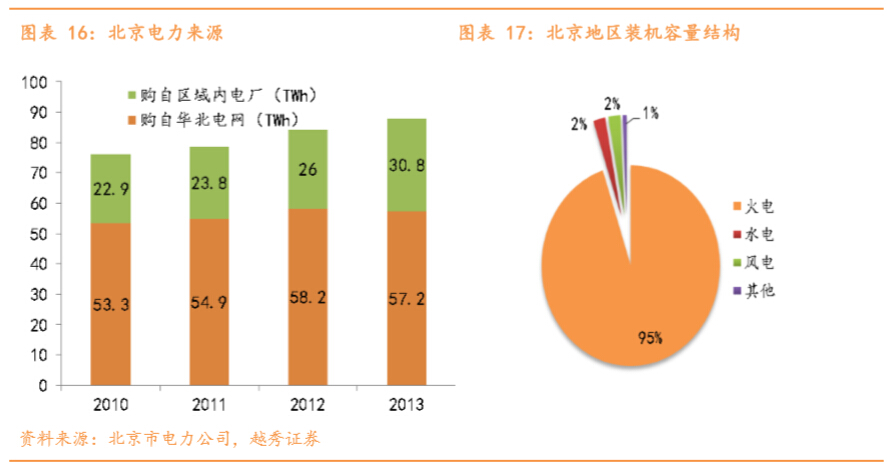

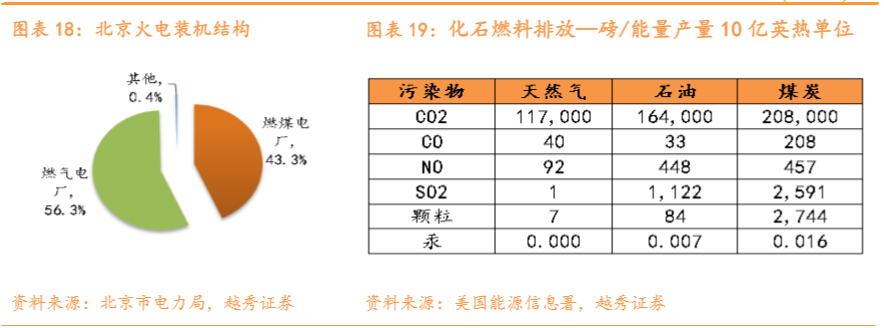

伴随着人口的扩容、经济的发展,北京地区的电力消耗量持续增 长,2000-2013 年期间耗电量年复合增速达 7.5%。针对电力需求的 增长,北京电力公司主要依靠增加华北电网的电力购买量,另一方 面积极促进区域内电厂的建设。根据北京电力市场交易情况统计, 购自北京区域内电厂的电力占比逐步提高,2013 年底这一比例已经 达到 35%。而在北京地区内,截止 2013 年底,发电总装机容量(结 算口径)为 6,814MW,其中火电(包括但不限于燃煤和燃气发电)装 机容量 6,466MW,占比约 95%,水电装机容量 149MW,风电装机容量 150MW(全部为京能清洁能源所有),其他装机容量 49MW。

就北京市内火电装机容量来看,截止 2013 年,燃煤电厂(包括 5 家 公用燃煤电厂和 4 家企业自备燃煤电厂)的总装机容量约为 2800MW,燃气电厂装机容量约 3643MW,其他火电约 20-30MW。

相比燃煤,燃气是较为清洁的化石燃料发电模式;相比较风能和太 阳能等其他清洁能源,燃气发电对于燃煤发电的替代性更强,更适 合成为城市的主要发电供热方式。

核电虽然长期来看是基荷电源的最佳选择,但是由于不适宜建在政 治中心附近,所以只能远距离供电。但是远距离的核电站无法像燃 气发电实行热电联产,也即无法同时满足北京市的供热需求,供热 仍需燃气解决。同时水电、光伏和风电因为其发电不可控以及北京 资源相对稀缺无法成为北京的主要发电供热方式。因此,燃气热电 成为北京市淘汰燃煤发电的首选。

在北京市政府的“十二五”规划以及《北京市 2013-2017 年清洁空 气行动计划》中,明确提出了削减煤炭在能源结构的比重,关停燃 煤电厂,增加天然气供应,建成 4 大燃气热电中心,在 2015 年燃气 热电机组装机容量增长至 8000MW。北京的燃气发电市场迎来了历史 性的发展机遇。

热电中心建设基本完成,即将进入收获季

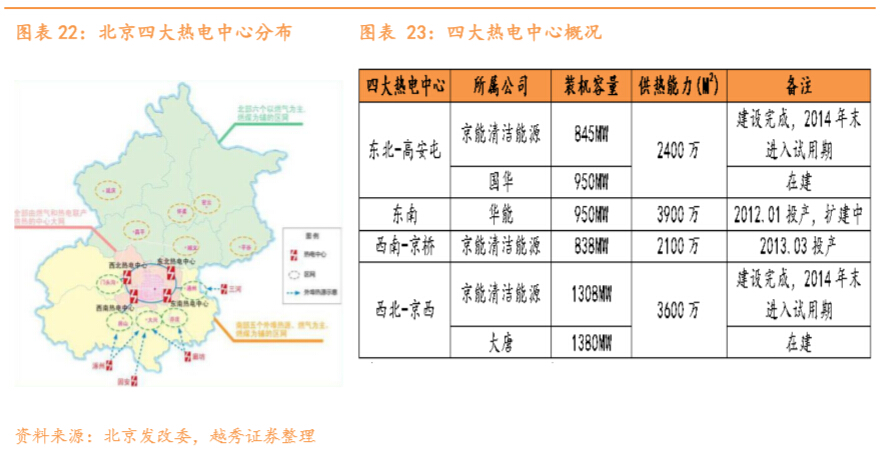

北京的“1+4+N”的热电大网是指建设一个稳定的中心大网,以 4 家 热电联产电厂作为热网主力支撑,按照与热电厂基荷 1:1 配比建设 若干燃气尖峰锅炉,作为辅助热源。在这 4 个热电中心中,公司直 接参与了 3 个,分别是西南-京桥、东北-高安屯和西北-京西热电中 心,装机容量合计为 2991MW,占四大热电中心总装机容量的比重达 到 48%。

公司燃气装机容量将翻番,继续巩固京城领先地位

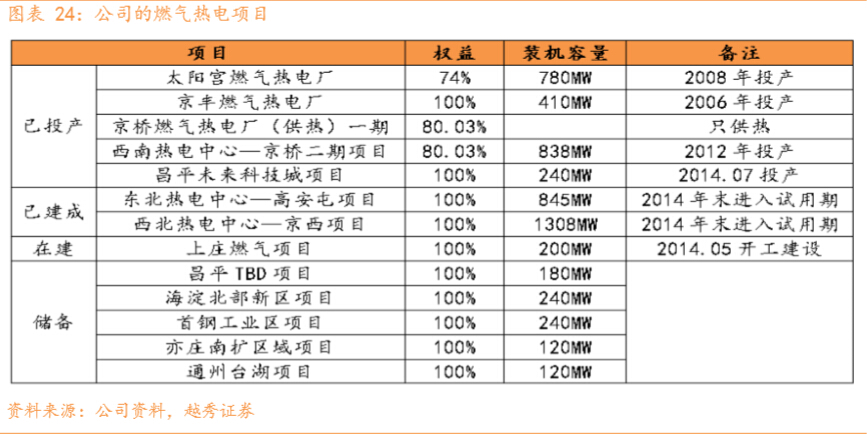

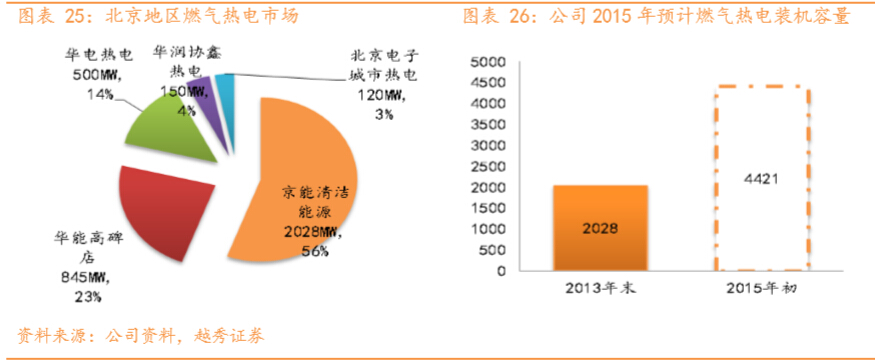

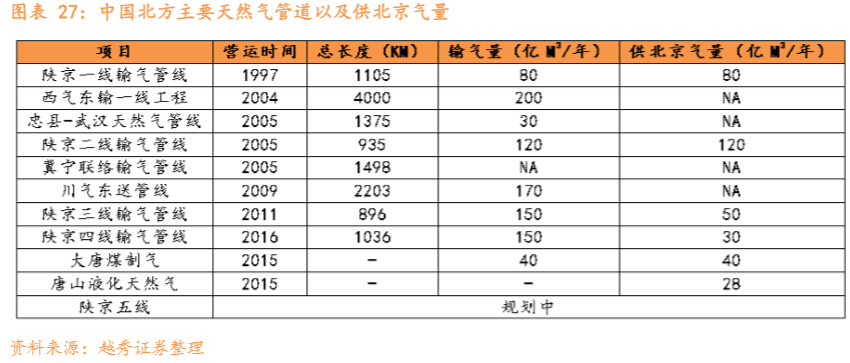

公司的燃气热电装机容量目前已经是北京市第一,截止 2013 年底为 2028MW,占北京市场份额的 56%。公司燃气热电项目详情如下表。

公司建设的西北-京西项目截至 2014 年 8 月“二拖一”试用已经结 束,“一拖一”会在 2014 年末进入试用期,该项目年发电量 58.85亿千瓦时,供热能力 1800 万平方米;东北-高安屯项目也已经进入 试用期。上述两个项目在 2014 年 11 月 15 日左右供暖季开始之前正 式投产。再考虑公司位于昌平未来科技城的装机容量为 240MW 的燃 气热电厂已经于 2014 年 7 月投产,公司在 2015 年初的投产装机容 量有很大概率增长至 4421MW,是 2013 年末装机容量 2028MW 的 2.2 倍,在京城的燃气热电行业领先地位将得到进一步巩固。

北京气源充足

陕京天然气管线是目前唯一直通北京的输气管线,陕京一、二、三 线的理论输气量可达每年 350 亿立方米。北京发改委正在全力推进 陕京四线、大唐煤制气以及唐山 LNG 往北京输气的项目,预计 2015-2016 年可以竣工投产,并且规划了陕京五线,从而确保了天 然气运输管道的运力。为配合不断增长的天然气需求,中国已着手 建设多个伸向境外的主要管道项目,其中包括延伸至土库曼斯坦、 哈萨克斯坦、乌兹别克斯坦和俄罗斯等国的跨国项目,并签订了一 系列进口天然气的合同。2014 年 5 月,中俄两国签订了总价为 4000 亿美元的天然气购销合同,根据合同,俄罗斯将自 2018 年起每年向 中国输送 380 亿立方米,主要送往京津冀,东北和长三角,合同期 为 30 年。合同基本上保证了北京将在未来拥有充足的气源。

气价顺出机制保证燃气发电收益

和其他类型电厂一样,燃气电厂收益的决定性因素是上网电价。 2011 年 12 月 6 日,北京市发改委颁布《北京市发展和改革委员会 关于燃气电价补贴机制有关问题的函》,规定公司位于北京的燃气 热电厂将持续获得市政府的补贴,以贴补国家发改委制定的临时结 算价格与北京市政府审定且批准的上网电价的差价。该函件亦规定 在国家出台燃气电厂正式电价以及前述电价差价减少前,补贴将持 续存在。该补贴虽然会计处理计入“其他收入”,但具有持续性, 应属于经常性收益。

政府补贴金额与公司投产项目的数量、发电量、燃气价格成正比; 而与上网电价成反比。

燃气电厂的主要开支为气耗,占其营业开支 60%左右。天然气价格 的上涨,会影响到公司燃气发电的成本,但是由于北京市政府的上 述燃气价格顺出(补贴)机制,气价的上调对公司盈利基本没有影 响。该机制具体操作是由北京市发改委根据国家发改委天然气价格 的调整,按照公式—气价变动金额(元/立方米)*行业平均气耗 (0.2 立方米/千瓦时)*全年发电量(以核准发电量和实际发电量 较低为准)—给予公司一定电价补贴。因此,补贴可以完全覆盖气 价上涨带来的成本上涨。

中俄天然气大订单锁定气价,业绩不确定性大幅消除。2014 年 5 月 中俄两国签订的天然气购销大合同将对公司未来的后续燃气价格产 生深远影响,未来很长时间内俄罗斯的气价将锁定公司最终的销售 价格。根据发改委 2015 年实现存量气和增量气并轨的气改思路,最 迟明年存量气将迎来最后一次上调,之后将长期稳定。来自俄罗斯 的气价约 2.19 元/ M3,而目前公司的燃气结算价格约 3.07 元/M3, 这也基本接近发改委在 2014 年 9 月起实行的 3.09 元/M3的最终气改 价格。所以公司未来数年内的燃气价格将稳定,从而极大消除了气 价调整而带来的业绩不稳定性。

风力发电:行业快速回暖,公司项目优良

行业增速中国领先全球,风力发电前景广阔

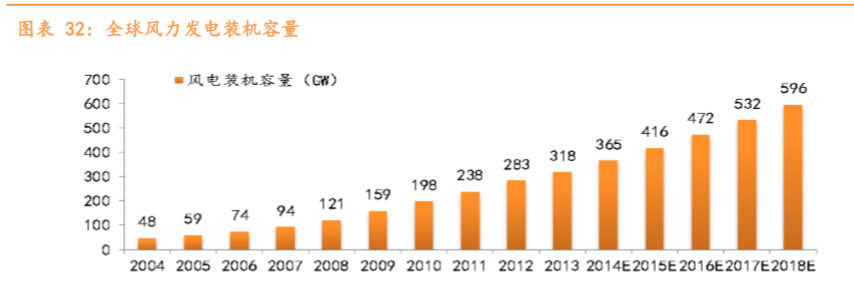

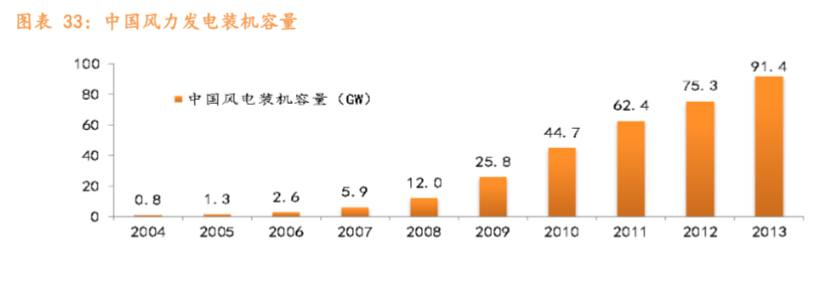

风电作为一种清洁可再生能源,在全球提倡节能减排的趋势下近十 年获得了快速发展。根据全球风能协会(Global Wind Energy Council)的统计,全球累计风电装机容量在 2004-2013 年的十年间 高速增长,年复合增速达 20.9%,其中超过 9 成的增长来自于亚洲 (主要是中国和印度)、欧洲和北美。而中国在同时期的风电装机 容量年复合增速则远高于全球平均,达到 61.2%。随着装机容量的 高速增长,中国已经成为全球风电累计装机容量排名第一的国家, 占全球总装机容量的 28.7%;而在 2013 年全球新增风电装机容量 中,中国占比达到 45.6%。

一方面,中国风电装机容量快速增长;另一方面,从风能在能源结 构中所占比重这一指标来分析,中国的风电仍然有巨大空间可以发 展。在美国和欧盟,目前风电发电量占总发电量的比例分别为 4.8% 和 7.8%,而在中国,这一比例为 2.6%。全球风能理事会主席苏思樵 曾表示,预计 2020 年,中国风电的累积装机将在 200GW 到 300GW 之 间,到 2030 年,风电将占全国发电量的 8.4%,在电源结构中占约 15%。此外,国家发改委能源研究所 2011 年发布的报告称:中国风 电发展的长远目标是,到 2050 年风电装机容量达到 10 亿千瓦,满 足 17%的电力需求。

政策驱动,风电迎来第二次起飞

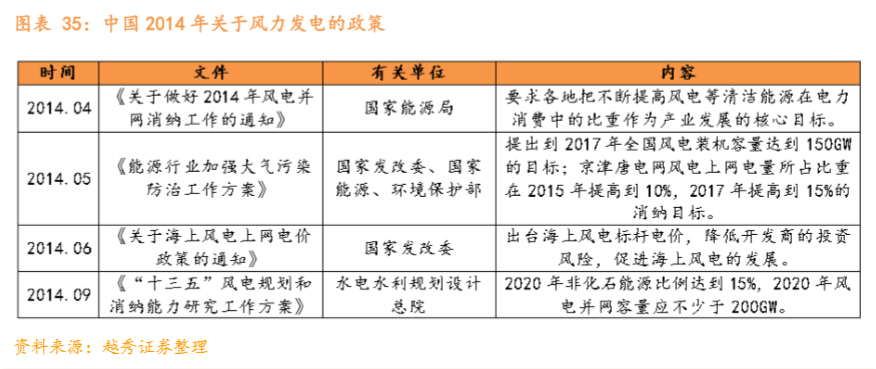

中国风电行业在过去的超快速发展得益于政府政策的有力驱动,风 电已经成为继火电、水电之后中国的第三大能源。进入 2014 年,政 府和各级部门相继出台了一系列有关方案规划,加大了对风电发展 的政策支持力度。

2014 年 2 月国家能源局公布了第四批风电拟核准名单,项目容量为 27.6GW(包括京能清洁能源的 200MW),至此十二五期间国家拟核 准的项目容量已经超过了 115GW。

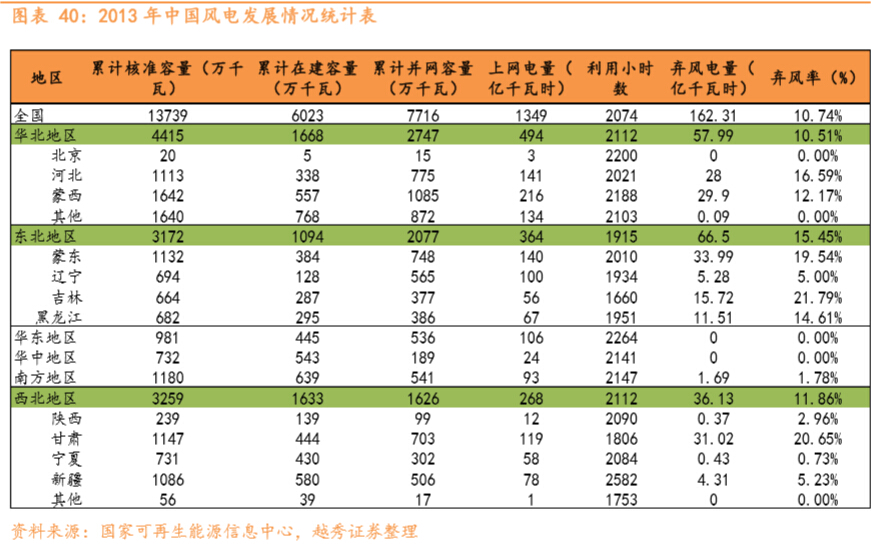

2010 年是中国风力风电行业发展的重要转折点,风电的主要矛盾从 有限资源与大规模高速度的增加装机规模,转向风电的消纳和建设 速度之间的矛盾。2010 年中国累计装机容量达到 44.7GW,成为世界 第一,但是弃风限电现象日益严重,弃风率在 2011 年和 2012 年分 别达到 16%和 17.1%,弃风量达到 122 和 240 亿千瓦时。2013 年在 政府主管部门的积极干预下,电网部门提高了电网的调峰能力以及 加快电网建设的速度,加之全国电力消耗量的增加和消纳能力的增 强,弃风情况得到好转,从 2010-2012 年的低潮逐步复苏,并网容 量保持稳定,2013 年年平均利用小时数会升至 2074,同比提高 184 小时,基本和 2010 年前的平均利用小时数持平,2014 年预计利用 小时数在 2100 小时左右;2013 年弃风率逐渐降低到 10.7%,相比 2012 年减小 6.4 个百分点;2014 年 1-9 月,全国平均弃风率 7.5%。同比下降 3.4 个百分点,显示弃风限电现象已有所减轻。在 政策的积极促进下,风电投资有望迎来第二次起飞。

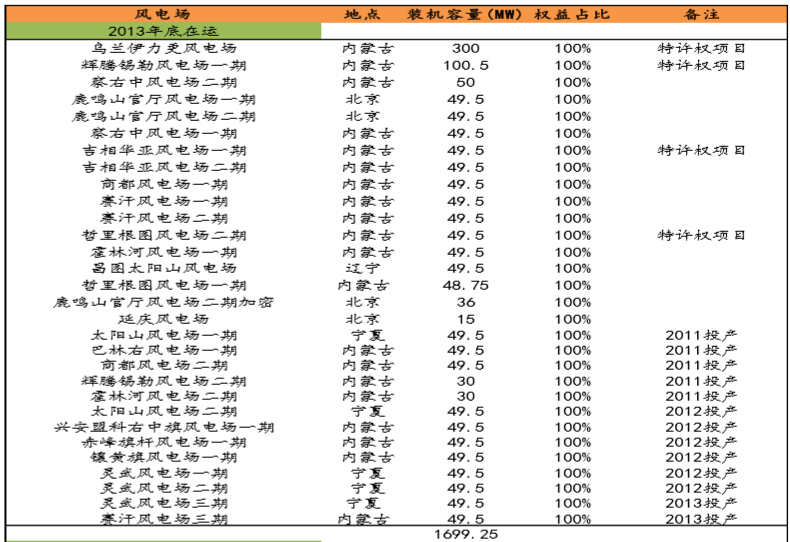

公司风电场布局合理,储备项目充裕

公司是北京地区唯一的风电运营商。根据中国风电中心数据,截止 2013 年底,在全国超过 1000 家风电运营商中,公司风电累计装机 容量在全国总装机容量占比 1.86%,在全国风力发电供应商中排名 第十一;若以截止 2013 年底风电总核准装机容量来记,则京能排名 第十。

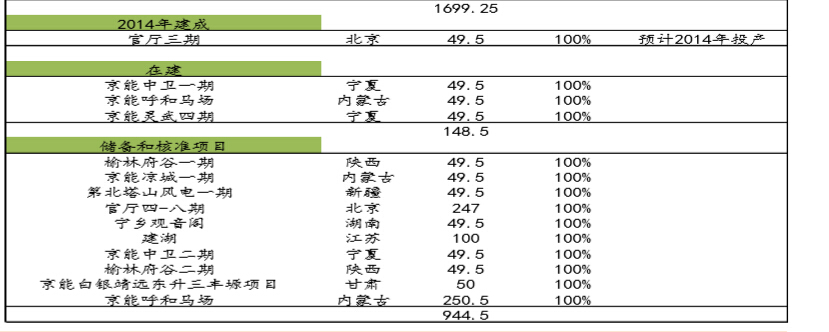

储备项目充裕,未来发展无忧。预计公司 2014 年末风电总装机容量 将达到 1749MW,2015 年末至少达到 1896MW,目前储备项目装机容 量约 945MW,相当于 2014 年风电总装机容量的 54%,同时公司也在 积极寻找新的潜在项目,预计未来 2-3 年每年增速能达到 20-30%, 这将为公司风电板块的发展提供保障。

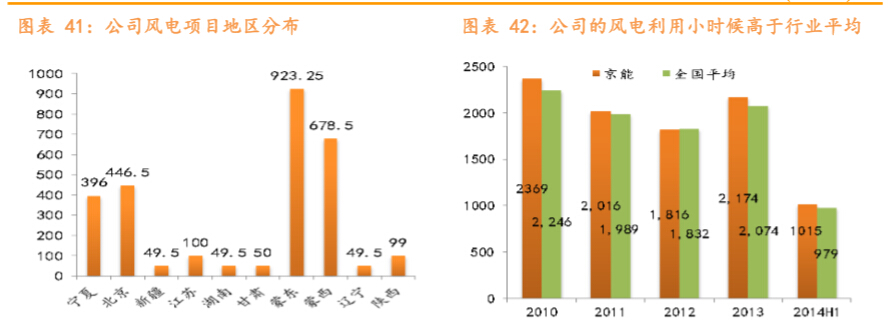

战略布局合理,运营效率高于同行。从全国各地风电发展情况统计 来分析,河北、东北地区(包括蒙东、吉林和黑龙江)以及甘肃地 区是弃风限电的“重灾区”,弃风率在 15%以上。而公司所有在 运、在建和核准的风电场中只有 973MW 建在弃风“重灾区”蒙东地 区和甘肃省,约占总装机容量的 34%。从过去 4 年公司的风电运营 效率来看,公司的年平均利用小时数绝大部分年份里高于行业平均 数,显示了公司的在风电利用方面的优秀能力。

收购海外风电业务,增厚板块业绩

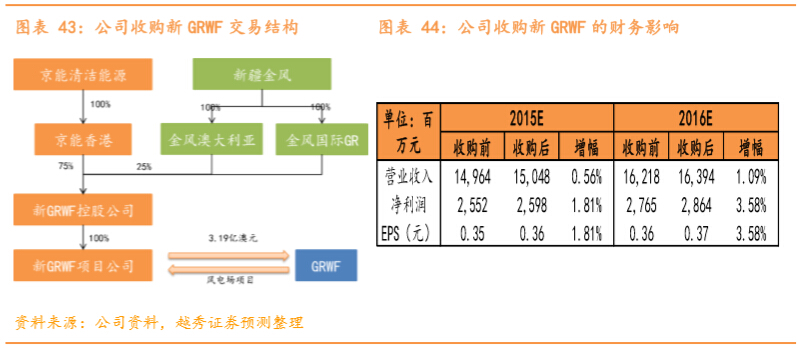

2014 年 7 月,澳大利亚 GRWF 与新 GRWF 项目公司订立资产出售协 议,GRWF 出售部分资产(主要是风电场项目)予新 GRWF 项目公 司,出售对价约为 3.19 亿澳元,折合港元约 22.97 亿。新 GRWF 项 目公司为新 GRWF 控股公司全资持有,而公司通过全资子公司京能香 港持有新 GRWF 控股公司 75%股权,另外 25%则由新疆金风(“金风 科技”)通过其全资子公司金风澳大利亚和金风国际 GR 持有。截止 2013 年底,新疆金风已经成为全球第二大、中国第一大风电设备制 造商,占全球市场份额约 10.3%。

根据该收购协议,目标资产—GRWF 在澳大利亚的风电场项目—仍在 建设中,将安装总共 17 套 GW82/1500 风机及 56 套 GW100/2500 风 机,合计装机容量 165.5MW,该项目于 2008 年 8 月开始建设,预期 2014 年下半年开始并网发电。同时,收购协议规定,若风电场项目 2015 年 5 月 28 日之前仍未投入商运,则买方有权利终止此项收 购,金风国际应回购京能香港的任何股份并返还所支付的任何款项 外加相当于此款项 12%的违约金。在此项交易中,京能向新 GRWF 公 司注资 1.15 亿澳币,折港币 8.27 亿元,作为股份认购款,其余交 易对价将由新 GRWF 公司通过自有资金及融资支付。

通过此次收购,公司成功实现了“走出去”战略的第一步,首次进 军海外风电市场,有利于巩固公司在风电运营行业中的地位;同 时,公司与金风科技的合作得到深化,未来有望同金风科技合作拓 展更多的海外市场份额。此外,由于此项收购存在不确定性,我们 并未将之纳入财务模型,若该风电场项目能于 2015 年上半年顺利投 产,将增厚公司的业绩,正面刺激股价,存在一定弹性。

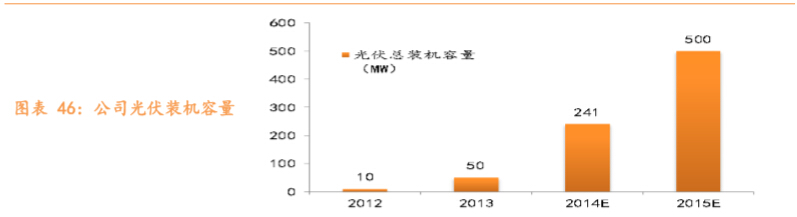

光伏:装机容量高速增长,成为新的利润增长点

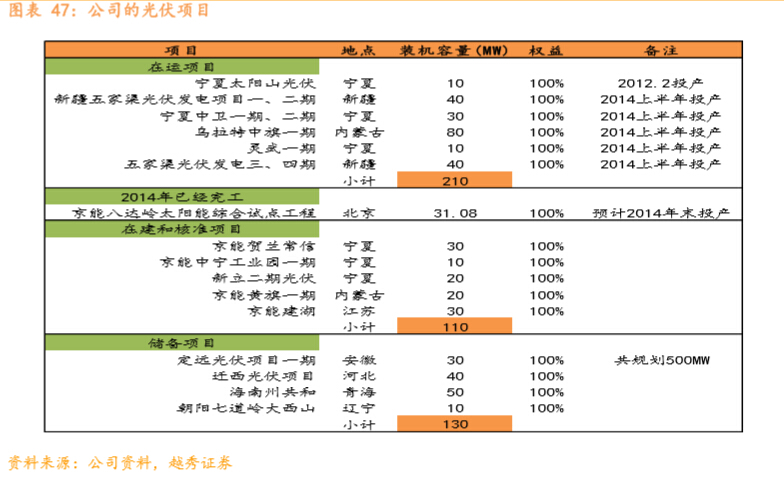

公司的光伏发电业务从无到有,从 2012 年宁夏太阳山光伏(10MW) 投产开始装机容量高速增长,2014 年底装机容量有望增长至 350MW以上,并且预计 2015 年增长将持续,已经成为公司利润的新增长 点。

政策有力驱动,光伏前景广阔

同风电类似,光伏产业也得到了政府政策有力的支持,在 20132014 年,国务院、发改委、国家能源局和各级地方政府纷纷推出一 系列政策鼓励、规范光伏产业的发展。

在 2014 年 1 月全国能源会议上,国家能源局敲定 2014 年全国光伏 装机规模目标为 14GW,其中分布式电站为 8GW,占比 60%;地面电 站为 6GW,占比 40%,这将比 2013 年 9.5GW 实际装机规模增长近五 成。国家能源局统计的《2014 年上半年光伏发电简况》中显示,上 半年我国新增并网光伏装机量约 3.3GW,其中地面电站约 2.3GW,距 离全年的 6GW 目标差距仍大,四季度将迎来装机高潮。

公司装机容量高速发展

公司 2011 年开始建设宁夏太阳山风光互补项目(10MW)、并获得北 京市发改委批准开发建设京能八达岭太阳能综合试点项目,该电站 是北京地区首座地面兆瓦级大型光伏并网电站,也是北京地区最大 光伏发电项目,总装机容量为 31.08MW。之后公司的光伏业务高速 发展,截止 2014 年上半年光伏总装机容量已达到 210MW,在建核准 以及储备项目装机容量达 260MW,而八达岭太阳能综合试点项目也 预计 2014 年内投产,预计 2015 年底总装机容量将达到 500MW,增 长快速。同时,公司在内蒙古、河北、黑龙江、辽宁、新疆、宁 夏、甘肃、山西、湖南等区域积极开展项目前期工作,以储备大量 优质光伏发电项目。

其他清洁能源:水电平稳发展,垃圾发电前景可期

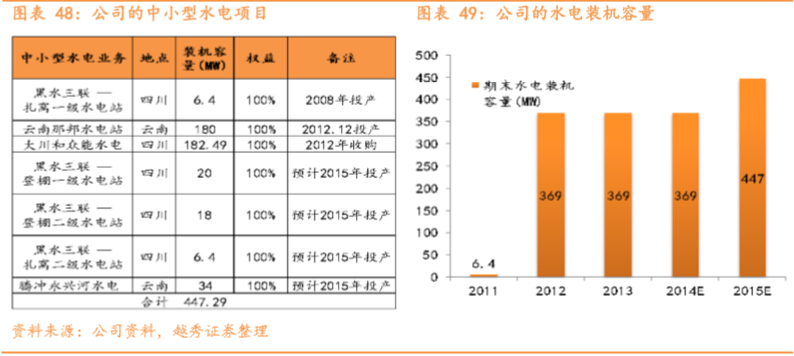

公司坚持“做大气电、做强风电、做多水电和做优光伏”的发展战 略,除了主营燃气热电、快速增长的风电和光伏电站业务之外,公 司也同时稳步发展水电,积极推进垃圾发电业务。 在水电业务的发展方面,公司同时采取外延并购和自建项目的策 略。公司在上市之初只有黑水三联 — 扎窝一级水电站一个项目, 装机容量 6.4MW;在 2012 年公司收购大川和众能两个水电项目,同 时投产自建项目—那邦水电,装机容量大幅增至 368.89MW;2015 年 黑水三联 — 登棚一级和二级水电站、扎窝二级水电站、腾冲永兴 河水电项目有望先后投产,装机容量将增至 447.29MW。在储备项目 方面,公司在积极开展分布于青海、贵州及广西的优质水电项目前 期工作。预计未来 1-2 年内公司的水电分部业务平稳发展。

同时,公司对于垃圾发电作为前景优良的项目予以持续关注。目前 公司有阿苏卫和高安屯两个大型垃圾发电项目,其中阿苏卫是目前 国内最大的垃圾发电项目,并且已经通过了第一轮的环评,2014 年 11 月已进入设备商招标环节,预计 2015 年 5 月之前可以开工建 设,将对公司 2016 年以后的收入提供保障。但是,北京当地居民对 垃圾发电厂的选址较为抵触,而且涉及村民搬迁问题,该两个项目 或存在延期建设风险。不过考虑到北京市政府对于垃圾发电项目的 积极推动,项目能够如期建设仍然是高概率事件。

从母公司注入资产的预期

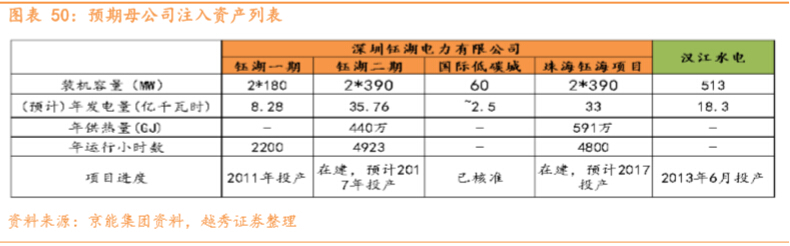

深圳钰湖电力有限公司是京能清洁能源的母公司京能集团下属子公 司,该公司成立于 2004 年,设计装机容量为 2*180MW 的燃气-蒸汽 联合循环机组,原始设计为燃烧重油。该公司于 2011 年完成了电站 内两台 9E 级燃油机的“油改气”工程,成为燃气热电联产站;而 2012 年“西气东输”二线工程深圳段的完工,天然气成本从 4.55 元/M3 下降到 2.74 元/M3,则保证了该公司的天然气供应。相比用重 油发电,该公司燃气发电可每年减少 13.5 万吨 CO2 的排放以及节约 标煤 1.69 万吨,对于改善深圳空气质量有较大积极作用。同时,该 公司目前拥有深圳钰湖二期扩建项目和珠海钰海项目两个在建项 目,以及深圳国际低碳城分布式能源项目一个已获核准项目,总装 机容量达到 1620MW,预计 2017 年可以投产。

另外,根据公司资料,公司在 2012 年收购母公司四川大川和众能两 处水电站,而当时在建的汉江水电并未注入公司。汉江水电装机容 量 513MW,已经于 2013 年 6 月首次并网发电。

根据公司与母公司之间的不竞争协议以及母公司京能集团的承诺, 京能集团本身不会与公司的燃气发电、风电、水电以及其他清洁能 源发电业务竞争,公司拥有新业务机会选择权、收购选择权以及优 先受让权。因此合理推知,作为母公司下属唯一清洁能源上市平 台,若公司日后向目前运营地区以外地区(如广东以及湖北)拓展 时,母公司目前所持上列资产或会注入上市公司。

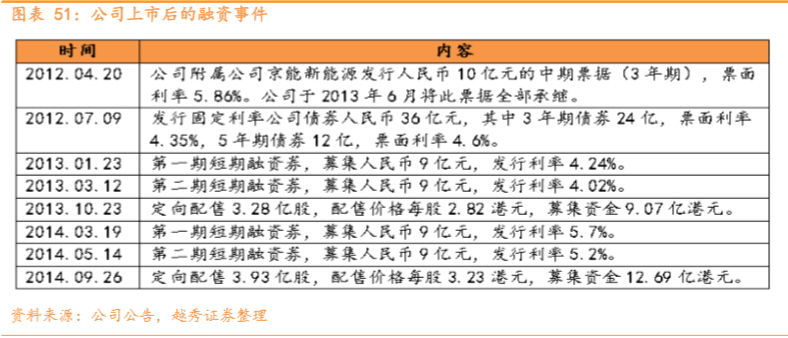

多元化融资降低资金成本,助力公司成长

公司所经营之业务扩张需要大量资金投入,自上市以来公司积极寻 找多元化的融资途径来保障资金需求,同时调整债务结构,降低财 务费用。2012 年公司引入“债券投资计划”,获得了额度为 30 亿 元的低成本保险资金,较银行同期利率下降 5%。