下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

LC并不是一个简单的P2P网站,从业务创新上,LC的模式是KK在《失控》里所说互联网对人类生活影响最好的案例之一,单一的个体通过彼此相似的(需求/供给)以互联网链接在一起,形成群体行为决策,反而是对个体最优的结果。从LC的例子来说,LC释放了利率市场的有效性。传统意义的银行,其作用就是吸纳储户的存款,再基于自己选择偏好提供贷款赚取利息差。LC的创始人Laplanche看到他放在银行的储蓄处于几乎0利息的状态,而他的信用卡借款却需支付银行18%的利息。而银行之所以需要收取这么高的利息,除了银行这种生意本身的金融垄断性,更重要的是银行并没有对旗下的客户信誉差异进行利率差异化。从某种意义上,信用良好客户所支付的高利息,是为了弥补信誉差而拖欠贷款客户的损失。在银行的机制下,是“好人”贴补“坏人”模式。

从目前LC提供贷款的比例上,61%是Refinance,22%是Credit Card Pay-off。合计83%。Refinance在美国房地产贷款上很常见,比如原本按揭的那个人在尚未付清按揭款债务时是不能够贷款。Refinance的意思就是让银行先给他一笔钱还贷。然后使这个交易在名份上可以进行。然后由按揭者继续支付按揭。但属于二手房。按揭要比原来的按歇利息更低。83%里边,大多数都应该属于通过LC平台获得比线下更优惠的利率,先把信用卡(银行)高息欠款换上,在按月还款给LC低息贷款。从而缓解贷款人的利息压力。

LC很像是一个证券交易所,交易的不是股票,是基于信用体系下的个人贷款票据,投资人可以根据过滤工具或者个人偏好,以最少投资25美金的单位,支配自己的投资款项。从LC所公布的收益率范围,如果投资者手上有2万美金,按最小投资额25美金,可购买800份不同的贷款权证,从收益率上,购买超过800个贷款权证的投资者收益100%为正,84%的投资者收益区域处于6-15%的范围内。对于投资人,LC提供了除股票,债券,共同基金外一个新增的投资渠道,其所提供的风险有限,而收益远高于银行存款,甚至高于一般共同基金。而LC从这一点上,替代了银行的贷款再分配,因为LC可以主动衡量不同信用标准下的贷款,可实现利率的具体项目个性化。资金提供者可根据自己的风险承受能力和选择偏好支配资金,获得一个高于银行利率的收益。

作为贷款权证的投资者,可以自由交易手中的权证,当投资者需要提前用钱的时候,可以通过二级市场把手中权证交易出去,或者当权证发生延期还款的时候,也可以打折出售。如果投资者自己并不喜欢进行投资筛选,可以投资LC旗下的LC Advisor信托基金。类似于LC平台的指数基金。

对于逾期贷款,因为LC使用按月自动还款,所以当贷款者银行没有自动还款,LC会马上知道,在30-60天内LC与贷款人协商未果,LC会把贷款外包给第三方催收机构。对于全款逃跑LC会通过法律诉讼进行不动产扣押,银行财产扣押,工资抵扣。如果贷款人宣布破产,LC会与贷款人破产律师取得联系,根据实际情况注销贷款或提出破产反对。从投资者的角度,LC平台贷款权证的风险就是贷款人违约风险,而对于投资者,可以通过大范围的投资,和贷款权证过滤指标的选择,把自己的资金风险/收益控制在一个稳定的区域。或者就把资金集中在少数几个高信用贷款项目上,这一点和股票投资很相似,你是喜欢分散投资,博取概率,还是喜欢个人偏好的集中投资?

从上表可以看到LC从2007年到2014年的ROI,平均利率,损失率,贷款总额,权证数量,完成度和总损失。看红线的2010年贷款权证已经100%完成,平均收益率11.68%,损失占总金额的5%,在8.7亿的总金额中,共有580W的违约。

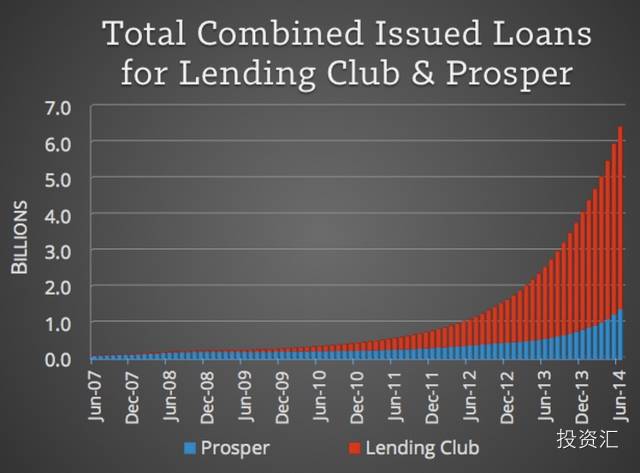

目前LC对贷款人(3.5万美金)最大额度(在月工资可承受范围内)和投资者最大额度都做了规定。从2007年上线以来,LC平台积累提供超过50亿的贷款,而每年增速都超过100%。LC提高了贷款人门槛,2007年LC要求贷款者信用评分超过640,如今必须超过660。

LC有7大类,35小类的评估体系对贷款人的还款能力进行评估,在申请贷款的人中,只有不到10%最终可以在LC平台上募集,LC还会对贷款人的收入证明,贷款金额,不同等级的贷款人,有其指导贷款额度,比如C级指导额度最高1.25万美金,如果贷款人希望贷款2.5万美金,会让贷款人的信用等级下降10级,这意味着利率从15.8%上升到21.49%。从贷款人的角度,LC所提供的贷款范围是传统商业银行无法覆盖的更领域。比如一个学习飞行执照的客户,原本期望从银行贷款支付剩余课程的费用,而银行的方案利息高达33%,在LC平台上利率低了至少10个点。还有一个贷款人,他期望贷款1.2万美金购买一台二手汽车,修理后转出售,但是这样的请求银行不会受理,最终他在LC平台上获得了这笔贷款。

LC作为贷款平台并不承担权证的违约风险,这一点和淘宝平台作为网购平台并不能避免消费者买到假货,或者证券交易所作为股票交易平台也不担保投资者一定获利是一样的。相对于传统的商业贷款,抵押贷款,银行在贷款人违约后可以拍卖抵押物拿回损失。LC的期权有全部损失的风险,投资者需要思考自己的投资策略,这一点和投资股票有相似之处,首先分析你所要投资的产品。大范围投资的策略必然碰到违约拉低收益率。如果按照上图2010年的5%违约率,而平均收益率是11.68%,那么最终的收益率只有6.68%。但LC平台上肯定有一定比例的投资者获得了比11.68%更高的收益率。也有一部分投资者低于6.68%的平均收益率。从LC目前的投资者70%是机构投资者可以看出,机构在风险承受和分析能力上,更乐于接受LC平台的产品。

作为全球最大的金融市场,美国只有2家P2P崭露头角--Lending Club和Prosper。(Prosper估值10亿美金)其主要的原因是商业模式本身也是一种知识产权,在法制完善的商业社会被很好的尊重。监管部门SEC的早期介入,规范了行业制度,LC为产品作为证券凭证在SEC注册,律师费用高达400万美金,商业和监管成本,让其他进入者不能简单的找几笔风险投资就轻松进入。严厉的监管和高进入门槛,避免了行业早期的恶性竞争,在很短时间内让美国的P2P市场走上了正轨。再看国内的P2P环境,完全符合三个和尚没水吃的状态。

LC的管理层非常华丽,哈佛前校长,美国前任财政部长,摩根斯坦利前任CEO,互联网女皇玛丽米克都是LC的董事会成员,另外股东里还包括KPCB,GOOGLE,富国银行等。这些牛人扎堆在LC的董事会,也可以说明他们嗅到了LC未来发展的潜力,从市场空间上,美国消费者信贷每年规模3.4万亿美金,信用卡市场6800亿。如果LC继续按照每年100%的增速,2019年平台年化贷款金额会达到1280亿美金。相比庞大的消费贷款市场,占比依然非常小。美国前十位资产管理公司手握5.9万亿美金,就算其中一小比例进入P2P行业,也会加速其快速发展。

IPO对LC业务有很正面的意义,LC至今在美国8个州无法开展其P2P业务,而作为上市公司LC享受“蓝天豁免法则”不在受州政府证券法的差异约束,美国全境的投资者都可以投资。在贷款品类上,LC也有意向学生贷款,医疗贷款,小商业贷款涉足。从商业的维度上,LC目前的业务领域是传统商业银行的弱势(真空)区域,一旦LC在无担保消费信贷站稳,向其他领域扩张自然是轻车熟路。而传统商业银行当前的信用评估体系(商业模式)并不能进入LC的领地。当前对LC未来的市场规模很难去假设,但金融市场的规模动辄都是万亿美金,本身就是生长大象的地方。按IPO价格,LC的估值在40亿美金附近,业务和估值还处于起步期。互联网首先颠覆了新闻(Yahoo,Sina),颠覆了娱乐(网络游戏),然后颠覆了消费(网购),媒体(视频),如今轮到了金融。

(源自投资汇)