下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

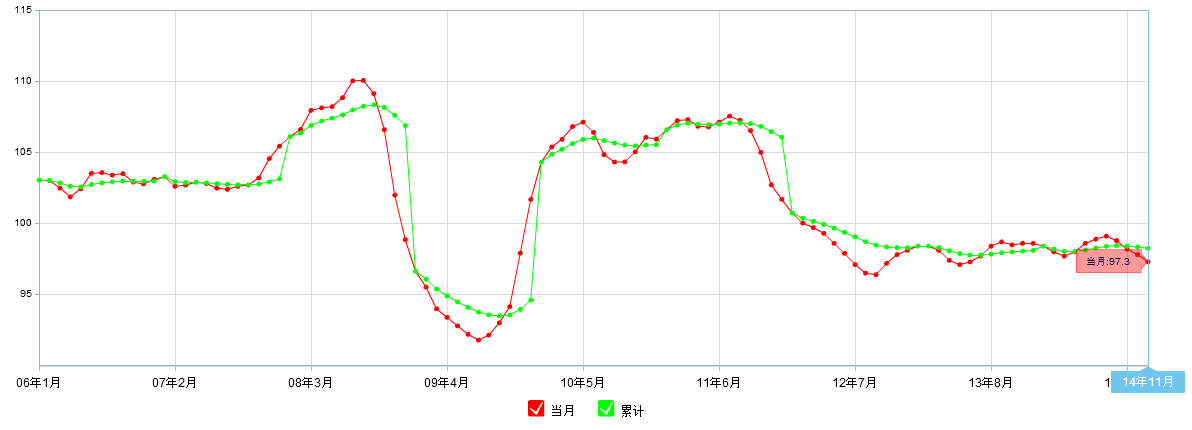

12月10日统计局公布11月CPI及PPI数据。11月CPI同比增速1.4%,较10月降0.2个百分点,低于市场预期;PPI同比增速-2.7%,较10月降0.5个百分点。对此,各大机构纷纷发表其看法:

中金公司:

总需求弱,拖累CPI通胀率下行。11月CPI同比增速1.4%,较10月降0.2个百分点,低于我们的预期1.5%和市场预期的1.6%。CPI季调后环比增速折年率为0%,从环比的角度看,CPI进入通缩区间仅一步之遥。

CPI食品环比价格反季节回落。其中猪肉价跌1.3%,蛋、水产品、鲜菜价格环比全线回落,说明总需求弱和货币条件紧,使得CPI食品环比价格难以上升。

非食品价格显著弱于往年同期均值。交通通讯及服务受油价下跌影响环比跌幅明显,租金价格仍弱于往年同期均值。

PPI通缩压力大。11月PPI同比增速-2.7%,较10月降0.5个百分点,低于我们预期的-2.5%和市场预期的-2.4%。PPI季调后环比增速折年率-6%,产能过剩、油价下跌是PPI通缩加剧的主要原因。分行业看,产能过剩相关领域如黑色金属矿采选等行业出厂价格环比继续下跌,油价相关行业合计贡献PPI同比跌幅的80%左右。

向前看,12月CPI、PPI同比增速可能继续下行,通缩风险明显增大。当前实体经济通缩预期抬头,这将提升实际利率水平,进一步压制总需求,造成通缩预期的自我强化。因而逆周期的货币政策放松非常必要,降准、再次降息的压力仍大。

申银万国:中国面临最严峻的通缩危机

11月中国CPI同比增长1.4%,创2009年11月以来最低,预期增长1.6%,上月增长1.6%。中国11月PPI下降2.7%,连续33个月下滑,预期下降2.4%,前值下降2.2%。申万宏观指出,中国面临最为严峻的通货紧缩危机。

申万宏观表示,今天的数据验证了之前的判断,中国面临的风险不是通胀而是通缩。通缩压力既有内忧亦有外患,所谓“内忧”是指内需不足,“外患”是以原油为代表的大宗商品价格大幅下跌。 通缩将放大债务,对于整体经济尤其重资产型企业消费型企业不利,部分下游行业例如原材料加工企业和公用事业能够从中受益。次贷危机之后主要经济体都在与通货紧缩做斗争,目前看中国面临的形势最为严峻。货币政策再也不能够无为而治,预计将果断进行对冲。维持中国再次进入量化宽松周期的判断,预计未来12个月最多可以有3次降息6次降准。

民生证券:货币宽松不会停

原因分析:

①11月CPI同比增长1.4%,环比涨幅为-0.2%。总需求不强、油价下跌是CPI同比回落的原因。

②分项看,食品项环比下降0.4%,因前期压栏超重猪近期出栏增多,致猪肉价格下跌;11月暖冬致鲜菜、鲜果供给充足,拖累食品涨幅。非食品项环比下降0.1%,油价下降,车用燃料及零配件环比跌幅4.7%,但油价对物价的影响并不局限于此,我们预计油价下行将拖累CPI 0.5%左右的涨幅;旅游淡季拖累文娱(旅游项);而劳动力供给收缩,反映低端劳动力成本的家庭服务及加工维修服务项价格继续上涨。

③总体来看,通胀低位徘徊的原因是总需求不强和油价下行,尽管近期稳增长力度增强,但产能收缩、房地产下行和私营部门投资下降的合力大于基建投资的上升,出于通缩和风险防范的考虑,货币有宽松空间。

④PPI同比-2.7%,环比-0.5%,房地产投资持续回落是PPI降幅扩大的主因。由于房地产是过去总需求扩张的主要驱动力,相关房地产产业链的产能快速生长。当房地产走入长周期下行区趋势,受制于产能过剩和总需求不足,在产能过剩未被出清之前,工业品价格会持续负增长。

⑥总体来看,未来CPI还有下行压力,因春节效应,明年1月CPI回落至1.2%,尽管随后会反弹,但总需求不强,反弹高点大约也就为2.0%左右,货币的还有宽松空间,降息之后还有降息,降准也只是时间问题。经济增长方式转变(不依赖地产),工业品供给长期产能过剩,在过剩产能未被出清之前,PPI将长期负增长。

民生银行:我国已现通缩隐忧

中国民生银行首席研究员温彬对此分析称,我国已现通缩隐忧。其理由如下:

近期,在全球经济增速放缓、美元指数上涨的背景下,全球大宗商品价格回落,令11月份PPI环比降幅进一步扩大,PPI同比已连续33个月负增长,也反映出我国产能过剩问题依然比较突出。CPI同比上涨1.4%,为2009年12月以来新低,一方面猪周期效应对通胀的推升左右明显降低、另一方面上游工业品价格持续低迷难以向下游消费品行业传导。

从CPI和PPI未来走势看,我国已现通缩隐忧,需要采取灵活的货币政策应对,包括进一步降息、启动降准、增加人民币汇率弹性适度贬值加以应对。

银河证券左小蕾:CPI涨1.4%不是通缩,目前经济数据基本正常

银河证券首席总裁顾问左小蕾表示,CPI上涨1.4%没有超过可控的上限,同时也不是一个通缩的状况。目前的数据基本正常,舆论藉此对经济作出任何评论都不合适。

左小蕾强调,对于CPI和PPI而言,数据浮动没有关系,关键是看是否合理。“它是一个经济稳定的指标。CPI上涨1.4%没有超过可控的上限,同时也不是一个通缩的状况。价格的走低要分析具体的原因。这跟人员价格降低等因素都有关系,而且这并是今天才发生。所以,可以说明数据浮动的原因,但是不合适加任何的评论。‘经济衰退’、‘经济下滑’这样的判断都没有有力的根据。”

她认为,目前的经济数据基本正常。“目前的态势和存在的资本问题,我们都很清楚。PPI一直是负的,它的原因是产能过剩。考虑到国际石油等大宗商品价格走低,以及美国能源结构的改变,一下变成了能源输出国,增加了市场供给。这都是原因。”左小蕾分析说。

她表示,产能过剩的问题一直存在,应该想办法把把结构调合理,这是政策导向应该做的事情。“类似‘CPI下降又给货币政策提供了一些空间’之类的话都是很不专业,不是说CPI一走低我们就应该发货币。现在到了年底,特别是中央经济工作会议的召开,国外一些媒体开始说三道四,什么宽松的货币政策之类的,每天都是一样话。”

左小蕾认为,经济发展新常态就是保持一位数的增长,而不要去纠结具体是多少数字。她诘问道:“如果是产能过剩的问题,发货币有什么用?如果是因为石油价格在世界范围内的下降,发货币有什么用?很莫名其妙。所以这些东西非常的误导,他们总是让中国短期宏观调控的政策围绕着旧结构挣扎。某种意义上,在用政策固化以前的旧结构。我觉得这样是在误导我们的政策,误导市场。这样不是在优化政策资源的配置。”