下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

--------------------------------------------------------------------------------

目录核心关注点

公司简介

公司主营业务

公司资产结构及未来计划

公司竞争优势

重大不确定性

--------------------------------------------------------------------------------

1.核心关注点

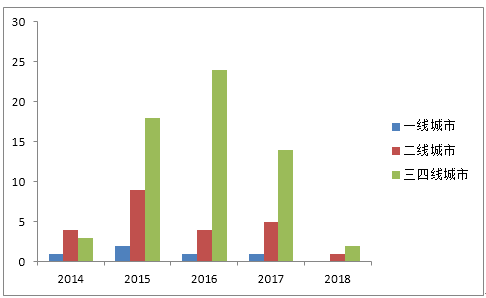

1.1 公司未来四年的发展重点仍然是万达广场,并显示出向三四线城市扩张的趋势。三四线城市的万达广场项目,大多单体规模超过50万平方米,平均住宅物业规模占比为33%,高于现有物业的占比。

1.2万达城于2016年以后逐步完工,预计将成为公司新的增长点。

1.3 公司销售收入的外延式增长动力来源于销售面积的增加。公司在建物业中,销售物业的总建筑面积为3782万平方米,按每年销售面积15%增速计算,将支持公司未来四年的销售。其中,万达广场的销售物业面积为3056万平方米。

1.4 公司租金收入的外延式增长动力来源于可出租面积增加。未来四年新增投资物业1073万平方米,其中万达广场971万平方米。按现有购物中心占投资物业的比重以及可出租面积占比,未来可出租面积将增加588万平方米,相当于现有可出租面积的73%。

1.5 公司租金收入的内生式增长动力来源于租金上涨。作为年客流量达到12亿人次的优质购物中心,短期内租金上涨趋势不变,但电商对公司仍可能产生不利影响:一是为公司贡献14%租金收入的万达百货是电商冲击最大的业态,二是公司商铺销售的高溢价难以持续。

1.6 公司拿地成本低,有助于保持高速扩张的态势并在竞争中提供较高的安全边际。

2.公司简介

2.1 公司的产品体系

万达地产的产品体系包括万达广场和万达城。

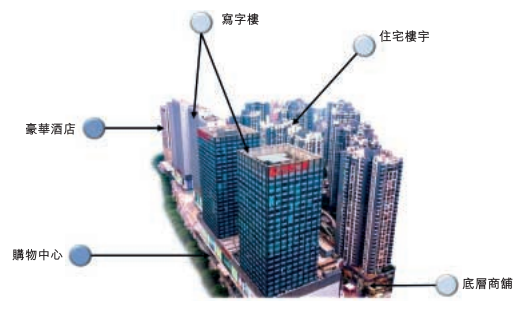

万达广场的物业组合包括购物中心、写字楼、住宅、商铺和酒店。购物中心是核心物业,为公司贡献租金收入;办公楼为公司贡献租金收入或销售收入,住宅、商铺则为公司贡献销售收入。

图示:万达广场的物业组合

根据万达广场项目总规模的大小,万达广场具体分为两种项目:一种项目总体建筑面积在50万平方米以下,一种项目总体建筑面积在50万平方米以上,包括个别超过100万平方米的项目。这两种项目的物业组合结构有较大差别。作为核心物业的购物中心平均建筑面积15万平方米,各项目间差异不大。但项目越大,住宅规模也越大:50万平方米以下的项目,住宅平均占比为25%;50万平方米以上的项目,住宅平均占比为36%。

图示:大规模项目的住宅占比较大

万达城是以当地文化或旅游主题为特色的多用途综合体,强调文化及旅游的概念。公司共有8个万达城项目,分布在无锡、哈尔滨、青岛、合肥、南昌、西双版纳及武汉。单个项目总建筑面积大,除青岛万达东方影都以外,其余都超过100万平方米。

万达城的购物中心有的改名为万达茂,万达茂与万达广场的业态组合有较大差别:万达广场零售、餐饮、娱乐业态基本符合“52:18:30”的传统比例,万达茂则加大了体验式业态的比例,零售部分占比降到20%以下。

公司拥有102家酒店,其中92家属于万达广场或万达城的组成部分,10家独立于大型综合体。公司有20家自主经营酒店,定位高端豪华型;还有28家第三方酒店管理人经营的酒店。目前为公司贡献较大收益的是第三方酒店管理人经营的酒店。

图示:公司酒店分为自主经营酒店和第三方酒店管理人经营

图示:为公司贡献较大收益的是第三方酒店管理人经营的酒店

2.2公司的股权结构

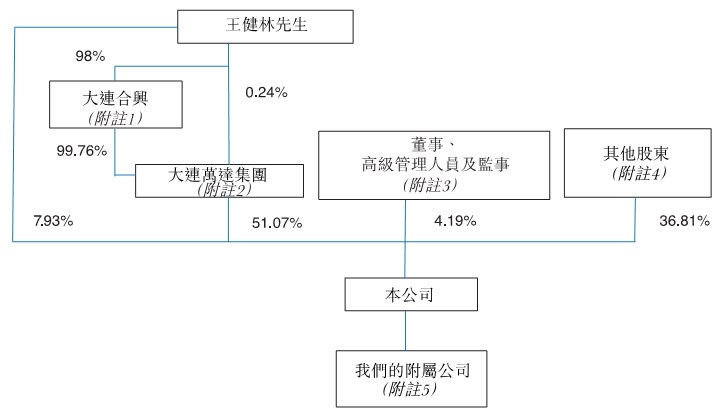

IPO之前,公司联合创始人王健林直接持有公司7.93%的股权,并通过大连万达集团持有公司51.07%的股权,合计持有公司59%的股权。公司管理层合计持有公司4.19%的股权。13名公司股东、125名自然人股东持有公司剩余36.81%的股权。

资料来源:招股说明书

3.公司的主营业务

3.1 业务系统

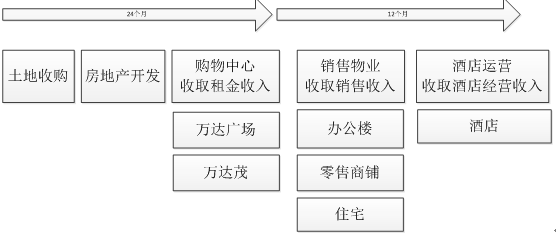

万达的业务系统包括土地收购、房地产开发、以购物中心为核心的投资物业的运营、住宅、商铺等物业销售以及酒店运营。

公司的开发效率很高,一般自土地收购的24个月内开始营运购物中心,自土地收购的 36个月内完成销售物业的交付并开始酒店营运。

图示:万达的业务系统

3.2 收入结构

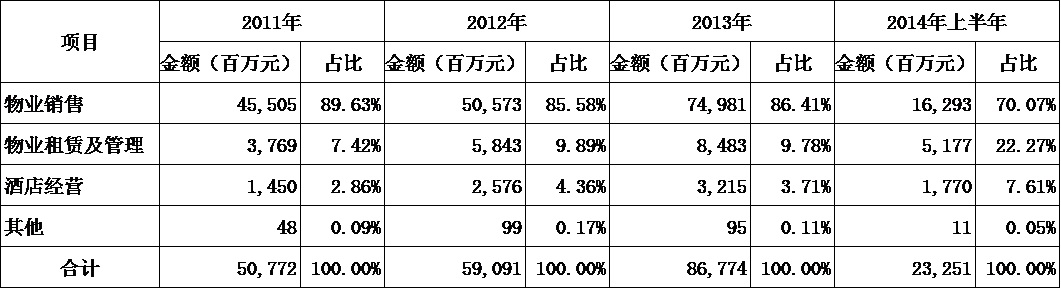

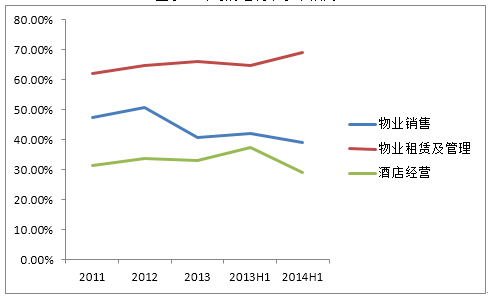

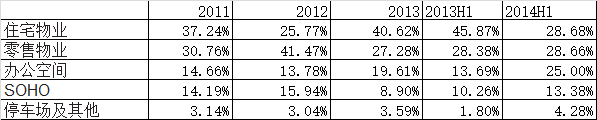

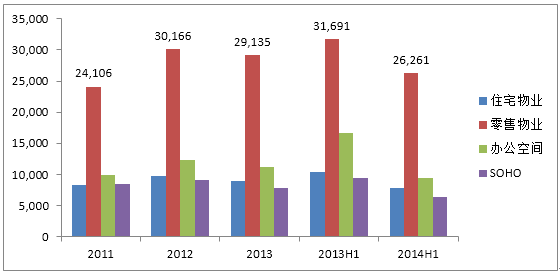

公司的收入来源包括物业销售收入、物业租金收入以及酒店经营收入。目前大部分收入由物业销售贡献,包括住宅、办公室、SOHO、零售、停车场及其他物业,近年占比在85%左右。其中,住宅物业和零售物业占比较高,13年分别占物业销售收入的40.62%和27.27%。

图示:近三年及一期公司主营收入结构情况

3.3 公司的毛利率水平较高

公司各业务都具有较高的毛利率水平。

图示:公司的毛利率水平较高

3.4 值得关注的财务信息

公司有较高的盈利能力,但剔除投资物业增值以后的核心净利润率仅有10%左右,2014年上半年为负。

此外,公司债务水平有所上升,支付的利息费用有较大幅度的增加。

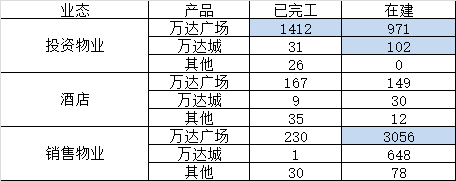

4. 公司的资产结构和未来发展计划4.1万达广场的购物中心是公司核心资产

截止2014年9月30日,公司的已完工物业1940万平方米。

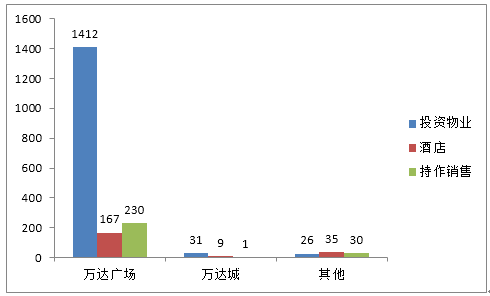

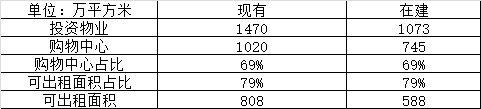

分业态来看,投资物业1470万平方米,酒店210万平方米,持作销售的已完工物业260万平方米。投资物业最重要的组成部分为购物中心,总建筑面积为1020万平方米。

图示:公司的已完工物业分布

分产品体系来看,公司核心资产为万达广场的投资业务,总建筑面积达1412万平方米。

图示:万达广场的投资业务是公司的核心资产

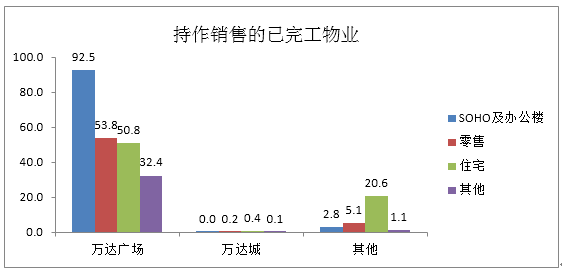

此外,目前持作销售的已完工物业中,万达广场的SOHO及办公楼占比较高。

4.2 预计未来四年发展重点是万达广场,万达城于2016年以后逐步完工

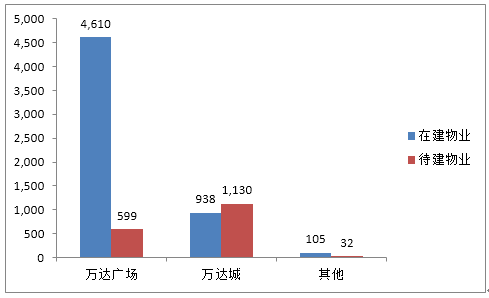

公司拥有7410万平方米的土地储备,预计能支持公司3-5年的发展。其中在建物业5650万平方米,待建物业为1760万平方米。其中,万达广场的在建物业达到4610万平方米。公司预计未来四年增加88座万达广场,比现有71座万达广场翻倍,是公司未来四年的发展重点。

图示:公司未来四年发展重点仍然是万达广场

万达城的在建物业938万平方米,待建物业1130万平方米。公司规划的8个万达城项目,预计2016年以后逐步完工,是公司未来的发展重点。

图示:万达城预计2016年以后逐步完工

公司在建物业中,包括商铺、住宅和办公楼在内的销售物业面积3782万平方米,加上现有已完工的260万平方米,未来四年销售物业面积超过4000万平方米。假设公司2013年后销售面积按15%增长,现在建物业能支持公司2014-2017年的销售。

图示:公司销售面积历史概况

公司未来四年新增投资物业1073万平方米,其中万达广场为971万平方米。按现有购物中心占投资物业的比重以及可出租面积占比,未来可出租面积将增加588万平方米,相当于现有可出租面积的73%。

图示:预计在建投资物业将使公司可出租面积增加73%

4.4 万达地产向三四线城市扩张的趋势明显,住宅占比提升

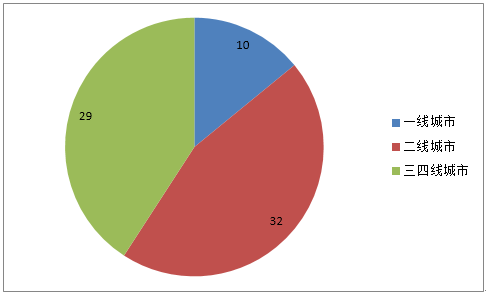

在地域布局上,万达地产以二三线城市为主,或者在一线城市的新经济商圈。现有的71座万达广场,有32座分布在二线城市,29座分布在三四线城市。

图示:现有万达广场以二线城市为主

未来四年,万达广场将继续保持在二线城市的建设,并加速向三四线城市扩张。

图示:万达广场向三四线城市扩张提速

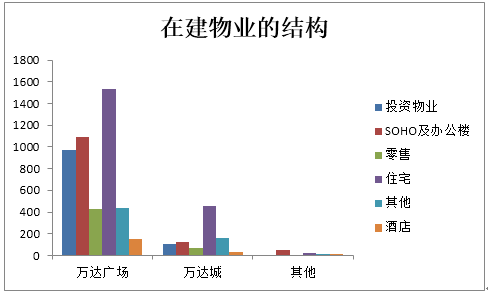

在三四线城市,万达广场建设的项目,以规模超过50万平方米的大项目为主。在物业结构上,销售物业特别是住宅物业的占比有明显提升,在建住宅物业的总建筑面积为1536万平方米,在万达广场总规模中占比33%。

图示:万达广场的住宅规模占比提升

5. 竞争优势

1、拿地成本低有助于扩张并提供较高安全边际

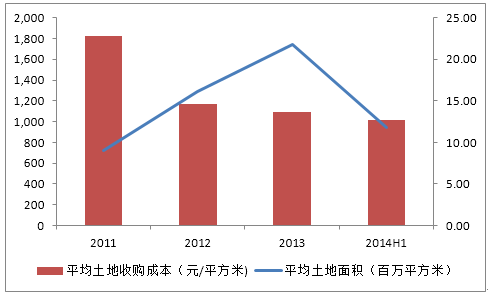

公司近三年的拿地成本分别为1821元/平方米,1171元/平方米、1096元/平方米,呈下降趋势。这与公司向三四线城市扩张有一定关系,更重要的是,较低的拿地成本体现了公司凭借开发能力和品牌获得了较强的议价能力,有助于公司持续地扩张,也为公司提供了较高的安全边际。

公司近三年拿地面积分别为907万平方米、161万平方米和217万平方米,逐年上升,体现公司扩张的决心。

图示:公司拿地成本下降,拿地面积上升

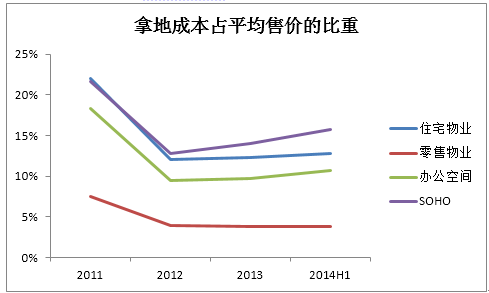

万达近三年的拿地成本占其售价比例平均为9.18%。根据兰德咨询的报告,拿地成本占平均售价的比例,低于10%的仅有6.4%,40%以上的房企超过33%。从具体公司来对比,2013年拿地成本占平均售价的比例,龙湖地产为18.2%,万科接近25%。可见万达在行业里属于很低的水平,具备很强的竞争力。

分业态来看,拿地成本占平均售价的比例,零售物业从8%下降到4%,稳定在低水平;其他业态也下降到较低的水平,2014年上半年,住宅物业、办公楼和SOHO分别为13%、11%和16%,与行业相比竞争优势明显。

图示:公司拿地成本占平均售价的比重下降并稳定在较低水平

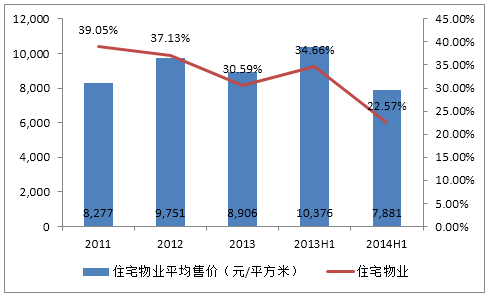

拿地成本低使公司可以以较低的售价竞争,同时保持较高的毛利率水平,具备较高的安全边际。以销售物业规模最大的住宅为例,公司的平均售价基本在一万以下,但毛利率仍较高。物业销售是公司以售养租模式的重要前提,能帮助公司快速回笼现金,以持续进行后续扩张。我们认为,即便未来竞争加剧,万达具有充分的安全边际,可以通过降价完成销售,以保证现金流。

图示:万达有较高的毛利率,具备较高的安全边际

2、业态转型与电商影响(电商对购物中心影响不大,但可能影响零售物业的冲击)

从行业来看,我国购物中心有增长的空间,也存在替代需求。根据国际购物中心协会(ICSC)的数据,2010年中国人均购物中心面积为0.46平方米,是美国人均购物中心面积的1/5左右,未来发展空间十分广阔。此外,此前一线商业地产公司均集中在一线城市的发展,二线城市、三四线城市的商业地产发展滞后,购物中心还存在一定的替代空间。

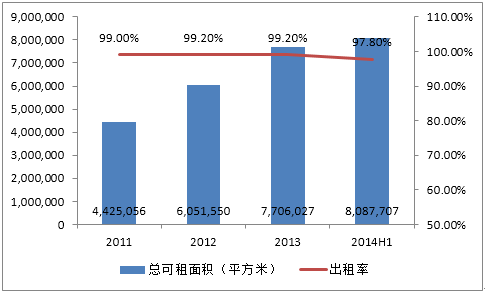

新建项目完工、总建筑面积和可出租面积增加是公司外延式扩张的动力。近三年公司总可出租面积逐步提升,未来四年还有至少70%的增长空间,将驱动公司的增长。

图示:总可出租面积提升为公司带来外延式扩张的动力

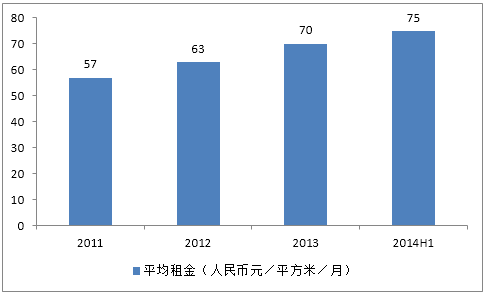

租金上涨是公司短期内生式增长的动力。近三年公司的月租金分别为57元/平方米、63元/平方米和70元/平方米,逐步上涨。短期内公司租金上涨的趋势不会改变。

图示:公司的租金水平逐步上涨

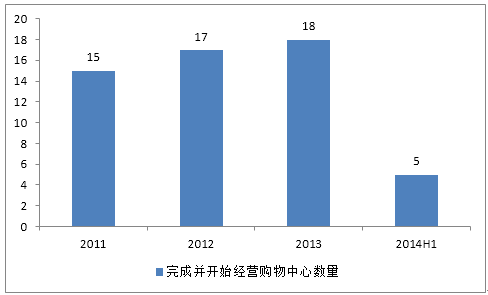

培育期因素的消除将保证公司租金收入的增长。公司新开的万达广场对租户采取较优惠的租金,特别是签订10至15年租约的主力租户及次主力租户,租金会在三年后才开始上涨,2011年到2014年上半年,公司新开万达广场数量分别为15家、17家、18家和5家,预计未来平均租金仍有上涨的动力。

图示:公司近三年新开万达广场数量多,培育期内租金收入水平偏低

电商对零售百货的不利影响已经凸显,但优质购物中心的稀缺使购物中心在短期仍能保持一定的议价能力,租金上涨的趋势短期内不变。2013年万达广场吸引客流12亿人次,对租户保持很大的吸引力。此外,万达主动调整租户组合以打造体验式购物中心。万达广场的零售、餐饮、娱乐业态基本符合“52:18:30”的传统比例公司。2014年上半年起,公司开始战略性的调整租户比例,增加餐饮、娱乐业态的占地面积。公司拥有零售和娱乐类业态的关联方,零售类业态关联方以万达百货为主,娱乐类关联方为万达院线、北京大歌星以及万达儿童娱乐。截止到2014年6月,万达百货、万达院线和北京大歌星为公司贡献的租金比重分别为14.3%、3%和1%,是公司前十大租金收入来源。公司对关联方采取较低的租金,未来加大非关联方的比例或提高关联方的租金,也将提升公司的租金水平。

图示:公司为关联方提供较低的租金

电商的冲击不容忽视。2012年和2013年,我国网络零售交易额分别为1.3万亿元和1.85万亿元,占当年社会消费品零售总额分别为6.3%和7.9%。我们认为电商对万达地产的冲击主要体现在两个方面:

首先,关联方万达百货占公司租金收入的14%,而百货业态是受电商影响较大的业态。

其次,零售物业为公司贡献30%收入,但高溢价难以持续。公司销售的零售物业,主要是万达广场的临街商铺,凭借万达地产的高客流获得高溢价,近三年平均售价分别为2.4万元/平方米、3.0万元/平方米、2.9万元/平方米。对投资人而言投资回报期长,在零售业态受电商冲击较大、房地产投资行为受国家政策调控影响的背景下,零售物业的投资价值降低,未来零售物业的高售价、高毛利难以持续。

图示:零售物业为公司贡献30%收入

图示:公司零售物业售价水平偏高

3、公司具备较强的现金周转能力

万达采取以售养租的模式,通过物业销售快速回笼现金,具备较强的现金周转能力。对比体量相近的万达和万科,发现万达的预收账款/存货比例远远高于万科,可见周转能力更强。

此外,公司具有多元化的融资渠道。从债务融资来看,公司通过发行债券和银行借款的方式融资,公司发行的海外债券利率较低,使公司的实际利率中枢不断下降。此次IPO融资以后,公司将拥有更充足的现金进行项目开发。

图示:公司的实际利率中枢下降

6.重大不确定分析

6.1 房地产调控政策加紧将为公司带来较大不利影响

6.2 融资成本上升将为公司带来较大不利影响

6.3三四线城市的住宅销售市场严重恶化将为公司带来影响