下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、30亿美金估值需要稳定期4.09亿美元净利润来支持,陌陌能达到吗?

本部分的所有讨论基于如下两个极其宽松的假定条件:

(1)假设陌陌在2017年进入稳定盈利状态,其盈利状况达到目前可预期的最好水平,并成为一家永续经营的公司;(事实上,对于竞争激烈的互联网公司而言,这并不可能)

(2)假设陌陌注册用户数在2017年达到3亿;(中国18岁至35岁的适龄人口为3亿人,事实上,我们更倾向于认为陌陌的1.8亿注册用户数目前已经快接近顶部)

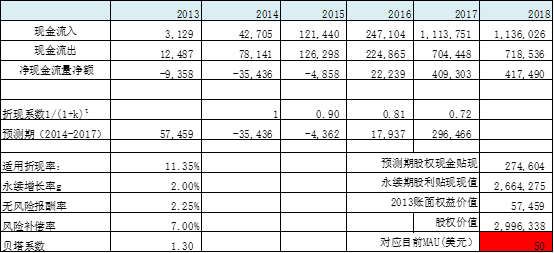

在上述假定条件下,我们使用DDM估值模型推算目前30亿估值所要求的稳定型状态的盈利和收入水平。我们的结论是:30亿美金估值对应2017年4.09亿美元净利润和11.17亿美元营业收入。

2017年,陌陌需实现4.09亿美元净利润,而2014年度其亏损预计为3544万美元;

2017年,营收成本、研发费用、销售费用和管理费用合计占比为51%的假设下,陌陌的营业收入要达到11.17亿美元,这一收入是2014年预期营收(4270万美元)的26倍。与此对应的,2014年营收成本、研发费用、销售费用和管理费用是营业收入(预计)的1.74倍;

经过分析,我们认为,陌陌2017年即使达到可比腾讯的营收水平,也无法支持11.17亿美元营收和4.09亿美元净利润。逻辑如下:

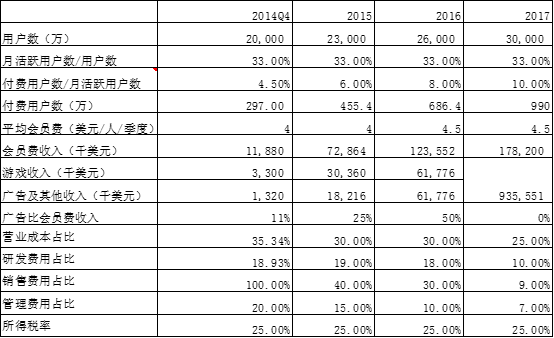

2017年,我们预计陌陌会员费收入不高于1.78亿美元,因其付费会员难以超越990万人,平均每人付费预测值为18美元/年;我们按照注册用户(3亿)的33%为其月活跃用户(9900万),月活跃用户的10%为其付费用户(990万)。2014年Q3,陌陌注册用户为1.8亿,月活跃用户占比为33%左右(6020万),付费用户占月活跃用户比例为3.8%。我们同时假设未来陌陌付费用户占月活跃用户的比例将逐渐提升至10%,目前腾讯QQ付费会员占月活跃用户比例为10%。

2017年,来自游戏业务和广告业务的营业收入将不得低于9.39亿美元,与会员费收入合在一起,才能支持陌陌目前30亿美元的估值水平。

目前,腾讯8.2亿月活跃用户对应年化8亿美元广告收入,63亿美元游戏收入,单活跃用户贡献贡献广告收入0.97美元,游戏收入7.7美元。

我们假设陌陌2017年9900万活跃用户对应的游戏业务和广告业务水平和腾讯目前可比情形相当,则游戏贡献收入为7.62亿美元,广告贡献收入为1亿美元,合计8.62亿美元,无法达到支持估值30亿美元所需要的9.39亿美元营收的要求。此时,相比2014年,陌陌单活跃用户游戏贡献水平需提升45倍,广告贡献水平需提升20倍。

仅仅作为陌生人社交应用,覆盖有限的年龄段和特定属性的用户群,陌陌游戏业务和广告业务能达到腾讯的水平么?绝大部分投资人应该会给出否定的答案。

我们更倾向于认为,与腾讯目前数据对比,陌陌单用户游戏贡献水平应在腾讯可比数据的一半以下,即使精准广告方面是腾讯可比水平的3倍,也远远达不到30亿美金估值所要求的营收量级。

本部分估值过程如下:

图示:简化假设下陌陌关键预测数据一览图

图示:简化假设下陌陌利润与现金流量表

图示:简化假设下陌陌DDM估值输出

二、陌陌的估值不应高于24亿美金,目前发行估值可能至少高估了25%

依据上述思路,我们对简化的估值模型进行参数调整,认为:

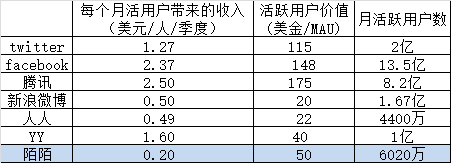

(1) 当陌陌的估值为24亿美金时,其对应的单活跃用户价值约为40美金,这依然对应着3亿注册用户规模,同时,其与YY的可比估值水平相当(YY的 MAU为40美金)。这一估值水平是考虑到资本市场对移动社交应用追逐环境下,可给出的最好估值水平。目前,YY每个活跃用户带来的收入为1.6美元,而陌陌仅仅为0.2美元;

(2)当陌陌的估值为18亿美金时,其对应的单活跃用户价值约为30美金,这依然对应着3亿注册用户规模,同时,考虑到游戏业务的不确定性,其理论估值水平低于腾讯,但仍给予精准广告营收较高的估值预期;我们倾向于认为,这个价格应该最为公允,它即包含了潜在的风险,也隐含着投资人对陌陌未来成长的良好预期;

(3)在中性假设下,陌陌的估值为12-13亿美元,其对应的单活跃用户价值为20美金,这个价格考虑到陌陌注册用户规模无法到达3亿规模,同时,游戏业务仅为可比腾讯水平的1/2,但精准广告营收仍有较高的预期。我们认为,考虑到目前资本市场的热情,这一价格基本不会出现,当移动社交网络热情退潮时,也许我们才能看到这个价格。

上述过程不再详细论述。

附图:活跃用户收入与活跃用户价值一览图

上述所有讨论基于的其他假设如下:

(1)公司的收入全部以现金形式流入;

(2)公司的成本和包括折旧费用的所有费用全部以现金形式流出;

(3)公司的资本支出为0;

(4)公司没有负债;

(5) 无风险报酬率:选取美国十年期国债近一年的平均收益率为无风险收益率,得出无风险报酬率为2.25%;

(6)β系数:参照纳斯达克可比上市公司欢聚时代(YY),选取β系数1.3;

(7)永续增长率:选取2%为永续增长率;