下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

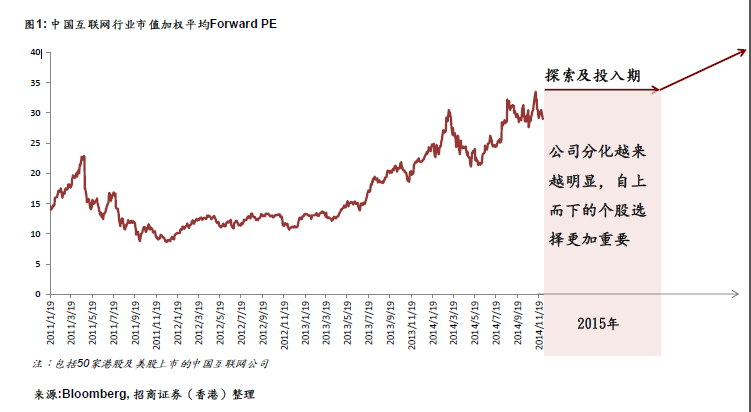

2015年关键字:探索,投入。我们看到越来越多的互联网公司的传统业务增长出现乏力的迹象,然而基于移动互联网和O2O的新商业模式仍在探索当中。在我们看来,互联网企业向移动互联网转型到目前为止仅仅完成了第一步,即流量转型。而线上流量仅仅是移动互联网很小的一部分价值,其更大的价值在于连接线上和线下。从这个角度看,目前包括BAT在内的互联网企业仍处在非常初期的阶段。我们认为2015年公司之间的分化将会越来越明显,自下而上的个股选择将更加重要。

选股思路和投资主题:

1)移动互联网流量的量变带来货币化的质变:随着流量转型的成功,我们认为2015年互联网企业移动收入与移动流量占比的差距将进一步缩小。手机广告将进入实质性货币化阶段,尤其是手机广告接受度更高的海外市场。手机游戏仍是移动互联网流量货币化最好的手段之一,但是CP风险将继续高企,投资渠道仍是最佳选择。

2)O2O从概念走向实践:O2O将继续成为市场关注的热点,我们将看到互联网企业更多O2O的实践。我们看好线下重以及具有更多线下行业知识的互联网企业在O2O领域的发展前景。

3)线下行业的互联网化:互联网化不仅包括在线化,同时包括利用互联网思维拓展或重塑原有的商业模式。同时具备了线下优势和线上思维的线下企业将成为O2O领域重要的参与者。

公司推荐

猎豹移动 CMCM US:(推荐关键字:移动货币化;海外市场)

金山软件 3888 HK: (推荐关键字:金山云;猎豹移动;手机游戏)

智美控股 1661 HK:(推荐关键字:体育全产业链布局;约赛网;O2O)

网龙网络 0777 HK: (推荐关键字:在线教育)

58同城 WUBA US:(推荐关键字:58到家,O2O垂直品类拓展)

神州租车 00699 HK :(推荐关键字:赢家通吃;规模效应;新商业模式)

互联网公司估值短期难突破历史高点

一、移动互联网投资周期回顾及展望

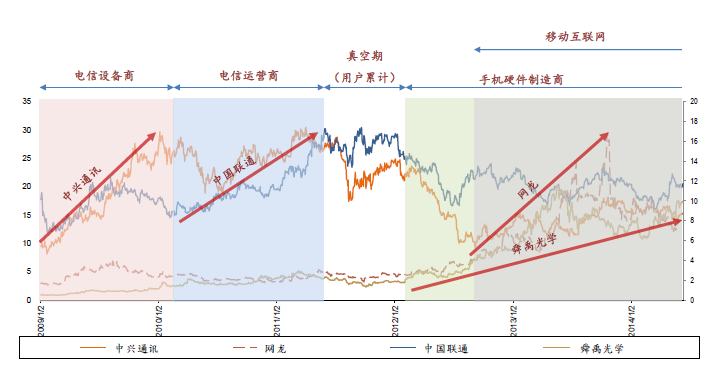

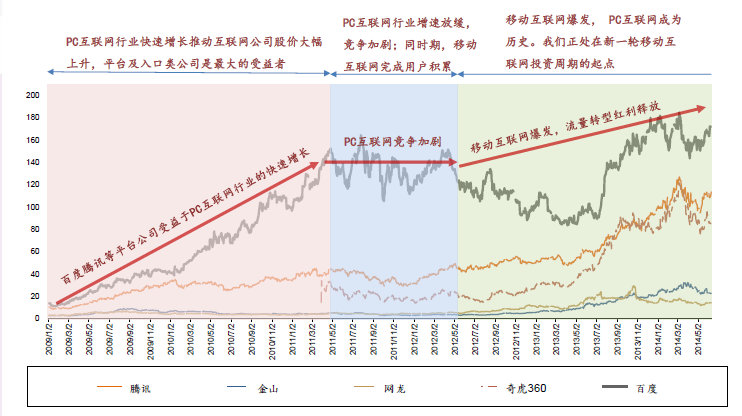

移动互联网是2009-2013年香港TMT行业的主要推手

我们正处在新一轮移动互联网投资周期的起点

更大的趋势-实体经济和虚拟经济的融合

二、移动互联网流量转型完成 货币化转型仍需时日

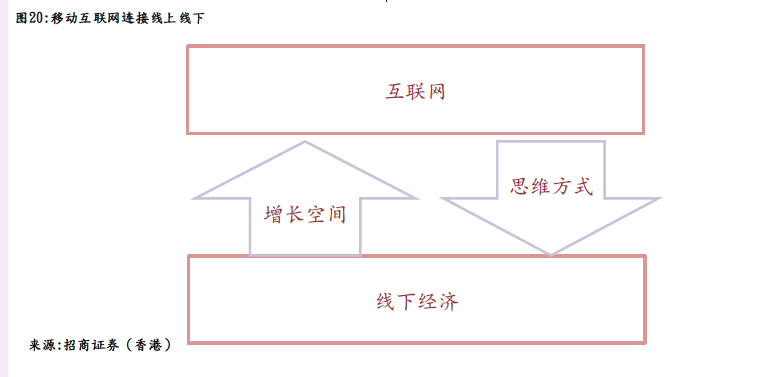

移动互联网意义在于连接

移动互联网的普及速度要明显快于互联网,主要因为用户受到了过去超过十年互联网应用及服务的教育,更加容易接受移动互联网。但移动互联网并不是互联网简单的延伸,而是开启了一个全新的市场。

移动互联网最大的意义有两点:1)永远在线:手机已经将我们的碎片时间全部填满,并且在抢占其他活动的时间(游戏及电商);2)链接虚拟经济和实体经济:O2O

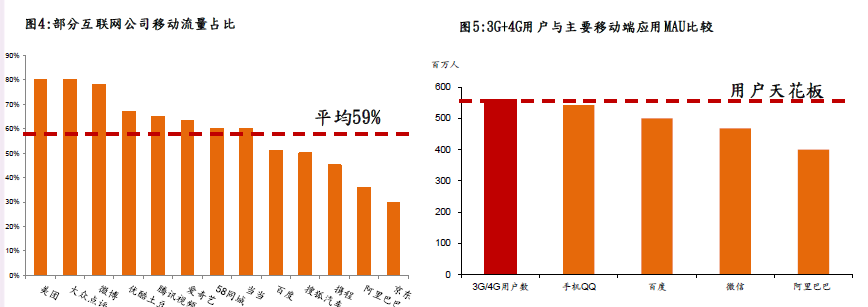

移动互联网第一阶段转型完成

向移动互联网转型的第一阶段是流量转型。流量转型也是2012年以来互联网公司股价上涨的重要推动力。第一阶段转型完成的重要标志有两个1)用户2)流量。用户层面,以微信、淘宝、百度搜索等超级应用的活跃用户来看,已经等于甚至超过3G+4G用户的总数。流量层面,大多数互联网公司的移动流量已经超过PC流量。

当用户数进入稳定增长的阶段,有两个瓶颈将成为短期内移动互联网增长的瓶颈1)智能手机的普及 2) 用户总量增长 3)流量价格

移动互联网第二阶段的转型将相对漫长

第二阶段的转型是流量货币化的转型。然而我们认为,移动互联网的流量货币化与PC互联网的流量货币化相比有两点明显差异,将导致这阶段转型相对漫长。

第一是线上流量的细分导致部分流量的货币化困难加大。第二是更多的流量成为连接线上和线下的通道,这部分流量只能借助线下服务才能完成货币化。

货币化瓶颈-线上企业线下拓展的局限性

随着移动互联网打破了线上和线下的边界,互联网企业已经必须开始从线上向线下的延伸。但是面对线下复杂的商业、用户及政策环境,互联网企业在向线下的扩张中具有一定的局限性。

1)线上商业模式的本质是流量生意,然而单纯的导流并不适用于线上向线下的扩张。2)相比线上,线下的需求更加繁杂和细分。利用移动互联网满足和改善线下需求成为了趋势。然而对于互联网企业来说,进入某一个细分领域风险相对较高。因为一方面需要投入大量的人力物力及时间,但同时对线下细分领域缺乏足够知识,有可能导致项目线上需求小于线下需求。

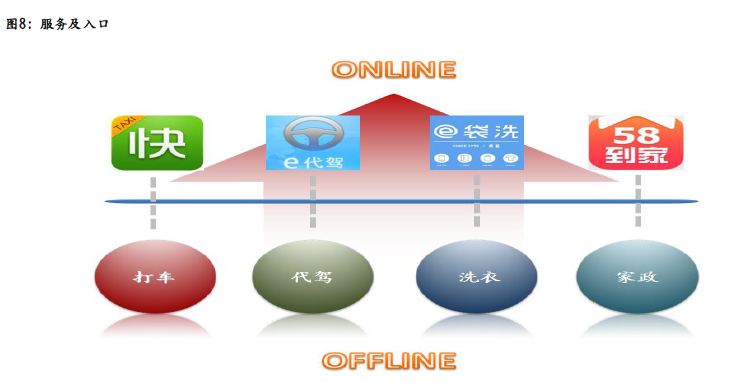

货币化瓶颈-服务即入口

在移动互联网时代足用户的需求更加细分,使得传统线上流量入口向线下导流的效果受到限制,传统线上入口对于O2O的重要性正在逐渐降低。但与此同时,由线下服务驱动且定位更加明确的入口正在产生(打车、代驾、洗衣、家政etc.)。

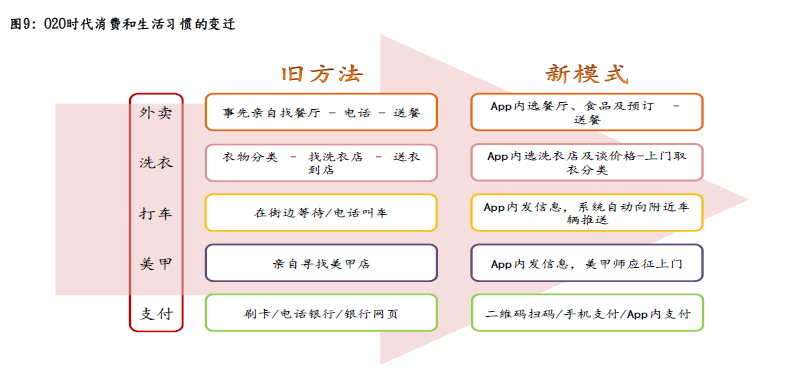

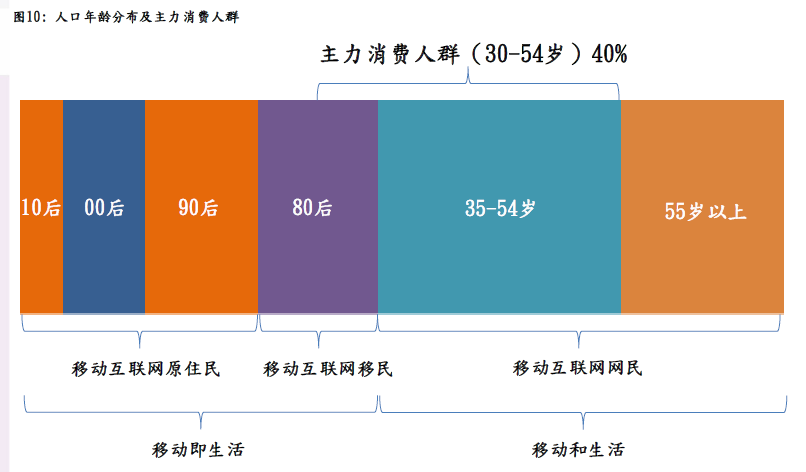

货币化瓶颈-O2O是一种新的消费和生活习惯

从更深层次的角度来讲,线上线下的融合正在改变人们的消费和生活习惯。目前中国主力的消费人群从年龄段来看仍然以80前为主。伴随互联网及新的消费和生活习惯成长起来的85后特别是90后仍处在职场入门阶段,消费能力有限。我们相信随着年轻一代人群逐渐成为社会及消费人群的主力,O2O将迎来真正的爆发。

货币化瓶颈-O2O是一种新的消费和生活习惯

三、移动互联网投资主线之一 流量的量变带动货币化的质变

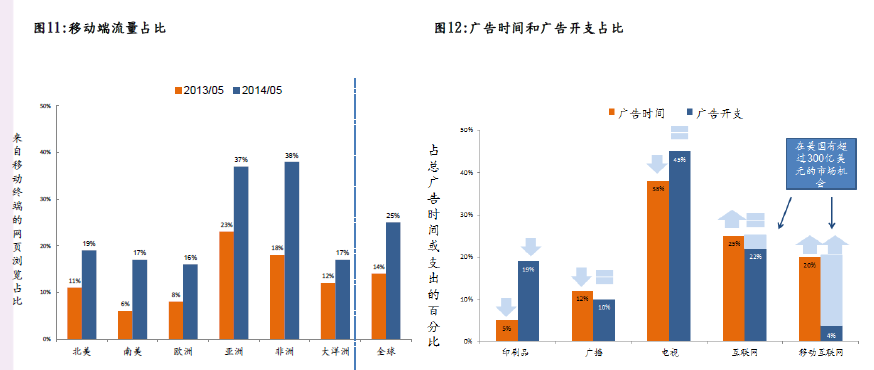

移动广告:眼球在哪里,钱就在哪里

从全球角度来看,移动端的流量占比在快速上升,然而移动端广告收入的占比却处在低

位,显示出移动广告巨大的潜力。

社交平台(Facebook、Instagram、微博、陌陌) 已经成为第一波大规模通过移动广告

实现货币化的应用。

移动广告:流量的量变带来货币化的质变

随着移动流量占比的上升、浏览体验的改善以及更完善的O2O体验,移动广告的货币化变得更加容易。

以移动搜索为例,百度移动搜索的流量在3Q2014首次超过了PC搜索的流量。同时,百度手机搜索与PC搜索体验以及定位的差异化也日趋明显。配合百度在O2O领域布局的日益完善,移动搜索更加关注基于LBS的本地化服务的连接。

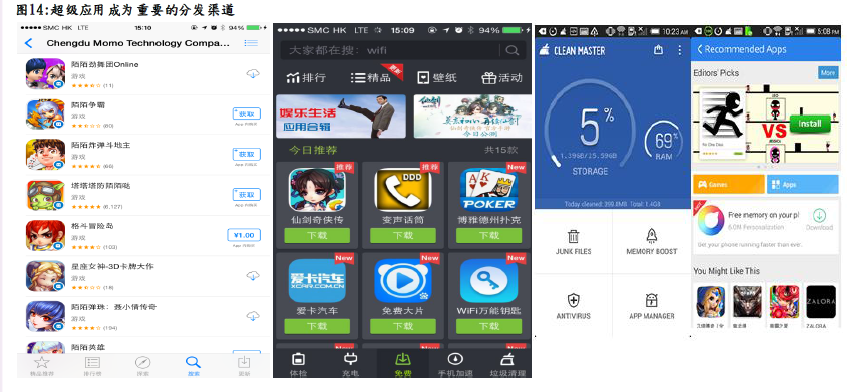

移动广告:超级应用蚕食应用分发市场

每一个超级应用都是一个分发渠道,超级应用的崛起将能够在一定程度上打破应用商店的垄断。我们注意到2014年以来有多款超级应用都成为了非常具有潜力的应用分发渠道,如陌陌、唱吧、猎豹清理大师以及金山电池医生。

移动广告:海外市场是蓝海,渠道更显稀缺

移动互联网是天然的国际化市场,我们注意到越来越多的开发商在以国际化的视角开发及推广自己的应用及游戏。不过受到语言及文化的影响,大部分开发商在海外的推广并不顺利。所以海外市场的推广能力成为更加稀缺的资源。我们看好在海外市场占得先机的公司,这些公司将会是中国手机应用及游戏出海的最大受益者。

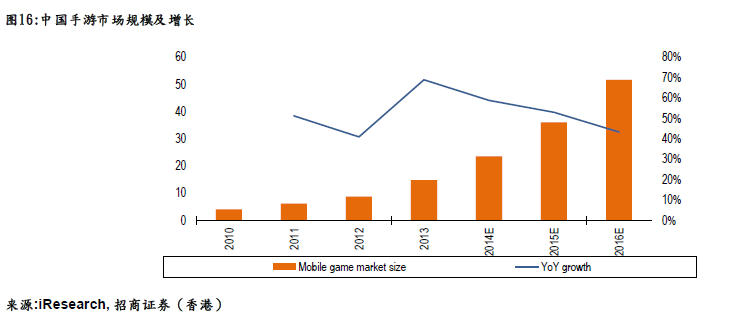

手机游戏:产品风险是手游股的估值瓶颈

手游行业保持快速增长但是手游股表现不佳,除了市场整体的原因,我们认为市场对手游公司产品可持续性风险的担忧也是重要的原因。

与端游市场相比,手游市场研发门槛的大幅降低以及产品生命周期的大幅缩短将手游研发商的产品风险放大。

我们认为手游研发商市场的集中度短期内很难看到上升的趋势。产品风险将是手游研发商估值的主要瓶颈。另外,我们注意到传统端游公司也开始在手游端发力,2015年中小手游研发商的竞争压力将更加明显。

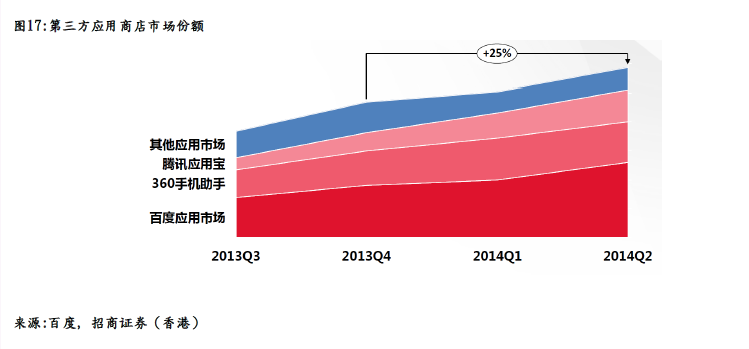

手机游戏:投资渠道是分享手游行业增长最好的方式

内容供给充足,推广渠道稀缺是手游行业的现状。

国内第三方应用商店的市场份额相对集中,前五大应用商店市场占有率超过80%。前几名应用商店将能够最大程度受益于手游行业的快速增长。

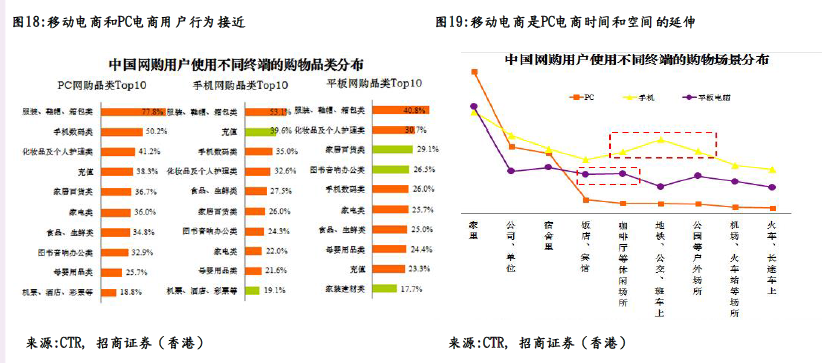

移动电商:最终的目的是大数据和支付

受益于智能手机的普及,我们看到移动电商成交量正在快速增长。

从用户行为上来看,我们发现用户的网购习惯在PC与手机上并没有明显的差别。说明移动电商只是PC电商在时间和空间上的延伸。所以目前电商企业需要加强的领域主要集中在:1)用户习惯培养,2)用户体验改善。

从长期来看,我们认为移动电商更大的价值在于对移动支付的普及以及大数据的积累。

四、移动互联网投资主线之二 O2O

移动互联网链接虚拟和传统经济

我们认为长期来看,虚拟经济和传统经济的融合才是互联网企业最终的发展方向。利用移动互联网的技术以及运营方式和思维改善实体经济的运营效率并从中分享增长的红利是互联网行业长期来看最大的增长动力。

目前O2O创业市场和一级市场十分活跃,创业和投资的热点集中在了生活服务(家政,洗衣,外卖),社区服务以及其他垂直细分领域(婚嫁、美甲、洗车等)

但是我们很少看到传统互联网企业的身影。传统互联网企业多以投资方的身份出现,其背后的逻辑是延续了平台化的策略。

案例学习:58到家

58到家是58同城旗下的O2O家政服务平台。除了家庭保洁这样的传统服务,还有搬家、美甲、电器维修等生活相关的日常服务。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。