12月2日,去哪儿网发布了2014年Q3财报。报告显示,去哪儿网本季度营收5.011亿元,同比增加107.8%;净亏损为5.7亿元,同比增加1060%。也就是说,去哪儿网用十倍的亏损换来一倍的增长!

如果把亏损增速比喻成骆驼、营收增速则是小羊。去哪儿网用骆驼换了羊,承认羊的价值也不应抹杀骆驼的存在。营收固然是"财报中实实在在的数字",亏损也不是空气。

随后在许多媒体对去哪儿财报的报道中,都出现了去哪儿营收翻番这样的字眼,“去哪儿网酒店间夜总数达到1000万,超过艺龙的940万间。并且去哪儿网在数百个城市的酒店团购超过了美团。自此,去哪儿网在酒店业务上已坐二望一,全面开始了对携程的堵截。”虎嗅真心让人怀疑这些稿子都是去哪儿炮制出来发给媒体的通稿,要不就是媒体或自媒体迷糊了。

想让大家只见羊不见骆驼,难度大收费高呀!

“坐望”之说水份大

去哪儿网"逮到的羊”是酒店业务的突破,2014年Q3的预订间夜数达到1000万。

但是,仔细一看呢?

在介绍Q3业绩时,去哪儿网CEO庄辰超说:"酒店直销业务,尤为振奋人心。这一切得益于酒店直销网络的迅速扩张和技术的持续发展,第三季度酒店直销量占酒店业务总量的51%。"也就是说,去哪儿网酒店直营完成的间夜数为510万,另外490万则是对平台成交数的估算。以实打实的直营成交量而论,去哪儿网与艺龙的940万间夜还有很大差距,坐二从何谈起呢?

虽然携程、艺龙、去哪儿被大家归为在线旅游网站,但去哪儿网起初的经营模式却与另外两家有着本质的不同。携程、艺龙是先采购再销售,卖的是自己的货;去哪儿网则为携程、艺龙、同程等众多OTA(Online Travel Agency)提供交易平台。具体来讲,就是OTA将采购到的酒店、机票等库存放在去哪儿网上展示,消费者点击后跳转到相应OTA的网页,去哪儿网按P4P模式(按效果付费)收费。库存是OTA放上来的,流量百度送的(每年约22亿次),交易在OTA处完成,去哪儿网充当的是垂直搜索,与电商不沾边。

但"流量二道贩子”的"钱途”有限,公司收入与公司估值的想象空间不大。所以,去哪儿网开始自我异化,就是直接到线下采购酒店库存,做起了OTA业务。尽管因触动其它OTA的利益,与携程、艺龙、同程们的矛盾此起彼伏,但去哪儿网方向是正确的。近年来,搜房、易车、汽车之家乃至赶集网纷纷从单纯的2B贩量流量转向2C直接介入的交易。先联接(人与服务、人与商品、人与人)、再促成交易、最终使交易成本大幅下降,去哪儿的“异化”路径完全附合互联网企业发展的大趋势。

随着电商之间的竞争向纵深发展,自营与平台的界限越来越模糊。例如京东在2014年Q3,除405亿元直营收入之外,开放平台上的第三方商家还实现了268亿的交易,使总交易额(GMV)达到673亿元。

有意思的是,携程也搞起了开放平台,梁建章在谈到Q3业绩时说:"我们新业务的成长也令人鼓舞。目前,我们的开放平台已经整合了约1000家酒店供应商、国内前600大机票供应商、以及800余家旅行社的产品。酒店平台季度销售额已经近10亿元人民币。我们将投资建设开放平台,增强平台技术和服务,为客户和合作伙伴创造更多价值。" 假如平均单价为250元/间夜,销售额10亿就相当于400万间夜,大约占携程酒店预订总数的20%。

去哪儿转型的方向正确,但宣称预订间夜数达到1000万,超过艺龙、坐二望一有极大的水分。

首先,平台与直营两种成交额有本质的差异,而且前者的交易额要比直营大很多,直接拿来比较没有意义。2014年第三季度,京东直营业务交易总额为405亿,天猫“双十一”一天的交易额就达到571亿。

其次,具体到在线旅游这个行业,消费者跳转到OTA完成交易,最终实际入住了多少间夜,去哪儿网无法监测只能估算。好比百度,想知道某个季度投放“不孕不育”这个关键词的医院到底做了多少单生意,赚了多少钱难度很大(更不要说最终生出多少宝宝)。假如百度非要估出一个数,然后说自己是全世界最大的“不孕不育专科医院”,岂不是很搞笑。

最后,从逻辑上讲去哪儿网平台的490万间夜只能拿来与携程开放平台的400万间夜比,却不能与任何一家OTA的间夜数相提并论。因为在平台模式下,去哪儿网所谓的成交是由OTA来完成的。好比10个种粮大户每户卖给一个商家10万斤粮食。商家手里的粮都来自农户,不能说自己“粮食产量100万斤,是第一种粮大户。”

时至今日,在线旅游酒店预订领域的态势是这样的:直营携程第一、约1600万间夜(2014Q3,下同);艺龙第二,为940万间夜;去哪儿网是510万间夜。俗话说行百里者半九十、望山跑死马,去哪儿在追赶老二艺龙的道路上还只跑了五十里,坐二望一之说有些忽悠;平台去哪儿第一、约490万间夜,但携程开放平台刚刚启动就达到400万间夜而且准备不惜亏损大力发展平台业务。按照这种趋势去哪儿的平台第一多半保不住。

去哪儿网把直营和平台的间夜数混在一起宣传,近一半间夜数还是算出来的,投资人不晕才怪。

钱都去哪儿了?

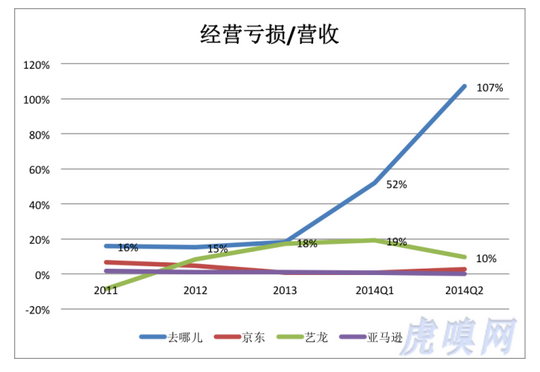

在过剩资本驱动下,"以亏损换市场”成为一些互联网公司的基本策略。即然是换,就应当考虑代价和收获,比较好的办法是观察经营亏损占营收的比值。虎嗅9月12日文章盘点了九家著名的亏损公司,包括经常被拉来证明去哪儿网亏损有理的京东、亚马逊和老对手艺龙。

从下图可以看到:被称为“亏损之王”的京东,2014年Q2经营亏损仅相当于营收的2.8%;去哪儿网的老对手艺龙经营亏损占营收的比例在10%到19%之间。2014年Q3,去哪儿经营亏损占营收的比例则达到惊人的115%,营收一骑绝尘、亏损也一飞冲天了。

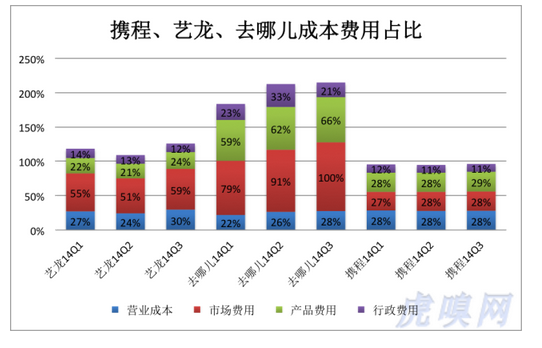

去哪儿了钱都去哪儿了?下图列出2014年前三季度携程、艺龙、去哪儿网的营业成本、市场费用、产品费用和行政费用占营收的比例。

去哪儿网、携程、艺龙这三家的毛利润率非常接近,差别主要在市场、研发及行政三项费用。

先看市场费用。去哪儿网别出心裁地把"市场费用"拆成"市场费用"和"百度知心线上推广费用"(Online marketing expense for Baidu Zhixin Cooperation)。2014年Q3,这两项费用合计达5.02亿元,比营收的100%还要高。其中知心费用为2.356亿,相当于营收的47%!5.02亿市场费用,摊到3270万宗交易(2,270万张机票数量和1,000万酒店间夜),每获得一宗交易的市场费用是15.35元。去哪儿网每卖一张机票营收为14元,平台每成交一间夜收入23元、直营每成交一间夜收入为10元。同期,艺龙酒店业务收入2.55亿、市场费用1.79亿,940万间夜全部是直营,每间夜市场成本19元、收入27元。

去哪儿网还把另外两家的"产品费用”拆成"产品研发费”和"产品采购费”两块。2014年Q3,两块费用合计为3.29亿元,相当于营收的66%。其中9980万元产品采购费是采购510万间夜的费用(主要是相关的地推成本),平均每采购一间夜的费用为19.6元(注意不是价格),10元的营收又被超过一次!同期,艺龙连研发带产品采购的费用仅为7372.6万元,就算全部用于940万间夜的采购,每间夜的采购成本也才9.97元。

再看三季度2.29的研发费用,占营收的45.7%!重视研发是好事儿,谁也不能批评一家公司的研发费用高。不比不知道,一比吓一跳,亚马逊(10.8%)、微软(13.4%)、谷歌(14%)、百度(14%)都暴弱了!

去哪儿网直营酒店业务固然是取得突破性进展,但线上用股票换百度流量、线下派地推采购酒店代价不菲,仅市场费用及采购费两项就达到34.95元,营收只有10元,每间夜亏25元,510万间夜就是1.3亿。加上畸高的研发费、行政费,终于在一季季度就亏了5.7亿元!

某自媒体谈及去哪儿时说“成本上升并不可怕,可怕的只是成本效益比的低下。只要成本所对应的增长足够迅猛,对于价值投资者们而言,投入反而会成为正面因素。”

哈哈,经过本文一算,去哪儿的成本上升与对应的营收增长,哪个迅猛还用说吗?

“百度知心”计划的实施,产生了极高的财务成本,去哪儿一直试图说服投资人接受按非通用会计准则(Non-GAAP)将这项费用剔除,理由是“此为非现金支出”。没有支出现金但支出了股票呀,难道去哪儿网的股票一分钱不值?再说,去哪儿网做的就是流量变现的买卖,百度每年倒来的搜索流量高达22亿次。携程、艺龙、同程重金向百度买流量,去哪儿网却把流量成本给“非掉”了,投资者怎么比较各家的业绩呢?房地产开发商不计土地成本、造船厂不计钢铁成本、中石油不计原没开采成本,都说“用股票换的没花钱”,行吗?

机械地把非现金支出从成本中“非掉”,会造成许多笑话。同样的道理,在计算EBITDA(税息折旧及摊销前利润)时,如果不针对公司具体情况,直接把折旧、摊销扣除,就会出现可笑的结果。请看一嗨租车招股文件第16页,去掉车辆折旧后得到经调整的息税前收入(Adjusted EBITDA)为1.02亿。虽然符合会计准则,但汽车租赁公司最大的成本就是汽车,把这块成本去掉拿什么租给用户?!

对不起一嗨,又让您躺枪了。

(来自虎嗅网)

|  下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员