下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

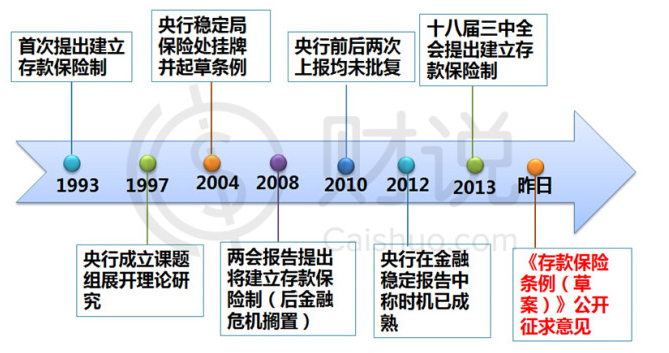

纠结了21年的存款保险制度,到底长啥样?

最近政策层可谓重磅消息频出,11月30日,国务院正式发布了《存款保险条例(征求意见稿)》,向社会公开征求意见,明确存款保险实行限额偿付,最高偿付限额为人民币50万元。征求意见的截止日期为12月30日。

这一酝酿21年的、事关中国金融稳定和市场化改革的制度终于靴子落地。之前可谓历经波折,直至近几年金融改革的不断深化尤其是利率市场化的不断推进,才加快了存款保险制度的推出。

存款保险制度推出过程大事记

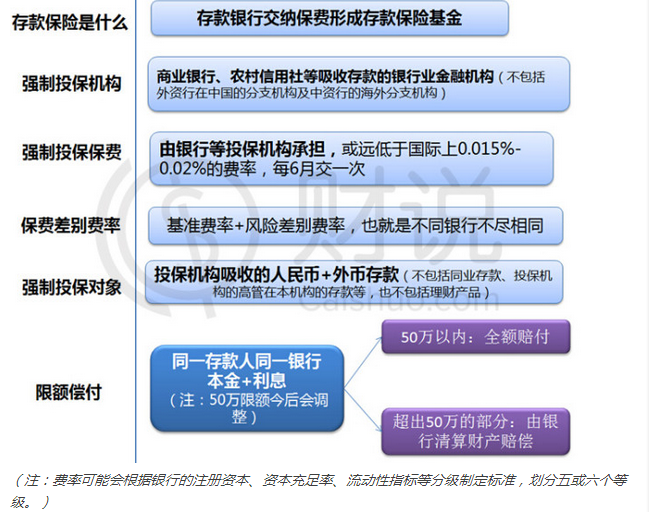

《存款保险条例(征求意见稿)》中到底说了些啥?

这里需要强调的是最低50万保额,从国际上来看已属于相当高的水平了 :其约为去年我国人均GDP的12倍,而一般为人均GDP的2-5倍:美国5.3倍,英国3倍,韩国2倍,印度1.3倍。

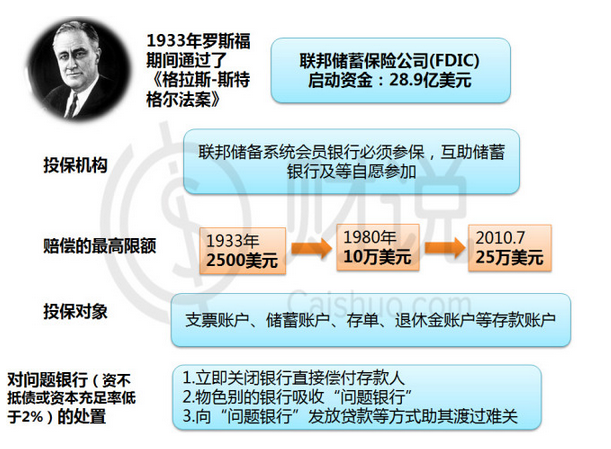

美国保险制度

美国作为第一个推出该制度的国家如今已历经80多年,其存款保险制度的推出可以说有效的阻止了民众在金融灾难或者是银行面临危难时的挤兑现象,也促进了社区银行等小银行的健康发展,下图详细的列示了美国存款保险制度概况:

该制度的推出有何影响

这一制度的出台,对银行股的影响是首当其冲的,这其中既有利空也有利多因素。

利空因素:银行业必须向存款公司缴纳一定的保费,会增加银行的运营成本,对银行股盈利影响偏负面;有利于民资进入银行业;“存款搬家”现象会在短期内会对银行产生较大冲击。

利好因素:

- 利好中小银行:无论银行大小与否,都将受到同等的保障。对于农村信用社、村镇银行以及即将问世的大量民营金融机构来说,实际上是无形的增信,有助于争取到更多中低金额的存款资源。

- 将有助于银行业市场化进程的推进,届时将强者恒强,要么变专,要么变大

- 增强银行体系的市场约束,有利于加强中央银行的监管力度,减轻中央银行的负担

其次财富的溢出效应将利好非银机构:

- 对保险行业有重大利好,因为公众将更多的建立起风险意识;

- 利好券商板块,随着越来越多的资金流回股市必将引爆A股行情从而增加券商经纪收入,

- 越来越多的高净值人群风险意识必将进一步加强,全球化配置需求将会更加强烈,届时美股、港股、各类ETF都将更多地纳入到其资产配置中去。小额贷款公司、p2p及可以提供全球资产配置的财富管理的公司必将驶入快车道!(来自财说)