下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

1)较低油价的一段新时期:原油价格在过去五个月下跌了30%,首先是由于似乎无止境的美国页岩气新产量,然后引发了OPEC国家、沙地阿拉伯及科威特的价格战,降低美国入口的价格从而维持市场份额。随着油价处于四年低位,加上未能达成减产协议及全球经济增长存在不明朗因素,较低油价的环境将于2015年持续,预期布伦特/WTI价格平均为每桶80美元/75美元。 2)石油行业改革的无意中后果 - 较小型公司被弃于外:在同业面对的反贪腐调查下,中国的主要石油企业正在调整处理其开支的手法。然而,原本为了开放市场增加竞争的改革却带来了无意中的后果,就是石油企业愈来愈倾向采用本身的服务供应商而拒绝第三方公司。中小型的服务/设备供应商现在只能努力争夺「剩余物资」,难以达到可持续的长期增长。

3)管道是中国天然气行业转型的关键因素:中国的天然气需求预计于2040年达到17.5万亿立方米,较2012年的5.2万亿立方米增加三倍之多。然而,需要大量进口液态天然气及管道燃气来满足供求之间持续扩张的差距。缺乏管道是中国天然气计划不断地面对的一个瓶颈。

选股建议及投资主题:

1)在低油价环境下,综合石油企业提供较高的防御性:由于高基数效应,油价下跌30%的最大冲击将于2015年上半年体现,存在高达每桶-30美元的价差。我们相信,独立上游石油企业(例如中海油(883 HK))在2015财年可能下跌15-20%。综合石油生产商(例如中石化(386 HK)、中石油(857 HK))亦将受到冲击,但来自输入原油的成本节省将缓和上游业务带来的收入损失,导致平均利润下跌3-10%。

2)抓紧油田服务行业中的较大型国企:我们相信,与国营企业拥有密切联系的油田服务供应商将受益于新的开采及生产项目。我们看到离岸的开采及生产服务可谓一片「蓝海」,对比陆上市场的竞争激烈。我们相信,中海油服(2883 HK)处于最有利的位置经历行业的改革过程。

3)新管道的长久延迟或已终结:最近有消息指,中国新输送管道的招标过程已于2014年第四季恢复。在过去三年,中国的天然气管道网络仅增加了10,000公里,还有超过34,000公里尚待兴建,以达到「十二‧五」计划的目标。随着项目延迟的大部份冲击已于14财年反映,15财年应该是强劲复苏的一年。因此,管道生产商如珠江管道(1938 HK)势将受益。

催化剂︰

1)原油供求平衡的改变利好高油价。产油国减产将有助为油价下滑设定下限。此外,原油价格下跌部分是由于俄罗斯、乌克兰和欧洲的不稳定所致。倘若区内紧张局面平息,将有助油价回升。

2)中俄进一步的天然气交易将对天然气设备生产商有利︰由于国内缺乏天然气基建,与俄罗斯或其他产油国进一步的大规模天然气交易将对设备生产商有利。

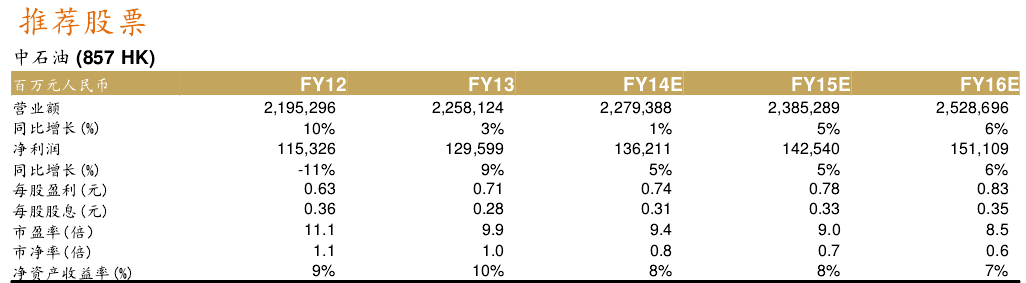

推荐股票︰

中国石油 857 HK︰基于一体化的业务模式,中国石油较同业更能抵御油价下跌。产业改革使公司能出售资产的权益,从而体现价值。

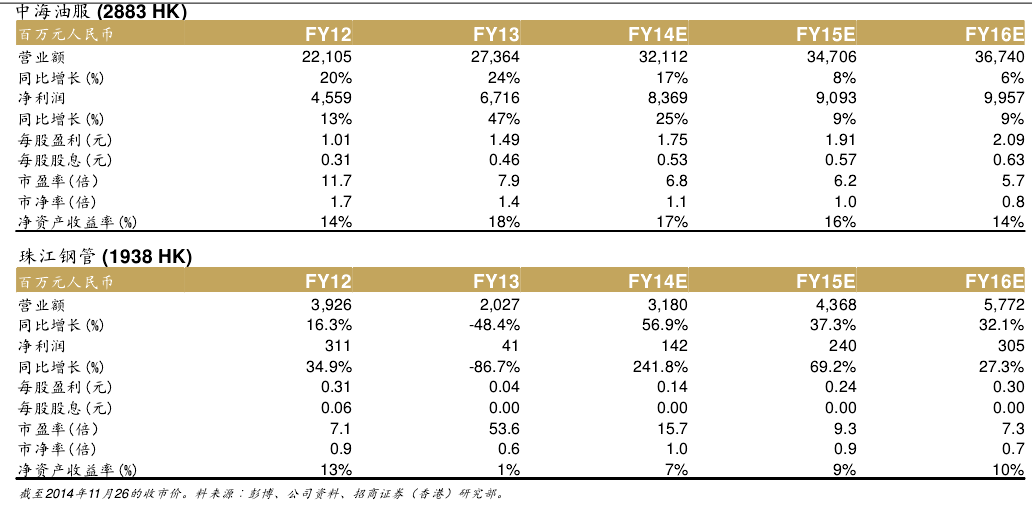

中海油田服务 2883 HK︰尽管15财年的盈利增长、预期资产回报与股本回报较高,而且15财年的合同已有80%锁定,但股份现时的价值低于历中平均值9.72倍一个标准差,较同业折让。由于中海油田服务与其姊妹公司中海油关系密切、在国内海油服务市场具有垄断地位和生产较高规格的钻井平台,公司更能抵御不利因素。

珠江钢管 1938 HK︰由于国际销售强劲增长,使销量反弹至约500,000吨。此外,由于珠江钢管已进运俄罗斯市场,故中俄的天然气交易可为珠江带来更多订单。出售地块的效益为股份估值提供了下行的保障。 (来自招商证券)