下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

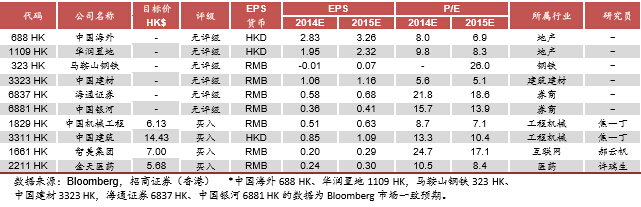

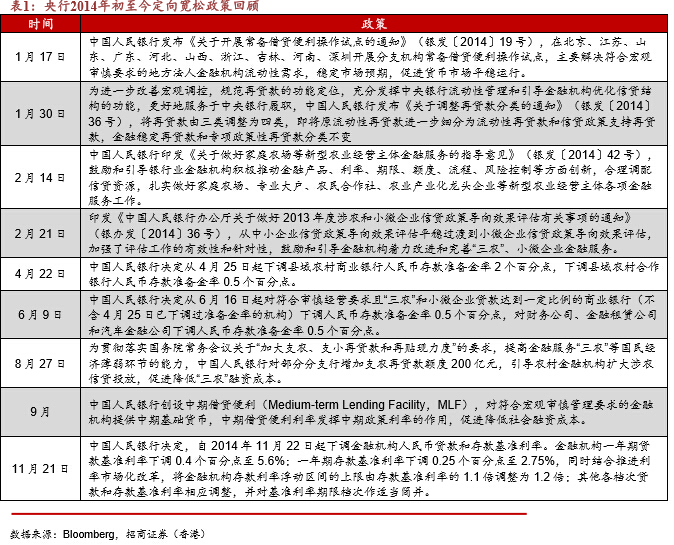

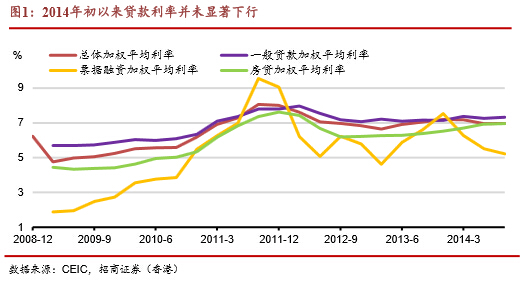

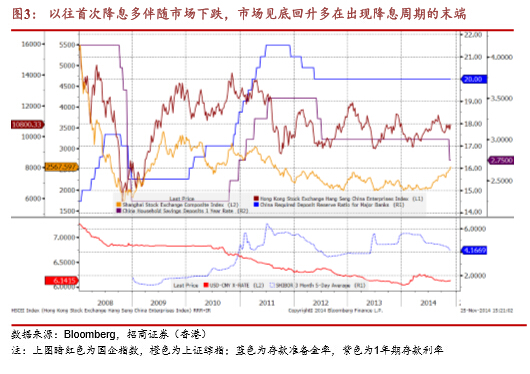

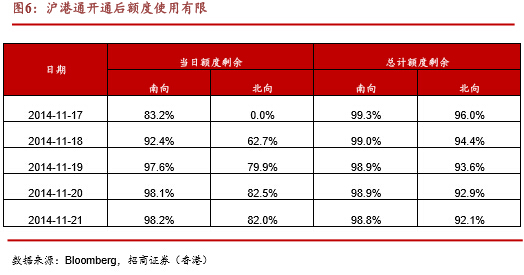

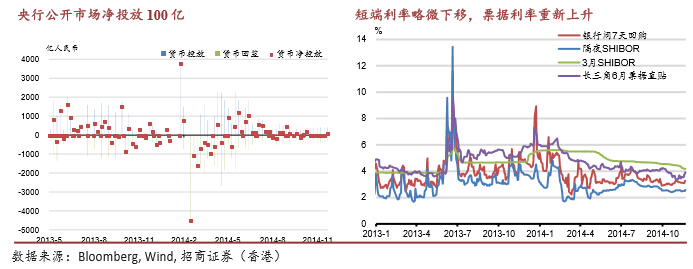

| 降息不得已而为之,政策效果或事与愿违,货币政策中性取向难以根本改变。2014年 初以来,中国央行采取多种创新货币政策工具进行定向宽松,却始终未能显著提振实 体经济和有效降低社会融资成本,意外降息实属不得已而为之,并不意味着货币政策 彻底转向强刺激;非对称降息进一步挤压了银行的利润空间,由于存款利率上浮区间 扩大,最终实质变动不大,很可能导致银行对降低贷款利率的执行上也会大打折扣。 与此同时,银行负债结构和企业议价能力的差异,也将进一步加剧银行业和小银行、 大企业和小微企业之间苦乐不均的状况。一旦实体经济融资成本不降反升,广谱降息 的有效性将或很快遭到质疑,加之受制于中美息差收窄和资金外流担忧,未来降息空 间或将受限,持续推出强刺激政策的概率较小,而潜在的后续降准措施也更多是对存 贷比政策调整和外汇占款下滑的对冲,未来稳增长仍要更多依赖盘活资金存量和财政 政策的腾挪。 沪港通短期炒作告一段落,长期影响不应低估。沪港通只能影响目标股票的估值而非 盈利。短期而言,沪港通反高潮,A/H差价股和两地相同板块股估值调整大体完成, 后续炒作空间有限。长期来看,港股市场大量因“成交不足导致估值折让”的个股仍 是价值洼地,值得深挖。结合目前市场不炒板块,只炒个股的局面,这些估值折让股 或存在短期行情。 策略建议: 作为传统的价格型货币政策工具,降息举措短期内对市场情绪无疑有相当的提振作用。 降息对利率敏感的地产、非银行金融和基建、汽车、交运、钢铁、建材、电力、环保、 公用事业等高负债行业有一定的刺激作用。但如前所述,降息的效果或事与愿违,亦 不能简单视作强刺激政策周期的开启和货币政策取向根本转变的前奏。由于地产大周 期下行趋势已经确认,地产产业链对降息的政策弹性已今非昔比,银行对区域地产政 策的差别化必将导致一线城市与三四线城市地产市场进一步走向分化。因此,此次降 息与2008、2012年两轮降息对银行、地产等早周期行业和大盘的刺激作用不可同日而 语。我们对行情的中期持续性和反弹高度仍持相对谨慎的态度,政策预期提前兑现也 是继沪港通遇冷之后又一利好预期透支。建议短期适度参与反弹行情的同时,中期内 不宜过于进取,密切留意市场反应,并适度逢高获利了结。 我们建议投资者沿两条主线寻找投资标的。一是受益于国内政策放松的利率敏感板块 如一线中资地产(中国海外6 、华润置地 119 ),钢铁水泥(马鞍山钢铁 2 、中国建材 2 ), 非银行金融(海通证券 6 、中国银河 61 ), 基建(中国机械工程 129 、中国建筑 11 ),环保(绿色动力 1 、桑 德国际 96 )。二是长期受益于沪港通的低估值中小市值股,如智美集团(1661 )、金天医药(2211 )。 推荐关注个股:  市场观察: 央行在年内多次采取创新货币政策工具进行定向宽松 年初以来,央行多次采取创新货币政策工具进行定向宽松,包括差别化降准、重 启再贷款、创设中期借贷便利等。本次降息,是对2014年1季度以来宽松政策的延 续,也是对经济持续下行的回应。  但之前的宽松政策效果有限 年初以来,房贷加权平均利率持续上行,一般贷款加权平均利率除了2季度小幅回 落外,在3季度继续小幅上行。前期的政策放松并没有体现为贷款成本的下降。 就债券市场而言,货币宽松所带来的充裕的银行间市场流动性让高评级债券收益 率自年初以来显著下行。但对低评级债券而言,收益率的下行少于高评级债券, 信用利差扩大。  总体而言,中国国内企业融资仍以银行直接融资为主,债券融资的比例有限。宽 松政策对评级高、信用好的大企业,效果要好过评级低、信用差的小企业。 意外降息虽然短期内刺激了市场的风险偏好,但行情的可持续性将更多取决于降 息背后的逻辑、降息的效果和未来进一步宽松的空间。从降息的逻辑看,这次降 息更像是央行在融资成本居高不下和来自各方面的政治压力下被迫做出的不情愿 选择。从降息的效果看,受到利率传导不畅、银行执行意愿不高以及实体经济 (主要是房地产和制造业)对利率敏感性降低影响,货币刺激的效果已经边际上 不断递减。一刀切政策或继续加剧大银行与小银行、大企业与小企业之间苦乐不 均的状况。由此导致政策举措与政策目标之间或再次出现事与愿违的结果。从未 来进一步的宽松空间来看,40个bp的“一次到位式”降息本身已经基本消除了短 期内再“小步快跑式”降息的可能性,而存款利率市场化,银行息差承压能力也 限制了进一步降息的空间。相比之下,未来降准的可能性更大一些。但潜在的降准政策出台的前提是总体流动性不足、外汇占款持续下滑和对冲存贷比政策调整 导致资金紧缩效应的需要。而从以上三方面来看,年底之前均缺乏迫切性,而年 初以来的差别化降准的思路更可能被延续。 从以往降息后市场的反应来看,首次降息多伴随市场下跌,市场见底回升多在出 现降息周期的末端。从年初以来驱动市场的两个主要动力——沪港通和政策放松 预期来看,均已兑现并提前反应。相对A股此轮反弹更多由流动性搬家和加杠杆支 持,港股的增量资金和杠杆效应都不明显,基本面不给力,政策效果迟迟未能显 现的情况,港股的持续上行动力明显不足。   后续降息空间将受制于中美利差收窄和资金外流担忧 随着美联储逐渐步入加息周期,中美利差将进一步收窄。利差收窄加上中国经济 下行趋势未改变,将导致资金外流的担忧加剧。美元兑人民币远期汇率在4月后一 直保持在6.25上下,并未随即期汇率的显著走强而走强,显示国际资本对中国市场 的看法并未如即期汇率体现的那般乐观,资金外流的潜在压力仍大。  沪港通短期炒作告一段落,长期影响不应低估 从沪港通11月17日正式开通以来的市场反应来看,可以用“遇冷”两字概况。南 下香港的资金寥寥,每日额度大量剩余。北上沪市的资金稍多,但除了第一日较 为火爆外,其后的额度使用也大幅低于上限。  而之前热炒的一些沪港通概念股,则出现明显的获利了解情况。我们认为沪港通 只能影响目标股票的估值而非盈利。短期而言,沪港通反高潮,A/H差价股和两地 相同板块股估值调整大体完成,后续炒作空间有限。长期来看,港股市场大量因 “成交不足导致估值折让”的个股仍是价值洼地,值得深挖。结合目前市场不炒 板块,只炒个股的局面,这些估值折让股或存在短期行情。 策略建议: 降息将市场从沪港通遇冷的尴尬中解救出来。作为传统的价格型货币政策工具, 降息举措短期内对市场情绪无疑有相当的提振作用。降息对利率敏感的地产、非 银行金融和电力、基建、汽车、交运、钢铁、建材、环保、公用事业等高负债行 业有一定的刺激作用。但如前所述,降息的效果或事与愿违,亦不能简单视作强 刺激政策周期的开启和货币政策取向根本转变的前奏。由于地产大周期下行趋势 已经确认,地产产业链对降息的政策弹性已今非昔比,银行对区域地产政策的差 别化必将导致一线城市与三四线城市地产市场进一步走向分化。因此,此次降息 与2008、2012年两轮降息对银行、地产等早周期行业和大盘的刺激作用不可同日 而语。我们对行情的中期持续性和反弹高度仍持相对谨慎的态度,政策预期提前 兑现也是继沪港通遇冷之后又一利好预期透支。建议短期适度参与反弹行情的同 时,中期内不宜过于进取,密切留意市场反应,并适度逢高获利了结。 我们建议投资者沿两条主线寻找投资标的。一是受益于国内政策放松的利率敏感 板块如一线中资地产(中国海外6 、华润置地 119 ), 非银行金融(海 通证券 6 、中国银河 61 、中国太平 966 ),钢铁水泥(马鞍山钢 铁 2 、中国建材 2 ), 环保(绿色动力 1 、桑德国际 96 ), 基建(中国机械工程 129 、中国建筑 11 )。二是长期受益于沪港通的低 估值中小市值股,如智美集团(1661 )、金天医药(2211 )。       |