下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文将从商业模式、财报数字、未来战略等角度分析中国最优秀的两家汽车平台(汽车之家与易车)之间的竞争。

这两家在营收、利润与市值方面咬得非常紧。

易车盈利能力强,率先上市。汽车之家为“价廉物美”的自有流量打开变现之门后,营收大踏步超越易车,受到资本市场热捧,市值后来居上。但是,当两家都需要外购流量时,局势再次发生逆转。2014年第三季度,汽车之家营收5.45亿元、同比增长64.6%;易车营收为6.08亿元、同比增长69.7%。两家公司的净利润亦十分接近,汽车之家为1.71亿、易车为1.86亿。未来会怎样,从今年前三季度的财报数据及业务布局可以获得大概的印象。

流量竞赛:汽车之家更会做内容,易车更会花钱

说起汽车垂直网站的流量,大家习惯性地认为汽车之家远远高于易车,但那是几年前的事了!

根据艾瑞咨询数据,2011年Q1汽车之家季度覆盖人数为1.01亿、易车为7971万,易车覆盖人数不到汽车之家的80%。

2013年第Q2,汽车之家覆盖人数为600.4万人/日、易车为566.9万人/日,易车覆盖人数上升为前者的94%。

时至2014年6月,艾瑞咨询宣布易车PC端Q2月度用户覆盖数连续3个月位居首位,6月份月度用户覆盖数达到8193.5万,超过汽车之家,汽车之家为7753.8万。不过,艾瑞数据显示,汽车之家用户每人每日停留时间达16.3分钟!#真是一家很棒的网站#

流量数据如此接近,“口水仗”自然越来越多。

在移动端,易车同样实现了强劲的增长。根据艾瑞咨询数据,截止2014年Q2易车移动网月度用户覆盖数连续3个月保持领先。2014年6月,易车移动月度用户覆盖数达391.55万,大幅领先于汽车之家。同时,易车旗下以“汽车报价大全”为首的四款移动App 6月覆盖用户数达937.77万,位居同类应用首位。

成立于2005年的汽车之家,是彻头彻尾的网络媒体,靠内容吸引流量,再通过广告展示将流量变现。由于信奉内容为王,主要依靠内容来吸引“自然流量”。 汽车之家营业成本中的大头是内容采编,2011年、2012年、2013年分别为4394万元、6287万元和9599万元。2013年,汽车之家平均每天更新600篇文章、1200张照片和10段视频。

易车早期业务是为汽车厂商开发经销商软件,华晨是它的第一个客户。2003年,易车成立了新意互动,提供互联网营销服(帮助商家将车型、价格等信息推向各类网站),通俗地说是买来流量为汽车经销商做网络推广。

以替别人买流量起家,自己需要买时也会花钱、敢花钱。2011年6月开始,易车与百度阿拉丁合作,三年的百度阿拉丁流量费用支出分别为6000万元、9000万元和1.1亿元,在2011、2012和2013年营收占比分别为13.9%、12.3%、9.0%。除了百度,易车还与、360、小米、UC等流量入口合作,与携程、乐视、优酷和高德等量级过亿的移动巨头合作,将自家的服务投送到这些平台。

易车移动端产品战略也可圈可点,即针对“选车、购车、用车、卖车”推出多款APP,分头粘住处于汽车生活不同节点的用户。2014年第一季度,易车从移动站和移动App为经销商带去的销售线索已逼近PC端,占比为47%,5月这一数据已超过55%,并处于持续上涨中。易车CEO李斌表示:“易车正在快速向移动端转型,预计两三年之后,易车给经销商带去的销售线索80%将是通过移动端实现的。

易车砸钱买流量、积极布局移动端,让汽车之家的信念发生动摇,去年12月上市后立斥巨资拿下UC等移动端流量入口。2014年6月3日,汽车之家以2亿元天价从易车手里夺下百度PC端阿拉丁。而易车虽然放弃了PC端阿拉丁合作,但却以半年1.3亿元价格转投移动端阿拉丁。

作为媒体,汽车之家用内容吸引流量做得很成功,但这种能力已达至瓶颈,且由于同类媒体的分流,流量的增长空间有限。另一方面,要获取更多的广告收入并向垂直的汽车电商发展,对流量的需求是没有尽头的。所以,当有限自然获取能力遇到无限的需求,汽车之家只得去买流量。好在汽车的客单价超高,买流量也划算。

尽管易车与汽车之家的流量基本相当,但各自对流量的态度以及用户进入这两家网站或客户端的诉求大不一样。

汽车之家历来注重的是PV、UV,说它"为流量而流量"并不为过,毕竟是媒体基因。内容丰富对媒体绝对是好事,但对电商则要视情况而定。汽车之家丰富的内容引来大批观众,围观那些他们一辈子也买不起的车。比如一篇配有大量美图、介绍布加迪威龙的文章,可吸引大量PV、UV,对网站主编来讲是篇好稿。但对垂直的汽车电商,每一百万次点击,能卖出几辆布加迪?即便对哪些“亲民”的品牌,大家上来看贴子、发评论。真想买车时,不会因为在某家网站“潜水”三年就在这里买,还是要“网比三家”。

易车对流量本身没感情,讲求的是精准的用户覆盖,当年就是凭这种能力为汽车经销商和主机厂提供服务,并在纽交所成功上市。所谓打造“导购交易平台”,就是把买来的流量转化为“销售线索”卖给汽车经销商。易车每季报都公布销售线索数,2014年Q3为1550万条(当然包括同一用户的多次重问询)。

营收、净利润、市值趋同

在营收方面,汽车之家则曾经是易车的追赶者,2009年汽车之家营收仅为于易车的50.5%,2011年突然增至易车的154.7%。2013年,易车将营收的差距缩小至18.2%(以易车为100%)。2014年一季度开始,易车网复夺营收领先地位。

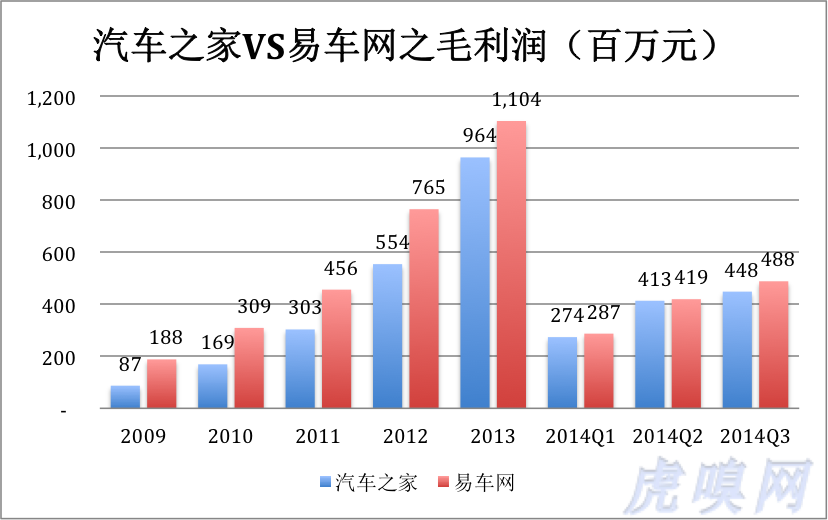

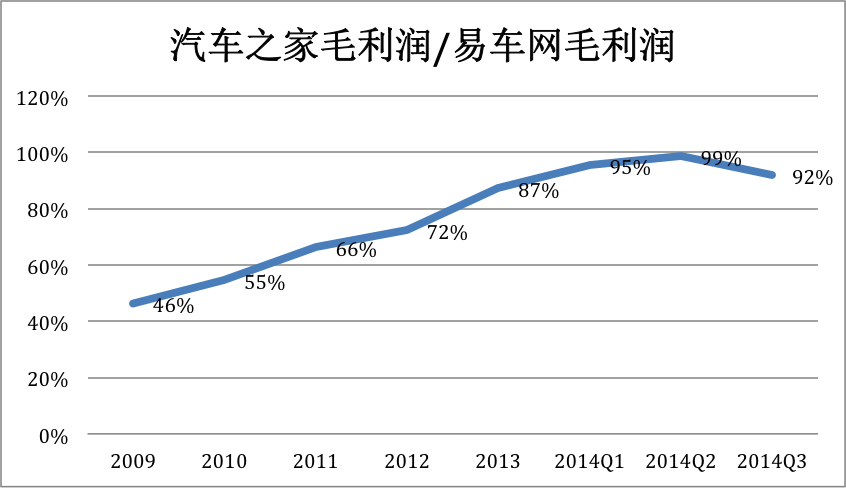

在毛利润率方面,汽车之家从未超越易车。

汽车之家在优势最明显的2011年,营收为易车的154.7%,毛利润仅为易车的66%。有意的是:进入2014年,汽车之家收入优势已荡然无存,毛利润却历史性地达到易车的90%以上。

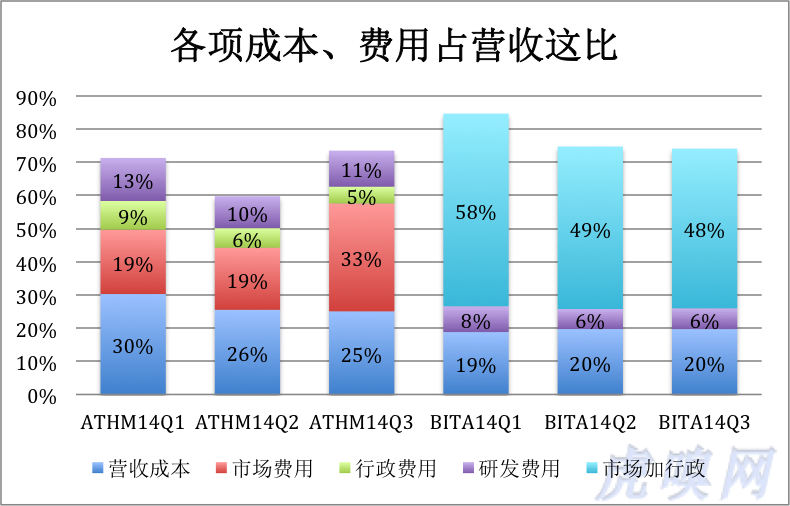

2014年前三季度,汽车之家毛利润率一直低于易车,但差距正逐步缩小。第三季度,汽车之家营收成本及各项费用占到营收的73.5%,而易车为74.1%!

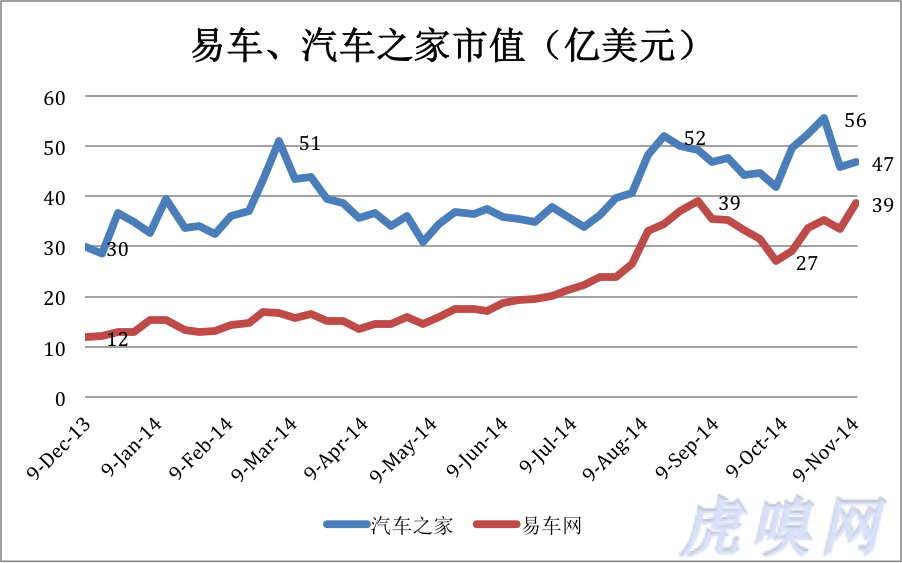

最后看市值。2013年12月汽车之家上市时,受到“喜新厌旧”的资本市场的追捧,市值比易车高150%。一年之后,两家市值之差缩至20%左右。

基因截然不同的两家汽车网站向“线上线下一体化的综合汽车电商”齐步进发,营收、毛利润、净利润乃至估值都呈现趋同。不过从各自的布局来看,趋同只是暂时的,谁执汽车电商牛耳,两三年内必见分晓。

从财报看易车与汽车之家的战略布局

易车在营收、毛利润和净利润方面的领先优势并不明显,但却是在“兵分几路”的情况下取得的。

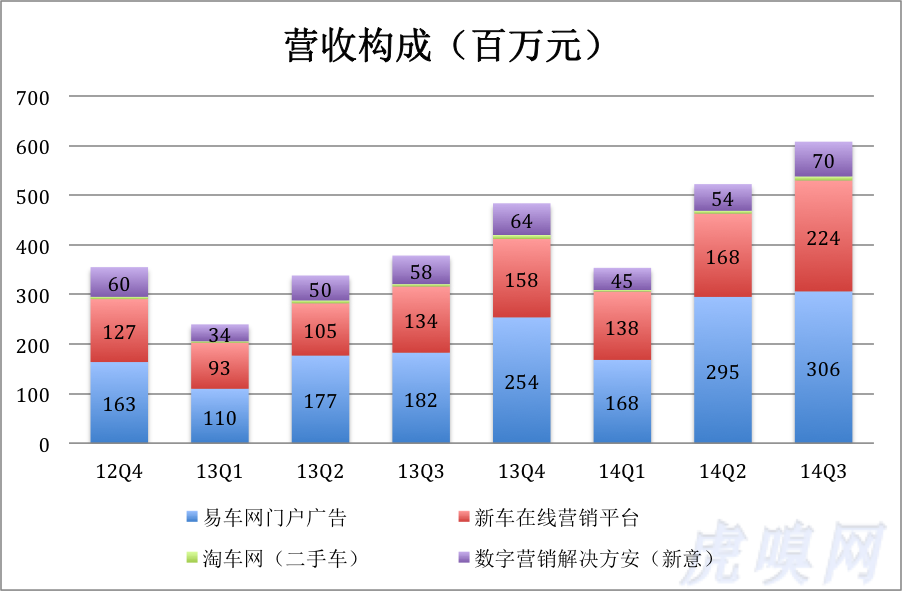

2014年Q3,易车门户广告及新车在线营销(即经销商会员服务)的收入分别为3.06亿和2.24亿;汽车之家分别为3.86亿和1.59亿。门户广告汽车之家占优、经销商会费收入易车领先,反映了两家基因和历程方面的差异。

值得注意的是,易车还多了淘车网(二手车)及新意互动(数字营销顾问)两块业务。

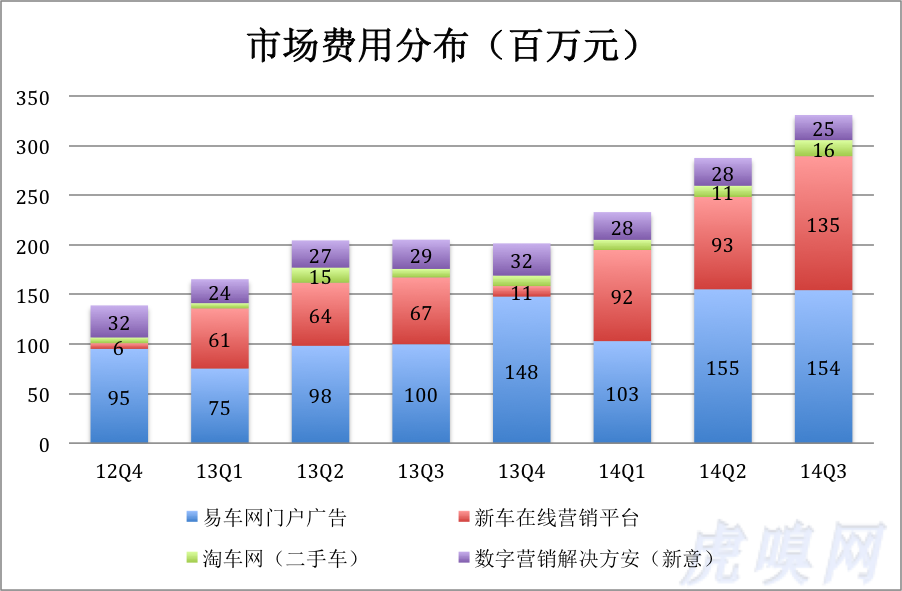

2003年成立的新意互动,是专门为汽车经销商提供互联网营销服务的广告公司,主要是帮助商家将车型、价格等信息推向各类网站。虽然营收占比越来越少,但这项业务一头连着客户(经销商)、另一头连着媒体(网站)。十多年的积累非比寻常,使易车在市场营销取得事半功倍的效果。由于相对成熟,易车对这项业务的市场营销费用有限,在市场费用中的占比更是一路滑落。2012年Q4,易车不到1.5亿市场及行政费用(易车独特的归类方法),新意互动占用了3200万。2014年Q3,市场及行政费用超过3.3亿,新意互动只分配到2500万。

2014年Q3,二手车平台淘车网仅占营收的1.3%。今年前个三季度,二手车业务共取得约1700万营收,毛利润为400万,市场营销及产品研发倒花了3800万元,以至造成3400万经营亏损。显然,从易车整体战略来看,二手车业务是未来重点发展方向,目前处于“花钱买市场”阶段。面向年交易规模数万亿的市场,亏损几千万根本不值一提。

在二手车发布领域,易车较一直保持较大优势。艾瑞咨询数据显示,2012年Q4易车二手车网季度覆盖人数为3231万,排在第二位的汽车之家为2167万。2014年6月最新数据,淘车网日均覆盖用户数达到93.6万。

2014年4月,易车与庞大集团、优信拍共同注成立“庞大智信认证二手车合资公司”,旨在加强易车旗下二手车网站——淘车网的行业领先地位。庞大集团拥有遍布全国的1500多家实体店。8月份,易车又与上海永达、优信拍成立了一家合资公司。上海永达在48个城市拥有150多个线下实体店。优信拍是全国规模最大的二手车拍卖平台,2014年上半在二手车电商核心企业总成交量中占比近50%(根据艾瑞数据)。

综上所述,易车总体流量已经不输于汽车之家,营收、毛利润、净利润等业绩指标稍稍占优,二手车领域则明较为明显的优势。汽车之家内容优势难以动摇,向垂直汽车电商迈进的决心和投入丝毫不逊于易车,而且是集中兵力专攻新车销售。两家旗鼓相当,目前难以预测胜负。此外,任何一家与BAT走得更近,甚至进行股权层面的合作,亦会对“战局”产生重大影响。(源自虎嗅)