下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受益于第三方平台以及平台扩张,预计2014-2016年强劲收入增长可维持 。

自建物流将提高第三方卖家物流服务标准 ,长期可实现规模经济。

上调盈利预测,维持买入评级,看好公司长期发展

事件,投资策略及建议

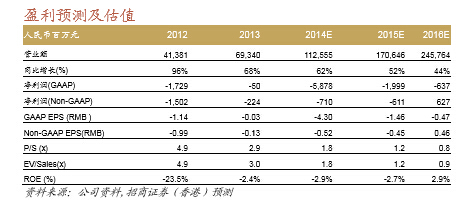

我们上调收入和盈利预测,以反映第三方平台的强劲增长 价到33美元,基于发达市场电子商务同行平均估值水平-1.6x2015P/S,尽管预计2014-2015年京东仍然亏损,我们对京东的长期发展持乐观态度。我们认为京东通过扩大规模,而非重视短期盈利的策略 头地位得到巩固。

我们的解读

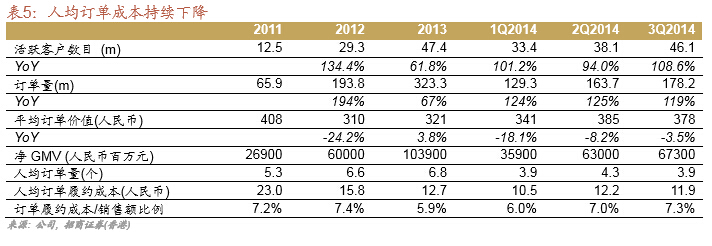

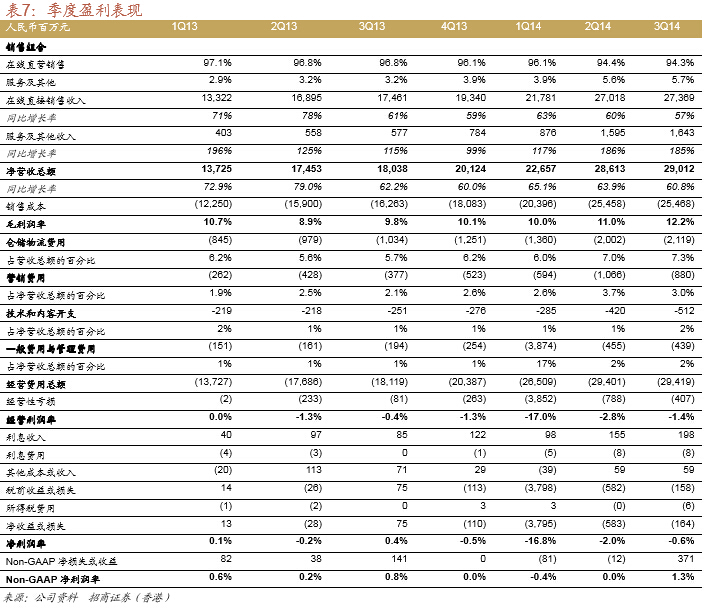

我们在10月21日发布的京东首次覆盖报告中指出:京东的核心竞争力在于其自建的物流服务,目前可满足30%的第三方卖家的物流需求。在2017年公司自有的“亚洲1号”项目完工之后,京东将能够提供比其他电商企业更多的标准化物流服务,进而获得规模经济和更高的客户满意度。我们注意到, 单笔订单成本已经在2014年第三季度下降至人民币11.9元,2014年第三季度公司Non-GAAP净利润录得人民币3.7亿元,远超市场预期(净亏损),因为公司在三季度淡季市场促销活动较少,带了业绩超出预期。

催化剂

第四季度为旺季,收入将继续保持强劲增长

估值

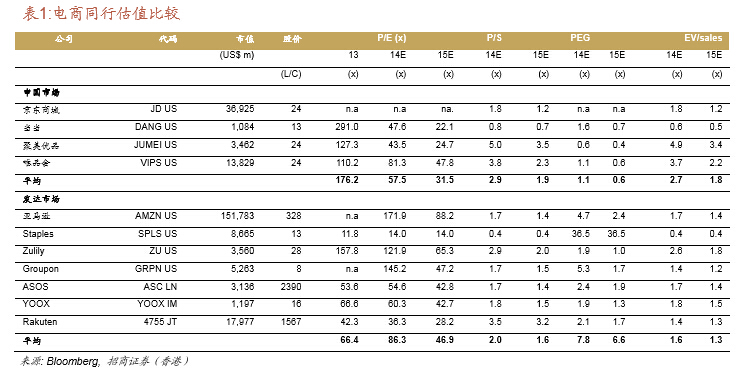

我们略微调高目标价到33美元(之前32美元),基于1.6倍的2015年市销率,与发达市场电子商务同行一致;鉴于公司目前仍处于亏损阶段,公司的估值相对中国同行有16%的折价,我们认为公司一旦盈利,将获得进一步估值提升。

估值:

京东的新的目标价33美元是基于1.6x2015 P/S, 相当于发达市场电商平均估值,但比中国电商行业平均估值折价16%。

我们给予该估值主要是因为:京东自营转平台电商模式,目前注重规模扩张,而非短期盈利,是目前美国上市中概股中直营电商龙头,

但是也是唯一一家没有盈利的上市电商公司。京东同时受益于高速发展的中国电子商务市场,因此应至少给予发达市场电商行业的平均估值水平。我们认为京东一旦录得盈利将享受估值提升

盈利预测调整

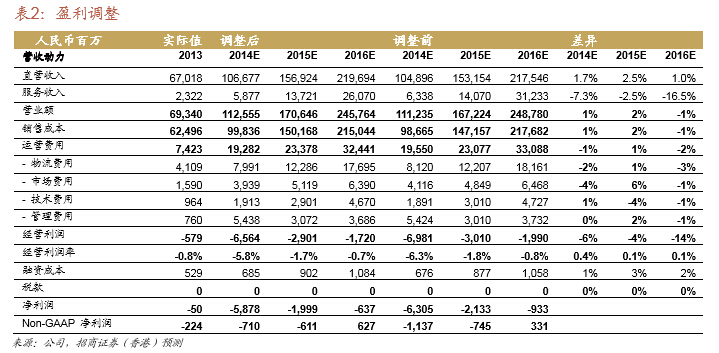

公司指引第四季度的收入增加59%-64%之间,达到人民币32亿元-33亿元,相当于全年收入增加62%-63%,高出我们之前预测1%-2%百分点。虽然三季度Non-GAAP净利润为正,公司维持全年净利润率0%到-1%的指引,因为更多的费用将计提在第四季度。公司一直的策略是注重规模的扩大,而非短期的盈利,我们认为这是朝向平台电商转型的必然道路。我们基于超出市场预期的第三季度业绩表现,对公司2014-2016年收入上调1-3%,同时我们上调净利润。我们预计2014-2015年Non-GAAP净亏损RMB7.1亿元,6.11亿元,而2016年将盈利6.27亿元。

转型平台电商 高速增长趋势可维持

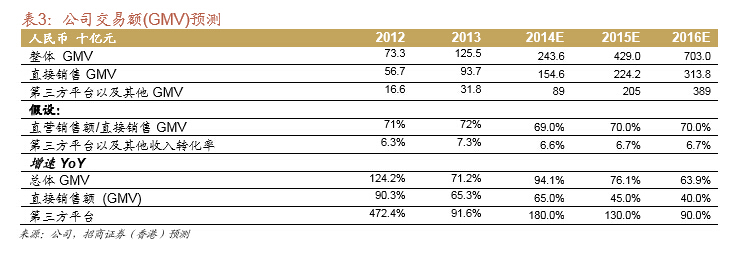

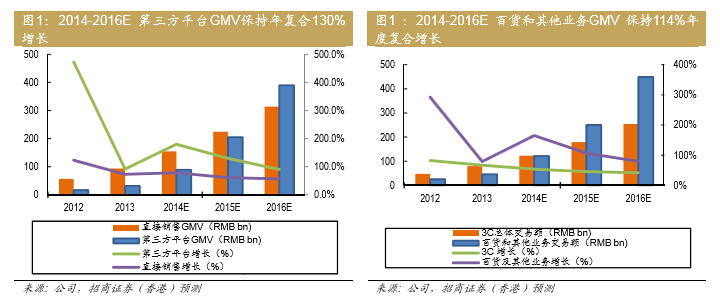

我们认为京东从直营电商转型平台电商转型顺利,其第三方平台业务在第四季度以及2015-2016年将保持快速的增长势头,预计2014-2016年第三方平台GMV保持130%的年度复合增长,而品类的扩张也同样保持高速扩张,除3C 以外的百货以及其他业务同期将保持114%的交易额增长。

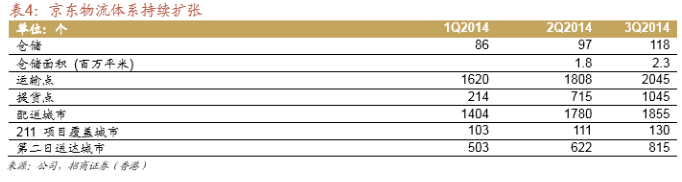

自建物流将成为公司核心竞争力

物流服务是电商的核心竞争力之一,目前各大电商公司都在物流领域加大投资。比如唯品会(VIPS.US)近期也表示将投资人民币40亿元加强最后一公里的物流建设。京东属于电商公司中自建物流体系最为完善的,30%的第三方商家目前可享受公司的物流服务,未来“亚洲一号” (上海工程已经完成,此外三个在建,三个在计划之中)建成以后,更多的第三方商家可以享受到公司的物流服务,顾客体验将继续提高,公司长期也将获得经济规模优势。我们草根调研了解到:京东第三方平台起步比天猫晚,但部分商家选择开店在京东而非天猫,主要是京东提供物流服务,费用比靠第三方物流服务更便宜。第三季度订单履行成本同比上升105%,占销售额比例7.3%,环比和同比分别上升0.3个百分点和1.6个百分点。主要是物流初期投入较大,规模效应还未完全体现,不过每单成本比二季度有所下降

此外,公司的活跃客户第三季度分别同比/环比增加109%/21%,达到4600万;而平均每单售价从1Q2014延续下跌趋势,我们认为主要原因是公司从之前家电3C品类扩张到定价较低的百货品类。

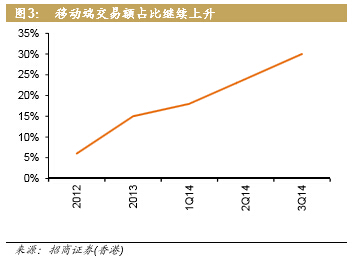

移动端贡献继续上升

移动端渗透率第三季度上升到30%, 尤其是双十一在对移动端促销加大的情况下,手机渗透率上升到40%,公司管理层表示2015年移动QQ和微信转化率将继续提升

双十一销售:京东双十一销售,总订单量同比提升120%,公司移动端GMV 提升800%,占公司整体GMV 40%。服装鞋类是最为畅销品牌,销售额同比增加250%。

渠道下沉是2015年策略重点

公司2015年依然加强渠道下沉,2014年第二季度是京东新开的配送站最多的一个季度,核心目标是要进入大量的三线城市、县城,公司在经济比较发达的区域开始进入乡镇,2015年还会通过村民代理的模式也就是加盟模式进村,从一线城市向乡镇渗透,公司的物流也会更迅速地增长 。

三季度业绩超出预期

京东在第三季度Non-GAAP净利润为人民币3.71亿元,扭亏为盈,利润率达到1.3%,去年同期为0.8%,业绩超出市场预期亏损的主要原因是:

毛利率超预期

第三季度是传统电商销售淡季,市场促销减少 ,毛利率相对于去年同期改进2.4个百分点,环比改进1.2个百分点到12.2%。

淡季市场费用投入少

第三季度总体费用率为13.6%,比去年同期提升3.3个百分点,但是从2014年第一季度以费用率持续下降。其中市场费用率从二季度3.7%下降到3%,2、4季度是传统电商销售旺季,公司预计更多的固定资本投资费用以及市场费用将计入4Q2014,因此公司依然维持之前的全年净利润率指引0到-1%之间,那么四季度公司仍然面临亏损。

高毛利率服务收入保持强劲增长

三季度直营销售收入同比增加57%,环比增加1%,其他服务收入同比增加185%,环比增加3%,公司总销售额同比增加61%。服务收入延续了二季度的增长趋势;服务收入占比由去年同期3.2%攀升到第三季度5.7%。

百货和其他业务交易额占比继续攀升

第三方平台交易额占比由3Q13的24%上升到3Q14的40%,同比增加248%,刨除腾讯拍拍、网购影响,第三方平台交易额同比增加97%;从品类增长看,3C 交易额同比增长75%,百货和其他业务同比增长177%,百货和其他业务占比 由3Q13的35%提升到3Q14的46%。服装销售是公司增长最为强劲的品类,第三季度服装销售同比增加250%;公司服装品类目前主要还是靠第三方商家运营,未京东自营可能推出服装闪购模式。

(作者供职于招商证券香港)