下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

理解“确定性”,应该从它的对立面“不确定性”来着手。所谓“不确定性”,更多是风险层面的常用词汇,指我们没有足够的知识来描述当前的状况或者估计将来的结果。所以,确定性,简单来说,就是我们可以根据现有的知识和事实对当前状况尤其是未来的局面做出一个极高概率的判断。

最早思考“确定性”这个角度,来自于我对个别E&P企业的研究,我发现这类公司普遍涉及到de-risk这个过程。De-risk可以来自于多角度,投资者通过各种信息来验证E&P公司的de-risk过程,确定其储量的NAV。由此,我思考,是不是所有公司都存在这样一个de-risk的过程。在de-risk之后,公司的二级市场股价表现是不是进入一个相对确定的上升阶段?越来越多的历史案例研究,均符合这一特征。

从投资角度来看,确定性,是一个公司在商业模式确立、管理层尽责努力、经营生态强大的背景下体现的发展阶段。

对于商业模式,哈佛商学院教授Clayton Christensen有一个经典定义:商业模式就是如何创造和传递客户价值和公司价值的系统。它包括四个环节:客户价值主张、盈利模式、关键资源和关键流程。通俗来说,四个方面:公司可以客户带来什么价值;给客户带来价值后公司如何赚到钱;公司有什么资源和能力实现前两点;公司如何实现前两点。

商业模式被我放在第一位,其次还要考察的是公司管理层以及公司的生态环境。这三方面的系统分析,来确立公司发展的确定性。

确定性,因人而异。因人而异,也包含把不确定性理解为确定性的情形。投资行业的门槛,非常低。任何人可以根据自己的偶得进行决策,甚至只是一个非常简单的理由就做出了事后被验证为正确的决策。但是,这并不代表着决策链条的正确性。这不是我所讨论的话题。因人而异,更意味着,不同知识结构、不同经历的人,对于确定性的禀赋天然不同。举例来说,我的朋友中就有对于商品价格具备判断禀赋的天才,因此在期货市场上大有收获;而我对于价格的波动,完全无法理解。

确定性,还有不同的时间维度。时间可以是投资者的朋友,但更多时候,时间是投资者的敌人。如何让时间变为投资者的朋友,就是讲确定性的时间维度问题。选取确定性的投资结果,让时间成为这个结果的最大变量。

确定性的理解和判断,更多的则是知识框架、方法论和世界观的差异。

一个非常浅显的案例便是,太阳每天会从东方升起。这是一个确定的事件。但是,公鸡叫鸣,太阳就会从东方升起,则不是一个确定性的事件。

在市场情绪和流动性这些分歧之外,专注于讨论公司基本面的争论,大多来自于上述三方面的差异。但投资者的这些个人差异却会带来完全迥异的结局。

较多的投资者普遍认为消费品是一个风险很小的投资选择。但是,该领域照样充斥着大量平庸的公司,甚至失败的案例。全球很多知名品牌,如夏奈尔、新秀丽等,都有过低迷衰败的时期。普通消费品品牌,失败的案例更是比比皆是。数年前偶尔看到的一间美国小公司Body Central是一家零售领域的公司,2012年该公司股价还在30美元,而今年却在退市前仅有2毛钱。如果你是一个迷恋AF品牌的粉丝,你可能并不了解ANF这个品牌过去8年来的苦苦挣扎。同样,不少小朋友喜欢的洞洞鞋卡路驰CROCS在2006年挂牌后由12美元很快上升到2007年的69美元。但可怕的事实却是,之后的暴跌让其股价2008年底仅有1美元!现在CROCS的股价在13美元,市值仅10亿美元。这样的案例还有很多很多。看完这些,你还会认为消费品是一个低风险的行业选择吗?

方法论层面,也有很多现实案例,误判心理学给出了各种心理认知误区。最典型莫过于坠机事件。2014年无疑是典型的一年。这一年如果你问很多人是不是为飞行的安全性深深担忧,毫无疑问会得到肯定的回答。坠机事件,常常会出现在媒体头条,更因为其整体死亡等特征产生的视觉冲击和心理冲击而印象深刻。但这意味着飞行是最不安全的出行方式吗?显然不是!汽车依然是最不安全的交通方式,而人们却对此不以为然。回头看发生在今年的几起事件。马航的两次事件,一次是人为事件(我本人的判断),一次是地区冲突导致,均和飞机安全性无关。把这两次事件剔除,2014年的航空可能是最安全的年份。同样,如果仔细分析下波音大型客机的安全性,韩亚的飞行员猪一样的操作,马航的两次意外,这三件剔除后,显然的结论就是,波音大型客机的安全记录依然是最好的。

人类有很多认知误区,这和人脑有很大关系。精明的投资者在判断确定性时,要尽可能避免这些认知误区。

至于世界观的差异,则非常容易理解。比较浅显的一个案例是对待中医的态度。对于这一问题的回答,则尽显世界观的差异。

知识可以后天习得,而方法论和世界观,则完全个性化。如同宗教信仰一样,我们可能无法改变自己的世界观以及相应的方法论。这是具有高度路径依赖的并且和大脑、精神等高度关联的两个层面。如果足够的开放性(open-mind),错误的方法论可以通过训练逐步消除,尤其是认知误区可以通过训练或者教导而改变。错误的世界观(如果有的话)也有可能得以扭转,但该领域多涉及投资者个人情感而无法改变。

我重点谈谈后天可以习得的知识框架。投资领域的著作,多如牛毛。对此,我没有什么特别的观点。读,可以;不读,似乎也没有什么不可以。因为但凡是前人著作,定有其烙印。不同著作之间观点差异之大,甚至对立。投资者可能因此迷茫。略微了解几个主要流派的核心,通过实践发现适合自己的体系,可能更好。我要谈到的是投资者所面临的最大“史实”——上市公司,尤其是那些有着卓绝成长历史的公司。

旷世的成长股,在美国股票市场是一个小群体。这类群体,光彩夺目,它们从很小市值的公司快速发展,成为较大或者非常大市值的上市公司,并且可以保持市值的稳定。变革者(game-changer)是这类群体中的一个分支,一直是我重点研究的子类别。对于它们的发展历史的回溯研究,尤其是从投资者角度的研究,是非常有价值的。这是我主张的知识框架的重要组成部分。

这里简单提及几例。我的博客中提到过的Precision Castparts Corp.,便是一家旷世的成长股。回看PCP的发展历程,有纪律的对外收购,是一条重要线索;三任CEO任内的几次重大抉择,是另一条线索;持续的Operating Leverage是很外在的财务体现。PCP是一家可以把OpM从8个点提高到25个点的伟大制造业企业!在收入持续增长的背景下,Operating Leverage的故事同时讲了几十年。

再比如,通过对于一些变革者的研究,我们发现它们几乎同样的“规律”——能够克服所在行业的痼疾的企业必将成功(伟大)。Spirit Airlines这家超超廉价航空公司做了无数奇葩的规定,基本克服了航空公司的通病,它的成长历程让人震撼,并且依然在进行中;制药行业的Valeant Pharmaceuticals由麦肯锡出身的CEO和高盛出身的CFO领军,其策略非常简单粗暴,对外收购,大幅缩减研发,避免医药行业的研发怪圈,造就了奇迹。

旷世成长股中的变革者群体,本博客提及较多,绿山咖啡就是典型代表。这里不做过多展开。

确定性投资的框架的第二部分,便是判断A点和B点。

A点指的是,确定性确立的点。在我看来,很多公司的发展并不是确定的,需要持续跟踪才能找到确定的时点出现;而有些公司在早期就可以发现这个确定性确立的时点。举例来说,我大三那年格力电器挂牌,那一年甚至之后的几年里,格力电器能够发展到多大,可能依然看不清晰。但可能公司收入发展到十亿级的规模时,确定性就产生了。及早发现A点至关重要!因为公司发展的确定性确立后,市场给予的估值往往是逐步抬高了。

B点指的是公司最终市值的潜在区域。这一区域可能是变动的。我指的是,往上变动,增加的。熟悉本博客的读者可能会了解到我早期对于绿山咖啡的市值区间判断为70-100亿美元。随着公司的发展,我提高了对于公司的市值区间的判断。

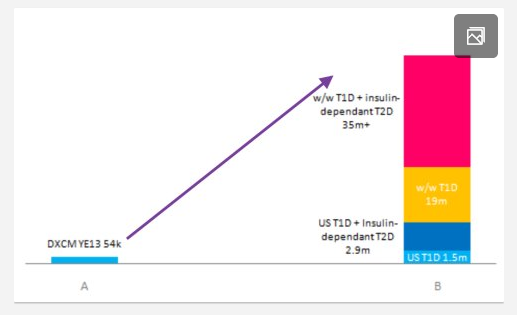

引用下图来说明这一点。下图是我给朋友讲解DexCom潜在空间时使用的一张图例。图中的A点是2013年年底的用户数5.4万,B点为四个区域,第一个目标区域为美国一型糖尿病患者150万人(每年5%的增长幅度),第二区域为包括美国二型病患中行为和一型行为接近的群体,合计290万人;第三区域为包括全球一型糖尿病患者在内的1900万,第四区域为包括全球二型中接近一型用药行为的群体在内的3500万。

回头看当时选择DexC的A点比图中所示还要提前,G4推出后的第三个季度,我们认为公司发展具有高度的确定性特征,那时用户数约为4万左右。这里的B点远远大于A点。但我们确实不知道如何从A点发展到B点,这一过程是不确定的。但我判断公司的CGM必将替代指血仪,这一game changer的确立,意味着公司的发展是高度确定的。

[backcolor=rgba(0, 0, 0, 0.498039)]X

如果说我投资的时点还不具备完全的确定性,那么今年6月份旧金山的糖尿病协会的会议资料发布时,我注意到的新算法可以实现9%的MARD,则是确定性的高度确立时点!

完整的框架还不至于上述。因为没有“确定性”一定是确定的!时间可能是我们的敌人,而不是朋友。上述框架,建立在复杂而精深的基本面分析基础上的,而所有投资风格中风险最大的类别恰是基本面选股的投资者。这中间的逻辑和背后的原理,不是这里探讨的重点。因此,上述确定性投资的框架仅指自下而上的配置选择。由上述过程选择出来的股票,可以进行重点配置,也似乎只是唯一的最佳选择。

从整个组合的角度来看,我信奉自上而下的不可知论。表面上,这和上述确定性投资的框架是矛盾的。但我认为这是内在统一的。我们必须承认,人的理性,是有限的。也要意识到,市场在多数时候是非理性的。

自上而下的不可知论,要求我们在构建组合的过程中,做到适当分散,行业分散,个股分散。

由此,自上而下的不可知论与上述的选股框架,共同构成确定性投资的整体框架。

下面我们简单提及几个确定性投资研究在几个行业的具体选股的历史案例。

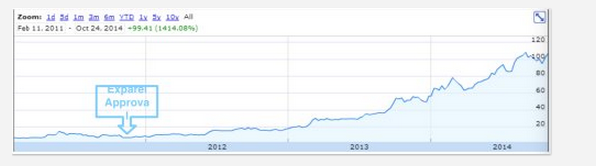

1、Pacira Pharmaceuticals Inc(PCRX)

PCRX的主打产品EXPAREL为术后镇痛用药,2011年四季度获批,当时股价7美元。这是一次重大的de-risk事件。如果投资者认为这次事件无法确认公司的确定性机会,获批后的2-3个季度的销售数据发布后,确定性完全可以确立,在股价10-17美元这个区间可以陆续确认该公司的确定性投资机会。

2、Medivation Inc(MDVN)

Medivation的主打产品XTANDI是用于治疗前列腺癌的药物。该药物陆续从二线用药扩展为一线用药,成为前列腺癌最佳的治疗药物。XTANDI的三期临床结果发布为2011年底,发布后,股价当日股价20美元左右,涨幅约100%;2012年第三季度XTANDI获批,股价约45美元。目前公司股价约110美元。三期结果发布这个重大de-risk事件之后,公司股价持续上涨450%。

3、DexCom(DXCM)

DexCom的主要产品为CGM,可以帮助病人连续测量血糖数据。其第四代产品G4获批时间为2012年10月份,该产品由于精度大幅提高,病人的使用频度和体验大幅提高。G4的获批,大幅提高了该公司发展的确定性。G4获批时的股价约为14美元。随后的连续2个季报可以确认该趋势。即便投资者有所疑虑,2014年6月份在旧金山举行的糖尿病协会上发布的新算法下G4实现了9%的个位数MARD,则是另一个标志性事件,这意味着公司发展进入了最确定的时期,那时的股价在35美元。2014年11月初,新算法获得FDA批准。

4、Starbucks(SBUX)

零售行业的确定性,相对比较难寻找。如星巴克的历史走势显示的那样,2008年星巴克股价出现了大幅下跌,固然有金融危机的因素,但公司自身经营的错误导致的窘境却是主因。舒尔茨的二次出山算是确认的另一个支点。

Retail行业的确定性普遍来自于异地扩张的验证、开店的可复制性、SSS(同店比)以及利润率(Wells Fargo概况的餐厅核心三要素,我认为同样适用于所有retail企业)。但如星巴克股价所显示的那样,这是一个对管理有着极为苛刻要求的行业。一旦管理疏漏,消费者口味或者偏好发生变化,公司的经营就会出现困难,股价必然出现大幅波动。

2002年开始,星巴克的自由现金流开始转正,并且开始出现经营杠杆,OpM开始上升。这标志着星巴克的扩张开始进入良性发展阶段。这可能算是公司扩张过程中的一个重大de-risk。2001年底公司股价约10美元。

公司经营在2007年开始出现挫折,毛利率出现下滑,净利润大幅下滑,并在2008年出现大幅恶化。2008年四季度舒尔茨重新出山,执掌星巴克的经营。此后,星巴克的毛利率企稳并大幅反弹,OpM创出新高。2009年初,公司股价约7美元。这可能是公司第二个相对确定的投资时点。

星巴克的历史走势似乎也是此类公司的潜在风险点。大类的retail公司普遍有此特征。在公司发展到某一阶段时,关于公司产品是否fad的争论,可能会出现。这样的故事出现在Crocs、UGG等身上,未来极大概率会出现在高达百亿市值的GoPro等公司身上。CMG我们不作为单列的案例提出,其经营是否会出现这种困境,不得而知。2012年Chipotle因为食材价格上涨、非法劳工、知名人士做空等出现的波折,只是相对较小的波动。关于该知名人士做空的可笑理由,以后有机会再详述。

5、Mastercard Inc(MA)

万事达(MasterCard)是全球知名的为金融机构信用卡和借记卡提供关键网络服务和品牌支持的卡品牌。万事达为发卡方和商户收单方之间的借记卡和信用卡交易提供连接服务,实现授权、结算、清算等服务。万事达所处的领域是一个寡头竞争的格局,非常稳固。在美国国内,三方支付体系有两家,分别是American Express和Discover,而开放体系的四方支付仅有维萨和万事达,两家的份额相对稳定,不存在恶性竞争。所以,万事达挂牌之初,就具有高度的确定性。唯一不确定的是空间多大。这就要求投资者能够理解故事的本质:收入的持续稳定增长的同时,持续的Operating Leverage。

万事达2006年挂牌,在2005年,万事达收入不到30亿,OpM仅为25%多,净利润2亿5。而2013年,万事达收入超过80亿,OpM却已高达53%,净利润超过30亿。支付行业的本质在于,由于固定成本占比较高,随着支付交易笔数和支付交易金额的上升,运营利润率会快速上升。