下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

相信很多朋友都对1330比较关注,最近1330绿色动力环保又拿了新项目,而且是1500吨的大项目。而前段时间光大也拿了几个项目,这两个公司向来是比来比去,那在这次收购后我也再比较下这两家公司,谈下自己的看法。

垃圾发电的前景

垃圾处理的最终极办法其实应该是回收利用,但毕竟技术和成本很高,所

以现阶段垃圾的处理可行的方法无非就填埋和烧,而出于环保的考虑,政府现在都倾向于烧,毕竟现在用地越来越紧张,而且不容易造成土壤破坏。之前湖南省就确

定县级市只能采用烧的办法,不准新建和扩建填埋场。所以现在我的理解是这些公司要在国家大力发展环保事业的契机下进行圈地运动,等地圈的差不多了就进入了

一个漫长的BOT中O(operation)的阶段。但从目前国家固废处理的比例和国家十二五和预测中十三五规划来看来看,这个圈地运动还是可以轰轰烈烈持续比较长的一段时间的。

垃圾处理能力的对比

运营tpd | 占比 | 在建tpd | 占比 | 筹建或已签约tpd | 占比 | 总共tpd | |

中国光大国际 1330HK | 13250 | 34.7% | 4800 | 12.6% | 20150 | 52.7% | 38200 |

绿色动力环保 0257HK | 5250 | 28.6% | 3300 | 18.0% | 9800 | 53.4% | 18350 |

可以看见这两家情况基本相似,光大在运营比例高点,而且绿动大多是都是在试运营,所以收入结构上光大的运营收入占比高,而绿动建设收入占比高。且未来两家公司项目储备很充足,都有非常不错增长空间。

估值

那就首先来对比估值下,由于两家都是建设收入占很大部分,而建设收入只是一个记账方法,没有现金收入,但是建成部分资产会进入资产负债表,所以就先看PB(MRQ),绿动是1.72,光大是3.64。再看下市值对应的垃圾处理能力,把市值除以总处理能力,光大514亿/38200=0.0135亿每吨,绿动57.06亿18350=0.003亿每吨,光大是绿动的4.5倍。最近还有一点就是光大宣布分拆水务板块,从市场的反应来看,这个消息是积极的,说明市场更加看好光大的垃圾发电板块,这就无疑又提高了光大和绿动估值的差别。

PB(mrq) | 市值/总产能 | PE2015e | |

中国光大国际 | 3.64 | 0.0135 | 21.2 |

绿色动力环保 | 1.72 | 0.003 | 18.8 |

从上面看出绿动的估值水平比光大低很多,市场认为的原因大致如下

1:虽说都是国企,但光大背靠大银行,融资成本和便利性光大具有优势。

2:从历史垃圾处理站建设周期看,光大的建设效率优于绿动。

3:光大垃圾发电站平均质量高于绿动

下面我就谈下这些原因我个人的理解

关于第一点:那我们就先对比下这两家公司拿项目能力,上半年绿动没有上市,就对比下下半年至今的拿项目情况。光大下半年至今拿到项目处理能力总计5300TPD,绿动3000TPD,分别对应总处理能力的13%和16%。虽然短时间里并不能很准确的进行对比,但起码从下半年至今的几个月看,这两家拿项目的能力几乎差不多。但是从资产负债率上看,光大只有40%多,而绿动有52%,所以未来融资空间上,光大要优于绿动。

关于第二点:这个也是市场最担忧的,一般来说,一个垃圾发电站的的建设周期在1.5年,而绿动大多数发电站都超过1.5年,

如果算上准备时间,绿动的周期就更长了。分析为什么绿动建设周期慢,原因可能有两个。一,缺钱。二民众闹事。缺钱的事我相信在绿动上市后会得到改善,至少

不会比光大差很多。所以主要问题可能就是民众反对,百度搜一下就可以了解到,这个问题是的的确确存在的。比方青岛项目就因为居民反对,最后要重新选址。这

里我就想到绿动之前收购了一家主要为垃圾焚烧脱硫脱硝的公司51%股权,一方面我是想可能是为了尝试下拓展业务范围,另一方面我想可能就是为了提高自己垃圾发电的尾气排放,提高尾气标准缓解周围居民的反对。其实之前光大余杭的项目也是遇到了周围居民的反对,但是在严格的环评下和良好的沟通教育下,问题顺利解决了。

关于第三点:

这个差别是要承认的,毕竟光大垃圾发电站平均处理量是要大于绿动的,但你要说差多少,我认为这个没有多少,不至于可以让PB等估值差1倍以上。

再说下PE估值,2015预测PE估值看上去两家差别不是太大,这也是绿动最近股价上涨乏力的原因,因为PE估值最多往后看3年,一般看到PE2016e就不会再往下了,但光大到16年有一大批厂会完成建设投入运营,而绿动市场预计会投产的不会太多, 尤其是最近几年。

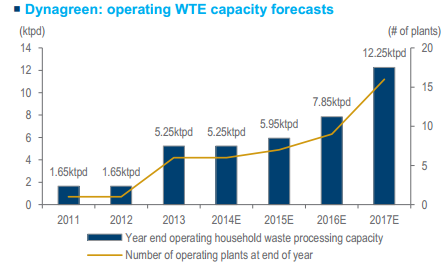

绿动预计投产运营情况

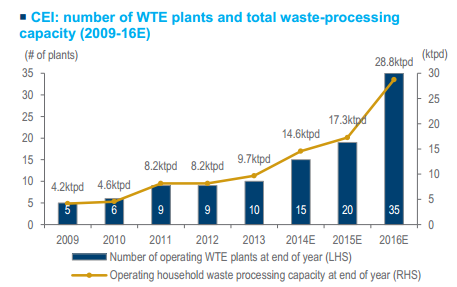

光大预计投产运营情况

最后再回过来看,绿动估值折让是可以理解的,但PB和市值除以总产能的估值不至于可以差到一倍以上,只要绿动有能力证明项目建设周期比以前有较大进步,绿动PER就会迅速下降,估值水平就会迅速追上光大。

最后附张绿动项目表

签订协议日期 | 状况 | 处理能力 | |

运作中 | |||

常州 | 2005.9.20 | 2009.3/2012.7 | 1050 |

海宁 | 2006.4.19 | 2010.7 | 600 |

试运营 | |||

平阳 | 2009.9.30 | 2013.4 | 600 |

永嘉 | 2009.12.23 | 2013.5 | 500 |

乳山 | 2010.9.29 | 2013.7 | 500 |

泰州 | 2009.9.16 | 2013.8 | 1000 |

武汉 | 2005.5.9 | 2013.1 | 1000 |

建设中 | |||

惠州 | 2012.11.23 | 2013年末施工 | 1200 |

安顺 | 2011.12.21 | 2014.6开始施工 | 700 |

句容 | 2012.7.4 | 2014.7开始施工 | 700 |

蓟县 | 2013.3.26 | 2014.8开始施工 | 700 |

签约或准备中 | |||

蓟县2期 | 2013.3.26 | BOT协议 | 350 |

句容2期 | 2012.7.4 | BOT协议 | 350 |

安顺2期 | 2011.12.21 | BOT协议 | 350 |

永嘉2期 | 2009.12.23 | BOT协议 | 250 |

平阳2期 | 2009.9.30 | BOT协议 | 300 |

隆回 | 2014.7.8 | BOT协议 | 700 |

章丘 | 2012.2.1 | BOT协议 | 700 |

章丘2期 | 2012.2.1 | BOT协议 | 350 |

平遥 | 2012.9.20 | BOT协议 | 600 |

青岛 | 2005.5.18 | BOT协议 | 600 |

青岛2期 | 2005.5.18 | BOT协议 | 400 |

射阳 | 2007.11.11 | BOT协议 | 600 |

金坛 | 2008.12.24 | BOT协议 | 600 |

宁河 | 2013.9.13 | BOT协议 | 500 |

红安 | 2013.12.17 | BOT协议 | 700 |

潮阳 | 2014.9.3 | BOT协议 | 1500 |

博白 | 2014.11.18 | BOT协议 | 1500 |