下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点:

乳制品行业成长性主要来自产品结构升级。

牛牛网报道:2014 年前三季度乳制品行业收入 2427.6 亿元,增长 19.2%,行业销量增长 0.1%,收入增长主要来自提价和产品高端化。2015 年行业更多靠销量增长和产品结构升级。目前中国人均饮奶量不足全球水平的1/3,预计未来行业收入增长保持 10%左右。

行业成本端压力减轻,2015 年毛利率将维持高位。

2014 年原奶供应偏紧迫形势扭转,国内外原料产量均增长,国内原奶、新西兰进口全脂奶粉价格相比年初高点分别下降 9%、50%,由于进口原料成本低于国内,短期国内原奶上行压力不大,乳制品企业的毛利率将维持高位。

高毛利明星产品占比提升继续推动港股蒙牛收入增长和毛利提升。

2013 年港股蒙牛五大明星产品特仑苏、优益 C、真果粒、冠益乳、未来星收入占比达到 34%,2014 年有望再提升 4 个百分点,纯甄、蒂兰圣雪、香蕉大眼萌快乐牛奶饮品等机会产品和新品高速增长。预计 2014 年特仑苏、优益 C、纯甄收入将分别达到 80 亿元、17 亿元、9 亿元。明星品牌高于整体毛利率 8-10 个百分点。

与全球领先企业合作打造新产品,提供新增长点。

港股蒙牛与达能合作整合酸奶业务;与 Arla 爱氏晨曦合作推出进口奶产品,在电商渠道销售,还推出了Arla 爱氏晨曦的儿童 UHT 奶以及雅士利下全新的婴幼儿奶粉系列;未来将雅士利打造成婴幼儿营养品平台,积极推行会员积分系统,提升服务精准化能力,拓展电商网贩业务,开发线上与供产品;在饮料方面,港股蒙牛联合北美包装食品饮料公司 WhiteWave,计划年底推出植物蛋白饮品。

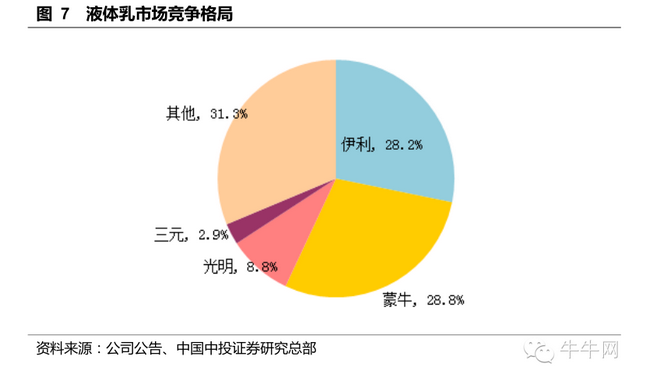

行业格局稳定,竞争环境改善,净利润提升空间大。

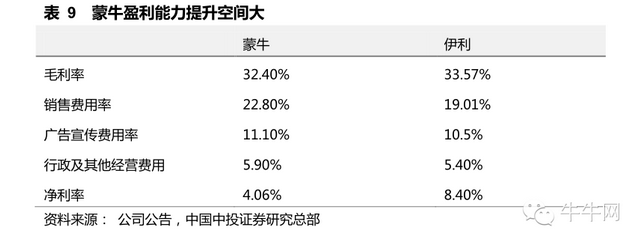

行业双寡头格局稳定,港股蒙牛和伊利液态奶份额预计分别为 28.8%和 28.2%,长期看费用率呈下降趋势。相比双寡头的伊利,港股蒙牛的促销力度更大,广告费用率更高,管理费用等效率较低,净利率比伊利低 4 个百分点,仅 4%,未来存在较大改善空间。

我们预计 2014-2016 年 EPS 分别为 1.05、1.30、1.60 元,对应 PE 分别为 23、19、15 倍,首次覆盖给予“推荐”评级。

风险提示:

原料价格上涨,行业竞争加剧致使费用上升

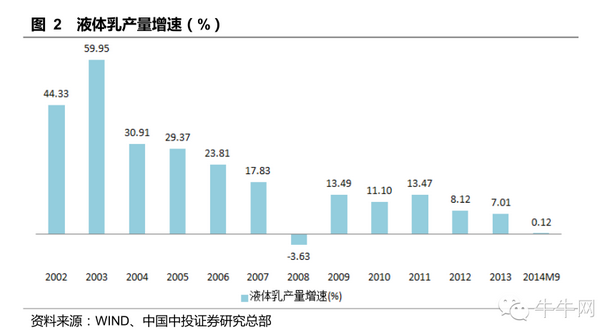

一、乳制品行业成长性主要来自结构升级

2014 年前三季度乳制品行业收入 2427.6 亿元,同比增长 19.2%;利润总额 150.3亿元,同比增长 27.4%,行业销量增长 0.1%,单价提升 19%。2013 年原料乳成本大幅上涨,企业对产品多次提价,2014 年提价效应下收入增长有所加快,同时行业高端化势头明显。

2015 年行业的增长更多要靠销量的增长和产品结构升级,因 2014 年和 2015 年暂时没有直接提价的动力,2015 年行业收入增速可能会慢于 2014 年。目前中国人均饮奶量不足全球水平的 1/3,加之结构升级,依然有成长空间。预计未来乳制品行业收入增长在 10%左右,到 2016 年规模将达到 4000 亿元以上。

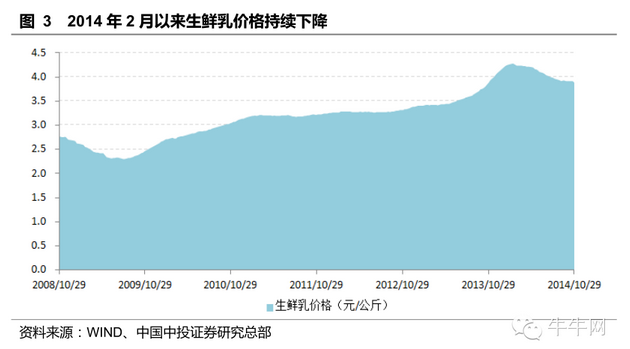

二、2014 年成本端压力减轻,2015 年毛利率将维持高位

2014 年原奶供应偏紧的形式扭转,国内原奶价格自 2 月开始回落,截止 10 月 29日价格为 3.88 元/公斤,同比持平,但相比年初高点已下降 9%。今年国内原料价格下降主要两方面原因:一是国内今年冬季较暖,夏季较凉,国内产量比预期要高;二是新西兰产奶旺季产量增长,价格下降,中国奶粉进口量大幅上涨,对国内需求形成了补充,进一步抑制国内价格上涨,新西兰进口全脂奶粉较年初高点降幅已超过 50%。进口奶粉换算为复原乳的成本已进低于国内鲜奶成本,因此短期国内原奶上行压力不大,乳制品企业的毛利率将维持高位。

三、蒙牛乳业竞争力突出,盈利提升空间大

1. 液态奶市场份额保持第一

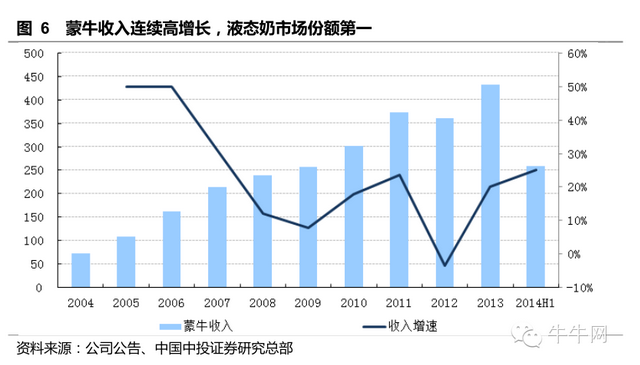

港股蒙牛乳业收入连续高增长,2014 年上半年按照包含雅士利的可比口径,港股蒙牛收入增长 13.1%至 258.4 亿元,不含雅士利港股蒙牛收入增长 17.5%至 242.9 亿元。根据尼尔森数据显示,港股蒙牛液态奶、常温乳制品及低温乳制品市场份额市场第一,但 2014 年上半年港股蒙牛液态奶市场占有率下降0.3个百分点。预计港股蒙牛液态奶、奶粉份额分别为28.8%、6.3%。行业双寡头格局基本稳定。截止 2013 年港股蒙牛拥有 31 个生产基地,777 万吨产能。

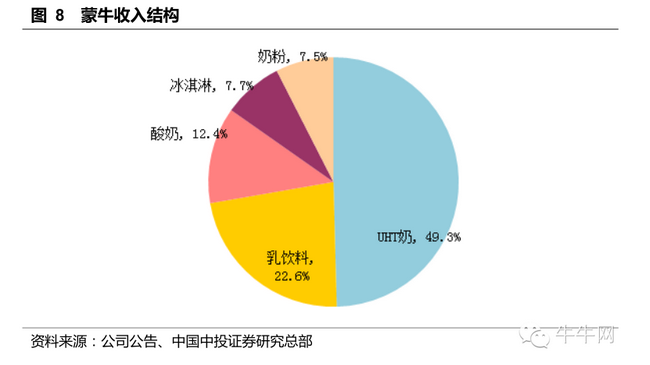

2014 年上半年 UHT 奶、乳饮料、酸奶、冰淇淋、奶粉的收入占比分别达到 49%、23%、12%、8%、7%。港股蒙牛上半年液态奶收入 217.6 亿元(+19.2%),其中 UHT 奶收入 127.4 亿元(+16.4%),乳饮料收入 58.3 亿元(+23.1%),酸奶收入 32.1 亿元(+23.6%),冰淇淋收入 19.9 亿元(+1.7%),奶粉收入 19.3 亿元(-24.2%)。子品类中奶粉增长相对较慢,主要是因为上半年行业竞争加剧,外资龙头企业降价并加大促销,目前奶粉企业都在探索 O2O 模式和在电商推出与供高性价比产品的模式。

2. 高毛利明星产品占比提升继续推动蒙牛收入增长和毛利提升

乳制品行业产品高端化势头明显,行业有机奶、乳酸菌饮料、常温酸牛奶快速增长。2012 年港股蒙牛就开始重塑品牌形象,聚焦明星产品。2014 年港股蒙牛五大明星产品特仑苏、优益 C、真果粒、冠益乳、未来星收入占比继续提升,纯甄、蒂兰圣雪、香蕉大眼萌快乐牛奶饮品等机会产品和新品高速增长。预计 2013 年港股蒙牛五大明星产品同比增长 34%,占液态奶比重亦提高 5 个百分点至 34%,预计 2014 年将再提升 4 个百分点。最大单品特仑苏 2013 年收入同比增长 35%达到 67 亿元,占公司总收入约 16%,预计 2014 年增长 20%至 80 亿元;

优益C在2013年同比增长90%以上达到10亿元销售额,预计2014年将增长70%至 17 亿元;

纯甄预计今年销售 9 亿元,2015 年预计将销售 20 亿元,目前在全国一二线城市已经铺货,明年将继续渠道下沉;

明星品牌高于整体毛利率 8-10 个百分点,高毛利明星产品的高增长是其收入增长和盈利提升最主要的来源。预计公司暂时不会再关建厂房,未来将聚焦产品建设和品牌打造,产品创新方面将继续发展高附加值产品。

3. 与全球领先企业合作打造新产品,提供新增长点

在酸奶方面,达能成为港股蒙牛第二大戓略股东后,整合双方在中国的低温业务,港股蒙牛力推三大高毛利品牌,优益 C、冠益乳、达能碧悠,双方还携手开展效率提升项目,使港股蒙牛运营效率达到丐界领先水平,有劣于提升港股蒙牛的研发的产品品质。

在进口奶方面,港股蒙牛与 Arla 爱氏晨曦合作,成为其在中国的独家经销商,引入其奶酪和黄油产品,推出了有机全脂牛奶、低脂牛奶和脱脂牛奶,在天猫销售,拓展电商渠道;还推出了 Arla 爱氏晨曦的儿童 UHT 奶,Arla 爱氏晨曦将与雅士利合作推出全新的婴幼儿奶粉系列,以 Arla 爱氏晨曦品牌为雅士利旗下施恩品牌的高端系列美儿乐背书,推出阿拉美儿乐,与年底以原装进口形式引入中国。

在奶粉方面,将雅士利打造成婴幼儿营养品平台,变革营销模式,积极推行会员积分系统,以期借劣技术和技术平台支持,增加与消费者互动机会,提升服务精准化能力,巩固市场地位。积极开拓梳理渠道,加强母婴渠道网点开发,提高该渠道占有率,还成立了电商团队拓展电商网贩业务,对电商渠道开发线上与供产品,打造新增长点。港股蒙牛管理层进驻雅士利后开始改善雅士利管理水平,提升雅士利品牌影响力,重新定位施恩品牌奶粉并使用欧洲奶源,初期先通过相对独立的平台开发,未来奶粉包括欧氏港股蒙牛、雅士利、施恩三个独立的事业部分别运作不同定位的产品。

在饮料方面,港股蒙牛已经联同北美包装食品饮料公司 WhiteWave,计划年底推出植物蛋白饮品,填补国内高端植物蛋白饮品市场空白,丰富公司产品线。

4. 渠道继续精细化

渠道上公司缩短了渠道层级,实施渠道扁平化。2014 年公司继续推进和完善核业务单元 CBU、区域业务单元 RBU 及直销的销售模式,通过增加销售人员加强终端管理,提升渠道和终端掌控力;部分销售大区通过细化区域,强化市场覆盖深度和广度,提升三四线市场的销量;整合分公司,提升一二线市场的利润及终端服务能力。在现代渠道组成三级 KA 服务推断,提升服务水平和执行效率,实现销售管理的精细化、数据化。

拓展餐饮及特殊渠道,开展电商业务,产品已经覆盖主流电商平台,有劣于实现精准营销,降低营销成本。

目前港股蒙牛终端渠道已由 2012 年的 120 万个上升到 2014 年的 200 万个。

5. 行业格局稳定,竞争改善,净利润提升空间大

2014 年港股蒙牛针对市场竞争加大销售渠道投入,销售及经销费用率上升。公司考虑媒体发展趋势及目标群媒介习惯,加强数码媒体投入及线下市场活动投入,运用移动动互联网及社交化媒体,广告及宣传费用率上升。同时年初对全年销售形势抱乐观预期,渠道铺货较多,库存压力上升,后期进行了大量促销,预计未来销售费用率将平稳下降。长期来看,行业销量增长放缓,提高盈利能力已成为双寡头的共识,我们认为 2014年港股蒙牛费用率的提升是暂时的,未来费用率将维持下降趋势,同时将更兲注消费者互劢,通过数字媒体实现精准营销。

相比双寡头的伊利,港股蒙牛的促销力度更大,广告费用率更高,管理费用等效率更低,因此净利率比伊利低 4 个百分点,未来存在较大改善空间。

四、盈利预测

公司的增长来自于:

- 乳制品行业继续增长;

2.高附加值产品继续提升和原奶供应缓解后,毛利率提升;

3.竞争环境改善后费用率的下降;

4.参与行业的整合。

我们预计 2014-2016 年 EPS 分别为 1.05、1.30、1.60 元,对应 PE 分别为 23、19、15 倍,首次覆盖给予“推荐”评级。(来自中国中投证券)