下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告中,花旗对京能清洁给出了4.40港元的目标价,回报率达32%。花旗认为,公司2014-2016年EPS复合增长率将达到21.4%;2015年,公司盈利结构趋于多元化,同时,随着北京市政府油气价格补贴政策的颁发,公司将增加抗成本上升风险的能力。2015年预期9倍市盈率非常有吸引力,相较于纯风电运营商和油气供应商分别折价43%和41%。

以下是花旗最新报告的部分关键内容摘译,仅供大家参考:

内容摘要:

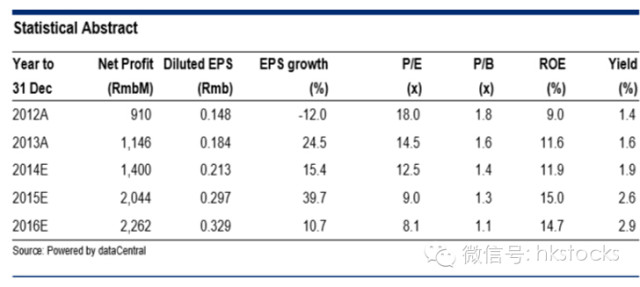

目标价4.40港元,回报率为32%。根据现金流贴现模型的计算,我们认为京能的目标价为4.4港元。我们的观点:1)2014-2016年EPS复合增长率将达到21.4%;2)2015年,预计盈利结构趋于多元化,营业利润的50%来自燃气发电厂,37%和来自风电场,13%来自水电和太阳能项目;3)随着北京市政府油气价格补贴政策的颁发,公司将增加抗成本上升风险的能力。2015年预期9倍市盈率非常有吸引力,相较于纯风电运营商和油气供应商分别折价43%和41%。

EPS将快速提高。我们预期2014年至2016年的EPS的年复合增长率将达到21.4%。其增长动力分别来自,2014年的油气装机量预期将达到2393兆瓦,2014年-2015年风电装机将分别达到364兆瓦和298兆瓦;太阳能发电在2014-2015年预期将达到431兆瓦;营业利润的不确定性在于,我们只将两个位于北京市日均处理能力达4000吨的垃圾焚烧发电项目的其中一个计入模型。

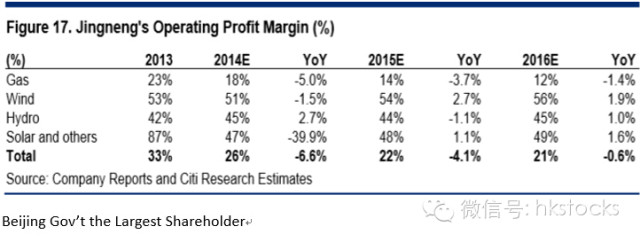

多元化的盈利结构。2015年,预计燃气发电厂的营业利润率为14%,将贡献50%的营业利润;风力发电的营业利润率为54%,将贡献37%的营业利润;水电的营业利润率为44%-48%之间,预计将贡献13%左右的利润。

有能力化解油气成本上涨带来的压力。京能的单位天然气成本在2014年9月1日,提升了0.42元/m3了,幅度为16%,单位发电成本增加0.084元/千瓦时。但预期并不会对京能的利润形成较大冲击,主要是由于官方将会调高上网电价以及在2015年1月之前北京市政府通过燃气补贴方案是大概率事件。北京市政府持有京能65%的股份,因此寄希望于通过大力补贴,以期减少排放。

利润对燃气价格的敏感性----如果2014年9月1日,天然气价格上调50%,那么京能2014年的净利润将会比之前预期下降11.9%,而相较于2015年的利润较之前的预期将下降27.1%。2013年6月以来,公司的燃气成本的上升带来的经营压力已经化解,并且,2014年9月以来,公司已经在重新申请提高补贴以化解成本压力。

2012年-2016年盈利指标的统计和预期

1、预计未来两年装机容量将大幅提升――预期年复合增长率将达到36%

京能在2014年1季度有4306兆瓦的装机容量,包括燃气发电厂的2028兆瓦(占47%),风电达到1699兆瓦(占比39%),水电369兆瓦(占9%),太阳能发电210兆瓦(占5%)。公司的目标是在2015年末,达到7676兆瓦的装机容量,年复合增长率达到36%。同时,公司在北京也拥有两个垃圾焚烧发电厂,合计日均处理垃圾能力达到4000吨,预计在2016年-2017年对公司的利润形成贡献。

根据北京市“十二五”规划(2011-2015年),为了完成节能减排计划,北京市正在将天然气和可再生能源作为主要能源。其中,天然气占城市能源的比重将增加11个百分点,达到24%,可再生能源将提升3个百分点,达到6%;同期,在能源结构中降低煤的比重,将煤的比重降低13%个百分点,降至17%。

3、多元化的盈利模式

预计2014年,京能的营业利润同比增长率将达到20%,在人民币24.36亿元左右。其中,50%来自燃气供应部分(同比增加3.8个百分点);36%来自风电部分(同比下降7.1个百分点),7%来自水电部分(同比下降0.5个百分点),剩下的7%来自太阳能和其他能源部分(同比增加3.8个百分点)。燃气供应和太阳能发电对公司利润的贡献将会随着装机容量的提高而上升,我们假设在2015年1月上网电价上调之前,84元/兆瓦时的额外补贴将能够化解自从2014年9月1日上调天然气价格以来对公司9-12月燃气成本上涨的压力。

京能的利润结构的变化

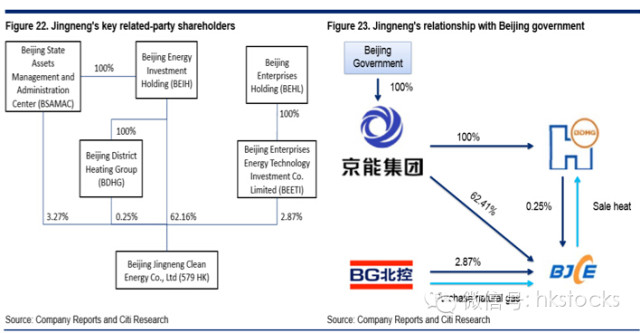

强大的股东背景——北京市政府是其大股东

北京国有资产管理中心(BSAMAC),是一个重要的北京政府部门,北京市政府通过北京国有资产管理中心的全资拥有的北京能源投资集团(BEIH),而北京能源投资集团则拥有65.68%的股份。

(1)预期京能将通过未来的天然气价格上涨从而获得更高的政府补贴,或对2014-2016年的燃气发电厂上网电价,由于北京市政府期望保持子公司的盈利能力,同时,北京市政府已经进行了成熟的定价机制的设计。此外,京能将继续作为在北京市唯一的风电场和地面太阳能电厂的经营者。

(2)京能也得益于与供应商和经销商的紧密关系。早在2012年上半年,地方政府正在整合北京地区的热供应组织(主要包括在城市的暖气的供应商和经销商)进入北京能源投资集团。这加强了京能燃气发电方面和热供应组织的燃气业务的联系,使得燃气发电发电厂经营更为稳定,效率更高。同时,燃气供应企业同样隶属于北京市政府,京能集团将无需担心燃气发电所需的燃气供应。

京能股权结构图

发改委提出,一、二、三、四类风能资源区风电上网电价将由0.51元、0.54元、0.58元、0.61元每千瓦时降至0.47元、0.50元、0.54元和0.59元,平均下降幅度6.25%。京能在2014年之后将增加945兆瓦的装机容量,预计对2015和2016年公司的利润形成影响。

风险提示:

政府补贴的时间不确定。2014年,京能仍没有收到任何政府的补贴,其中包括燃气补贴7.94亿元,虽然财政补贴不到位的概率较小,但对于公司的现金流将形成影响。

北京以外的燃气发电厂的盈利存在不确定性。首先是价格和补贴上的不确定性,公司的大部分北京之外的燃气发电厂在广东省,而虽然其上网电价保持750元/兆瓦时的高位,但发电厂仍然需要依靠政府的补贴才能盈利,而补贴则是由地方政府决定。目前还没有明确的定价机制,使得地方政府会根据燃气价格上涨的情况,调高上网电价或增加补贴。其次是补贴的支付存在不确定性。北京市政府拥有足够的财政资金保证补贴能足额及时发放,但这并不代表其他地方政府能按时足额的发放,而在过往的案例中,也确实存在补贴发放不到位的情况。

第三,天然气供应存在不确定性,在非北京地区,燃气的供应商基本都是非联营企业,京能的掌控能力不强。

(来源花旗)