下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

目录

1.核心关注

2.公司简介

3.股东及股权架构

4.主营业务及盈利结构分析

5.政策准入及行业分析

6.战略及资本动作分析

7.可比公司分析

8.竞争优势与劣势分析

9.成长及重大不确定分析

10.基础估值

1.核心关注

1.1 公司竞争力、盈利能力与成长来源

(1)竞争力定位:低于公立高中国际班及优秀私立国际学校,生源以二三线城市中等学生为主

生源质量、教师质量、毕业生去向是构成学校质量及知名度的三个核心要素。枫叶教育学生主要以中考成绩居于普通高中录取线及以下50—100分的学生为主;外聘BC省认证教师占高中教师比例近70%;约51%学生获世界排名前100大学录取,但前往阿尔伯塔大学(全球排名96)的毕业生占比高达47%,因与阿尔伯塔大学有相关合作协议。

以学生家长视角看,枫叶教育是公立高中国际班、优秀私立国际学校之后的次优选择。枫叶教育招生对象主要覆盖二三线城市较为富有的中产阶级家庭子女,这部分子女的应试成绩居同龄人中间,在国内缺乏接受优质教育的升学路径。

(2)盈利:营收主要来自于各年级学费收入,教员薪资成本占比超30%,净利率超20%

枫叶教育主营收入以各年级学费收入为主,也包含课本及冬夏令营会收入。学费收入占比接近90%,其中,高中学费收入占比最高,占营收的比例超过50%。教员薪资成本占比超过30%,净利润率为20%,2013年,枫叶教育税后净利润为1.05亿元人民币。

(3)成长:新设学校、扩大招生与合适的并购

枫叶教育未来的成长来自于扩建学校网络、扩大招生以提升学校利用率、合适时机的合适并购。未来三年,枫叶教育将再开办17所学校;考虑部分新设学校,截至2014年2月,枫叶教育的整体学校利用率不足40%,未来有较大提升空间。

枫叶教育尚未披露具体的并购计划。

1.2 所在行业未来态势

(1)行业空间争论:留学低龄化热潮未来3年会否出现拐点?

有分析认为,如果行业拐点出现,枫叶教育所辐射的中等质量生源将首当其冲。以期望薪资与留学归国获得的实际薪资角度看,出国留学已经不具备优势。参照日本经验,在期望薪资低于实际薪资3-5年之后,留学迎来拐点。另一观点认为,仅以薪资预期角度来预测留学行业拐点有失公允,中国紧张的教育资源和相对较差的教育质量短期难以改变,全球教育资源产业化和再平衡将推动留学低龄化热潮延续高增长。微观层面,越来越多的富裕中国家长将规避国内残酷的应试竞争、开阔子女的国际视野,作为更重要的考量。(具体争论参看行业分析相关章节)

(2)关注加拿大BC省高中教育课程的全球竞争力

对于高中毕业出国留学而言,选择枫叶教育,基本上选择去英联邦国家留学发展,路径相对较窄。目前,市场上存在多种出国留学前高中教育产品,亦不排除教育产业化推动更多的教育产品出现,如果BC省高中教育课程全球竞争力明显下降,将对枫叶教育的招生构成重大不利影响。

1.3 重大不确定性

枫叶教育存在如下两项重大不确定性:

(1)招生情况不达预期

分析认为,招生情况不达预期的潜在风险和如下因素有关:

*低龄化(高中毕业)留学热潮降温,行业迎来拐点

*加拿大BC省高中教育全球竞争力大幅下降

*行业内竞争因素:公立高中国际班与优质私立国际化学校抢夺生源

*新布局的学校所在区域市场规模不及预期

*教育质量由于扩张过快而出现下降,降低品牌美誉度

*47%学生前往阿尔伯塔大学(全球排名96),如果国内招生扩张之后,阿尔伯塔大学容纳能力有限,又无法开拓全球排名前100名学校的合作规模,整体品牌将因此受损,降低吸引力。

(2)以“不要求合理回报型学校”获得办学资质,通过北鹏软件转移盈利的模式面临监管风险

枫叶教育实际属于以盈利为目的的企业法人。一方面,不要求合理回报型学校豁免企业所得税,如果这一定位被取消,则将提升公司税负;另一方面,如果政府认定综合联署实体向北鹏软件支付服务费的合约结构实际属于股利分配,则这一合约结构将不再合法,股利分配渠道将面临重大风险,同时,“不要求合理回报型学校”的定位也不再合法。

1.4 基础估值

公司现金流非常稳定,属于非周期非垄断领域,所以我们认为 DCF估值是非常适合于该公司的一种估值方法。暂时不考虑上市及并购等因素,按照正常经营所具有的价值来估计。为了明确投资公司的安全边际及想象空间,我们分两种情景进行假设,一般情景与乐观情景。

其中:一般情景下至 2023年小初高综合利用率为72%,学费综合提升速度较主要成本费用提升低 2个百分点,而乐观情景下至 2023年小初高综合利用率为77%,学费综合提升速度较主要成本费用提升低 1个百分点。

通过设定Ke=10.1%,永续增速为2%,DCF模型得出公司在一般情景假设下的股权价值为 34.24亿元,乐观情景下为41.90亿元。我们认为在 34亿元的总市值以下介入是有较强的安全边际的。

1.5 避免误导性

(1)枫叶教育提供的中国高中文凭缺乏实质性意义

枫叶教育的业务核心是提供加拿大BC省高中教育,在国内开办高中,政府强制规定需完成中国高中课程,因此,更多的出于合规要求,枫叶教育提供中国高中部分课程和中国高中文凭。由于枫叶教育提供的中国高中课程在数学学科方面采用加拿大体系,多项涉及理科高考的课程并不开设,因此,获得中国高中文凭,并不意味着可参加中国高考,枫叶教育学生参加中国高考时面临重大劣势(外籍学生除外)。海外留学是中国学籍的枫叶教育高中毕业生的唯一升学路径。

(2)阿尔伯塔大学合作协议大幅拉高毕业生入读全球前100名学校比例

阿尔伯塔大学(全球排名96)吸纳47%的枫叶教育毕业生,因与枫叶教育签有合作协议。如果阿尔伯塔大学全球排名下降,将严重影响到前往全球前100名学校的学生比例,进而影响枫叶教育品牌;同时,如果阿尔伯塔大学接纳能力达到限制,枫叶教育需开拓新的合作大学,以应对未来的招生扩张。

阿尔伯塔大学的核心优势学科为以石油专业和核心的理工科,文科较差。

1.6 需增强信息披露内容

我们建议枫叶教育增强如下信息的披露,因其构成影响投资决策的关键信息:

(1)枫叶教育与加拿大阿尔伯塔大学的合作协议内容,特别是学生容纳能力方面的信息;开拓新的合作大学的计划;

(2)加拿大认证教师更加详细的信息:年龄结构/学科结构分布;面试人数及录用人数;薪资结构;其他能佐证招聘计划足以应对扩张带来的师资需求的证据;

2.公司简介

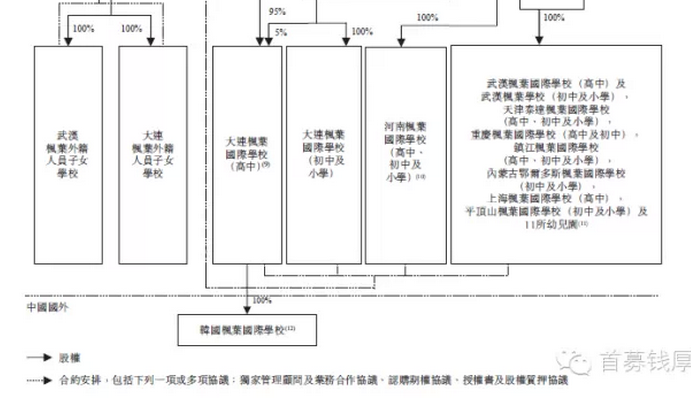

中国枫叶教育集团有限公司(以下简称枫叶教育)成立于1994年,总部设在大连,目前共开办33所学校,包括7所高中、7所初中、6所小学、11所幼儿园和2所外籍人员子女学校,遍及中国8个城市。截至2014年2月28日,就读学生总人数为12906名,其中包括5871名高中学生、2886名初中学生、2650名小学生及1299名幼儿园学生,外籍人员子女学校有200名学生。

枫叶教育计划在今后3年再开办17所学校,覆盖城市扩大至13个,设计学生规模达到3.5万人左右。新扩张将主要通过“轻资产”模式与第三方合作发展新学校,尤其是地方政府合作,其将负责提供校舍土地使用及兴建学校基础设施。

枫叶教育定位为双语国际学校,在小学与初中阶段,在完成中国义务教育所规定的全部课程的同时,提供ESL(English as a Second Language,以英语为第二语言/外语)教师教授的英语增润课程。在高中阶段,其教育课程的核心,是实行双语、双课程及双文凭高中教育,高中毕业生获得加拿大BC省高中文凭及中国高中文凭。高中阶段的加拿大BC省课程由具备相应资质的外籍教师教授。2010-2013各学年,超过90%高中毕业生被世界各地的大学和大专学院录取。

枫叶教育主营收入以各年级学费收入为主,也包含课本及冬夏令营会收入。学费收入占比接近90%,其中,高中学费收入占比最高,占营收的比例超过50%。2013年,枫叶教育实现1.03亿元人民币净利润。

在中国高度分散的国际学校市场,枫叶教育占据约7.5%的市场份额。

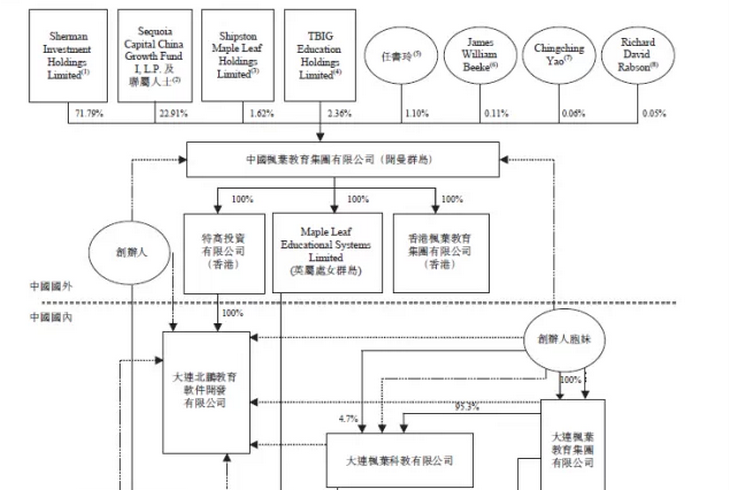

3.股东及股权结构

3.1 持股5%以上股东情况

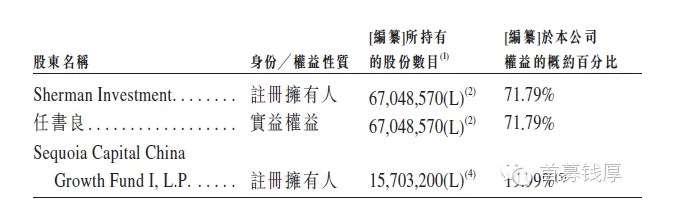

董事长任书良先生通过Sherman Investment控制公司71.79%股份,Sequoia Capital(红杉资本)持有公司19.99%股份。

枫叶教育于2008年3月向Sequoia Capital(红杉资本)发行1800万股优先股,Sequoia Capital(红杉资本)支付1.8亿元。按照2011年2月份签订的相关协议,每1股优先股可转换为1.19股普通股份。

红杉资本持有的优先股将全部转为普通股。

图示:枫叶教育持股5%以上股东结构

3.2 股权控制结构

国内法律规定九年制义务教育不能为盈利性机构,所以公司股权结构相对来说比较复杂,目前只有部分资产为上市公司资产。大部分资产都是通过协议进行管理。

图示:枫叶教育股权控制结构图