下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日“呷哺呷哺”向港交所主板市场递交了IPO申请。公司将成“快速休闲火锅第一股”。您是否也和财说一样经常光顾呷哺呷哺,面对熙熙囔囔的人流,在享用热气腾腾的单人小火锅时您是否考虑过公司的投资价值?今天财说就为您全方位解读这家我们既熟悉又陌生的公司。

公司简介

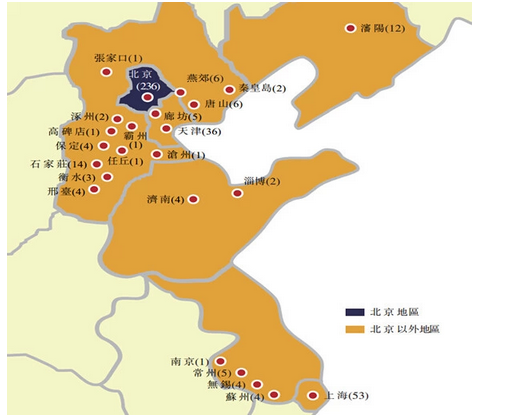

1998年,来自台湾的贺光启在北京创立了呷哺呷哺。之前从事过珠宝生意的贺光启将珠宝业的标准化生产程序嫁接到了火锅的整个采购、配送、制作流程,在中国开创了吧台式火锅餐饮模式。公司名称含义是——呷的闽南语含义是一口一口吃;哺则有进补的含义。目前在北京、上海、天津、辽宁、河北、山东、江苏7省21个城市市已直营开店408家,其中北京占比高达57.8%。最新餐厅数量分布图如下:

(北京236家,上海53家、天津36家、石家庄14家、沈阳12家、其他城市总计57家)

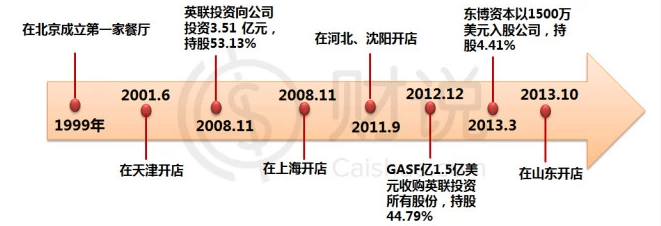

下图是公司成立以来的大事记,公司作为一家餐饮企业伴随着其成长和发展的是公司的开店步伐和私募股权投资机构的入股。

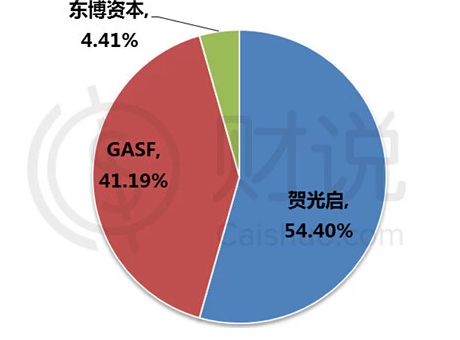

2008年11月英联资本成为公司控股股东,并极力促进公司的上市步伐(预计2012年上市)。无奈2012年英联和创始人矛盾爆发,将所持股份全部出售给美国泛大西洋资本集团(General Atlantic)旗下的GASF,此后东博资本也入股公司。截至当前公司的股本结构如下图。

简单的业务模式,独特的核心竞争力

说起公司的业务模式想必财说不用多介绍。一人一锅、U型吧台、橙色风格;还有很多人趋之若鹜的呷哺呷哺招牌汤底和调料;物超所值的肥牛肥羊套餐等等,正是因为公司的独特之处使得呷哺呷哺总是人流涌动,生意也像店铺氛围一样红红火火。看一下以下店铺的主要经营数据您就会有感觉了。所以正是这种看起来简单的业务模式却蕴藏着巨大竞争力。

1. 独特的装修设计不仅装修成本低,而且员工顾客比率、翻座率高

橙色装修风格显得异常温暖,吸引工薪阶层。可以最大程度节省空间,每家店面虽然建筑面积仅为200-300平米,但可容纳100名顾客同时就餐。店面一般每五年装修一次,装修费用仅为70万元。U型吧台也便于接待单独用餐者,扩大了呷哺呷哺的目标市场,进一步与传统火锅用餐模式区分开。员工顾客比率和翻桌率也随之提高,平均每个员工可服务10-12名顾客,翻座率高达4倍左右。

2.火锅自助不需厨师,各种套餐物超所值提高人均消费

火锅菜肴自助,店内不需厨师,餐厅仅有很少的食品配置空间及员工。更重要的是食品配置过程的简化可以使餐厅多数员工可以专注于向顾客提供高品质服务,如每个服务员都携带链接中央IT系统用于处理订单的手持点餐终端;点餐信息可自动传输至餐厅厨房及收银员,减少出错几率并确保了服务的速度。肥牛羊等套餐的推出让顾客觉得物有所值, 有助于提高人均消费和利润率。

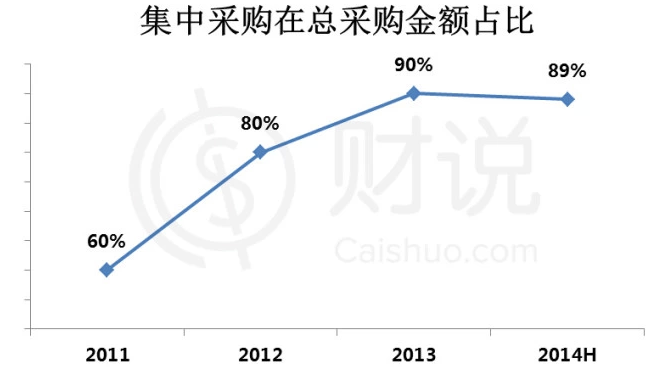

3.食材集中采购,较强的采购成本控制能力

从下图可以看到公司集中采购占比近年来基本维持在90%。集中采购的好处在保证食品质量的同时也有利于提供采购成本控制能力,降低采购成本。

公司通过订立框架协议、与多家供应商合作、大规模采购等方式控制成本。从下图可以看到,过去三年公司主要食材的采购成本涨幅仅为市场价格涨幅的一半左右。

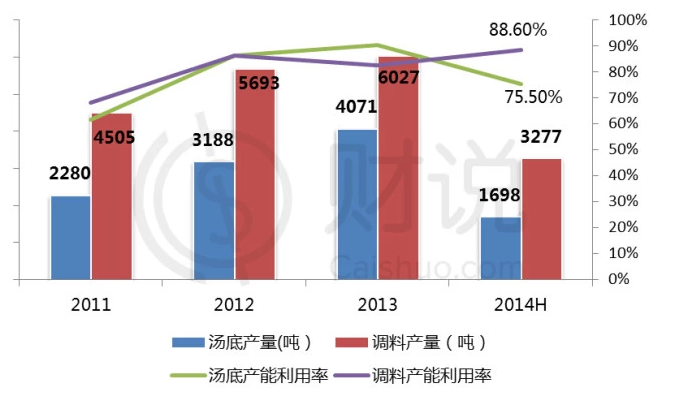

4.特制调料汤底统一生产加工,保护公司专有配方

下面再说说让多少食客趋之若鹜的呷哺呷哺调料和汤底,公司为了保护其专有配方及其的一致性,调料和汤底全部由位于北京的中央食品加工厂生产。另外还在北京、上海的两家第三方食品加工厂进行调配和包装。

从下图可以看到2011年产能利用率较低,之后餐厅不断扩张,产能利用率不断提升,在2013年5月公司还投入了一批新的设备。公司计划进一步扩建北京和上海的食品加工厂,到2017年北京产能将达7000吨锅底和1万吨调料可供应500家新餐厅;到2019年上海产能将达4000顿锅底和6000顿调料,可供应500家新餐厅。

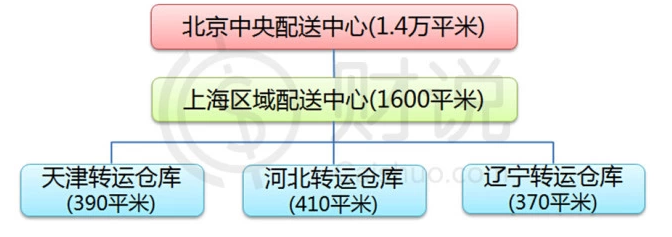

5.完善的物流体系保障食材新鲜供应

公司物流体系如下图,各物流设施服务范围为400公里。目前除中央配送中心其余全是租赁的,租期为1-2年。且未来公司还投入分别投资180万用于扩充北京和上海的物流和生产中心。

投资亮点:

1.今年上半年净利润0.82亿,同比增速达41.4%,具有较强盈利能力

营业收入同比增速出现大幅下滑,但净利润却同比增速出现增加。说明公司的盈利能力在持续增强。

2.公司所处的快速休闲火锅行业增长率高达23.5%,远高于快餐业整体增速

中国快速休闲火锅市场,其作为餐饮界一新兴的细分市场虽规模较小,但过去五年增速迅猛,从2008年的13亿元增长至2013年的39亿元,年复合增长率为23.4%。占中国快速休闲市场的30.7%,占中国快餐市场的0.7%。预计未来预计未来五年年复合增长率为25.5%,到2018年将达120亿元。从下表可以看到该行业增速远高于快餐业整体增速

(数据来源:Frost&Sullivan)

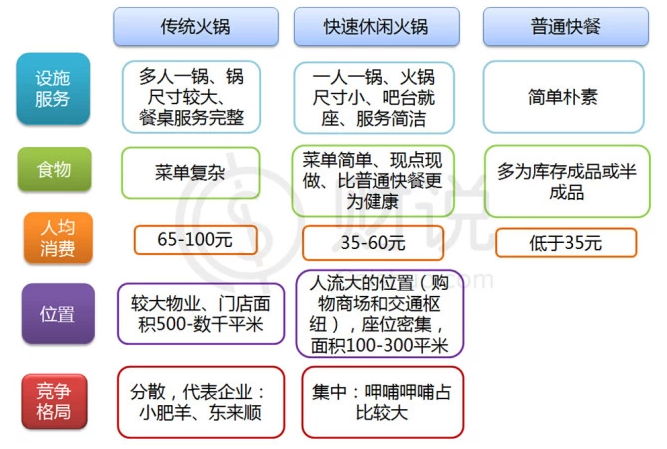

那么到底何为快速休闲火锅?为何增速如此之快?通过与传统火锅店和普通快餐店的快比我们就可以一目了然。其实快速休闲火锅作为一种快速休闲餐厅与普通快餐厅最大的不同在于现点现做、食材更为新鲜健康。与传统火锅的众多不同归根到底就是投入成本低、人均消费低、翻台率高。

3.公司在快速休闲火锅行业市场份额占有率达51.9%,位居第一

公司是第三大亚洲风格的快餐品牌(仅次于真功夫和味千),在中国快速休闲餐饮市场以15.8%的市场份额位居第二。在中国快速休闲火锅市场位居第一,所占市场份额高达51.9%。

中国快速休闲餐饮市场竞争格局图

(数据来源:Frost&Sullivan)

4.复制性强,平均开店成本仅为120万,全国大范围扩张可期

因为公司业务模式简单,且标准化程度高,所以复制性很强,鉴于目前北京餐厅数量占比近六成,随着公司向全国扩张,增长空间巨大。

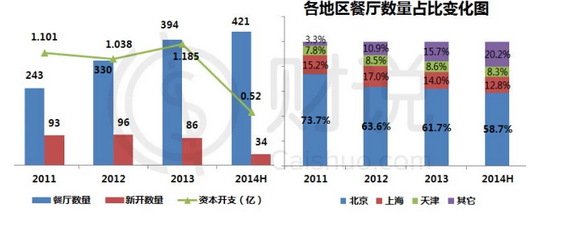

从下图可以看到过去公司开店数量不断增加。公司最快的开店速度达到每四天新开一家店。北京以外的新开餐厅在3个月内即可实现收支平衡,北京以外的新开餐厅则在2个半月就可实现收支平衡。大部分餐厅14个月就可收购所有现金投资。每家餐厅的平均资本成本为120万元。

过去公司在北京地区的餐厅数量占比已出现大幅下降,从2011年的73.7%下降至了2014年上半年的58.7%。

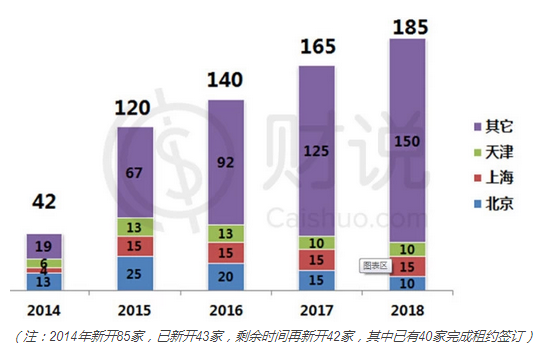

从公司未来开店计划可以看到公司正在不断加大北京、上海、天津以外的城市的开店进程。主要侧重省份有河北、辽宁、江苏、山东、河南、山西、浙江、陕西、吉林、广东等。且预期每家餐厅的平均资本开支为130万元。

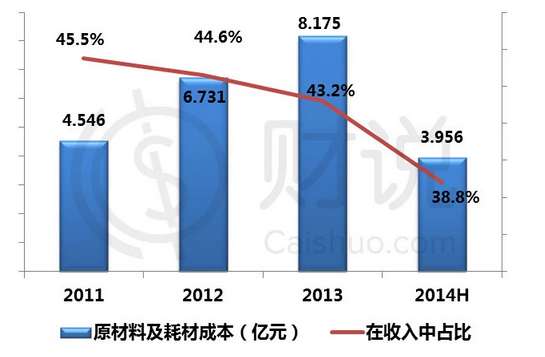

5.原材料及耗材成本在收入中占比逐年下降

公司通过成本控制、优化菜品、提高客单价等方式极大地避免了因食品价格的不断上升而挤压公司利润的状况。原材料及耗材成本在收入中占比逐年下降,从2011年的45.5%下降至2014年上半年的38.8%。显而易见,未来食材价格还会进一步上升,公司能否继续通过采购成本控制、调整菜单、提供新颖菜品及套餐组合的方式继续抵消通货膨胀和食品价格的上涨影响,就让我们一起拭目以待吧!

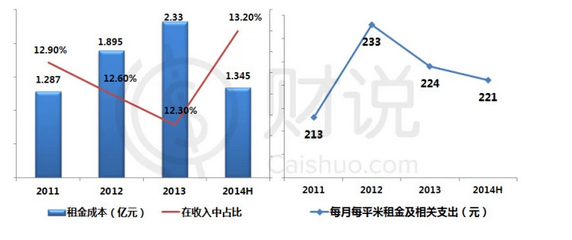

6.租金开支在收入中占比控制在12-13%,租金成本控制能力较强

从过往业绩来看公司租金开支在收入中占比控制良好多稳定在12-13%之间。未来商业地产租金上涨可谓是大概率事件,公司正通过和万达、恒大等知名业务建立战略联盟、优化选址方法等方式控制租金开支。

因公司餐厅选址位置往往较好,租金价格变化不大,近两年多维持在每月每平米220-230之间。

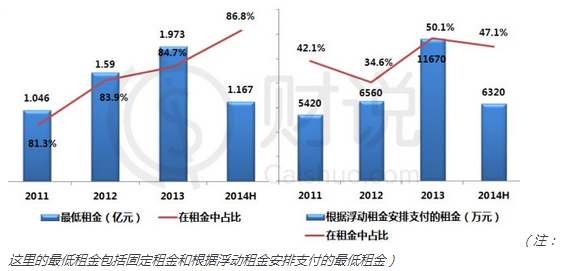

截至2013年6月30日,平均租期为6年。租约多为6-8年。其中有9.3%(按数量)、8.6%(按建筑面积)的餐厅将于一年内租约到期。租约一般有1个半月的免租期以便装修或翻新,大多数餐厅为浮动租金合约,所付租金为约定的最低租金、根据销售额而定的或然租金中的较高者。从以下两张图可以看到最低租金在总租金中占比较大近90%且不断提升,其中浮动租金安排也占到近五成。

投资风险:

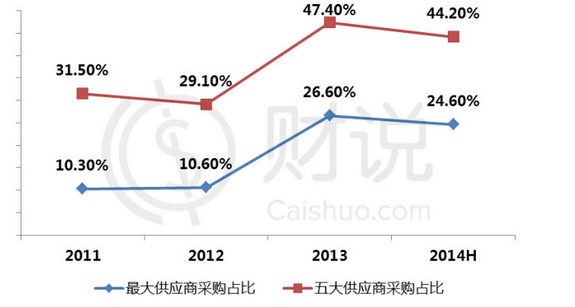

1.对单一供应商依赖程度较大,最大供应商采购占比高达24.6%

从供应商采购占比方面可以看到,公司对单一及个别供应商依赖程度在不断加大。更有甚者餐厅供应的苏打水也是完全采购于一家生产商。

公司也意识到此种风险,开始选择更多经认可的供应商。如羊肉也选择了两家国内供应商进口。截至2014年6月30日,公司共有130家食材及其他耗材供应商。

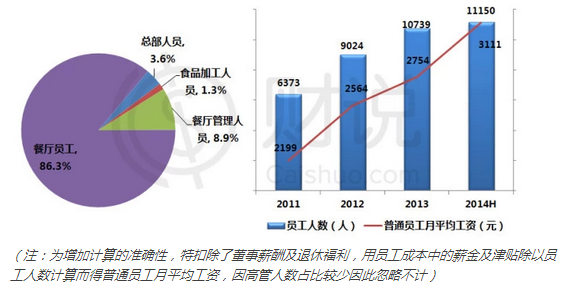

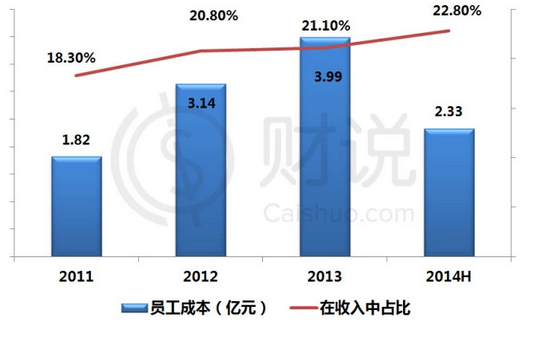

2.员工工资水平三年涨幅达41%,员工成本在收入占比达22.8%

从人员结构来看,公司目前拥有员工1.115万人,86.3%为餐厅服务员工。受餐饮服务行业人员工资普遍上涨影响,公司员工成本与日俱增涨幅巨大。如下图所示,公司近几年员工人数不断增加,基本上相当于3年多前的一倍,与此同时普通员工月平均工资(不包括高管)也从2011年的2199元上涨至2014年上半年的3111元,涨幅达41%左右。

此外,过去几年员工成本在公司收入中的占比不断提升,从2011年的18.3%提升至目前的22.8%。因此员工工资水平不断提升对公司影响较大。

3.七成收入来自北京,同店销售额增长率从2011年的10.5%大幅下降至目前的0.3%

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关股票