下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【导读】

1. 全球市场概览

2. IPO动态

3. 宏观要闻

4. 行业要闻

5. 市场要闻

6. 重点公司新闻

7. 公司公告一览

1. 全球市场概览

2. IPO动态

3. 宏观要闻

4. 行业要闻

5. 市场要闻

6. 重点公司新闻

7. 公司公告一览

1. 全球市场回顾

数据来源:Wind资讯

北美市场:

美国股市周一(11月3日)收盘涨跌互现,标普500指数和道指小跌,盘中一度触及纪录高位,但半导体类股走强提振纳指表现。道琼工业指数小挫24.28点,或0.14%,至17,366.24点;标准普尔500指数微跌0.24点,或0.01%,至2,017.81点;纳指小涨8.166点,或0.18%,至4,638.907点。

欧洲市场:

欧洲股市周一(11月3日)从四周高位下滑,因欧洲和美国公布的经济数据令人失望,令风险情绪受到打压。

泛欧绩优300指数收挫0.86%,报1,340.38点,盘中一度升至10月初来最高的1,355.16点。上周五在日本央行意外扩大刺激措施后,该指数大涨1.8%。

英国FTSE 100指数收低0.89%,报6,487.97点;德国DAX30指数下挫0.81%,报9,251.70点;法国CAC 40指数收低0.92%,报4,194.03点。

欧洲公用事业股指数大跌2.3%,是跌幅最大的板块,受天然气运输集团Snam暴跌11.3%拖累,此前监管机构裁决明年下调天然气存储业务的补贴。Enel和Terna分别下挫4.2%和6.7%。

亚太市场:

亚太股市周一(11月3日)多收低,经济数据不佳,导致中国经济疑虑升温。日本股市今天因文化节休市。

韩国股市周一收低,绩优汽车股打压大盘,因日元走弱引发投资人担心日资汽车厂商在出口市场上将更具价格竞争力。综合股价指数下跌0.58%,收报1952.97点。现代汽车大跌5.9%,其姊妹企业起亚汽车重挫5.6%。

台湾股市周一微幅收高至近一个月高位。台湾加权股价指数收高0.34%至9004.86点,前高在10月7日收报9040.81点。

澳大利亚股市周一收低,澳大利亚指数下跌0.4%或19.7点,至5506.4点,自上周的涨势中回落。

中国方面,截至收盘,恒指跌82点,涨幅为0.34%,报23915点;国企指数跌95点,跌幅为0.89%,报10660点;红筹指数跌16点,跌幅为0.37%,报4513点;大市全日642.7亿港元。

截止收盘,沪指报2430.03点,涨幅0.41%,成交2271亿元;深成指报8240.15点,涨幅0.18%,成交1997亿元;创业板指报1529.89点,涨幅1.1%,成交342亿元;大数据i100指报4322.1点,涨幅1.84%,成交84亿元,两市股指收出5连阳,迎11月开门红。

黄金

现货黄金周一(11月3日)延续10月21日以来下行趋势,维持弱势盘整,交投于1160-1175范围,触及日内低点1161.70水平后震荡走高,一度刷新日内高点1173.70美元/盎司,随后回吐大部分涨幅。下跌6.28美元,跌幅0.54%,报1167.40美元/盎司。

原油期货

由于沙特调降出口到美国的油价并提高了出口至亚欧地区油价,美国原油下跌2.2%,刷新两年低位。美国原油期货周一(11月3日)收盘跌1.76美元,跌幅2.19%,报78.78美元/桶。

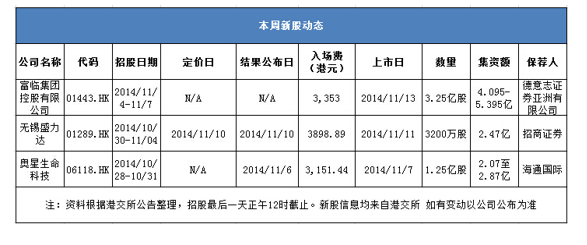

2.IPO动态

3.宏观要闻

【国内财经要闻】

李克强:推动经济中高速增长

11月3日,中共中央政治局常委、国务院总理李克强主持召开座谈会,就当前经济形势和下一步经济工作,听取专家学者和企业负责人的意见建议。

来自高校、研究机构的专家学者和装备制造、电子商务、金融等领域的企业负责人,围绕经济运行和今后宏观政策发表了看法。大家认为,在国际形势复杂多变、国内矛盾困难增多的情况下,中国经济保持平稳运行,虽然今年以来增速比去年有所放缓,但全年仍会在7.5%左右的合理区间,结构调整、民生改善等呈现不少亮点,成绩来之不易。李克强与大家就下一步经济发展、宏观经济政策及应对下行压力和诸多挑战等,深入讨论交流。(上海证券报)

10月汇丰中国制造业PMI终值创3个月新高

汇丰银行3日公布,10月中国制造业采购经理人指数(PMI)终值从9月的50.2小幅回升至50.4,创3个月新高,与初值持平。汇丰中国首席经济学家屈宏斌表示,10月PMI终值小幅回升,显示制造业扩张缓慢。国内外订单指数终值较初值均有所回落,但就业和存货轻微好转,抵消了订单和产出下降的影响。鉴于终端需求仍疲软,预计短期内不会出现明显好转。高基数效应在四季度仍然显著,房贷放松正面效应的显现尚需时日。((中国证券报)

福建省酝酿出台海外渔业发展规划

中国证券报记者从权威渠道获悉,《福建省海外渔业发展规划(2014—2020年)》日前正在加紧推进,其中提出,福建省将积极参与推动21世纪海上丝绸之路的构建与发展,做大做强全省海外渔业,加快海洋经济强省建设。

来自高校、研究机构的专家学者和装备制造、电子商务、金融等领域的企业负责人,围绕经济运行和今后宏观政策发表了看法。大家认为,在国际形势复杂多变、国内矛盾困难增多的情况下,中国经济保持平稳运行,虽然今年以来增速比去年有所放缓,但全年仍会在7.5%左右的合理区间,结构调整、民生改善等呈现不少亮点,成绩来之不易。李克强与大家就下一步经济发展、宏观经济政策及应对下行压力和诸多挑战等,深入讨论交流。(上海证券报)

10月汇丰中国制造业PMI终值创3个月新高

汇丰银行3日公布,10月中国制造业采购经理人指数(PMI)终值从9月的50.2小幅回升至50.4,创3个月新高,与初值持平。汇丰中国首席经济学家屈宏斌表示,10月PMI终值小幅回升,显示制造业扩张缓慢。国内外订单指数终值较初值均有所回落,但就业和存货轻微好转,抵消了订单和产出下降的影响。鉴于终端需求仍疲软,预计短期内不会出现明显好转。高基数效应在四季度仍然显著,房贷放松正面效应的显现尚需时日。((中国证券报)

福建省酝酿出台海外渔业发展规划

中国证券报记者从权威渠道获悉,《福建省海外渔业发展规划(2014—2020年)》日前正在加紧推进,其中提出,福建省将积极参与推动21世纪海上丝绸之路的构建与发展,做大做强全省海外渔业,加快海洋经济强省建设。

根据规划,福建将做强做大全省海外渔业。计划到2017年,全省更新改造远洋渔船280艘,远洋渔船规模达到700艘,年产量60万吨,产值80亿元;培育产值亿元以上远洋渔业龙头企业10家;发展海外养殖基地10个,养殖面积5000公顷;初步建成福州、厦门等10个省内远洋渔业基地和14个海外渔业基地,发挥中国-东盟海产品交易所作用,建设福州远洋渔业产业园区,打造海洋特色品牌;组建海外渔业信息化服务平台,创建海外渔业装备与技术国产化研发生产基地,形成龙头企业带动、布局比较合理、装备比较先进、配套比较完善、管理比较规范的海外渔业产业体系。规划到2020年,全省远洋船队规模达到850艘,年产量75万吨,年产值100亿元;建设海外养殖基地15个,养殖面积1万公顷;发展海外渔业产品精深加工,培育一批品牌产品,建成远洋捕捞、海外养殖、加工物流并举,布局合理、装备优良、配套完善、管理规范、支撑有力的现代海外渔业产业体系。(中国证券报)

亚太自贸区建设路径成焦点 “两个轮子”驱动经济增长

本周,2014年亚太经合组织(APEC)领导人会议将在北京举行,这是APEC峰会继2001年在上海举办后时隔13年重回中国。自1989年正式成立以来,APEC走过25个春秋,现已成为亚太地区最高级别的政府间经济合作机制,在推动区域贸易投资自由化、加强成员间经济技术合作等方面发挥了不可替代的作用。

亚太自贸区建设路径成焦点 “两个轮子”驱动经济增长

本周,2014年亚太经合组织(APEC)领导人会议将在北京举行,这是APEC峰会继2001年在上海举办后时隔13年重回中国。自1989年正式成立以来,APEC走过25个春秋,现已成为亚太地区最高级别的政府间经济合作机制,在推动区域贸易投资自由化、加强成员间经济技术合作等方面发挥了不可替代的作用。

本次峰会将“共建面向未来的亚太伙伴关系”确定为今年的主题,并将“推动区域经济一体化”、“促进经济创新发展、改革与增长”、“加强全方位互联互通和基础设施建设”作为三大重要议题。(证券时报)

【港澳、海外财经要闻】

中美APEC暗战 争亚太经贸主导权

美媒:美施压 京或暂缓亚太自贸区谈判

亚太经合组织(APEC)峰会明天在北京开幕,中美两国互动备受瞩目。分析指,中美在APEC会议上有合作亦有博弈,更可能上演一场争夺亚太地区贸易主导权的“暗战”。APEC峰会将于本月5日至11日召开,中美元首峰会则在本月12日登场。作为东道主的北京,高度重视此次会议,然而被中方视为会议重点议题的亚太自贸区(Free Trade Area of the Asia Pacific,简称FTAAP)谈判,却可能在美国施压下“触礁”。(香港经济日报)

美国中期选举临近

金融市场严阵以待

这几天,美国的社交媒体又变得异常热闹,时不时可见拉票阵势出现。无论政客还是普通民众,抑或金融市场投资者,都在拭目以待一个重要结果的诞生——美国中期选举。业内人士认为,和两年前的大选时期相比,如今美国的经济环境已显著改善,金融市场不会因此出现巨大震荡,但能源、医疗等与各党派政策相关的板块或因选举结果而出现波动。

这几天,美国的社交媒体又变得异常热闹,时不时可见拉票阵势出现。无论政客还是普通民众,抑或金融市场投资者,都在拭目以待一个重要结果的诞生——美国中期选举。业内人士认为,和两年前的大选时期相比,如今美国的经济环境已显著改善,金融市场不会因此出现巨大震荡,但能源、医疗等与各党派政策相关的板块或因选举结果而出现波动。

11月4日,每两年举行一次的美国中期选举将登场,包括美国民主和共和两党在内,各大党派的政客都开足马力,争夺对国会“两院”(众议院和参议院)的控制权。在此次中期选举中,众议院全部435个议席、参议院100个议席中的33个以及36个州和三个美国海外属地行政长官席位都将得到改选。(上海证券报)

香港证监会:沪港通开闸后推两地基金互认

据媒体报道,香港证监会相关人士3日表示,内地和香港两地基金互认将在沪港通开通后推出。两地监管机构已对该事项做了充分讨论,基金要参与两地基金互认需要更多的透明度和政策配合。从目前机构参与情况看,有相当数量的基金公司已注册,为基金互认做准备。

据媒体报道,香港证监会相关人士3日表示,内地和香港两地基金互认将在沪港通开通后推出。两地监管机构已对该事项做了充分讨论,基金要参与两地基金互认需要更多的透明度和政策配合。从目前机构参与情况看,有相当数量的基金公司已注册,为基金互认做准备。

据报道,沪港通计划披露后,在境外资金的追捧下,香港2700亿元RQFII额度几乎用尽,目前正在研究与其他市场合作,借用中国台湾、新加坡、英国等的额度。该事项已获得内地监管部门的支持。(中国证券报)

欧元区10月制造业PMI终值不及预期

数据研究机构Markit3日公布的最新数据显示,欧元区10月份经季调后的制造业采购经理人指数(PMI)终值由9月份的50.3攀升至50.6,略低于初值50.7。

欧元区10月制造业PMI终值不及预期

数据研究机构Markit3日公布的最新数据显示,欧元区10月份经季调后的制造业采购经理人指数(PMI)终值由9月份的50.3攀升至50.6,略低于初值50.7。

数据显示,尽管欧元区10月份制造业PMI摆脱了9月份创下的14个月低点,但10月制造业活动仍接近停滞。疲弱的需求持续对欧元区制造业产出、就业及整体经济增长构成压力。(中国证券报)

欧洲货币政策恐要松上加松

欧元区10月份通胀数据显示,该地区面临的通缩风险增加,持续施压欧洲央行采取进一步刺激措施。市场预期,欧洲央行可能在6日举行的11月份货币政策会议后释放下一步行动的信号,该行可能在近期采取的进一步行动包括购买资产支持证券(ABS)和公司债,并最早于明年初推出全面的量化宽松(QE)政策,购买成员国主权债。(中国证券报)

美联储对就业市场判断有偏差

高盛集团首席经济学家扬·哈祖斯11月3日表示,美联储上周货币政策声明中对就业市场状况的判断存在偏差,称美国尚未摆脱“大量”劳动力未被充分利用的阶段。

欧洲货币政策恐要松上加松

欧元区10月份通胀数据显示,该地区面临的通缩风险增加,持续施压欧洲央行采取进一步刺激措施。市场预期,欧洲央行可能在6日举行的11月份货币政策会议后释放下一步行动的信号,该行可能在近期采取的进一步行动包括购买资产支持证券(ABS)和公司债,并最早于明年初推出全面的量化宽松(QE)政策,购买成员国主权债。(中国证券报)

美联储对就业市场判断有偏差

高盛集团首席经济学家扬·哈祖斯11月3日表示,美联储上周货币政策声明中对就业市场状况的判断存在偏差,称美国尚未摆脱“大量”劳动力未被充分利用的阶段。

哈祖斯是在高盛集团发布的报告中表达上述观点的。他表示,不同意FOMC针对劳动力市场的看法。虽然现在失业率低于6%、美联储所谓的“未充分利用的劳动力资源逐渐减少”都是事实,但从就业和工资数据上来看,美国就业市场并未摆脱“大量”劳动力未被充分利用的状况。(中国证券报)

香港外汇基金三季度 投资亏损187亿港元

香港特区政府最新公布,旗下外汇基金三季度投资亏损187亿港元,其中,投资港股亏损2亿港元,海外股票投资录得收入28亿港元,投资债券收入达71亿港元;另外,由于英镑、日元及欧元汇率表现弱势,拖累基金外汇投资亏损284亿港元;如果扣除利息及其他支出,第三季度香港外汇基金净亏损199亿港元,有67亿港元用于支付港府财政储备。(证券时报)

香港外汇基金三季度 投资亏损187亿港元

香港特区政府最新公布,旗下外汇基金三季度投资亏损187亿港元,其中,投资港股亏损2亿港元,海外股票投资录得收入28亿港元,投资债券收入达71亿港元;另外,由于英镑、日元及欧元汇率表现弱势,拖累基金外汇投资亏损284亿港元;如果扣除利息及其他支出,第三季度香港外汇基金净亏损199亿港元,有67亿港元用于支付港府财政储备。(证券时报)

日本“疯狂式”宽松:财长呼吁财政刺激

日本央行上周五意外扩大宽松规模,货币刺激的兴奋劲头还未过去,日本经济财政大臣甘利明又呼吁政府应该出台财政刺激提振消费。

甘利明昨日表示,如果即将公布的日本三季度国内生产总值数据疲软,日本政府应该出台新一轮财政刺激政策以提振经济。甘利明强调不管日本首相安倍晋三年底是否决定第二次提高消费税,日本都应该采取刺激行动,额外的财政刺激手段会促进私人消费,特别是低收入群体的消费。(证券时报)

财金巨头访京 料谈人币兑换撤限

财政司司长曾俊华、财经事务及库务局局长陈家强,以及金管局总裁陈德霖三大本港财金界巨头,昨天启程往北京与“一行三会”、财政部、商务部,以及港澳办会面,明天(周三)返港。陈德霖相信,本港个人2万元人民币每天兑换上限的议题,将在谈论范围之内。曾俊华昨天出发往北京前表示,此次访京是恒常的安排,每一年都会大约在这个时候赴京与对口财金系部委见面。被问及会否谈及“沪港通”时,他表示,双方都没有什么特别议题,“我们主要会讲一讲我们过去一年工作上协调是怎样,看看明年的工作是怎样。就‘沪港通’来说,我们都讲了很多次,我们这件事都准备就绪,各方面所有工作都协调好。我们现在等到有决定,就可以推行。”曾俊华表示,看不到“沪港通”何时推出与占领行动有直接关系。(信报)

金管局推优化稳定资金要求

贷款增15%触动门槛 业界:变相收紧借贷

金管局昨宣布,优化稳定资金要求的措施。新规例生效后,贷款总额逾100亿元,以及年率化贷款增长率逾15%的银行,便须符合稳定资金要求。业界认为,措施变相收紧银行业贷款增速。

由于近年

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。