下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:@王稹

在我们5月10日的报告《大股东、实际控制人变更带来的投资机会分析》中简要分析了上市公司因大股东和实际控制人变更带来的投资机会并对今年发生过变化的公司进行了罗列和筛选,为了进一步使得结论更具有说服力,我们对过去两年多发生过大股东、实际控制人变更的公司进行了更加多维细致的统计分析。

近两年第一大股东、控制人变更频繁,其中既有深化改革引致的国有股权转让、监管趋严引起借壳风潮的政策原因,也有社会转型导致产能过剩行业谋求转型发展、新常态下公司转变战略布局的时代原因。经统计,2014年初至2016年4月末,发生过第一大股东变更的上市公司340家,实际控制人发生变化的公司337家,较2013、2014两年增加30%。不少公司易主后,股价的表现优异。我们尝试思考大股东或实际控制人变更是否是能驱动股价,从中是否能够挖掘投资机会。

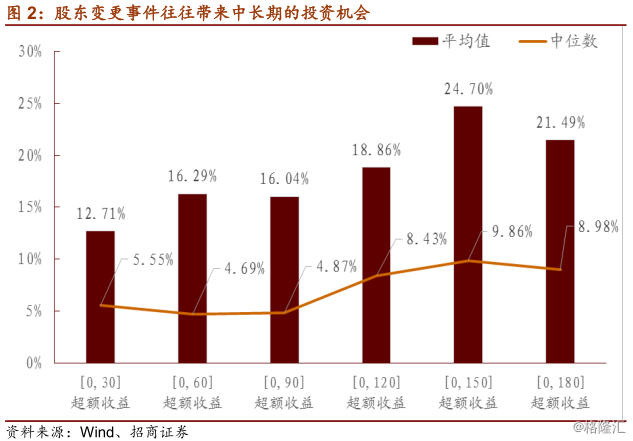

剔除借壳和重组,变更事件整体1-6个月内均存在正的超额收益,峰值出现在4-6个月的区间,推测股东变更事件会带来一个中长期的投资机会。

中小创板和中小市值公司股东变更,可以获得更大的超额收益。主要原因可能在于:首先,中小创公司市值规模普遍较小,股价弹性更高,特别是对于业绩欠佳对转型有迫切需求的中小市值上市公司,其次,对于主板企业来说,除了市值大导致的股价弹性低外,转型预期也较中小创低,正所谓船小好掉头,投资者中期似乎更偏好高弹性品种。

分行业看,机械设备、医药生物、公用事业行业出现的变更次数多,而非银金融、建筑材料以及通信行业出现概率较大。各行业新晋股东持股动机各不相同:发展稳定的医药生物行业,其股东变更多源于新股东对行业和公司经营发展的认同;机械设备、建筑材料整体业绩不佳,易主多是试图摆脱行业低迷的困境;热门的通信行业,新东家有对行业及公司未来看好的投资者,也有因发展需要而注资、拓展互联网业务的公司。

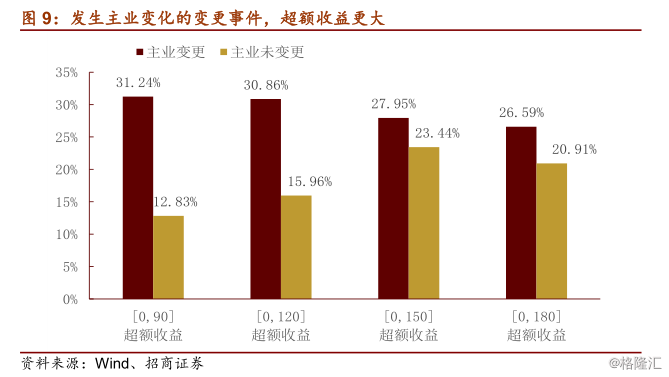

无论是业绩走低急于转型的企业,还是拓宽经营领域的实力者,主业的变化都能为公司提供新平台,进军新市场,带来显著的超额收益。业务转变有以下三个趋势:一是,业务向下游延伸,这其中有社会转型的因素;二是,顺应潮流,在热门、新兴行业寻找业务发展基机遇,如,TMT、金融租赁。三是,健康产业倍受青睐,保健品和健康服务业成为选择方向。

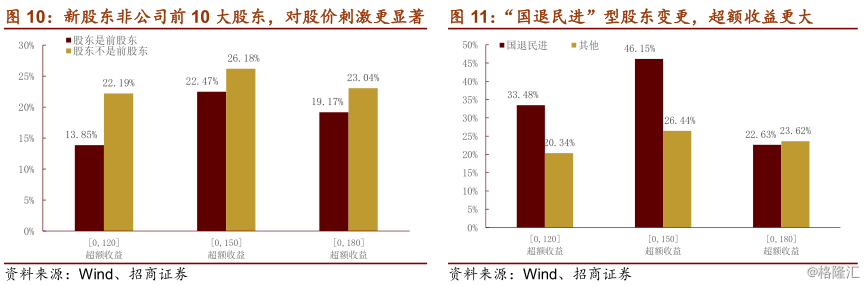

新股东非公司前10大股东,对股价刺激作用更显著。另外,因深化改革国有股权转让,“国退民进”型的股东变更事件增多,超额收益更大。在变更后4个月至5个月,发生过“国退民进”型股东变更的上市公司获得的超额收益大幅领先于其他类型的上市公司,这更加印证了投资者认可“大股东变更”对上市公司经营效率和活力带来积极影响。

在我们5月10日的报告《大股东、实际控制人变更带来的投资机会分析》中简要分析了上市公司因大股东和实际控制人变更带来的投资机会并对今年发生过变化的公司进行了罗列和筛选,为了进一步使得结论更具有说服力,我们对过去两年发生过大股东、实际控制人变更的公司进行了更加多维细致地统计分析。

近两年第一大股东、控制人变更频繁,其中既有深化改革引致的国有股权转让、监管趋严引起借壳风潮的政策原因,也有社会转型导致产能过剩行业谋求转型发展、新常态下公司转变战略布局的时代原因。经统计,2014年至今年4月份,发生过第一大股东变更的上市公司340家,实际控制人发生变化的公司337家,较2013、2014两年增加30%。不少公司易主后,股价的表现优异。

二级市场实践来看,大股东变更往往蕴含着投资机会,这些大股东不仅包括产业资本背景的股东,也包括纯粹在二级市场觅食的金融资本,大股东的进出必然会对股价产生一定的影响,从而带来一定的投资机会。相对而言,产业资本的实力更强大,不仅拥有资本实力,还拥有产业调度的能力与实力,他们可以通过对上市公司进行资本运作提升上市公司价值,进而达到共赢的目的;其次,产业资本的进出通常是长线布局,市场短期股价波动并不影响长期股价走向。

在弱势市场中,题材和资金的流动对操作至关重要,相比于强势市场,弱势市场在短期主题炒作方面显得心有余而力不足。从以往的经验来看,上市公司大股东变更往往会给投资者带来较大转型预期和资本运作预期,实力股东往往雄心勃勃,并有可能给企业带来大量融资,为企业后续转型广积粮草。此外,有相当一部分上市公司在新股东入驻后对企业管理层进行较大换血,这些变化会直接影响企业发展战略和企业经营活力,而通过对这些蛛丝马迹的研究可以找出未来的市场机会,这些机会相对于疲弱的市场显得更加珍贵。

1、相比于短期炒作,大股东、实际控制人变更带来的长期投资机会更容易把握

2014年初至2016年4月末,发生过第一大股东变更的上市公司340家,共386次股东变动事件。实际控制人发生变化的公司337家,共计383次事件。

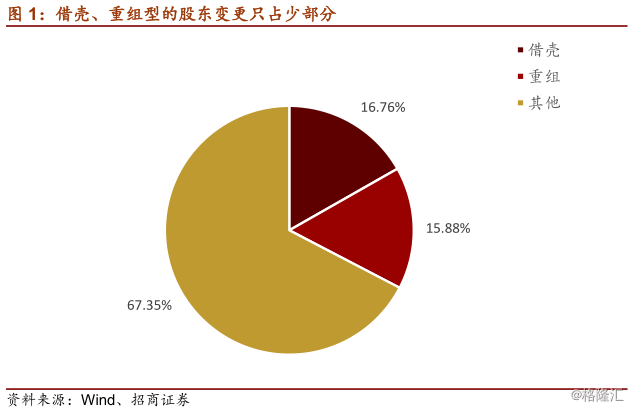

其中,借壳上市而产生股东变动的有57家公司,和因重大重组事件引起股东变动的有54家,占股总样本的32.6%。市场有关于股东变更是重大资产重组先声的猜测和预期,但根据样本显示,真正完成重组的公司,90%以上股东变动公告都在停牌之后,将变更事件作为重组的信号并不实际。

剔除借壳和重组数据,在剩余样本中,变更事件1-6个月内均存在正的超额收益,峰值出现在4-6个月的区间。推测股东变更事件会带来一个中长期的投资机会。

2、基于变更动机的差异,寻找投资机会的逻辑更适合当前疲弱的市场

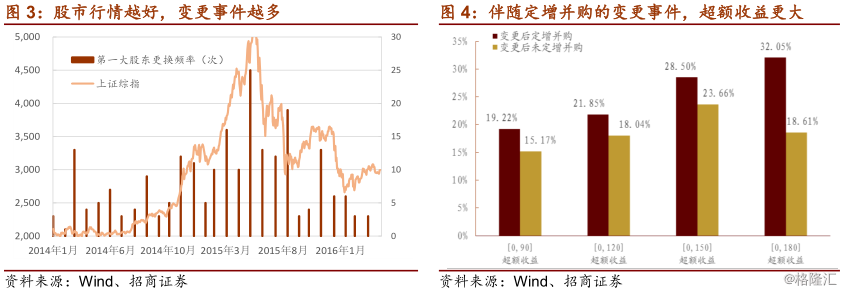

整体看来,变更频率和股市行情正相关,股市行情好,变更事件多。

从股东变更的成因分析,市场行情向好,股东更有动机通过减持进行套现,影响投资者预期。如2015年的牛市中,波导股份第一大股东于5月转让股权,套现14亿,在总市值中占比高达16.7%;戴维医疗6月实际控制人减持,套现2.3亿。

而在行情走低时的股权变更则主要基于两方面的动因:一方面是公司寻求新发展,新晋股东通过注入优质资产、或进行资本运作,提升公司的盈利能力和估值;另一方面是公司内部股东腾挪,这标志着股东对公司未来发展前景有信心,亦向市场释放出利好信号。

在疲软市场行情中,寻求进一步发展的公司中70%进行了后续的定增和并购,实现资本运作,从股价表现看,超额收益显著;而在行情向好时,定增并购占比仅有23%。由此可说明股东变更带来投资机会的逻辑更适合当下的市场,有利于规避套现目的的变更事件对投资收益的负面影响,筛选出变更事件对股价和公司有实质提升的标的。

3、多维度考察股东变更事件带来的投资机会

1.分市值和板块看:

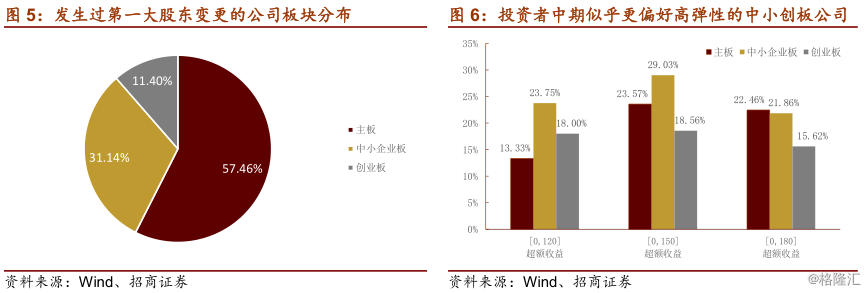

从板块分布来看,在所有的发生过第一大股东变更的公司中,主板企业占比较高,中小创占比较低,但由于主板公司数量基数大,从变更公司板块占比来看,主板过去两年多发生过第一大股东变更的公司占主板总公司数量11.71%,中小板13.08%,创业板6.14%。

从超额收益角度看,中小企业板和创业板相对于主板股东变更,可以获得更大的超额收益,主要原因可能在于,首先,中小创公司市值规模普遍较小,股价弹性更高,特别是对于业绩欠佳对转型有迫切需求的中小市值上市公司,其次,对于主板企业来说,除了市值大导致的股价弹性低外,转型预期也较中小创低,正所谓船小好掉头,投资者中期似乎更偏好高弹性品种。

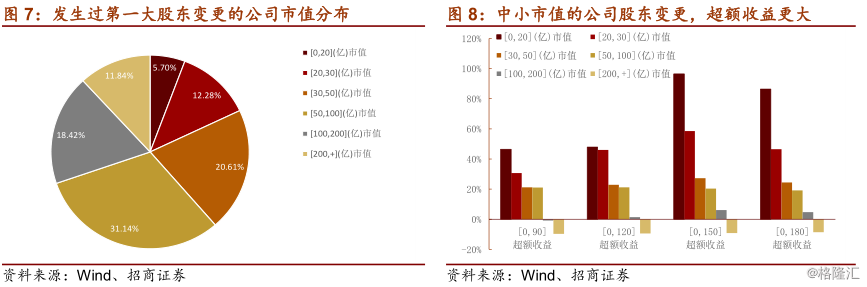

从市值区间看,和版块分布相似,超额收益分布也印证了以上分析。且样本中,100亿以下市值的公司占70%,原因也在于市值低的公司,成为第一大股东的成本较小。可见市值是资本寻觅股权时的考虑因素之一。

2.分行业看:

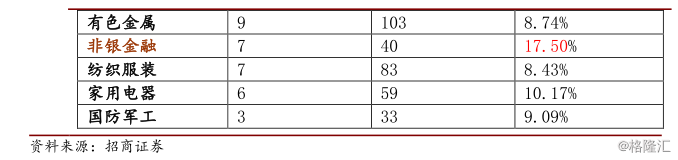

分行业看,机械设备、医药生物、公用事业行业出现的变更次数多(剔除了绝对值大,但占比低于5%以下的数据),而非银金融、建筑材料以及通信行业出现概率较大。

各行业大股东持股动机各不相同:医药生物行业发展稳定,股东变更多源于对行业和公司经营发展的认同,也有境外战略投资者的加入。

机械设备行业连续3年净利增速为负,样本中16家变更股东的机械设备公司仅有4家变更股东前业绩增速为正。建筑材料行业亦出现两年亏损,2015年净利润同比增长为-46%。此类公司股东变更多是为了摆脱整体行业低迷的困境,且转型方向并不局限于相关领域,变更业务多元化,如环保、服务业和贸易等。

公用事业因行业增速放缓,股权变更多发生于在相关业务上寻找新增长点的公司。

通信是近年来的热门行业,新东家有对此行业及公司未来看好的战略投资者,也有因发展需要而注资、拓展互联网业务的公司。

3.按业务变更方向看:

样本中,主业变更的有40余家,其中65%的公司是在市场低迷时控股股东发生变动,遵循了第二点提及的“行情走低,换大股东多源于企业的需求,而非股东自身逐利的需求”思路。无论是业绩欠佳急于转型的企业,还是拓宽经营领域的实力者,其主业的变化都能为公司提供新平台,进军新市场,带来显著的超额收益。业务转变有以下三个趋势:一是,业务向下游延伸,这其中有社会转型的因素;二是,顺应潮流,在热门、新兴行业寻找业务发展基机遇,如,TMT、金融租赁(长江通信、海康威视、智度投资、博彦科技、晨鸣纸业、宝安地产);三是,健康产业倍受青睐,保健品和健康服务业成为首选项(启迪古汉、天马精化、京东方A)。

4.按股东性质分类来看:

新股东非公司前10大股东,对股价刺激作用更显著。另外,因深化改革国有股权转让,“国退民进”型的股东变更事件增多,超额收益更大。在变更后4个月至5个月,发生过“国退民进”型股东变更的上市公司获得的超额收益大幅领先于其他类型的上市公司,这更加印证了投资者认可“大股东变更”对上市公司经营效率和活力带来积极影响。

4、结论

回溯近两年多的样本,统计分析得出以下结论:

a)整体看来,近两年第一大股东、实际控制人变更地更加频繁,公司股价在1-6月内均存在正的超额收益,变更事件或能提供一个中长期的投资机会。

b)中小创板和中小市值公司发生变更事件,超额收益更显著。原因在于市值规模小,股价弹性更高,且中小创或小市值公司有转型需求。

c)稳步发展、热门以及业绩低迷的行业,尽管原因不同,却均有控股股东、实际控制人变更的动机和诉求。

d)变更事件后,积极寻求业务拓展和转型的上市公司超额收益率更大。

e)变更前后的股东性质也对收益影响显著:若新晋股东非公司前大股东,事件对股价刺激作用突出;另外,“国退民进”型股东变更,或因提高上市公司经营效率和活力,超额收益更明显。