下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

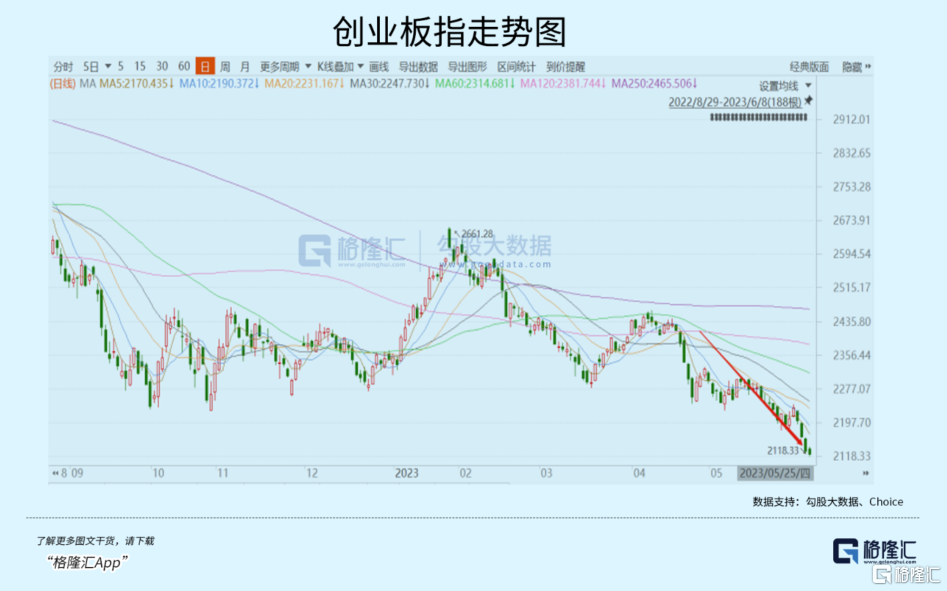

今日,创业板指盘中一度下跌0.5%,破掉了去年4月27日最低点2122点,创下3年新低。从高点算起,该大盘指数跌幅高达40%。

指数大跌背后,围绕创业板以及新能源的基金亏损颇重。顶流基金经理纷纷遭遇滑铁卢,诸如某大佬旗下管理的9只基金今年来普遍亏损高达20%,而沪深300同期下跌1%左右。

对此,甚至有好事的基民在社交平台愤怒道:看这收益,这个水平操盘100亿以上的盘子,是不是有点侮辱基金经理这个职业了?

行情不好,顶流也不灵了。

1

贝莱德,全球第一大资管巨头,掌舵着全球超6.5万亿美元的海量资金。它在中国拿到了首张外资公募基金牌照。截止今年一季度末,总管理规模达到62.97亿元,在154家公募持牌机构中排名第123位。

但如此巨擘依旧无法挣脱大亏魔咒。中国区旗下12只产品全部亏损,包括今年新成立的也亏,亏得最多的一只,净值不到0.7元。其中,首只产品贝莱德中国新视野混合A,自成立以来累计亏损31.77%,远超同期沪深300的-24.1%以及同类基金平均表现的-24.81%。

近日,贝莱德中国区主管汤晓东离职卸任。而他此前在证监会任职规划委高级顾问委员以及基金部副巡视员。还在华夏基金担任总经理,以及在广发证券任副总经理。光环在身,但无法摆脱拉胯的业绩表现。对此,有基民却欣慰道:A股是有脊梁的,就算是对外资也一视同仁——让它亏!

贝莱德在中国市场的滑铁卢,亦是基金市场整体表现糟糕的一个真实写照。2022年,163家公募基金中仅有3家的主动权益基金获得正收益,主动权益基金的平均收益为-20.47%。今年一季度,股票型基金平均涨幅为5.44%,混合型基金平均涨幅为2.68%。但经历了4、5月持续下跌,今年的收益早已划入负收益区间了。

续亏背后,新基金发行遭遇水逆。据数据显示,以认购起始日为考量维度,截至5月29日,5月共有92只新基金进入认购期,目前仅有25只基金成立,发行总规模207.47亿元,创下2015年9月以来的新低。

5月单只基金发行规模仅仅8.3亿元,也依然要低于2015年9月平均发行规模的10.87亿元。这可谓是基金发行的冰点时刻。

另一厢,基金清盘越来越多。截止6月7日,今年来清盘数高达117只,涉及62家基金公司。其中,招商基金、浦银安盛基金、申万菱信基金等公司清盘数量居前。回望过去几年,2018年为公募基金清盘历史高点,数量高达430只。而在2021年、2022年清盘也超过200只。

而这一大批清盘基金中,大多是因为基金资产净值连续低于5000万元,触发了清盘条件。

不管是贝莱德的滑铁卢,还是基金发行遇冷,亦或是清盘基金大增,都反应了一个活生生的尴尬现实——回报太差。当然,有人看到市场的极度悲观,有人却又看到悲观情绪背后的机会。

万物皆有周期,行情以及基金表现同样如此。以史为鉴,过往将近20年历史,一般基金经过2-3年的大幅盈利之后,次年将遭遇下杀的概率很大,但之后又将迎来获利颇丰的年份。

比如2018年基金收益暴亏,此后3年基金平均表现均录得可观回报。到了去年,收益再次转亏,今年继续萎靡。明年呢?

2

股票型基金亦或是混合型基金,与A股行情密切关联。如何看待接下来基金的表现,其实还是要回归到研判行情上来。

当前,宏观经济承压,市场小作文满天飞,多空博弈的焦点在于政策是否大规模出台。

我们分三驾马车来进行分析。先看消费,4月社零两年复合平均增速为2.6%,而3月是3.3%,2月是5.1%。可见消费逐月放缓了。另外,从汽车、家电等高频数据看,5月份消费依旧承压。

那么消费会自发变好吗?在一季度,我们确实看到消费复苏迹象比较明显,但更多是疫情放开后的一次性释放,而不是内生性的。消费要好,收入预期要变好才行,也意味着宏观经济表现以及就业环境要变好才行。从这个维度看,消费没有自动变好的驱动力。

那么,就需要借助政策外力,打破负向循环。从去年开始至今,居民为了应对不确定性,把不少钱存入银行,超额储蓄现象比较明显。银行现在开始想办法了,降低存款利率。

6月8日起,多家国有大行将活期存款利率下调5个基点,2年期定期存款利率上限下调10个基点,3年、5年期定期存款利率上限下调15个基点。这也是从去年9月以来,国有大行定期利率又一次集体调整,各行挂牌利率将全部降至2.5%及以下,执行利率则正式告别“3时代”,进行2时代。

上一次9月,大行调降利率,主要是为了降低负债成本,保持一定的净息差空间。毕竟在去年8月份5年期LPR大幅下调了15个基点。而短短几个月之后,又迅速行动再次降息,那么主要作用应该是为了倒逼居民少储蓄、多消费了。当然,也不排除是为了下一次降低LPR利率提前做准备。

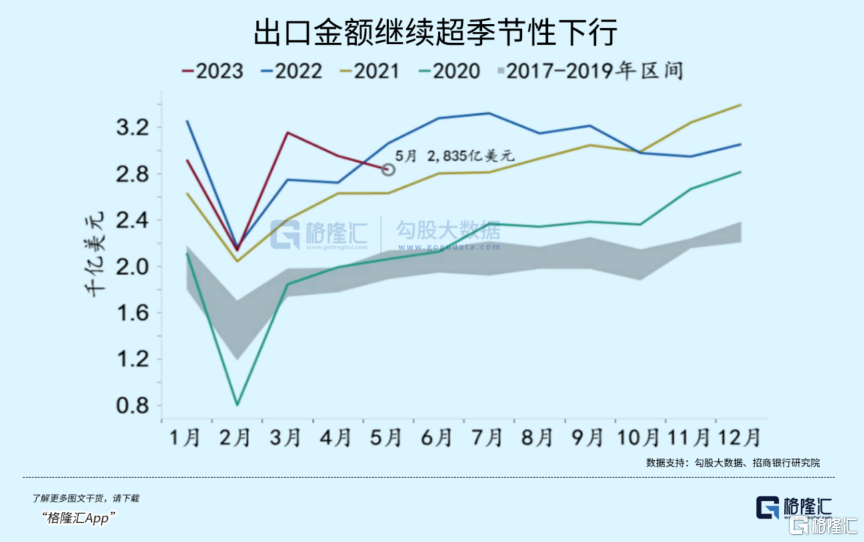

再看进出口。据海关总署,5月出口金额,按美元计,同比-7.5%,而预期是0.1%,较4月大幅下行16个百分点。如果以疫情前2019年同期出口金额为基数计算4年复合增速,5月出口增速为7.3%,较4月的11.1%大幅下滑3.8%。

可见,5月出口环比明显超季节性下行,反映出前4个月积压订单释放对出口形成的支撑作用消耗完毕。很显然,中国的外需压力超预期凸显,扩大内需的必要性进一步上升,刺激政策落地的概率也上升了。

再看投资。基建在过去一年是稳固定投资的一把好手,但今年比较难了,地方政府会有心无力。因为疫情对于政府的资产负债表冲击不小,并且房地产增速往下走,没有太多的卖地收入,财政支出很多又是刚性的,对基建像去年一样大规模投入,亦或是大搞财政刺激,其实不太现实了。今年我们也看到了,基建增速也下来了。

制造业方面,由于进出口需求下来较大,仍然处于被动去库存,也会承受压力。房地产这块,情况大家都知道。这也是市场博弈政策的核心。

三家马车均承受压力,相关政策出台的可能性还是不小的。是托而不举,还是大刺激?

在我看来,托而不举大致会是因城施策,包含部分区域取消限购、降低二套房首付比例、小幅降低房贷利率、降低代理中介费等。但这些政策其实从去年开始一直都在做。

大刺激政策应该包括全面取消所有楼市限制性政策(包括一线城市),并出台鼓励性政策、大规模降准降息、棚改货币化重启、大型经济刺激计划等。

市场关心的点在于一线城市限购是否会放开,是否会大幅降低房贷利率,其实这属于大刺激的范畴。不过,在我看来,在4月底政治局会议“房住不炒”以及此前“不要有大干快上的冲动”等定调,上层定力还是很足的,托而不举概率会更大一些。

目前,市场交易的地产救市逻辑,将在接下来得到验证,主要是看6月15的MLF以及6月20日的LPR利率是否会下调。如果政策保持足够定力,不进行降息,那么市场将证伪此前交易,继续沿着“弱现实,弱预期”方向去演绎。如果是这样的话,那么A股还将承压,基民还得熬一熬。

3

A股主流股指经历了较长时间的调整之后,越往下行,越孕育着重大机会。就像弹簧一样,被压抑的越久,反弹回升就会越猛。不过,对于多数股民及基民而言,还是不容易把握。

有鸡汤说的好:你所赚的每一分钱,都是你对这个世界认知的变现,你所亏的每一分钱,都是因为对这个世界认知有缺陷。你永远赚不到超出你认知范围之外的钱,除非你靠运气,但是靠运气赚到的钱,最后往往又会靠实力亏掉,这是一种必然。

怎么才能少亏钱,少被收割?

在我看来,要认清现实,认清能力圈边界以及恪守能力圈边界。其次,建立起属于自己的一套成熟的交易体系与交易策略,包括择股(择基)、买入、卖出、分散配置、风控体系等等。持续学习、持续提高,努力进化为一名合格成熟的投资者。

但一切看起来容易,也知道很多道理,但依旧赚不了钱,这是散户常态。因为市场是一个博弈场,是不允许绝大多数人盈利的。很无奈,但这就是残酷现实。(全文完)