下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据国际能源署的最新报告《2023年6月可再生能源市场更新》,太阳能光伏新增量在过去几年出现了大幅增长,同时也引领了今年全球可再生能源新增容量的增长。

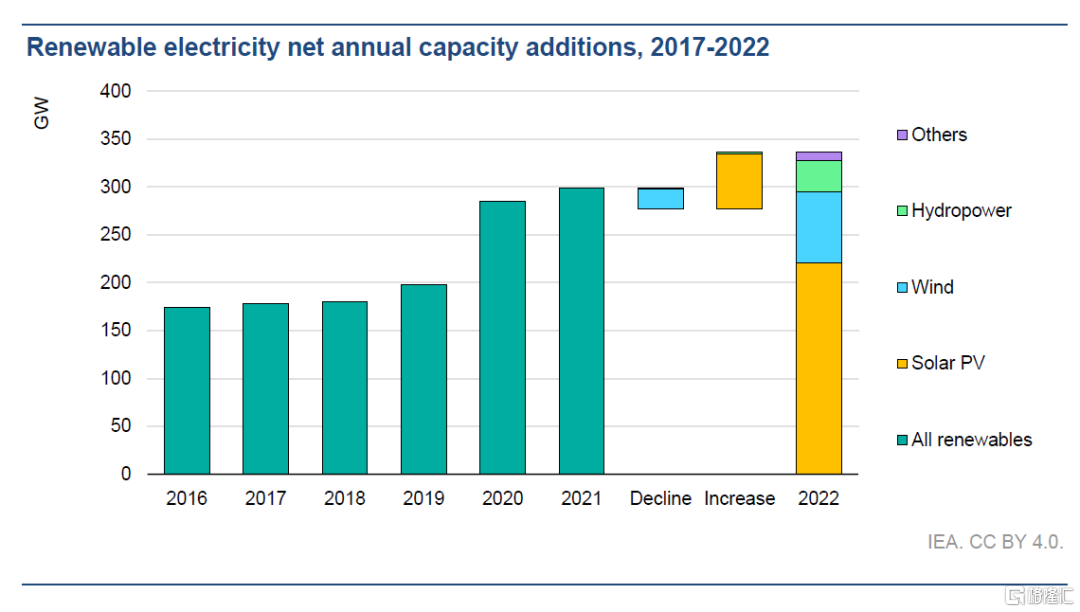

在全球范围内,去年太阳能光伏的净增量为220GW,比2021年增长了35%。然而,2022年可再生能源的整体新增容量仅增长了了13%,为近340GW。

去年太阳能光伏的净增量为220GW,同比增长35%

中国和欧盟(EU)的扩张占年度光伏新增容量的85%以上。除美国外,2022年几乎所有主要市场的年增长率都有所增加。由于供应链的挑战和成本上升,美国市场萎缩了15%。

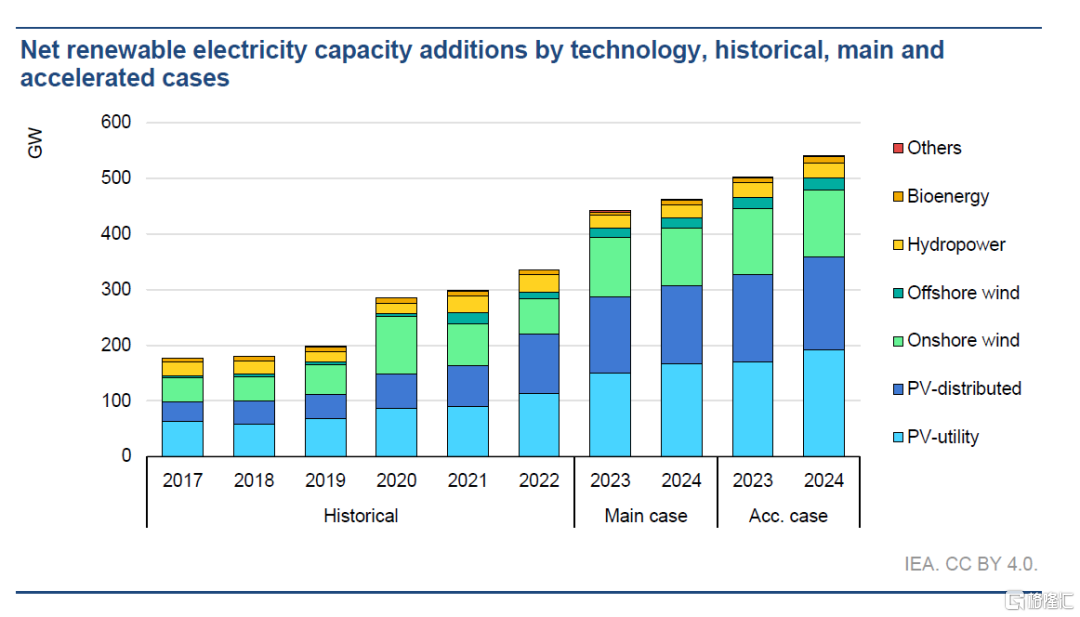

在接下来的几年里,太阳能光伏新增容量将继续增长。国际能源署预计,太阳能光伏将占明年整体可再生能源增量的三分之二。

可再生能源年度电力净增量(2017-2022)

2023年,太阳能光伏仍将是全球可再生能源容量扩张的主要来源,占增长的65%。包括户用和商业系统在内的分布式应用将占全球光伏扩张的近一半。分布式应用的增长部分是由于俄乌冲突推动了全球多地的趸售和零售电价的上涨。因此,对户用和商业客户而言,小型太阳能光伏系统将变得更具经济吸引力。

展望未来,太阳能光伏市场的年度增长趋势预计将会继续,至2024年达到近310GW,比2023年增长7%以上。在包括中国、欧盟、美国和印度在内的所有大型市场,较低的组件价格、更多的分布式光伏系统采用率和大规模开发的政策推动将引发更高的年增量。

与2021年12月的估测相比,IEA将2023年和2024年的可再生能源新增容量预期上调了38%,从逾80GW增至约120GW。在欧盟,户用和商业太阳能光伏系统将占IEA预期增长的74%,其中大部分(82%)增长来自六个关键市场:德国、西班牙、荷兰、法国、意大利和瑞典。

以技术类型划分的可再生能源电力净增量(历史情况、主要情况和加速发展情况)

2021年至2022年的零售电价上涨,以及俄乌冲突后的政策变化促进了分布式太阳能光伏的快速增长。

除了太阳能光伏新增容量外,预计至2024年,所有太阳能光伏生产环节的产能将增长一倍以上,达到1000GW。这一增长主要由中国主导,美国、印度和欧洲的供应日益多样化。

去年,全球太阳能光伏产能增长了70%以上,达到近450GW,其中中国占整条供应链新产能的95%以上。2023年和2024年,全球太阳能光伏产能预计将翻一番,中国将占据90%以上的增长。