下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整个5月,国内几个主要的金融市场均承压下跌,且跌幅颇大,让投资者颇感难做。

6月1日,财新制造业PMI大超预期,且重回荣枯线上方,与前一日国家统计局给的数据相背离。对此,市场做出了积极反馈,开启了一波反弹。

昨日,市场又有不少传言的小作文,尤其是房地产领域,包括一二线城市首付比例二套认定继续放开、拟放宽地产企业三道红线考核,延长过渡期并放松杠杆限制等等。

总之,市场暂且选择相信,A股大盘迎来久违大涨,房地产板块飙升逾4%。商品市场蠢蠢欲动,大涨近1%。期货市场,10年期国债主力价格突袭暴跌0.32%。汇率市场,美元兑离岸人民币一度收复7.1关口。

宏观经济现实表现不理想,各方市场交易主体一直在YY下一波“大干快上”的政策出来。其实,在4月份底5月初,这种期待声音就一直存在,但被无情打脸,最终市场还是按照弱现实来交易。

从上周开始,特别国债、金融大佬开会、降低利率等的小作文特别多,迎合了市场期待。这些是政策出台前的强烈信号吗?还是会再次落空,再次让市场失望?

在繁乱的信息洪流中,拨开迷雾,寻找真相,我们需要从更高维度来理解政策。

01

4月底,政治局会议对于经济的定调很清晰——需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期。但同时强调经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。另外,3月-4月房地产市场已经开始趋冷,但会议中再次强调“房住不炒”,而上一次会议是没有提及的。

按理说,一次政治局重要会议传递的精神一般至少要管3个月,直到下一次召开,即7月底。这次会议表明了政策的十足定力。

5月15日,央行发布最新一期货币政策执行报告。这里面延续了政治局的定调,同样强调房住不炒,坚持不将房地产作为短期刺激经济的手段。这也明确了接下来的政策走向。

5月16日,人民日报发文(……树牢正确政绩观),内容援引了高层在两会期间的重要讲话:"不要有大干快上的冲动,也就是不能不按规律办事,急功近利、急于出成绩。要把这种浮躁心理、急躁心态都压下来,扎扎实实、踏踏实实地搞现代化建设。”

5月17日,人民日报刊发文章,其内容援引高层重要讲话:“任何时候我们都不能走急就章、竭泽而渔、唯GDP的道路。这就是为什么要树立新发展理念。树立正确的政绩观也就在这里,功成不必在我,功成必定有我。"

5月,江苏省委书记信长星在央媒多次发文,多次提到拼经济防止四个冲动——防止不按规律办事、盲目大干快上的政绩冲动;防止不顾财力、无视风险、盲目举债的投资冲动;防止“高耗能、高污染、低水平”项目卷土重来、捡到篮子里就是菜的项目冲动;防止只追新兴产业风口、不顾传统产业升级的不当趋向和冲动。

现在理解政策的思路,不是以前的视角和方法了——经济承压,政策出台救市。

去年重要大会之后,政策的锚定不单单只是“增长”,而是两条腿走路,即“增长”与“安全”,也定调了未来要构建新发展格局、推动高质量发展。

何为新发展格局?从“注重量”向“追求质”转变,不会走老路了,要调经济结构了。当然,不排除一些城市优化地产调控政策。这与大的政策方针并不冲突。

综合以上分析,我个人倾向于政策会在7月底之前会保持比较强的政策定力,现在市场预期非常乐观的政策大招可能会落空。如果是这样的话,A股市场还将继续在“弱现实,弱预期”状态之中。

02

6月,外围市场将面临潜在几大风险的冲击。

最近几日,国内市场,包括美国市场都盯着美国债务上限问题。目前,美国参议院已投票通过债务上限法案。按照程序,该法案将在拜登签字后生效。

美债务上限没有黑天鹅飞出,提振了市场情绪,包括原油、股市等。但债务上限突破后,潜在风险并没有消失。

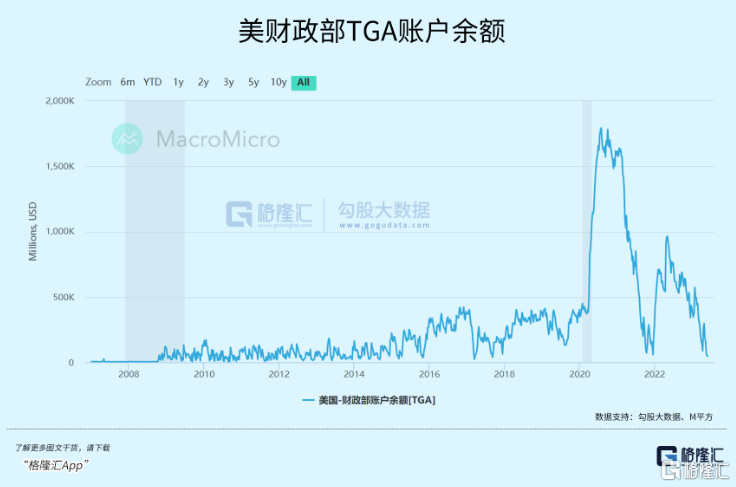

截止5月31日,美国财政部TGA账户余额仅剩下485亿美元。一旦闸门打开后,财政部在短短几个月时间之内将发行数千亿,乃至万亿级别的国债。

现在,美联储仍然处于缩表状态,无法承接财政部发债。这相当于财政部要抽走美国金融市场短千亿美元的流动性,会给当前已经较为脆弱的国债市场造成很大压力,甚至不排除引发流动性危机。

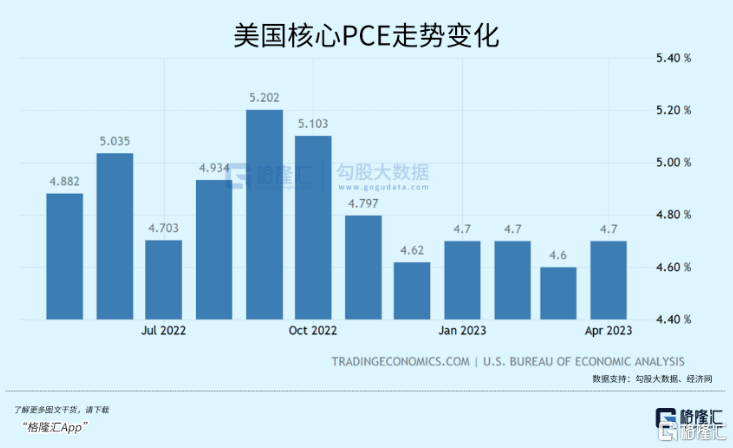

第二,美联储6月是否会继续加息。4月PCE环比增长0.4%,高于市场预期的0.3%和3月份的0.1%,同比增速回升0.2%至4.4%,高于预期的4.3%。

核心PCE环比增长0.4%,高于前值和预期的0.3%,同比增速小幅上行至4.7%。

此数据出来后,市场预期6月份议息会议加息的概率由40%升至70%。而后,多位美联储官员表态“6月可以暂时停止加息”,加上美联储褐皮书似乎也在向市场传递出美国经济状况虽然还“热”,但并没有之前那么“热”的信息。目前,6月加息25个基点的概率已经掉到30%左右。

市场对于6月是否加息摇摆不定,预期变化极快。美联储是否加息还是要看接下来5月通胀等核心数据。不过,按照鲍威尔前一阵子的表态,6月暂停加息应该是绝大概率的。

如果接下来重要数据超预期,美联储被迫加息的话,那么对脆弱的金融市场以及实体经济造成的威胁是不小的。因为当前利率水平已经非常高了,25个基点可有“压死骆驼的最后一根稻草”的威力。

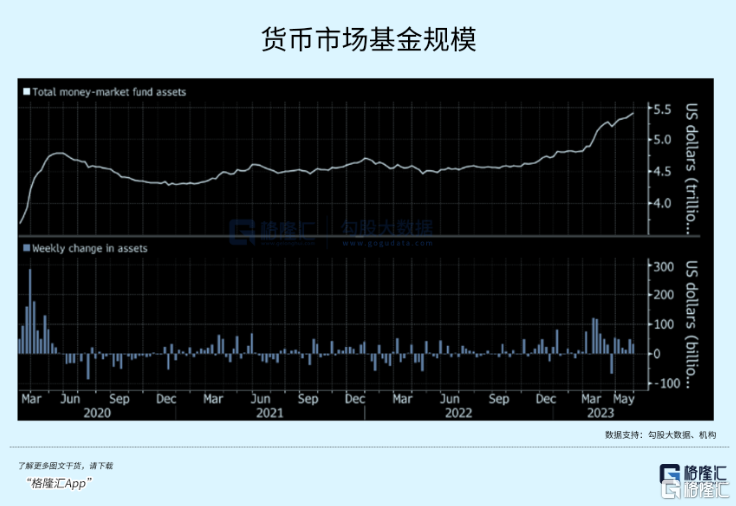

第三,美国银行业危机并没有过去。只要银行系统的钱源源不断流出到货币市场,那么这场危机只会愈演愈烈。根据Investment Company Institute数据,截至5月31日当周,大约有317亿美元资金流入美国货币市场基金。总资产规模达到史无前例的5.42万亿美元,高于5月24日当周的5.39万亿美元。

第四,房地产市场的威胁。据Case-Shiller综合指数显示,3月美国20城房价在非季节调整后,环比下跌1.15%,创下2012年5月以来首次同比下降。此外,近期美国30年期按揭贷款利率曾升至6.9%,再度逼近7%大关,刷新两个多月来高位。

今年4月,美国成屋销售年化户数超预期下降,环比下降3.4%,降幅超过市场预期的3.2%,同比降幅达到23.2%,创11年最大降幅。成屋销量已经跌至20世纪90年代中期的水平。

而房地产市场中,商业地产最为脆弱。马斯克于5月31日在推特上回应一位好友时警告称,美国的商业地产正在迅速崩溃,接下来美国的住宅房价也会下跌。

除了以上潜在几个风险点外,海外市场还面临美国经济非线性承压表现、高收益债券以及垃圾债违约风险、欧洲市场地产及银行风险、日本调整YCC货币政策、俄乌冲突升级等等。

当前,美股爆炒AI概念,拉动指数表现大幅上涨,但对于以上风险点并没有引起足够的重视。在6月,美股市场动荡的可能性越来越高。如果是这样,也会影响A股市场情绪。

03

跌久了跌多了,市场人心思涨。不少人都会按照过去惯用的思维去线性外推,但殊不知,去年大会之后,政策锚定参照物发生了深刻变化。作为理性投资者,不宜依靠过去的经验直觉去做交易假设。

当前的市场环境,小作文满天飞,期待政策的呼声越来越大,市场也反馈积极,有一些“反转”迹象。这与5月初的时候何其相似。这一次,会重演上一次的“假摔”吗?

接下来,我们不妨走一步看一步,谨慎假设,小心求证,不可过于乐观。(全文完)