下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

结论:美国5月份制造业产需错配,产出和就业指数回升,但订单等需求指标继续回落。美国经济正处在从滞胀向衰退转变的阶段,制造业屡创新低,但服务业依然强劲,支撑美国经济的韧性。美国的经济前景和货币政策都具有较强的不确定性,需要等待数据验证衰退。欧元5月份区PMI指数全面下滑,其中制造业大幅降低,服务业小幅回落。欧洲经济呈现出明显的分化态势,服务业和制造业PMI相差11.3个百分点,创历史最高记录。

数据:美国5月制造业PMI指数46.9%,前值47.1%,下降0.2个百分点。美国4月非制造业PMI指数51.9%,前值51.2%,回升0.7个百分点。欧元区5月制造业PMI指数44.6%,前值45.8%,下降1.2个百分点。欧元区5月服务业PMI指数55.9%,前值56.2%,下降0.3个百分点。

要点:新出口订单回升,但是美国国内新订单继续减少,导致新订单指数大幅降低。ISM报告表示“来自中国和欧洲的订单水平出乎意料的表现积极”。美国新国内订单42.6%,前值45.9%,大幅下滑3.3个百分点,是拉动新订单指数回落,进而拉低制造业PMI的主要原因。

5月份美国制造业产出逆势增长,带动就业指数回升。美国经济和货币政策都具有较强不确定性,美联储委员公开讲话也在“继续加息”和“暂停加息”之间频繁转换,因此企业对经济的预期比较混乱。在劳动力市场紧张的情况下,企业试图增加生产、留住工人以应对经济的不确定性。

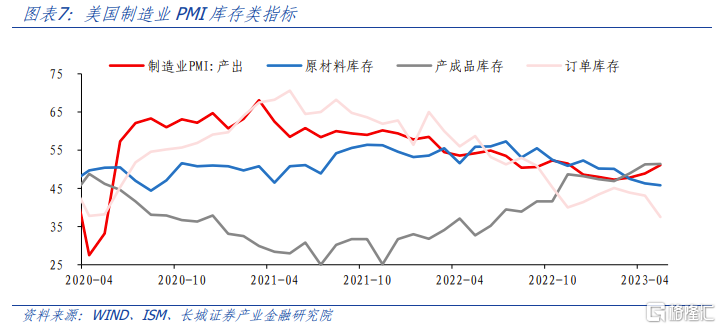

我们认为,从库存类指数来看,订单库存创新低,产出和就业增长只是暂时的,不具有持续性。在供应链压力已经缓解的情况下,原材料库存大幅减少,说明企业还是处在主动去库存阶段。更为重要的一点,5月份积压订单,创2009年4月以来新低,甚至比疫情期间更低。因此,企业缺乏持续扩张生产的动力,产出或将重新回落。

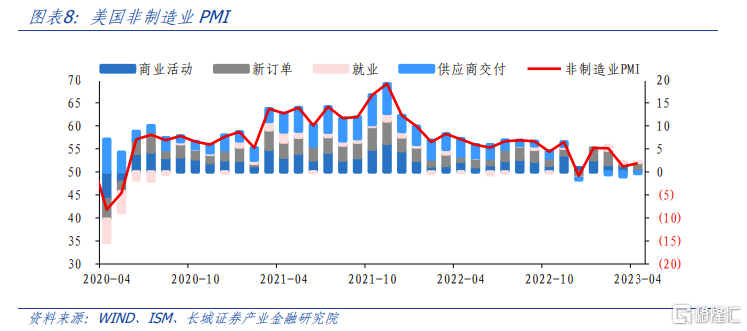

美国4月份非制造业指数51.9%,前值51.2%,回升0.7个百分点。在制造业和服务业大的分化态势下,服务业里以咨询、金融等为代表的商业活动和以娱乐、旅游等为代表的居民活动也呈现小的分化。

欧洲经济呈现出明显的分化态势,制造业回落,服务业旺盛。德国制造业订单指数大幅减少,创2020年7月以来新低。欧洲制造业的阻力已经从高昂成本转为高利率环境。欧元区服务业和工业信心指数均在下降,M1-M2增速差扩大,经济衰退风险依然较大。5月31日,欧央行发布《金融稳定评估报告》,表示“欧元区金融稳定依然脆弱(fragile)”。

1

美国制造业订单库存创新低

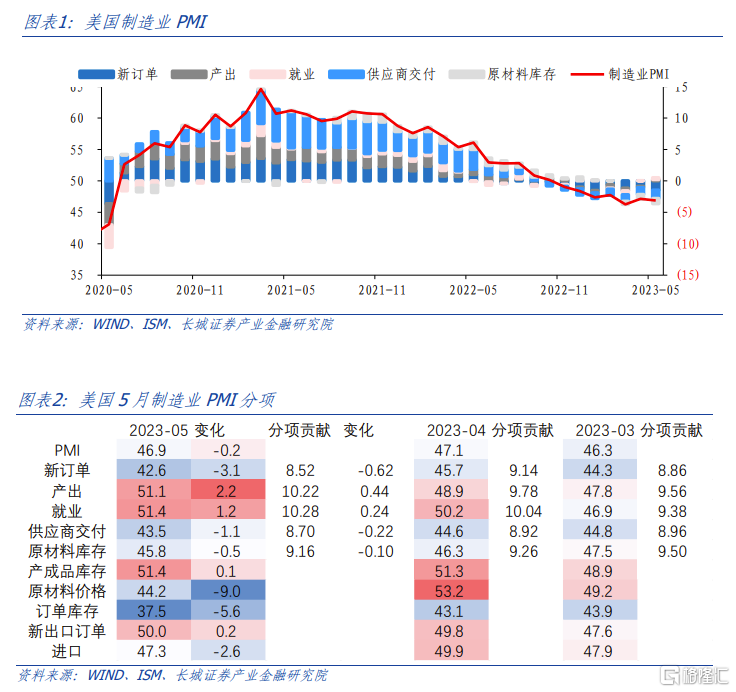

美国5月制造业PMI指数46.9%,前值47.1%,市场预期47.0%。美国制造业再度回落,创2020年5月疫情后的第二低值,仅优于2023年3月的46.3%。美国制造业PMI已经连续7个月位于荣枯线之下,21世纪以来只发生过两次,均出现了经济危机。5月份美国制造业产出和就业回升,但订单等需求指标继续回落,表明制造业产需错配。美国经济正处在从滞胀向衰退转变的阶段,制造业屡创新低,但服务业依然强劲,支撑美国经济的韧性。美国的经济前景和货币政策都具有较强的不确定性,需要等待数据验证衰退。

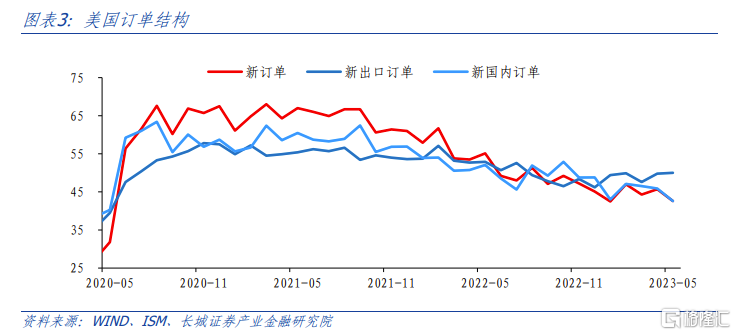

新出口订单回升,但是美国国内新订单继续减少,导致新订单指数大幅降低。5月份美国制造业PMI新订单42.6%,前值45.7%。新订单指数创疫情以来第二低点,接近2023年1月的42.5%。拆解订单结构来看,美国新出口订单50.0%,回到荣枯线水平。ISM报告表示“来自中国和欧洲的订单水平出乎意料的表现积极”。美国新国内订单42.6%,前值45.9%,大幅下滑3.3个百分点,是拉动新订单指数回落,进而拉低制造业PMI的主要原因。

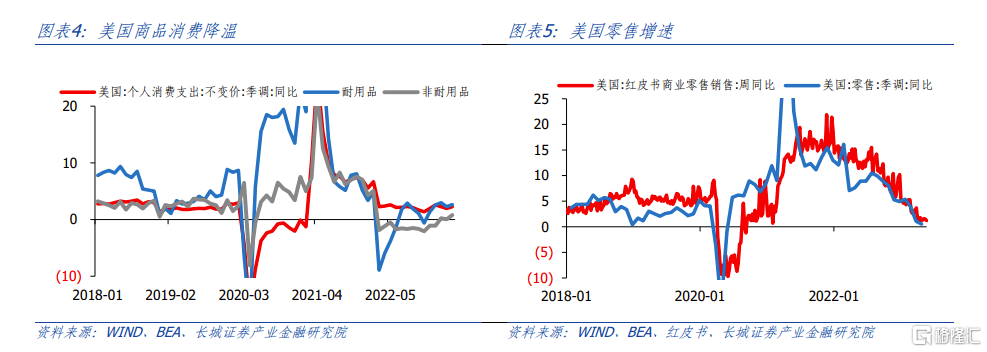

美国商品消费增速回归常态,制造业新订单呈现下滑趋势。美国商品消费需求已经降温,2023年4月,美国实际个人消费支出同比2.27%,基本回到疫情前的均值水平,其中耐用品消费增速2.64%,非耐用品消费增速0.79%,均处于历史较低位。2023年4月美国零售增速同比已经降低至0.54%,更高频的美国红皮书商业零售销售周同比也持续降低,4月份平均值下滑至1.4%。

5月份美国制造业产出逆势增长,带动就业指数回升。5月美国制造业产出指数51.1%,前值48.9%,结束了5个月的收缩区间,就业指数也回升至51.4%。美国经济和货币政策都具有较强不确定性,美联储委员公开讲话也在“继续加息”和“暂停加息”之间频繁转换,因此企业对经济的预期比较混乱。在劳动力市场紧张的情况下,企业试图增加生产、留住工人以应对经济的不确定性。ISM报告表示“企业试图留住足够的工人,为下半年的业绩做准备,但随着积压订单的大规模收缩和新订单的减少,企业还能留住工人多久并不清楚”。

我们认为,从库存类指数来看,订单库存创新低,产出和就业增长只是暂时的,不具有持续性。5月份美国产成品库存51.4%,突破4月份高点,创2016年10月以来新高。5月份原材料库存45.8%,也是创造了2020年9月疫情恢复以来的新低。在供应链压力已经缓解的情况下,原材料库存大幅减少,说明企业还是处在主动去库存阶段。更为重要的一点,5月份积压订单37.5%,创2009年4月以来新低,甚至比疫情期间更低。因此,企业缺乏持续扩张生产的动力,产出或将重新回落。

美国4月份非制造业指数51.9%,前值51.2%,回升0.7个百分点。其中,非制造业新订单56.1%,前值52.2%,大幅反弹3.9个百分点。3月份银行业危机对美国服务业的影响逐渐减弱,非制造业新订单重新增长。4月份非制造业商业活动52.0%,前值55.4%,继续回落3.4个百分点。这说明在制造业和服务业大的分化态势下,服务业里以咨询、金融等为代表的商业活动和以娱乐、旅游等为代表的居民活动也呈现小的分化。

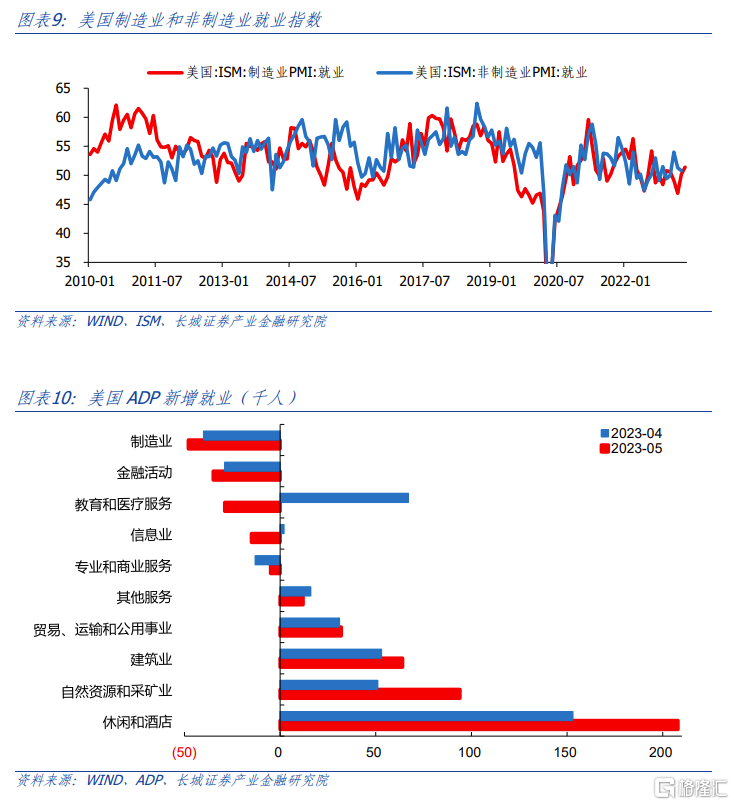

非制造业就业回落,劳动力市场紧张程度或将有所缓解。4月份美国非制造业就业指数50.8%,前值51.3%,连续两个月下降。根据ADP就业数据,5月份金融活动、教育医疗、专业商业服务等商业活动服务的就业人数都在减少,而休闲酒店的就业人数在增加,这也体现出服务业内部的分化趋势。美国劳动力市场过热的原因就在于服务就业,非制造业就业指数回落有利于缓解劳动力市场压力。

美国经济制造业率先回落,而后服务业中的商业活动也呈现出回落态势。这说明高利率对经济的滞后影响正在逐渐从利率敏感性较强的制造业转向利率敏感性较弱的服务业。服务业中商业活动出现了一些回落的迹象,下一步就是继续等待服务业中休闲娱乐业的回落。服务业是美国经济的最后一道支柱,等到非制造业也回落至荣枯线以下,美国经济可能才会转入衰退。

2

欧元区PMI全面下滑

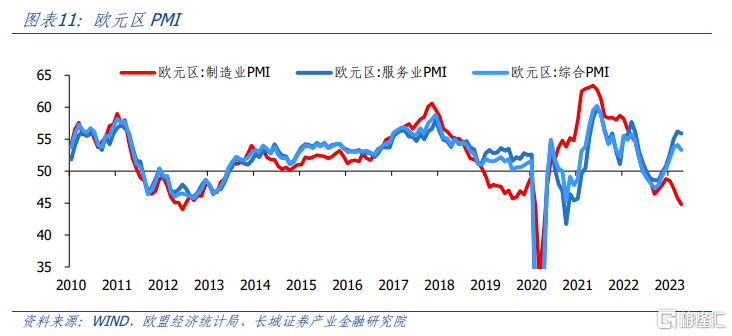

欧元区PMI指数全面下滑,其中制造业大幅降低,服务业小幅回落。2023年5月,欧元区制造业PMI指数44.6%,前值45.8%,大幅下降1.2个百分点,再创2020年6月疫情后新低。5月欧元区服务业PMI指数55.9%,前值56.2%,小幅下降0.3个百分点。5月欧元区综合PMI指数53.3%,前值54.1%,回落0.8个百分点。

欧洲经济呈现出明显的分化态势,制造业回落,服务业旺盛,服务业和制造业PMI相差11.3个百分点,创历史最高记录。原因在于不同部门对利率敏感性不同。制造业固定资产较多,服务业固定资产较少。相对来说制造业投资周期更长,对利率更为敏感。因此欧央行加息之后,制造业率先回落。欧洲通胀仍在高位,欧央行加息周期尚未结束,经济收缩压力和衰退风险依然存在。

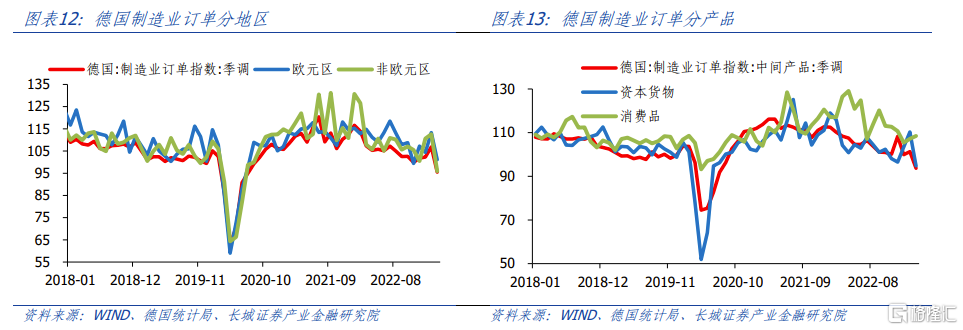

德国制造业订单指数大幅减少,创2020年7月以来新低。2023年3月,德国制造业订单指数95.5,前值106.9,制造业订单大幅降低,表明以德国为代表的欧洲制造业回落。从内外结构来看,欧元区订单指数101.1,前值113.3,非欧元区订单指数95.9,前值112.6,内外订单均大幅萎缩。从产品类型来看,中间产品和资本货物订单大幅减少,消费品订单继续增加,这表明居民消费需求依然旺盛,但企业增加投资、扩张产能的动力不足。

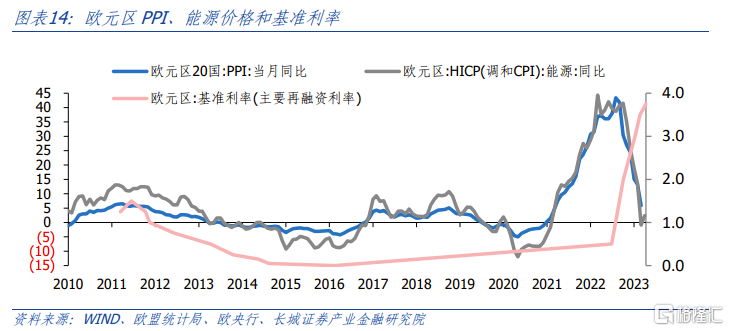

欧洲制造业的阻力从高昂成本转为高利率环境。2022年2月至10月,欧元区制造业PMI连续9个月下降,主要原因就是飙升的能源价格和短缺的天然气,2022年8月欧元区PPI同比达到历史最高的43.4%。在能源成本掣肘已去、PPI同比回落的情况下,2023年1月以来,欧元区制造业PMI还是再次连续下降,原因已经转变为高利率对制造业的限制。自2022年7月欧央行加息以来,欧元区基准利率已经上升了375bp。

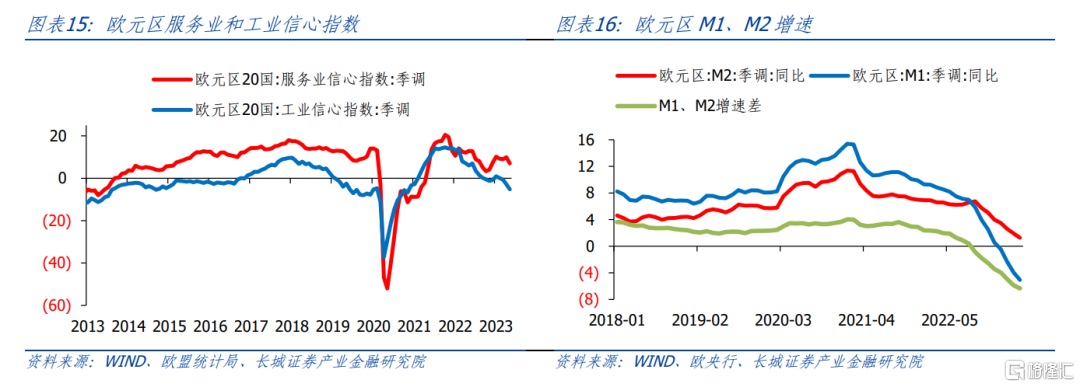

欧元区服务业和工业信心指数均在下降,M1-M2增速差扩大,经济衰退风险依然较大。2023年5月,欧元区服务业信心指数7.0,工业信心指数-5.2,均呈现出下滑趋势。欧央行加息后,欧元区货币增速明显下降。2023年4月,欧元区M1同比-5.06%,M2同比1.27%,M1-M2增速差扩大至-6.33%。M1-M2增速差反映了经济的活力,是经济的领先指标。货币增速下降且增速差扩大,说明欧洲经济正在从滞胀向衰退转变。

5月31日,欧央行发布《金融稳定评估报告》,表示“欧元区金融稳定依然脆弱(fragile)”。第一,“紧缩的金融环境考验着家庭、企业、政府和房地产市场的弹性”。第二,“考虑到投资基金的脆弱性、估值过高、高波动性和低流动性,金融市场很容易受到无序调整的影响”。第三,“对近期欧元区以外的压力,欧元区银行表现稳健,但较高的融资成本和较低的资产质量可能拖累盈利能力”。总体而言,利率上升导致融资条件收紧,经济前景不确定性较强,如果房地产和金融市场发生剧烈调整,可能影响金融系统的稳定。

风险提示

金融风险集中爆发;美联储继续加息;国际局势恶化;美国通胀反弹注:本文为长城证券2023年6月2日研报《美国制造业产需错配加重》,报告分析师:蒋飞S1070521080001 、贺昕煜S1070122050027