下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

联合光伏(00686.HK)昨日中午发布公告,确认完成出售子公司Fortune Arena Limited 70%的股份。下午股价便大涨6个点,今日又大涨10个点。从10月8日确定出售之后股价一共上涨了25%。当然这是从市场公开信息猜测的原因。至于上涨的根本原因怕是传闻联合光伏的主席要换人了。虽然联合光伏的第一大股东是招商新能源,但基本没管过,而市场对联合光伏的主席普遍不是很看好。

先说说出售的业务,Fortune Arena Limited是公司一个历史遗留的问题,主要经营太阳能电池,从13年年报上看,公司产能有200兆瓦,但产量只有75兆瓦,使用率只有37.5%。结果就是一直拖累公司业绩增长,并且收入都不足以弥补厂房设备的折旧。

虽然14年半年报中有披露说于独立第三方签订了谅解备忘录要出售这个一直来处于亏损的业务,但鉴于备忘录不具法律效应,再加上公司历史上有过跳票记录,大家都不怎么相信。股价也仍就一路下跌,但真正的下跌原因恐怕不是这个。

接着就说说这个跳票的事。

2012年,联合光伏的第一大股东招商新能源和保利协鑫签订了一系列合作协议,保利协鑫建电站,招商新能源收购来运营。之后,传闻因为收购价格谈不拢,双方就闹起了别扭,保利协鑫干脆就拉上了协鑫新能源(0451.HK)自立门户自己搞运营,协鑫新能源的股价大家也看到了。今年7月份保利协鑫减持联合光伏1185万股,套现1217万港币,持股占比下降至4.92%。而在2013年6月份,联合光伏借壳上市的当口,保利协鑫还持有联合光伏12.34%的股份。7月份之后保利协鑫一直在出货,便把股价压低了。

以前招商局对联合光伏和招商新能源是不怎么管的,招商新能源只是招商局的三级子公司,传说今年8月会变成二级子公司,但也没了下文。另外联合光伏主席也持有招商新能源46%的股份,所以基本上就是这位主席在管事。2013年初,招商新能源借金保利的“壳”上市,2014年2月,“金保利”更名为“联合光伏”,正式展开其对电站的布局。有的说法是本来改名不叫联合光伏,就叫招商新能源,但刚才说了招商局当时不怎么管,对管事的主席不是很放心,不愿意砸了“招商”这块牌子才改的联合光伏。也许这桩合作的流产加上目前联合光伏收购项目不如预期导致市场对这位主席不是很满意。所以市场上就传出了招商局的三把手要来接替招商新能源,并且会把联合光伏的管理层也更换。当然以上这些都是市场传闻,全部都有待证实。

下面说点正经的,在完成出售太阳能电池业务后,公司就可以专注主营太阳能电站运营业务了。

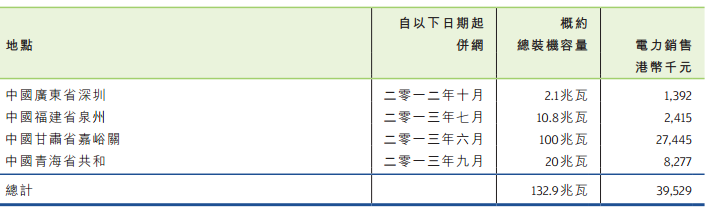

2013年电力销售情况

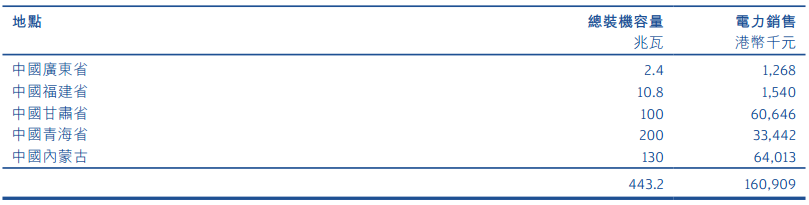

2014年上半年电力销售情况

从上面两张表可以看出,公司在13年能入报表的装机容量只有140MW不到,而且超过130MW在下半年才并网发电,所以录得的电费收入并不可观。但是进入14年半年报的装机容量却达到了近470MW,主要为青海项目和内蒙古项目顺利完成收购,并且仍在跟进内蒙古余下的105MW。

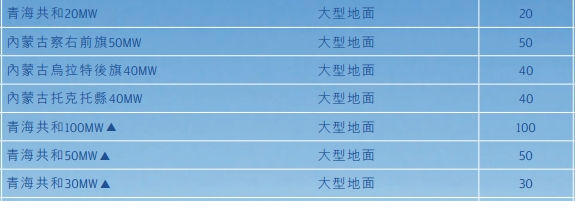

2014年上半年新增装机

file:///C:/Users/glh/AppData/Local/Temp/msohtmlclip1/01/clip_image007.png

公司自己预计14年新增装机容量为500MW至1000MW,目前已经完成的只有330MW,即至少还有170MW的空间。目前公司签订的有与中国建材达成收购500MW的框架协议,与国电光伏达成收购400MW的框架协议,与英利达成300MW的收购框架协议。当然,这些都是框架协议,最后成不成还要综合各方情况,其实最早今年公司计划新增装机容量目标位1000MW,后来才改为500MW至1000MW,可见其中进程并不是特别顺利。另外管理层表示过会仔细甄别候选项目,IRR不能低于9%,可能也会导致有些项目不满足而下调目标。

公司已于2014年4月起披露季度发电量数据,上半年14个电站(包含内蒙古65MW项目)发电量约2.42亿千瓦时,二季度发电145373千瓦时,平均每兆瓦发电小时273.3小时。今年3季度发电191915千瓦时,平均每兆瓦发电335小时。除了3季度日照时间增加,应该会和弃光限电有关,尤其是青海项目。青海项目二季度发电35,934兆瓦时,而三季度发电74,084兆瓦时。考虑到四季度日照时间会下降,应该会和2季度差不多,在不考虑新增装机容量的情况下,预计今年总共可以发电590,000兆瓦时。

资金来源充足

收购电站是需要大量资金的,公司的融资能力十分重要。很多银行的信贷指导意见都是看好光伏下游行业。深圳国开行为公司装机1GW的光伏电站提供融资;中金租赁拟向公司提供不少于人民币100亿元的融资租赁,旨在为公司未来5年的发展提供资金支持;公司还与国开行协议总金额14.8亿元的长期贷款,其中1.5亿贷款资金已经放款。

关于估值

联合光伏目前的估值比较困难,因为公司的看点在于新增装机容量带来的发电大幅增长,在目前的情况下,公司目标500MW至1000MW的跨度非常大,很难对新增装机容量做一个比较准确的判断。比较肯定的是今年年报肯定比13年年报漂亮很多。一是剔除亏损业务一次性可以带来超过2亿的收入,14年上半年的发电收入也才1.6亿元。二是没有了13年重大收购所带来的商誉减值。三是离公司最低新增装机容量的目标还有170MW,如果给力点的话翻个一至二倍下半年新增个340MW也不是没有可能。

总结来说,公司成功出售亏损业务是个好兆头,如果市场的传闻没有被证伪,招商局真的开始接手联合光伏了,光是抱个招商局的大腿这股价都能上天了。