下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【新股点评】:奥星(6118)借助行业高成长发挥领先及先发优势

认购意见:建议积极认购

奥星生命科技

公司简介

奥星生命科技是一家在中国领先的高端综合服务及产品一体化工程解决方案供货商,公司提供的解决方案包括流体与生物工艺系统、洁净室及自动化控制与监控系统、粉体固体系统及GMP合规性服务,可在药品生命周期的关键阶段(从研究、开发、中试车间、商业生产到产品上市)协助客户。公司与合营公司亦从事各种高端制药设备及生命科技耗材的制造、销售及分销。客户包括利君集团公司、海正药业、成都生物制品研究所、华兰生物、上海生物制品研究所、葛兰素史克生物制品及北京费森尤斯卡比等制药公司。公司的的增值一体化工程解决方案协助客户进行系统建设、使用硬件及软件工程及技术,包括就系统设计、设备选择、生产工艺流程、生产技术应用及验证文档提供建议。

公司作为中国制药设备、工艺系统及服务市场的最早参与者之一,拥有丰富的经验、强大的研发实力、品牌知名度、专业的人才及尽职敬业的管理层。多年以来,通过提供多元化的产品组合及服务与主要客户建立了长期业务关系。在制药设备、工艺系统及服务市场取得了认可和较高的知名度。

业务模式

公司透过直销、定期出席国际展览会及大型会议,并与供货商举办研讨会,根据三种业务模式经营业务。(a)一体化工程解决方案,公司协助客户创设量身定制的生产设施,并就系统设计、设备选择及系统建设向客户提供建议,该业务模式下的大部分收入按「建造合同」及「销售货物」的收入确认方法确认,佣金及代理费的金额较小;(b)咨询服务,该业务模式下的收入源自所提供的服务;及(c)分销及代理,该业务模式下的收入源自货物销售及代理费。

在一体化工程解决方案业务模式下,公司主要提供(1)流体与生物工艺系统,包括(i)制药用水系统(ii)配液及生物工艺系统。(2)洁净室及自动化控制与监控系统,包括(i)污染水平在受控范围之内的洁净室环境(ii)自动化控制与监控系统及控制与监控制药生产工艺。(3)粉体固体系统,主要提供一体化工程解决方案,建设系统以无尘密闭方式处理呈固体或粉体形式的药品。

在咨询服务业务模式下,公司主要提供与GMP合规性有关的咨询服务。

在分销及代理业务模式下,公司分销(1)生命科技耗材:公司分销各种用于生命科技行业的生命科技耗材,如清洗剂、消毒剂、指示剂、无菌袋、清洁工具及个人防护产品;(2)制药设备分销及代理:公司是各类制药设备、零件及组件的分销商及销售代理。

客户与供应商

公司的客户包括知名制药企业、生物制药公司及研究机构,公司92%以上的客户来自中国,截至2013年12月31日止三个年度及截至2014年6月30日止六个月,分别有约92.8%、92.2%、93.9%及91.2%的收入来自中国客户,其他收入则来自海外客户;已确认收入的合同数目分别为2,956份、3,421份、4,433份及2,588份;五大客户的收入分别占收入总额约22.4%、18.5%、19.3%及20.1%;客户数目分别为707名、788名、954名及761名。

公司可自制或采购STERIS-AUSTARWFOE生产的产品,或向位于美国、欧洲及中国的解决方案合作伙伴或制造商(如西门子、Rockwell、Hach、PIAB及ChargePoint)采购产品,其中STERIS-AUSTARWFOE、Hach及ChargePoint为公司的五大供货商之一。公司的一体化工程解决方案所用的泵、阀门、不锈钢管、流量计、自动化控制PLC、过滤器、EDI系统、压力计等辅助部件主要向中国供应商采购。五大供货商作出的采购额分别占采购总额约22.9%、24.2%、26.6%及23.1%。

生产厂房

公司与合营公司共拥有四个生产厂房,分别位于上海、石家庄及北京,总建筑面积约为18,110平方米,公司过往年度的大部分主要产品的生产车间利用率高于70%。拟透过收购一幅面积约共53,000平方米的土地并在石家庄新建一个研发与制造中心,总建筑面积约为32,000平方米至35,000平方米,预计分两期建设来扩充生产设施,将于2016年第一季度投产。公司亦计划将所拥有的位于上海的部分物业开发为松江制造中心,总建筑面积约为16,000平方米至18,000平方米,预计将于2017年第一季度投产。

竞争优势

公司作为中国制药设备、工艺系统及服务市场的最早参与者之一,在行业内处于领先地位,能提供高端核心服务及定制式一体化工程解决方案和服务;公司可以抓住快速成长及发展的制药行业的发展良机;公司具备丰富的技术专长、深厚的经验和强大的研发能力;通过多年的发展,公司与中国及新兴国家知名大型制药公司建立长期稳定的合作关系。

财务概要

2013年12月31日止三个年度及截至2013及2014年6月30日止六个月公司收入为325,178、420,753、705,153、354,070、320,823千元,同期公司毛利为100,521、136,449、214,966、106,120、113,737千元,2011-2013年度及2013和2014年6月30日止6个月公司的整体毛利率分别约为30.9%、32.4%、30.5%、30.0%及35.5%净利润率分别为8.4%、8.4%、7.6%、10.1%、10.2%;息税折旧及摊销前利润率分别为13.2%、13.6%、11.9%、14.8%、15.1%。流体与生物工艺系统的毛利率约为20%-27%,洁净室及自动化控制与监控系统毛利率约为30%-37%,粉体固体系统毛利率约为34%-45%;GMP合规性服务的毛利率约为53%-70%;生命科技耗材分销及代理毛利率约为40%-57%,制药设备分销及代理的毛利率约为30%-60%。

集资用途

•约39.6%或114.5百万港元(约人民币92.0百万元)将用于为石家庄研发与制造中心的开发及建设成本提供资金;

•约14.2%或41.1百万港元(约人民币33.0百万元)将用于为松江制造中心的开发及建设成本提供资金;

•约6.8%或19.7百万港元(约人民币15.8百万元)将用于扩展销售及市场推广网络;

•约9.5%或27.4百万港元(约人民币22.0百万元)将用于为研发活动提供资金;

•约20.0%或57.9百万港元(约人民币46.5百万元)将用于收购公司未来可能于中国、北美或欧洲物色的公司之权益;

•约9.9%或28.7百万港元(约人民币23.1百万元)将用作营运资金及其他一般公司用途。

行业概览

中国城镇居民人均可支配收入从2008年的人民币15,781.0元增至2013年的人民币26,955.0元,复合年增长率为11.3%,预计2019年进一步增长至人民币45,071.1元,2014年至2019年的复合年增长率为9.2%。中国农村居民人均净收入从2008年的人民币4,760.6元增至2013年的人民币8,896.0元,复合年增长率为13.3%。预计2019年进一步增至人民币15,616.2元,2014年至2019年的复合年增长率为10.1%。

中国制药行业的价值链由3个主要部分构成:(i)上游包括制药设备制造,(ii)中游包括制药设备、工艺系统及服务及(iii)下游为药品制造。公司的业务主要涵盖中游行业,中游行业提供一体化工程解决方案,是连接上游的制药设备制造及下游的药品制造的关键行业。中游行业制药设备、工艺系统及服务市场为技术密集型产业,涵盖制药工艺技术、机械制造、自动化控制、工程与验证等多个领域。

自2008年起,中国已实施医疗改革,2009年至2011年期间,中国政府将其基本医疗保险的承保范围扩大至中国约95%的人口,从而建立全球最大的基本医疗保险制度。中国已建立全民医疗保险,覆盖人数到2010年底为1,270百万人,占总人口比例由2000年的15%增至95%。随着新版《药品生产质量管理规范》(「GMP」)的实施,为确保按照质量标准持续生产及控制产品,制药企业预计投资约人民币850亿元用于改良、更新及新建项目。中国制药行业的固定资产投资由2008年的人民币1,073亿元增加至2013年的人民币4,851亿元,复合年增长率为35.2%,预计2019年将达到人民币13,719亿元,2014年至2019年的复合年增长率为17.0%。

中国制药设备、工艺系统及服务市场的市场规模以24.8%的复合年增长率从2008年的人民币270亿元增长至2013年的人民币819亿元,并预计2014年至2019年会以14.3%的估计复合年增长率增长。洁净公用设施、工艺系统及服务市场以26.3%的复合年增长率从2008年的人民币151亿元增长至2013年的人民币485亿元,并预计2014年至2019年会以15.7%的估计复合年增长率增长。高端洁净公用设施、工艺系统及服务市场的市场规模从2008年的人民币26亿元增长至2013年的人民币111亿元,复合年增长率为33.7%,预计2019年将增至人民币443亿元,复合年增长率为24.7%。

中国制药设备、工艺系统及服务市场的动力:(1)中国新版GMP标准的实施(2)中国与美国及欧洲之间GMP标准的差异(3)预计增加药品出口将推动制药企业采用更多先进设备及系统(4)高端市场份额增加(5)生物制药产业市场份额的增长预计将为市场参与者创造机遇(6)国外制药企业将国际技术引进中国(7)人工成本增加及人均低产值均增加对制药设备、工艺系统及服务的需求。

2013年,中国是制药设备、工艺系统及服务市场的第三大市场。被视为全球市场最重要的制造中心及外包地之一。与中低端成熟市场的产品相比,中国的产品在成本上具有领先优势。然而,在高端市场,中国的产品在技术上缺乏竞争优势。与新兴市场(包括金砖四国及东南亚国家)的产品相比,中国的产品在价格、质量及售后服务上具有整体优势。

公司的在行业内的地位:

海外公司大多多元化经营,涵盖油气、建筑及基础设施等方面,公司在制药设备、工艺系统及服务市场中并无直接可比的海外一体化服务供货商公司。

行业门槛和进入壁垒

人才、研发能力及专有技术;人才队伍;资本密集型行业;品牌及声誉;缺乏网络渠道而限制业务扩张。

原材料价格波动情况:制药设备使用最多的金属材料包括镀锌板、冷轧钢板、热轧钢板、钢丝、螺纹钢及中厚钢板。制药设备制造商可以将成本与原材料价格上涨进行对冲,专注于解决方案开发及设备装配的解决方案供货商不会受到原材料价格波动的直接影响。2011年-2014年6月30日中国主要钢材的过往价格均呈下降趋势。

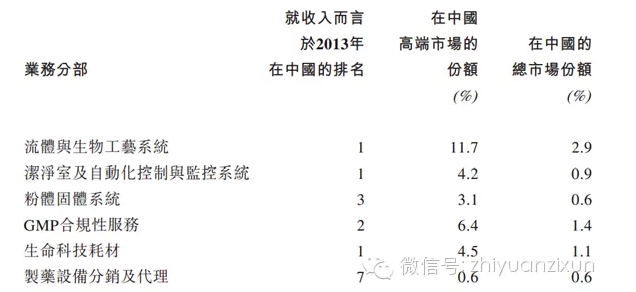

总体来看,公司作为中国制药设备、工艺系统及服务市场的最早参与者之一,拥有丰富的经验、强大的研发实力、品牌知名度、专业的人才及尽职敬业的管理层。多年以来,通过提供多元化的产品组合及服务与主要客户建立了长期业务关系。在制药设备、工艺系统及服务市场取得了认可和较高的知名度。在流体与生物工艺系统、洁净室及自动化控制与监控系统、粉体固体系统、GMP合规性服务、生命科技耗材等方面均名列行业前茅,公司毛利率维持在30%左右的水平,同时在行业面临人才、研发能力及专有技术、资本、品牌及声誉、网络渠道等门槛和进入壁垒的情况下,公司可以很好的发挥领先优势和先发优势,伴随着中国城镇及农村居民人均可支配收入的逐年提高,中国医疗改革的持续推进,基本医疗保险承包范围的扩大和覆盖人数的持续增加和占人口比重的大幅提升,新版GMP的实施,中国制药行业的固定资产投资以35%的CAGR高速增长,未来仍将保持17%的高速增长,身处连接上游制药设备制造和下游药品制造的制药行业产业链关键环节,公司可以很好的把握制药行业的发展良机巩固和壮大自身发展,加之中国作为制药设备、工艺系统及服务市场的第三大市场和全球市场最重要的制造中心和外包地之一,与中低端成熟市场的产品相比,中国的产品在成本上具有领先优势,在高端市场技术上却缺乏竞争优势,与新兴市场相比产品在价格、质量及售后方面具有整体优势,因而产品具有较强的竞争力。但公司并无与客户签订长期合作协议,且公司的部分销售以项目为基础,可能并无经常性业务,未来的扩张计划或可能失败,项目成本可能超支,公司的品牌市场认知度可能遭受负面报道的不利影响,公司还面临着行业内制药企业的竞争并依赖制药行业发展。总体而言,公司具备较强的竞争优势和先发优势,伴随着中国制药行业的快速成长和高速发展公司业务具备较好的成长性,公司的合理估值为11.45-15.60亿港币,相当于21.37-29.12倍历史PE,建议积极认购。

风险因素

公司可能无法保持历史增长率或利润率,且经营业绩可能大幅波动;公司的成功取决于品牌的市场认知度,公司或会因负面报导而受到不利影响;公司的生产设施的扩张及新研发设施与展示中心的投资未必如计划般成功;公司部分销售乃以项目为基础,且公司可能并无经常性业务;一体化工程解决方案项目成本超支将影响成本及对财务表现构成重大影响;公司依赖稳定及充足的优质原材料供应,而这可能受到价格波动及其他风险的影响;未能及时完成某些一体化工程解决方案项目及咨询服务项目可能对公司的财务表现、声誉构成重大影响,公司亦可能面临最终申索;公司目前在中国享有的「高新技术企业」税收优惠可能出现变动或被终止;公司投保范围可能不足以涵盖产品责任申索;公司在拓展新市场过程中可能面临困难,对公司的经营业绩产生重大影响;第三方可能会侵犯公司的知识产权,或公司可能因被指控侵犯其他方的知识产权而遭索赔;受市场需求驱动,业务模式会不断发展,可能导致服务及产品组合的变动、利润率及营运资金需求的波动;我们旨在加强系统及产品应用的研发活动未必会产生具有意义的成果;公司管理层及人才流失风险;未能维持与合营公司合伙人的关系或会对公司的业务、经营业绩及财务状况产生不利影响;公司面临客户的信贷风险并可能面临较长的贸易应收款项周转期;公司依赖制药行业的发展;公司可能会面临与其他制药企业的竞争;公司须遵守中国多项环境、安全及卫生法规,可能面临因违法违规遭受处罚、罚金、政府制裁、诉讼及╱或暂停或吊销公司开展业务的执照或许可证;雇员从事腐败或其他不当行为,损害公司的声誉、销售及业务前景。(来自智远资讯)