下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

去年债券市场受困于资产荒,信用利差被极致压缩,而年末的赎回潮更像是资产荒过程中的一段插曲,部分品类信用利差在快速抬升后再次回到较低位置,当前再现的资产荒也可谓成功接过了2022年的接力棒。市场流动性宽松适度,投资者风险偏好较低,结构性资产荒短期内或将持续,中长期来看,稳健货币政策和配置资金渐进入场或将继续助推利差收敛,信用债将迎来二次抢跑机会。

短端信用品类更受青睐,不同板块间也有所分化。信用市场各板块间期限分化均尤为明显,1年期信用利差所处位置明显低于中长久期,短久期信用品类更受市场青睐。不同板块方面,城投、煤炭板块整体受市场认可度较高,板块内仅呈现明显的期限分化;对于地产、钢铁板块,配置机构则不敢轻易进行下沉资质,低等级信用利差也位于绝对高位;商业银行二永债则出现一定分化,短端二级债更受市场青睐,而永续债利差则普遍处于较高位置。

“资产荒”的形成需多资金和缺资产两因素满足其一。“资产荒”现象的形成可解释为多余的资金无法买到合适的资产,因此多资金和缺资产两者也成为了一个相对的概念。当货币政策相对宽松时,使得资金相对资产更为充裕,进而形成资产荒;同样,当优质资产供给出现下降时,而投资者又有较大配置需求,会使得资产相对资金显得更稀缺,进而也形成资金和资产的错配,使得市场陷入资产荒行情。通过对历次资产荒的回顾,可以发现多资金和缺资产两者不必均满足,两者满足其一则有概率引发资产荒。

当前资产荒实质是接过2022年的接力棒,且结构性特点明显。2022年信用市场陷于资产荒的困境中,信用利差始终处于下降区间,各板块均被压至历史低位,进一步压缩的空间较小。而2022年末的债市调整其实是按下资产荒讨论的暂停键,资产荒现象并未实质性消退。进入2023年,投资者受赎回潮影响更倾向于配置流动性较强的优质资产,进一步加大了资金与优质资产的供需错配,一方面延续了资产荒现象,可谓顺利接过了2022年资产荒的接力棒,另一方面,较低的风险偏好使得本轮资产荒结构性特点鲜明,流动性较好的信用品类利差已被压缩至较低位置。

预计短期内结构性资产荒仍将持续,但大范围资产荒现象蔓延的可能性较低。一方面由于赎回潮后投资者风险偏好较低,另一方面3-4月市场债务压力相对集中,投资者倾向于配置优质资产以避免估值压力,使需求有较强保障。且优质资产供给相对偏紧,对优质资产的需求仍高于供给,预计短期内结构性资产荒将持续。近期央行释放呵护流动性信号,但货币政策倾向于“稳健”的基调不变,大幅宽松场景难再现,多资金的环境难以充分满足。稳增长背景下,预计投资者风险偏好也将逐渐提高,不再拘泥于优质资产的抢配,可配置资产选择会增多。长远来看,预计资金与资产错配现象将得到一定缓解,大范围的资产荒现象蔓延的可能性较低,但资产荒的结束将是一个循序渐进的过程。

充分挖掘未被关注的优质资产。地产、钢铁板块信心仍在恢复过程中,因此部分品类信用利差较其余板块仍较高,而当前地产数据的回暖给予投资者一剂强心剂,建议重点关注受政策支持力度较高的头部房企和有较强信用保障的钢铁央国企的存续债券投资机会。2022年末的债市调整使得煤炭债和二级债板块1年期与3年期品类间期限利差开始拉大,久期策略的性价比也由此显现。2023年随着地方债务压力化解工作进一步铺开,城投市场出现实质性违约的概率较低,可适度下沉资质以挖掘相对优质资产,建议关注高资质地区的区县级平台或市场热议地区的省级平台存续债券的配置机会。

风险因素:信用违约风险频发;政策调控超预期等。

正文

市场对于资产荒的关注度提升。回顾自22年二季度开始,信用债市场陷入资产荒的甜蜜场景,信用市场各品类利差出现明显下降。而2022年末债券市场迎来一波快速调整,市场对于资产荒的关注度由此消退,更多地关注理财赎回潮带来的影响。进入2023年3月以来,债市调整以及理财赎回的冲击已基本消散,短端信用债利差也已被压至较低位置,市场又开始担忧资产荒是否重现。

哪些资产更受青睐

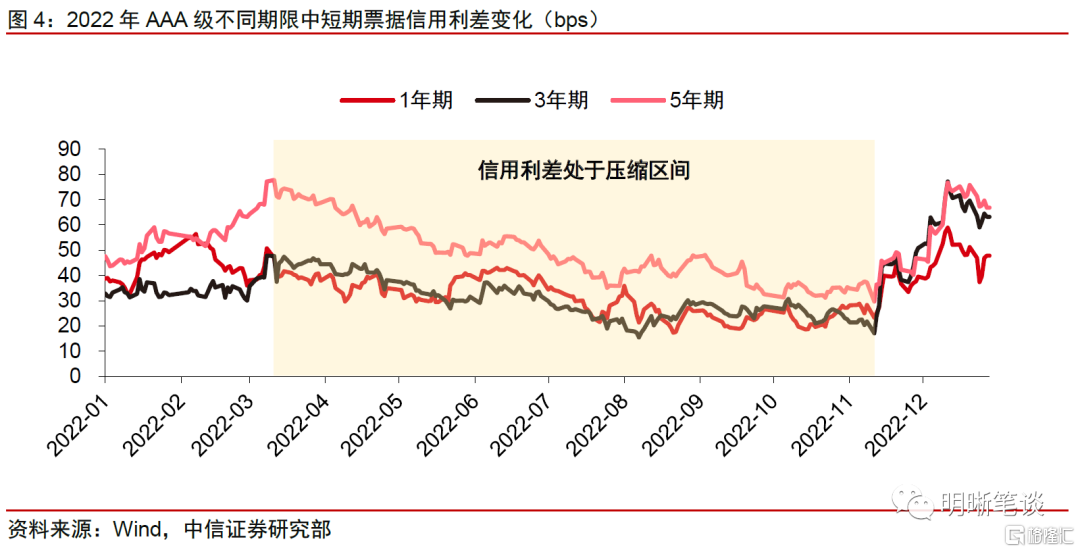

市场更多的配置短端信用债。2022年末债市调整后,短端信用债表现一直更为亮眼,信用利差下降幅度也明显大于中长端。而进入2023年2月中下旬,短端信用利差压缩受阻,出现短暂回升,而中低等级中长端品类的信用利差则继续下降。而进入3月后,一方面由于优质资质的相对缺失,另一方面由于投资者仍继续配置短久期债券,短端信用利差再次出现下行,当前1年期各等级信用债利差已被压至较低位置,部分品类已回到2022年末债市调整前水平。

机构投资者对于不同板块的偏好也有明显不同。整体来看,目前各板块信用债间期限分化均尤为明显,1年期信用债利差所处历史分位水平明显低于中长久期。即便如此,板块的分化仍存。具体来看,城投、煤炭板块整体受市场认可度较高,1年期的品类更为投资者所青睐,且板块内仅呈现明显的期限分化;地产、钢铁板块则略有不同,短端高等级品类利差也已被压缩至较低位置,受市场认可度相对较高,但AA级地产债和钢铁债所面临的环境则截然不同,配置机构不敢轻易进行下沉资质,因此信用利差也处于绝对高位;商业银行二永债也出现一定分化,短端二级债更受市场青睐,信用利差也处于相对较低位置,而永续债利差则普遍处于较高位置,也有一定等级分化。

优质资产的“稀缺”使信用市场再次陷入结构性资产荒。信用市场并不是缺乏资产,而是缺乏优质资产。叠加理财赎回潮后投资者更倾向于保守的配置策略,部分流动性较好的板块或是品类则更受市场青睐,市场需求明显增加的背景下也使得信用利差继续压缩,信用市场也因此陷入结构性资产荒。

资产荒发生有哪些共通点

2016年资产荒

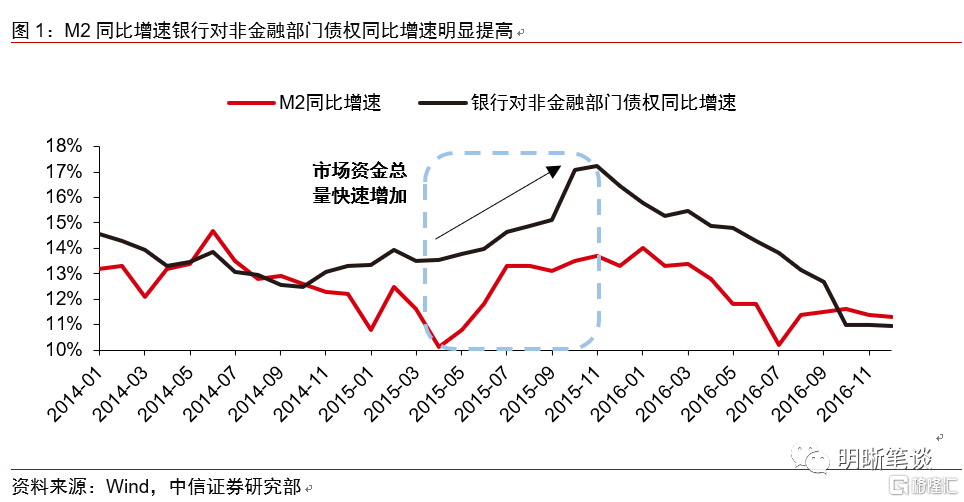

宽松的货币政策使得资金较为充裕。2014-2015年,为应对经济增速下行以及信用收缩的压力,央行于2014年11月进行本轮的首次降息,此后降准、降息维持较大力度,宽松的货币政策也使得大量资金进入市场,从而使得市场的配置能力明显增加。具体来看,M2和银行对非金融部门债权可以反映市场资金总量的供应情况,2015年两项指标同比增速明显提高,市场资金快速积累。

权益市场表现不佳以及理财规模快速扩容,提供较强债券资产需求。2015年6月权益市场达到高点后快速下跌,使得资金从权益市场快速流出,而债券市场也成为资金的“避风港”。除此之外,2015年理财市场处于快速发展阶段,理财产品规模持续扩容,也为债券市场提供较强需求保障。

2016年的资产荒发生的主要原因是资金较为宽松。资产荒产生的实质原因就是空闲资金买不到合适的资产,换言之则是资金太多而资产过少。2016年第一轮资产荒发生的背景十分典型,宽松的货币政策使得市场上有较多的资金,而权益市场表现欠佳以及理财规模的持续增长使得债券资产保持较高需求,市场上存续的债券资产不足以满足日益高增的配置需求,从而引发了资产荒。

2020年资产荒

宽货币到宽信用的传导不畅,一定程度引发第二次资产荒。2018年在严监管、紧信用、紧财政的政策基调下,央行采取宽货币的手段进行合理对冲,因此在2018年开始了持续性降准。但是,由于紧信用的政策基调,使得央行释放的流动性难以传导到实体经济中去,因此资金也选择进入资本市场,而符合条件的资产相对有限,从而也引发了第二次资产荒现象。

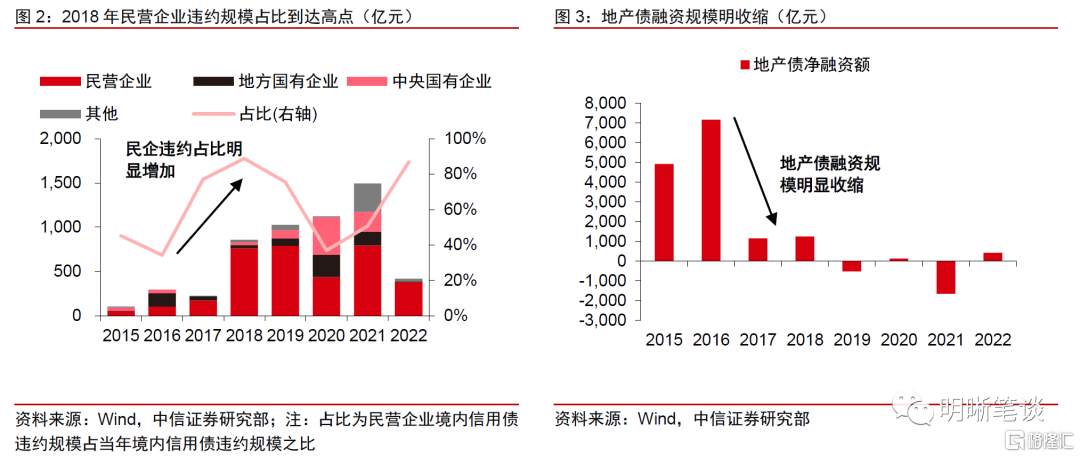

民企违约潮使得投资者风险偏好较低,进一步增加安全资产的需求。2015-2016年,民营企业融资环境边际宽松,民企信用债发行规模明显增加,发行的宽松导致此后民营企业违约规模也明显抬升,2018年民企违约规模约762亿元,占比高达89%。民企违约潮来袭使得投资者的风险偏好进一步下降,更倾向于配置安全资产。

紧信用基调下,市场上优质资产相对较少。2017年我国地产调控政策密集出台,地产债融资端也因此受到一定影响,净融资规模从2016年的7163亿元下降至2017年的1149亿元,此后净融资规模也始终处于较低位置;同样,国务院88号文、财预175号文等的出台,预示着城投监管政策也有所收紧,城投债净融资规模在2017-2018年也出现明显下降。地产、城投板块的融资收紧,也使得市场上可配置的优质资产数量明显减少。

优质资产的短缺是第二次资产荒形成的主因。一方面,宽松的货币政策使得市场流动性较为充足,但另一方面,紧信用的基调下,城投、地产等板块融资受限,优质资产短缺,而在民企违约潮的冲击下,市场对于优质资产的需求则更为强烈,而高风险资产则显得无人问津,不同资质等级的资产表现出现分化,由此第二轮资产荒也被称为结构性资产荒。

2022年资产荒

2022年二季度资产荒重现。2022年3月理财市场迎来一波“破净潮”,从而使得信用市场利差快速抬升,也为此后利差的压缩打开了空间。待冲击退却后,票息类的资产仍为市场所追捧的对象,不同板块的信用品类利差和收益率均出现明显下降,且流动性较好的资产信用利差位置一度压缩至历史5%分位以内。

城投板块供需偏紧,是2022年资产荒出现的原因之一。2019-2021年间,城投市场发行快速增加,市场不断扩容,也为机构投资者提供较为充足的配置选项。2022年城投市场总发行量出现下滑,净融资额也明显回落,市场供需偏紧,市场认可度较高的城投板块可供选择的资产有所减少,也促发了资产荒的形成。

资产荒出现需要哪些因素

多资金和缺资产两者不必均满足,但不可都缺。简单来说,资产荒现象的出现即多余的资金无法买到合适的资产,因此多资金和缺资产两者也成为了一个相对的概念。

当货币政策相对宽松时,央行向市场投放充足的流动性,使得资金相对资产更为充裕,进而形成资产荒;

同样,当优质资产供给出现下降时,而配置机构又有较大的优质资产配置需求,会使得资产相对资金显得更稀缺,进而也形成资金和资产的错配,使得市场陷入资产荒行情。

通过对历次资产荒的回顾,可以发现多资金和缺资产两者不必均满足,两者有其一则有概率引发资产荒。

本轮资产荒有何特点

结构性资产荒特点鲜明。本轮利差压缩前,信用利差是受2022年末理财赎回潮的冲击下快速抬升的,因此市场情绪较为敏感,投资者风险偏好等级也较低,因此偏好于流动性较好的品类。从利差变化的趋势来看,1年期信用品类利差也是冲击后率先开始回调的,且利差水平也以回到理财赎回潮冲击前水平。除此之外,地产、钢铁板块中的低等级品类,市场认可度就相对较低,信用利差则处于较高水平。利差水平可以反映出优质资产仍是供小于求的,结构性资产荒特点鲜明。

当前资产荒现象实质是接过了2022年的接力棒。2022年首尾理财市场各经历一轮“破净潮”,也使得信用市场利差出现明显抬升,而其余大部分时间信用市场则陷于资产荒中,信用利差处于下降区间,各板块均被压至历史低位,进一步压缩的空间较小。而2022年末的债市调整仅仅只是按下资产荒讨论的暂停键,资产荒现象其实并未消退,优质资产的缺乏问题并未得到有效解决。且理财赎回潮后投资者更倾向于配置流动性较强的优质资产,进一步加大了供需错配,资产荒现象延续,也可谓顺利接过了2022年资产荒的接力棒。

低风险偏好的背景下,结构性资产荒短期内仍将持续。一方面,由于赎回潮冲击后市场情绪未完全恢复,风险偏好仍相对较低;另一方面,3-4月市场债务压力相对集中,投资者也倾向于配置安全边际较高的优质资产,以避免可能存在的估值压力,优质资产的需求仍有较强保障。除此之外,发行市场表现中规中矩,优质资产供给相对偏紧,因此对优质资产的需求仍将高于供给,预计短期内结构性资产荒仍将继续。

大范围的资产荒现象继续蔓延的可能性较低。从资金面的角度看,稳健货币政策的实施基调从“加大力度”转向“精准有力”,且预计将关注“稳增长、稳就业、稳物价”的三稳目标,大幅度宽松场景或难再现,因此多资金的条件难以充分满足。从资产的角度看,虽然优质资产的供给难以明显增加,但在稳增长的大背景下,大部分风险事件将得到有力根治,投资者风险偏好也将逐渐提高,不再拘泥于优质资产的抢配,或下沉资质或拉长久期,可配置资产选择也因此增多。放长远来看,预计资金与资产错配现象将得到一定缓解,大范围的资产荒现象继续蔓延的可能性较低,但资产荒现象的结束仍将是一个循序渐进的过程。

如何应对本轮资产荒

结构性资产荒的出现的核心原因是符合条件的优质资产相对缺失,而不是全方位缺少资产,因此应对结构性资产荒的关键即挖掘未被关注到的优质资产。

充分挖掘地产、钢铁等仍处于信心恢复期板块的优质资产。此前地产政策的收紧使得部分房企经营状况出现下滑,地产板块也因此经历了一波违约潮,市场信心相对缺失,同样作为上游板块的钢铁行业也受到一定影响,钢企盈利状况受限。因此,投资者也未在相应板块债券市场深耕,地产债、钢铁债利差较其余板块仍有一定空间。而当前,已公布的1-2月房地产开发和销售数据降幅显著收窄,螺纹钢期货表现也十分强势,相关板块信心有恢复趋势,建议重点关注受政策支持力度较高的头部房企和有较强信用保障的钢铁央国企的存续债券投资机会。

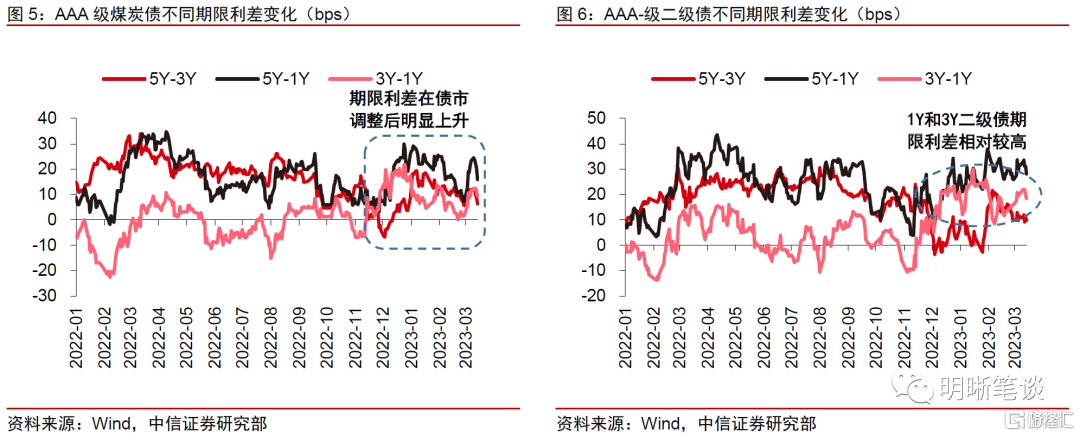

煤炭债和商业银行二级债板块可适当拉长久期。从期限利差的角度看,在2022年末债市调整之前,高等级的煤炭债和商业银行二级债板块中,1年期和3年期间的期限利差相对较低,久期策略性价比未凸显。而2022年末的债市调整后,一方面中长久期品类信用利差抬升幅度明显高于短久期,另一方面冲击消退后1年期品类利差回调明显更及时,使得1年期与3年期品类间期限利差开始拉大,久期策略的性价比也由此显现。

城投板块可适当下沉资质挖掘相对优质资产。预计2023年地方债务压力的化解是各地工作的重心之一,由点及面的债务置换或适度重组工作将有序开展,城投市场出现实质性违约的概率较低。理财赎回潮退却后,投资者更多的采取保守的策略,因此倾向于配置稳定区域的避险品类,使得短端高等级城投利差被压至较低水平。在绝对优质资产缺乏的背景下,适度下沉资质以挖掘相对优质资产的必要性凸显,可以关注高资质地区的区县级平台或市场热议地区的省级平台存续债券的配置机会。

风险因素

信用违约风险频发;政策调控超预期等。

注:本文节选自中信证券研究部已于2023年3月21日发布的《债市启明系列20230321—流动性溢价压缩还是渐进性资产荒延续?》,分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001;首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001;首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001;大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001