下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1、当前美国经济最像历史上的哪一年?2019年、以及2006-07年的参考意义或有限。我们认为,当下相对更值得参考的历史时期是1980年代:美国通胀高企、经济或将步入美联储人为“制造”的衰退中。

2、如何判断本轮美国衰退和复苏时点?我们维持“美联储需要制造衰退”的观点。我们目前判断,美国衰退可能始于2023年三季度、终于2024年上半年。预计到今年三季度,美国实际GDP增速可能已连续两个季度环比负增、同比也可能开始负增,失业率也开始步入上升通道,这些条件或将符合NBER的衰退定义。

3、美联储如何平衡通胀压力与金融风险?我们认为美联储反通胀目标不会改变,政策路径难以大幅调整,仍会争取在年内加息至5%以上的“充分限制性”水平。美国银行业冲击短期仍在发酵,但预计不会持续太久。待风险平息后,美联储未必会如市场期盼的那样放弃紧缩;恰恰相反,美联储可能需要释放更多“鹰派”信号来弥补失去的进展。

4、如何看待美欧加息的差异?我们预计欧央行短期加息节奏会超过美联储,但终端利率水平更低、维持终端利率的时间更长。对比美国,欧元区通胀形势更严峻,且欧央行是“单目标”(物价稳定)制,理应采取更大力度紧缩。但欧央行需要照顾“短板”(脆弱国家),加息高度受到束缚。这也意味着,欧元区通胀反复风险更大。

5、10年美债利率会再破4.1%吗?我们认为难度很大:第一,硅谷银行事件后,“加快加息”预期已被打破;第二,随着衰退信号渐显,通胀预期易降难升;第三,即便美联储“放鹰”,衰退和金融风险担忧也会限制美债利率的涨幅。在3月7-8日鲍威尔国会讲话的“压力测试”中,市场加息预期升温、美债实际利率上行,但经济衰退预期更加浓厚、美债通胀预期大幅降温,最终使10年美债名义利率不升反降。

6、美元指数会再破110吗?我们认为难度也很大:第一,美欧和美日国债利差已经收敛,未来走阔难度较大;第二,欧日经济金融不确定性降低。市场对顺利过冬后的欧洲能源形势更为乐观,新行长上任后日本金融市场更加平静,一度浓厚的避险需求不再。第三,美元单边看涨情绪降温。ICE美元指数非商业净多头数量已由2022年的3.5万张左右,下降至1.2万张左右。

风险提示:美国经济和通胀超预期,美联储政策超预期,国际金融风险超预期,国际地缘形势超预期等。

正文

当前美欧经济正处“衰退”前夕,市场关注点仍是如何“着陆”、何时“着陆”。年初美国经济数据偏强,但近期金融风险冒头,加大了市场对于美联储政策路径的分歧,甚至引发美联储能否默许美国通胀中枢长期抬升的思考;在美联储阶段性“转鹰”后,美债利率和美元指数回升,也令市场关注其反弹的高度,以及会否升破2022年四季度的前期高点。

我们认为,美国经济衰退或推迟至下半年,但不会缺席;美联储需要人为“制造衰退”,类似1980年代保罗-沃尔克铁腕抗击通胀时期。美国政府和美联储难以容忍通胀超调,近期美国银行体系冲击难以大幅改变美联储紧缩路径,反而有可能拖长其抗击通胀的“战线”。在美国衰退的大方向下,10年美债利率和美元指数升破前高的难度较大。

01

当前美国经济最像历史上的哪一年?

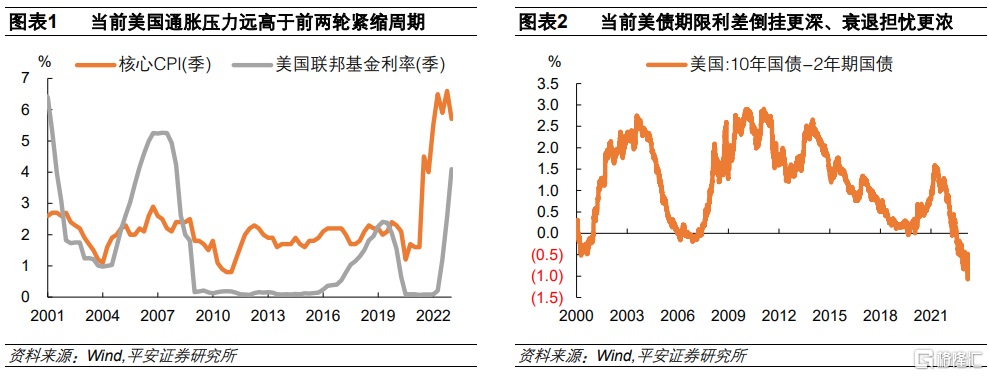

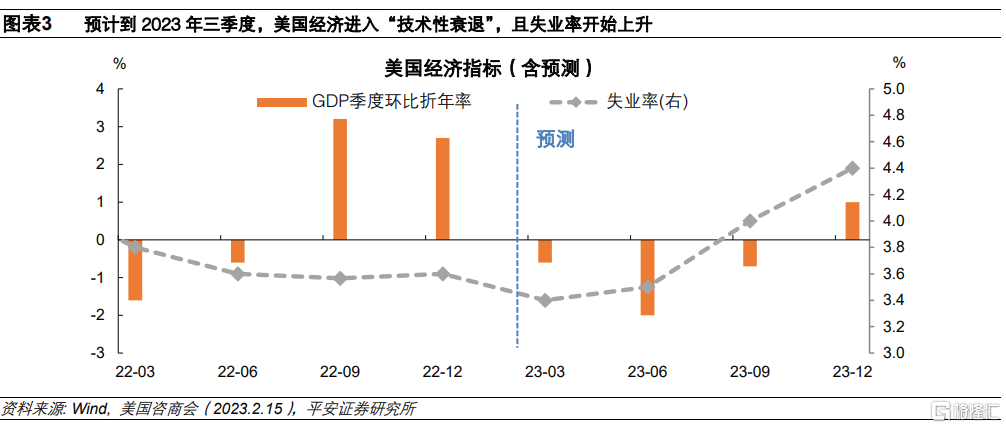

美国最近两轮衰退前期(2019年、2006-07年)的参考意义或有限。美国经济研究局(NBER)定义的最近的两次美国经济衰退分别在2020年(新冠危机)和2008-09年(次贷危机)。有观点认为,当前美国经济可能像2019年,彼时美国经济放缓但仍有一定韧性,美联储停止加息、维持缩表。也有观点认为,2006-07年的美国经济和政策环境可以参考,因当时货币政策终端利率水平(5.25%)与本轮相近。我们认为,上述两段时期对本轮美国经济和政策的参考意义有限。与之相比,当前美国经济的特殊之处在于,通胀明显更高,经济将逐渐步入美联储刻意“制造”的衰退中。在此背景下,美国经济衰退的确定性更强,市场对于衰退的预期也会较早、较充分地计入。本轮10年与2年美债利差倒挂的程度明显较2019年和2006-07年更深就是一例。另外,相比经济周期,通胀形势与货币政策走向在资产定价中获奖扮演更关键的角色。

我们认为,当前更值得参考的历史时期是1980年代。彼时美国经济也面临高通胀问题,且通胀也都源于供给冲击和政策宽松,货币政策不得不强力紧缩,以“制造衰退”为代价驯服通胀。我们在前期报告《美国“大滞胀”再思考——兼论对当前大类资产配置的启示》中,对1970-80年代美国的通胀和美联储政策逻辑的演变进行了详细梳理,并总结了大类资产定价的规律。我们发现,在1980年后的“沃尔克时代”,也就是当美联储“制造”衰退时,资产价格走势有很强特点:1)美债利率定价主要基于货币政策而不是经济表现,尤其当美国经济已经开始衰退时,若货币政策仍然紧缩(维持更长时间防止通胀反复),10年美债利率将处高位;2)美股走势与通胀形势紧密相关,每当通胀回落时标普500指数都会阶段性反弹;在美联储制造的衰退中,美股跌幅不深、反弹却很强劲。我们理解,美联储若能确保物价稳定,即便制造了衰退,股市也会因中期经济确定性更强而表现积极;3)美元指数在1981-84年持续走强,反应滞后于美债利率;4)黄金价格在1980年代的波动中枢高于1979年以前水平,主要原因在于通胀预期仍保持在较高水平,“偏高”的10年美债利率也体现了这一点。

最后,我们也想提示“历史对比”方法的局限性。本轮美国通胀创下1980年代以来新高,这使得1980年代以后经济周期的参考性下降。1970-80年代相当久远,美国经济环境在近半个世纪以来发生了复杂变化。与1970-80年代相比,当前美国经济潜在增速更低、能源自给能力更强、全球化程度更深等。此外,近期硅谷银行事件也令市场更加关注2006-08年次贷危机时期,甚至诸如“次贷危机再度来袭”的危言耸听。但次贷危机后,随着《多德-弗兰克法案》、《巴塞尔协议III》等金融监管法案实施,加上美联储持续的压力测试与风险监测,美国银行体系的韧性明显增强。另外,考虑到美联储更为丰富的救市经验,当前市场对于新一轮“金融危机”的判断也需要更加谨慎。总之,在“以史为鉴”时,需要全面思考时过境迁的影响,不宜简单照搬当时的经济、政策和市场规律。

02

如何判断本轮美国衰退和复苏时点?

我们维持“美联储需要制造衰退”的观点。首先,经济对加息的反应存在滞后性。随着美国政策利率逼近5%的“充分限制性水平”,虽然年初美国消费、就业等数据仍然偏强,但过去半年房地产等利率敏感型行业已经明显降温,我们可能需要更多耐心去“等待”偏滞后的经济指标回落。其次,“软着陆”和“抗通胀”总是矛盾的。我们强调,美国通胀进一步回落的必要条件应是“需求驱动型通胀”明显降温,这意味着(无论是否需要美联储进一步助推)美国经济“需要”一场程度不弱的衰退。因此,本轮美国经济可能最终难以避免衰退,但较有争议的是衰退的节点。

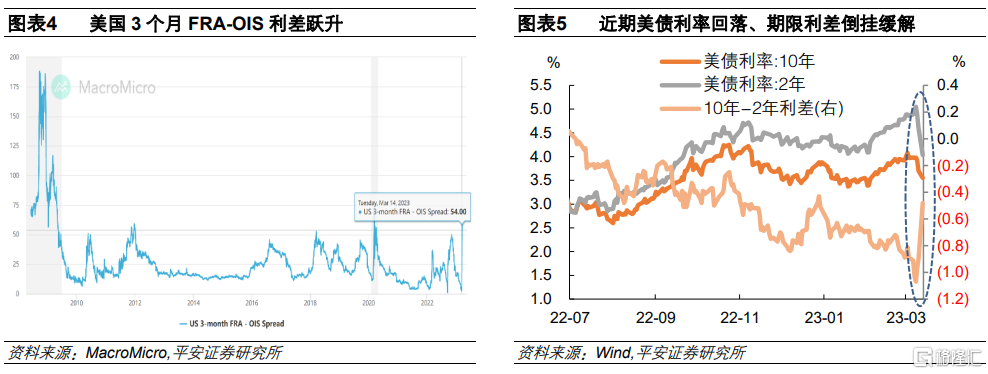

我们目前判断,美国衰退可能始于2023年三季度、终于2024年上半年。今年一季度,各项经济数据显示,美国经济仍能保持较强韧性。到二季度,随着美联储继续加息,美国经济有望加速放缓,但就业市场的反应可能仍然滞后;到三季度,美国实际GDP增速可能已连续两个季度环比负增、同比也可能开始负增,失业率或许开始步入上升通道,这些条件将较符合NBER的衰退定义。在看到美国经济开始步入衰退的信号后,美联储停止加息,金融市场逐渐回暖。到四季度,美国经济环比跌幅可能收窄,但同比跌幅可能加深,经济仍处衰退之中。2024上半年,美国通胀或将明显缓和,美联储可能开启降息,助力美国经济步入复苏。上述是我们认为可能性最高的情形。但正如美国财政部前部长劳伦斯-萨莫斯所言,美国经济和通胀的演化仍有高度不确定性,衰退节点有可能再推迟,但大概率不会“缺席”。

03

美联储如何平衡通胀风险与金融风险

有观点认为,既然高通胀似乎没有给美国经济带来明显伤害,美国政府和美联储是否可以漠视通胀高企的问题?硅谷银行事件爆发后,美联储会否为平衡金融风险而改变紧缩路径,选择尽快停止加息甚至降息?我们认为,美联储反通胀的目标不会改变,政策路径难以大幅调整,仍会争取在年内加息至5%以上的“充分限制性”水平。

第一,美国政府和美联储均难容忍通胀长期超调。2000-2019年,美国实际GDP季度同比增速平均为2.1%,PCE物价同比平均为1.9%。但2022年一季度以来,美国PCE通胀率持续高于实际GDP同比增速3-5个百分点。短期来看,高通胀会侵蚀居民的实际消费能力与消费信心;中长期看,即便工资增速抬升并与通胀率基本匹配,较高的通胀水平也会带来隐患。高通胀下的高利率亦会显著增大美国金融体系压力,硅谷银行因持有债券价格下挫而引发流动性危机就是新近例子。

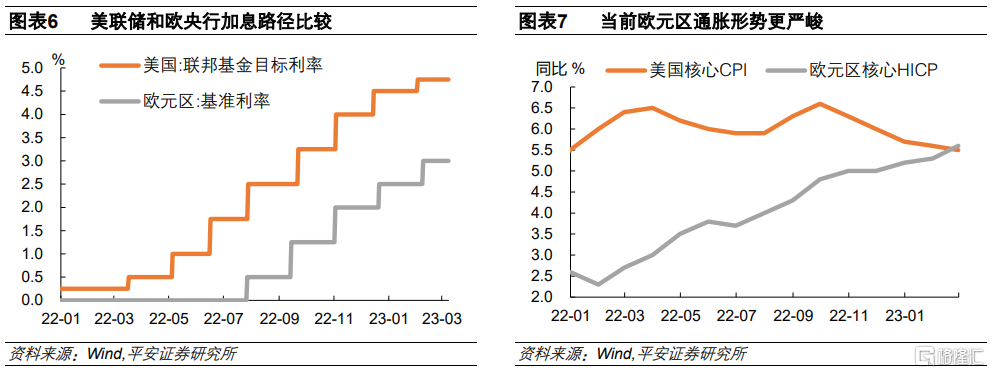

第二,美国银行业冲击短期仍在发酵,但预计不会持续太久。在硅谷银行倒闭、美联储和美国财政部宣布救助储户后,3月13日美国银行股仍然大跌,美债利率跳水,市场恐慌情绪仍存。首先,市场对类似(尤其资产端持有国债比例较大的)中小银行仍有担忧;其次,在美联储“不救银行”的背景下,银行股东和债券持有人仍处恐慌之中;再次,部分储户对于政策救助并未完全“买账”,挤兑压力并未完全消除;最后,美联储紧缩带来的宏观压力没有根本缓解,市场进一步关注美债收益率曲线倒挂的风险。此外,一些银行压力指标已经达到“危机”水平,FRA-OIS利差升至2020年初“美元融资荒”时期水平。未来,美联储和美国政府或需进一步采取行动来阻断恐慌传导。不过,当前美国大型银行仍然稳健,系统性风险可控,且伴随着美联储的迅速行动,美债利率回落,中小银行因持有国债而出现的账面浮亏问题也将得以缓解,我们预计本次银行危机不会持续太久。

第三,不要低估美联储的政策定力,本轮银行危机解除后会延续紧缩路径。目前的金融风险是短期的、大概率可化解的问题,而通胀超调是中期的、更难解决的问题。一方面,美联储短期应致力于尽快化解金融风险,除了正在实施的银行定期救助计划(BTFP)外,未来还可能采取的其他行动(不排除3月暂停加息一次)。但另一方面,这些“救市”行动将使美债利率大幅回落,金融条件快速转松,意味着美联储抗击通胀的努力被部分抵消。因此,待本次银行危机解除后,美联储将不得不继续加息,使金融条件重回紧张,以完成遏制通胀的核心目标。从这个意义上看,本次银行危机后,美联储未必会如市场所期盼的那样放弃紧缩。恰恰相反,其紧缩“战线”可能被拉长,且不排除其需要释放更多“鹰派”信号来弥补失去的进展。

04

如何看待美欧加息的差异?

截至3月初,市场主流预期是:美联储或加息至5%以上,年末仍有可能降息;欧央行或加息至4%以上,但年内不会降息。硅谷银行事件爆发后,截至3月13日,市场预计美联储可能加息25BP或不加息,预计欧央行加息50BP的概率下降至40%。我们从三个维度讨论美欧货币政策差异:3月加息幅度、终端利率、以及终端利率持续的时间。

第一,预计欧央行3月或仍坚持加息50BP。硅谷银行事件爆发后,市场预期美联储紧缩政策将明显受到掣肘,美欧加息预期均出现降温。但与美国相比:一是欧元区并未处于本次银行风波的核心(即便部分欧洲商业银行也受到一定牵连);二是欧元区通胀压力更大、紧缩必要性更高;三是欧央行此前对于3月加息50BP的决策十分笃定,预期引导充足。我们认为,欧央行在3月16日会议中仍可能坚持加息50BP。相比之下,美联储在3月22日会议中加息幅度存在变数,更需要视银行风险化解情况而定,可能加息25BP或暂停加息。

第二,预计欧央行终端利率将低于美联储、维持终端利率的时间可能更长。对比美国,欧元区不同之处在于:一方面,目前通胀形势更严峻,且欧央行是“单目标”(物价稳定)制,相比美联储的“双目标”制,欧央行理应更加重视物价稳定,理应采取更大力度的紧缩措施来遏制通胀。另一方面,欧元区成员国经济基本面参差不齐,货币政策需要照顾“短板”,对于加息引发的脆弱成员国债务压力凸显、金融市场波动和经济下行风险等,均需更加警惕。这也意味着,欧央行加息高度可能受限。但由于其加息晚、终点低,维持高利率的时间可能需要更久。继而,欧央行降息节点可能需要晚于美联储,才能起到遏制通胀的效果。

在此背景下,欧元区经济和市场的不确定性更大,需警惕欧元资产的波动。目前,由于欧元区在去年冬季顺利避免“能源危机”,加上经济对加息的影响存在时滞,欧元区市场暂时处于“强预期”、“强现实”的环境中,欧元资产反弹力度较强。但与此同时,欧央行加息力度较弱,意味着通胀反复的风险更大。若是,则欧央行可能维持高利率(“限制性水平”)更长时间,甚至被迫加码紧缩,这意味着一场衰退终将难免,只不过节点可能晚于美国而已。

05

10年美债利率会再破4.1%吗?

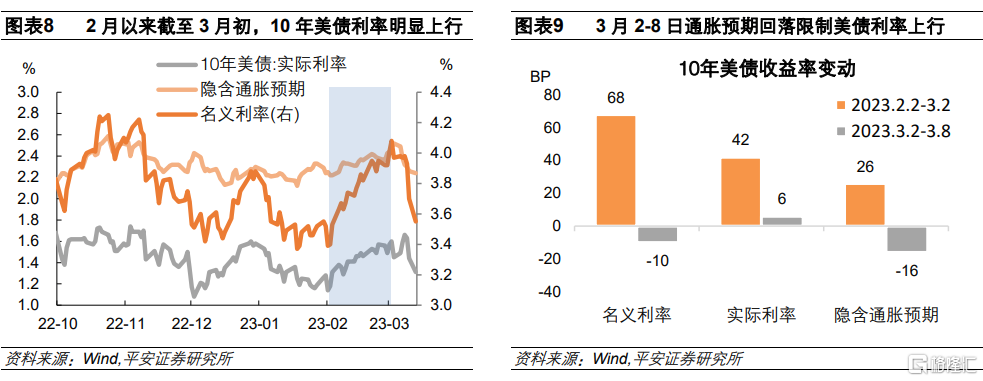

今年2月以来,随着美国经济数据走强、加息预期升温,3月2日10年美债收益率盘中几乎升至4.1%,创下2022年11月以来新高。截至3月13日,受硅谷银行事件影响,市场加息预期急剧降温,10年美债利率大幅回落至3.55%。未来10年美债利率还会反弹、甚至突破年内前高的4.1%吗?我们认为,10年美债利率再破4.1%难度很大。

第一,加快加息预期已被打破。2月以来截至3月初,10年美债利率与CME利率期货对3月加息50BP的预期同步上行。不过,随着美国2月就业数据出现边际降温迹象,叠加硅谷银行事件的冲击,3月加息50BP的预期已经打破。往后看,即便美国银行体系冲击告一段落,预计美联储对于金融风险的重视程度将提升,美联储加快加息的可能性不大。

第二,通胀预期易降难升。截至3月2日的一个月里,10年美债名义利率、实际利率和隐含通胀预期分别上涨68BP、42BP和26BP,可见通胀预期的抬升助推了名义利率的上涨。但往后看,随着美国经济进一步靠近衰退,通胀预期可能进一步回落。此外,市场上有上调2%通胀目标的讨论,这本质上是市场质疑美联储“制造衰退”的决心。但我们认为,去年美联储一度认为通胀是暂时的,从而“错误地”落在曲线后面;当前在美国经济、通胀和金融演化仍具高度不确定性的背景下,美联储贸然上调通胀目标,相当于承认高通胀是难以彻底驯服的、经济“软着陆”是难以实现的、从而美联储是力有不逮的,也就相当于有一次承认“错误”。这将会对美联储信誉带来严重冲击,通胀预期脱锚风险也会显著增加。

第三,即便后续美联储“放鹰”,衰退担忧和金融风险也会限制美债利率涨幅。预计在硅谷银行事件告一段落后,美联储可能延续紧缩路径,甚至进一步“放鹰”来弥补失去的进展。但是,在日益迫近的衰退信号下,市场仍会不断怀疑其紧缩的持续性,令10年美债利率上行的阻力加大。尤其是,随着终端利率到达5%以上的“充分限制性”水平,美国经济衰退(以及通胀回落)的担忧将更加浓厚。在3月7-8日鲍威尔国会讲话的“压力测试”下,市场加息预期升温,但10年美债利率并未突破3月2日的4.1%。其中,实际利率仅上升了6BP ,10年TIPS隐含通胀预期则由3月2日的2.48%,下降至3月8日的2.32%,继而牵引名义利率整体下行。

06

美元指数会再破110吗?

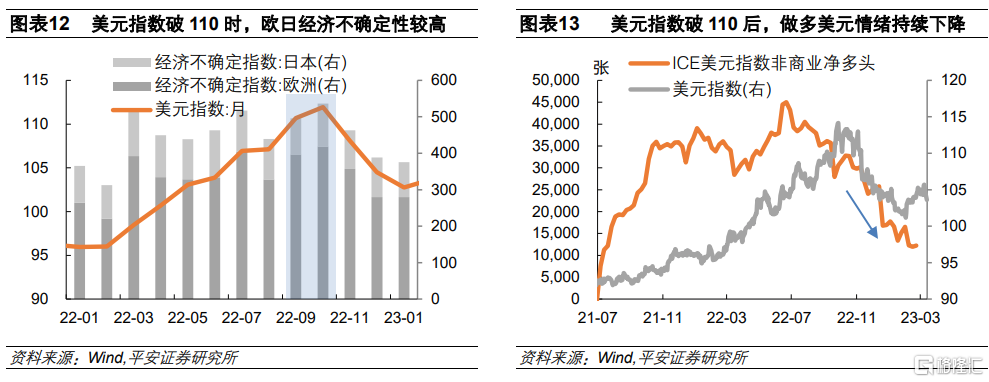

随着美联储紧缩预期升温、美债利率上行,美元指数也随之上行。2月以来,美元指数由102下方回升至105附近。硅谷银行事件后,美元指数小幅回落至104以下,整体仍呈韧性。我们判断,美元指数破110难度很大。

第一,美欧和美日国债利差收敛。2022年11月至2023年2月初,美欧和美日利差均出现收敛,欧元和日元汇率同步反弹。展望后续,我们认为美欧和美日利差难以回到2022年10月的高点。截至3月初,欧央行表态将于3月继续加息50BP,美联储2月加息已放缓至25BP、且3月加息幅度还不确定,这意味着欧元区加息节奏将阶段性反超美国,继而限制美欧利差;日本央行继2022年12月上调YCC区间后,日债利率升至新的台阶,未来YCC区间很难下调、且不排除进一步上调的可能,因此美日利差走阔压力有限。

第二,欧日经济金融不确定性降低。2022年9月下旬至11月上旬美元指数站上110的时期,与当前的不同之处,美联储仍以75BP的幅度快速加息,市场对欧洲能源危机的担忧、以及对日本货币政策框架调整变动的观望(体现在当时欧洲和日本经济政策不确定指数(EPU)走高上),多重共振下美元指数迅速走强。换言之,欧日经济金融的高度不确定性加剧了欧元和日元的贬值,助推了美元。当下,市场对顺利过冬后的欧洲能源前景更乐观,日本央行新行长人选确认后金融市场更平静,浓厚的避险需求不再。

第三,美元单边看涨情绪降温。洲际交易所(ICE)美元指数非商业净多头(多头持仓-空头持仓)数量在2021年下半年开始上升,2021年10月至2022年10月平均在3.5万张左右;但在美元指数升破110以后,期货市场看涨美元的情绪持续降温,截至2023年2月净多头数量已降至1.2万张左右。随着2022年极端风险事件淡出、2023年美国经济衰退逼近、美联储加息接近尾声,市场对美元的看法趋于保守,未来美元再度跃升的动能不强。

风险提示:美国经济和通胀形势超预期,美联储政策超预期,国际金融风险超预期,国际地缘形势超预期等。

注:本文来自平安证券2023年3月14日发布的《美联储洞察系列(二)硅谷银行事件后,美联储和市场怎么走》

报告分析师:钟正生,投资咨询资格编号S1060520090001;范城恺,投资咨询资格编号S1060523010001