下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日港股市场中颇为引人关注的一条新闻是永达汽车(3669.HK)回A股,说是分拆,其实把几乎全部业务都“分拆”回去了,可以看做是整体借壳回归A股上市。这无疑表明上市公司大股东认为自身股价严重低估的态度。其实,港股市场上还有另一家同为汽车经销商,但比永达汽车更有吸引力的公司——和谐汽车(3836.HK)。

目前永达汽车的PE为10.7,PB为1.32;和谐汽车PE为11.6,PB为1.12。看起来二者估值相近,然而如果仔细分析二者的基本面,会发现和谐比永达要性感得多。

盈利能力

2015年,和谐汽车的汽车销售毛利率为4.1%,售后服务毛利率45%,综合毛利率10.56%,净利润率5.35%。汽车销售毛利率比永达高1个百分点,综合毛利率高2个百分点,净利润率高3.8个百分点。因此虽然和谐汽车的营收只有永达的30%,但净利润与永达基本相当(还略高一点点)。

为什么和谐汽车的盈利能力显著高于永达?

1)定位差异。和谐汽车平均单辆汽车售价38.5万元,而永达只有26.8万元,和谐汽车定位更高端,所以毛利率也高于永达。

2)收入结构差异。和谐汽车的售后服务收入占总收入的比例为16%,永达只有12%,而售后服务的毛利率为45%,是汽车销售毛利率的11倍,所以显著拉高了和谐汽车的综合毛利率。

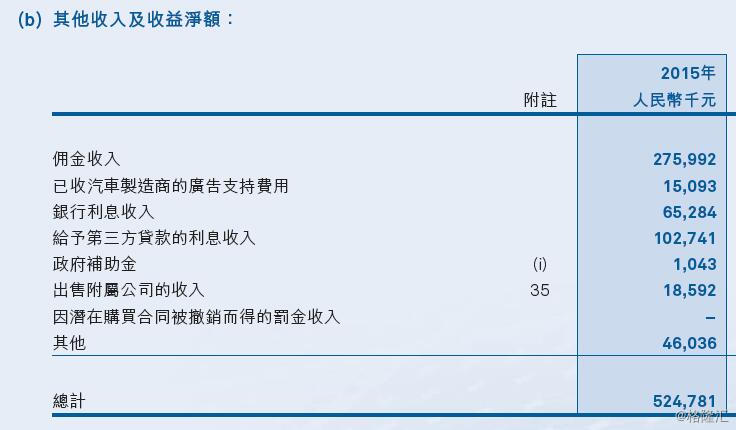

3)其他收入。毛利率高2个百分点,净利率高接近4个百分点,这中间的差额主要源于和谐汽车的其他收入及收益占营收比例高于永达3.8个百分点。那么其他收入及收益是什么?

如图,最大的两项是佣金收入和贷款利息收入。佣金收入主要是保险代理和汽车金融,这一项和谐汽车的收入为永达的65%。根据业绩会的说法,和谐的汽车金融渗透率为75%,保险为80%。相比之下,整个乘用车行业的汽车金融渗透率为33%。如果我们认为永达的汽车金融渗透率与行业平均水平大致相当或略高一点,那么和谐的佣金收入还是比较合理的。(至于和谐的渗透率为何能做到如此之高,还希望有了解情况的高手解答。)

另一方面是贷款利息收入。这部分主要是由大股东担保的第三方委托贷款,期末共计8.45亿元,年利率为17%-20%。似乎有大股东占用上市公司资金的嫌疑,但给的这个利率也着实是良心价,考虑到和谐的借贷成本只有4.6%-8.7%,这笔委托贷款也是可以显著为上市公司股东盈利的。

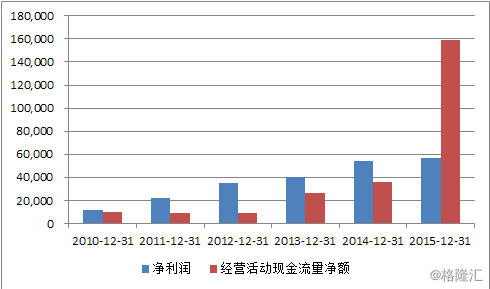

值得一提的是,和谐本年度的经营现金流大幅好转,近六年的经营现金流之和已经超过了净利润之和,有力地回应了市场对于其盈利可靠性的疑问。

成长能力

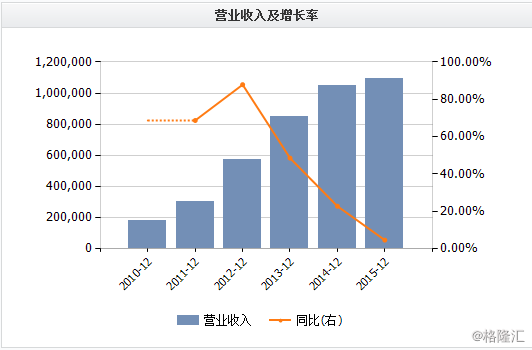

在2015年车市不振的行业背景下,和谐汽车的汽车销售收入仅微跌0.13%,售后服务收入增长35%,且综合毛利率基本持平没有明显下跌,最终营收增长4.2%,净利润增长3.5%。

目前看来,公司传统的4S点卖车模式已经度过了高速增长时期,未来成长的主要看点在于售后服务这一块。售后服务是高毛利、高增长率的业务,同业的永达去年收入增长率也在40%以上。而且后市场的发展空间大。目前中国的汽车后市场集中度不高,以夫妻店小作坊为主,相对于美国市场80%为连锁维修来讲,我国的后市场仍大有可为。

截至2015年底,和谐汽车共拥有158个独立综合售后服务网点,其中中心店数量40家,社区店118家,覆盖全国44个城市,初步形成综合售后的运营模式。

未来看点

1新能源汽车

2015年3月,和谐汽车宣布与腾讯、富士康合作,开发互联网+智能电动车。当年5月和谐就收购了一家低速电动车企业(绿野汽车),7月,和谐、腾讯、富士康三方合资成立了电动车公司(和谐富腾),占股比例分别为40%、30%、30%,和谐为第一大股东。12月和谐把绿野汽车的股权注入与和谐富腾成立的另一家合资公司,和谐实际控制该公司50%的股权,相信和谐会通过该合作平台研发生产出经济型高速电动车,目前计划为明年,售价10万元左右。再往后还有生产25-30万的高端电动车的远景。

和谐自身处于传统汽车行业,一定意识到新能源汽车才是未来的发展方向,及时拉上了腾讯、富士康两位大佬,与这些Big Name一起干,想必不会只是说说而已。

2与阿里合作

2015年11月,和谐宣布与阿里汽车在“互联网+汽车销售及服务”方面开展全面战略合作。根据协议,双方将合作构建“和谐-阿里汽车车码头”网络,在全国约80个城市合作建立“和谐-阿里汽车车码头”实体网络,目标两年内开设300家网点;合作开展汽车电商创新模式;打造互联网二手车业务;开展互联网汽车金融。和谐汽车认为,订立合作框架协议有助发挥协同效应,包括发展独立综合售后服务、团提升汽车销售效率、加快存货周转速等。

以上两点,最终会做到哪一步、对和谐产生多少实质性影响,目前难以准确估计。但无论如何,这些合作对于和谐总是有利的。考虑到完全没有涉足创新业务的永达汽车的估值基本与和谐相当,说明目前市场完全不考虑为和谐的新业务赋予价值,这就过于悲观了。一旦任意一点做出效果,对和谐的影响都是巨大的。

3 回A股?

看到港股同行永达汽车风光借壳回归A股了,不知和谐心里是什么滋味。二者估值相近,但和谐有更高的盈利能力和新业务,恐怕不会一点想法没有。即使公司自己不考虑,也难保大A股没有想法。近来内地资金南下收港股之风愈演愈烈,联众、国际精密、神州控股先后被内资大笔买入,和谐其实也是被港股低估的典型代表之一。一旦被盯上,就可能出现“爆炸形走势”,值得投资者考虑提前埋伏。