下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,中国平安(601318.SH/02318.HK)披露的保费数据向市场传递了暖意,经历去年承压期后,中国平安的保险业务终于迎来升温浪潮。

最新数据显示,中国平安2023开年前2月份保费收入同比增幅位居行业第一,人寿保费连续两月正增长。

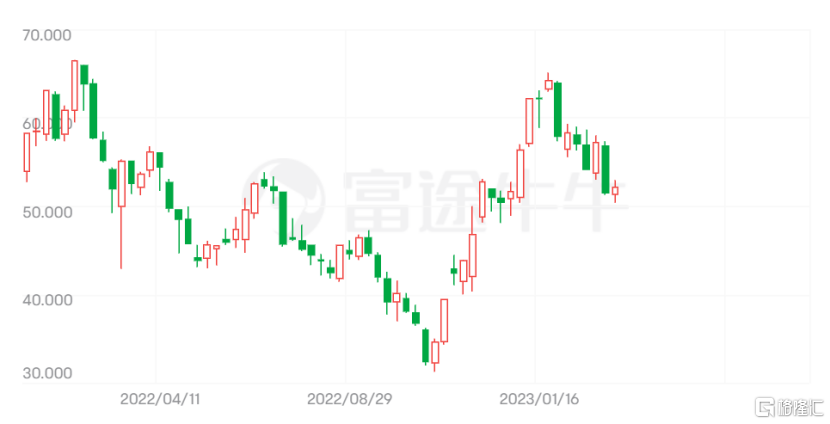

数据亮眼,市场信心也有所提振。从二级市场看,公司在港股自去年11月低点走出一波上升行情,目前股价在52港元浮动。整个港股保险板块,亦是自去年11月低点持续回暖,扬眉吐气了一把。

中国平安港股走势,来源:富途

市场对保险股的关注焦点一直围绕保单销售能否好转,事关公司基本盘,核心业务压舱石稳健,外部风险因素自然无忧。

保费收入与GDP体量密切相关,经济越发达的地区,保费规模也越大,增速也明显。

去年因疫情经济承压,行业表现一般。今年政府工作报告明确提出,2023年中国国内生产总值(GDP)增长预期目标5%左右。

年初以来,一系列迹象显示经济企稳活力释放,前两个月制造业、服务业和建筑业活动的衡量指标均出现强劲反弹。

中国平安开年保费连续正增长,也正说明保险业随着外部宏观环境的改善已逐步走出去年低谷期。

随着市场对保险板块的投资信心逐渐回升,以中国平安为代表的有着优质基本面和良好业绩增长预期的保险股,在中长期有望迎来估值修复。

平安人寿连续2月保费保持正增长,改革初见成效

核心寿险板块,中国平安一直在蓄力发力,业绩增长表现亮眼。

回顾中国平安的保费收入构成,数据显示,今年前2月,中国平安子公司平安产险、平安人寿、平安养老险、平安健康险原保险合同保费收入分别为499.74亿元、1353.1亿元、33.35亿元、36.37亿元,合计为1922.56亿元,同比增长约4.97%。

从截至目前已公布的数据来看,相比于同行业的新华保险、中国人寿和中国人保,中国平安前2月份的保费收入同比增幅位居行业第一。

与此同时,平安人寿已连续两个月保费保持正增长。

具体来看,1月,平安人寿保费收入为1029.41亿元,同比增长4.43%;2月,平安人寿保费收入为323.69亿元,较去年2月的302.14亿元亦有所增长。

前2月合计平安人寿保费收入同比增长5.06%,这也意味着中国平安寿险保费的增长已开始企稳回升。

从业绩角度出发,寿险板块改善得益于中国平安改革初见成效,公司这些年“4渠道+3 产品”的改革战略框架日益成熟。

在寿险改革的渠道方面,深化代理人渠道转型,加强与平安银行的合作,同时积极探索社区网格化、下沉渠道等创新渠道,持续推动多渠道高质量发展。

产品方面,平安寿险依托集团医疗健康生态圈,通过“保险+健康管理”、“保险+居家养老”、“保险+高端养老”三大核心服务构建差异化竞争优势。

另外,中国平安的代理人转型升级计划在2022年底已覆盖所有的营业部,开始试点超过 12 个月的营业部比例在2023年3月将达到65%。

该计划成效显著。2022年第三季度报告显示,前三季度,公司队伍结构持续优化,代理人渠道新增人力中“优+”占比同比提升10.3个百分点,队伍产能持续提升,代理人人均新业务价值同比提升超22%;13个月保单继续率持续改善;寿险及健康险业务营运利润864.86亿元,同比增长17.4%。

平安的寿险业务正在沿着“存量产能改善—营销队伍企稳—新单保费筑底—价值增速向上”的路径实现高质量发展。

值得关注还有养老年金产品。去年11月,个人养老金制度正式落地,这对保险行业尤其是寿险行业而言,是新突破,头部企业在“保险+养老”具有先发优势。

养老金融对机构长期稳健的投资能力要求较高,而寿险公司恰好具有较为丰富的长期资产管理优势,因此个人养老金发展的进程中保险行业有望先吃到红利。

借政策东风,更为满足老百姓持续增长的差异化养老储蓄需求,平安人寿日前推出平安盛世金越(尊享版)养老年金保险产品计划。据悉,该产品在产品理念上兼顾付息增长与保本安全,满足约定条件,更可长期领取养老金。

机构看好后续行情 保险板块或迎来新上行周期

那么,机构们如何看保险板块、中国平安后续发展?

国君非银分析师认为,目前寿险行业仍处在改革调整阶段,预计2023年在居民保险理财需求持续增长、寿险转型成效逐步显现,疫情放开减小线下展业冲击,以及业绩低基数等因素影响下,预计带来NBV的边际回暖。财险行业在去年维持高景气度,预计综改后龙头险企在保费增长及盈利能力等方面马太效应进一步显现。

华泰证券研报观点指出,拖累中国平安估值的因素有望在 2023 年得到缓解,寿险改革有望通过提升代理人产能支撑 NBV 恢复增长,投资表现有望在低基数下修复,地产支持政策有望缓解投资者对地产敞口的担忧。

长城证券认为,随着当前地产政策红利带来的地产股修复, 2023年保险股或将来迎新的上行周期,中国平安将受益于将显著降低保险资产端信用风险敞口;叠加十年期国债收益率企稳回升对保险投资端形成一定支撑,使得目前保险投资端驱动成为其估值修复的核心动力。

总的来看,伴随宏观经济好转以及地产行业触底回暖,保险消费需求回暖保费复苏以及资产端信用风险改善,将助力保险行业迎来景气上行周期。