下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间周二,美国劳工部公布数据显示,美国2月CPI同比上升6.0%,已连续第八个月下降,,为2021年9月以来新低;预估为6.0%,前值为6.4%。环比上升0.4%,预估为0.4%,前值为0.5%。

美国2月季调后CPI月率录得0.4%,为2022年12月以来新低;美国2月未季调核心CPI年率录得5.5%,已连续第六个月下降,为2021年12月来新低。三项指标的读数均与预期一致。

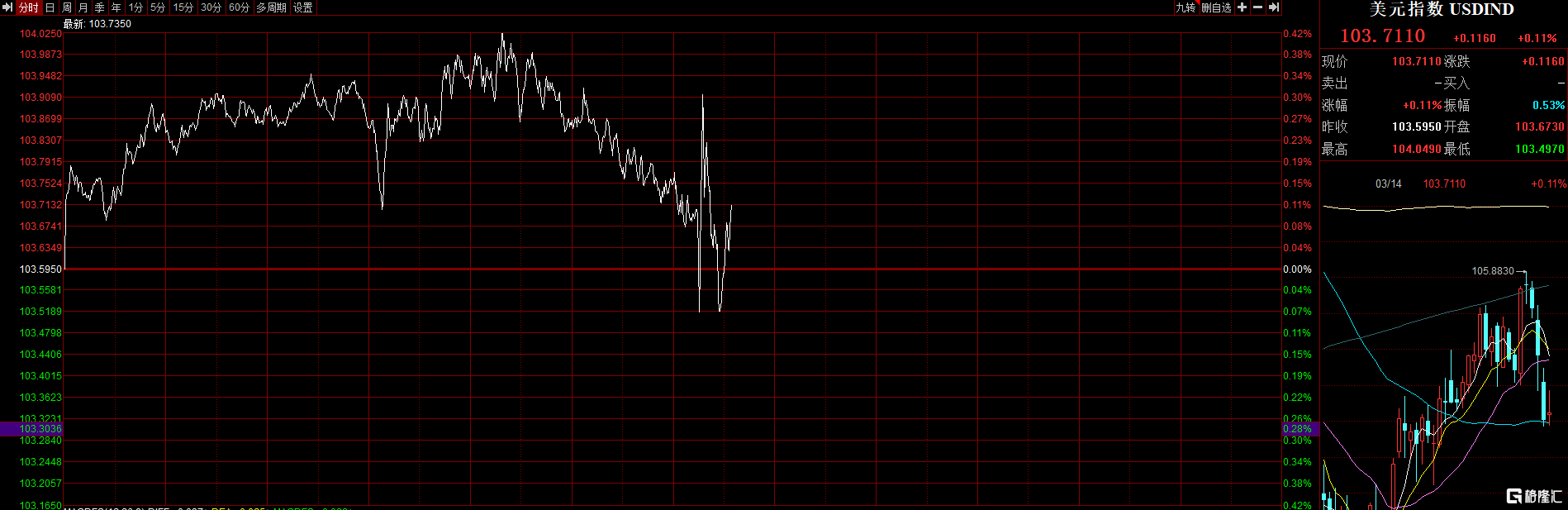

数据公布后,数现货黄金短线下挫逾5美元后迅速反弹,短线波幅逾10美元。

美元指数短线走高后下挫,短线波幅近30点。美国2年期和10年期国债收益率利差扩大至75.3个基点。美股股指期货短线下挫后直线拉升,三大股指期货涨幅均扩大至1%。

CPI数据符合预期表明,很难看到对于美联储下周将加息50个基点的预期复苏。通胀并没有大幅下降,但这也不是一个强劲的数据。显然,美联储现在要考虑的是金融稳定问题。

金融博客零对冲:二手车和卡车以及医疗保健的当月数据都在下降。这种情况要么是CPI过于滞后了,要么是美国最大汽车拍卖行曼海姆拍卖公司搞错了。

CPI连续第八个月下降

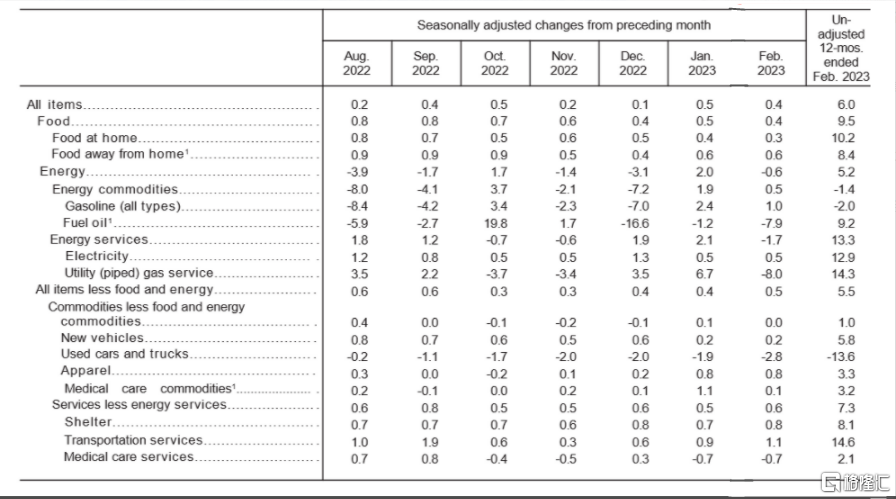

美国2月CPI同比增长6%,符合市场预期,前值为6.4%,这是2021年9月以来的最小同比涨幅。同时,这也是美国CPI同比涨幅自2022年6月创出40年来峰值9.1%后连续8个月下降。

美国2月核心CPI同比增长5.5%,同样符合市场预期,前值为5.6%。环比看,美国2月CPI增长0.4%,符合市场预期,前值为0.5%。服务主导了总体CPI同比变化,住房继续成为CPI主要驱动力。

住所指数是所有项目月度增长的最大贡献者,占增长的70%以上,食品、娱乐、家居用品和运营指数也有所贡献。具体来看:

食品指数环比上升0.4%,家庭食品指数上升0.3%。能源指数当月下降0.6%,天然气和燃料油指数均下降。

扣除食品和能源的所有项目的指数2月份上升0.5%,1月份上升0.4%。2月份增加的类别包括住所、娱乐、家居装饰和运营,以及机票。二手汽车和卡车指数以及医疗保健指数都在当月下降。

截至2月份的12个月里,所有项目指数增长了6.0%;这是自截至2021年9月期间以来最小的12个月增幅。

扣除食品和能源的所有项目指数在过去12个月上涨5.5%,为自2021年12月以来的最小12个月涨幅。

截至2月份的12个月里,能源指数增长了5.2%,食品指数比去年同期增长了9.5%。

值得注意的是,美联储近期最关注的指标——扣除住房的核心服务 CPI——仅小幅下滑至同比增长 6.14%。

加息25基点的预期坚固

CPI数据符合预期表明,很难看到对于美联储下周将加息50个基点的预期复苏。通胀并没有大幅下降,但这也不是一个强劲的数据。显然,美联储现在要考虑的是金融稳定问题。

直到上周末,分析人士原本预计如果此次通胀报告依然强劲,美联储可能将3月会议的加息幅度从25个基点提高至50个基点,但硅谷银行破产危机扰乱了货币政策的前景,不仅投资者对央行的加息预期急速降温,现在一些经济学家怀疑美联储甚至不会坚持加息25个基点。

Interactive Brokers首席策略师Steve Sosnick就表示:“日常的统计数据,即使是像CPI这样重要的数据,在银行业危机面前可能也将退居二线。”

机构Rockefeller Treasury Services创始人Barbara Rockefeller表示,今天的通胀数据显示,核心通胀似乎比整体通胀更有粘性,这是个问题。从图表上看,通胀似乎有所下降,这或许可以作为美联储再加息一次后暂停加息或者直接暂停加息的理由,完全暂停加息也就是推迟应对通胀,直到硅谷银行引发的危机结束。

Rockefeller认为,无论美联储是否在下周完全暂停加息,它仍有降低通胀的使命,而它唯一可用的工具就是加息。在他看来,截至目前,不加息和加息25个基点的可能性都是50%。或者美联储会在下周加息25个基点,同时宣布随后会无限期暂停加息。

在银行流动性危机引发市场担忧之际,交易员对美联储的加息押注急剧降温,3月不加息概率陡升。然而,这可能会影响美联储抗击通胀的信誉。