下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,四川德康农牧食品集团股份有限公司(以下简称“德康集团”)再次冲击港股IPO,此前公司曾在2021年递表港交所。

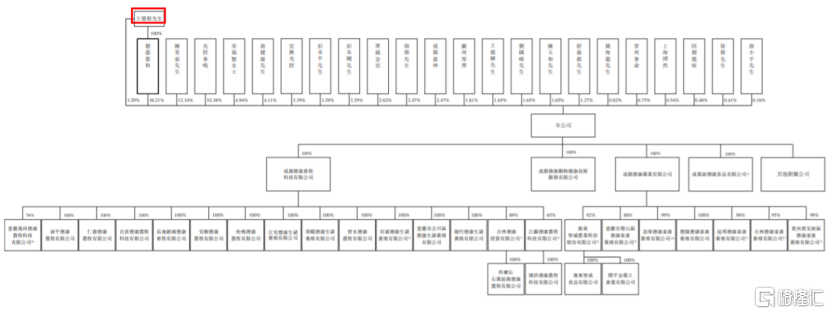

德康集团专注于生猪及黄羽肉鸡的育种及养殖。招股书显示,截至最后实际可行日期,王德根直接持有公司已发行股本约3.29%,并通过德盛荣和(由王德根全资拥有)间接持有36.21%公司已发行股本。根据《上市规则》,德盛荣和及王德根各自将被视为公司的控股股东。

上市前股权结构图,招股书

本次申请上市,公司拟募集资金用于拓展现有生猪和黄羽肉鸡养殖业务、发展食品加工业务、研发投入及信息科技系统、战略投资或潜在收购、偿还银行贷款、营运资金及一般企业用途。

1

毛利率大幅下滑

我国是全球最大的猪肉生产国和消费国,据弗若斯特沙利文资料,2021年我国分别占全球猪肉生产量和消费量的44.1%及46%。受非洲猪瘟影响,中国猪肉消费在2019年短暂下降后,又在2020年逐渐恢复。但在猪周期等因素影响下,人均猪肉消费已自2017年的30.7公斤减少至2021年的26.5公斤,复合年增长率约为-3.6%,预期未来五年的复合年增长率将达约2.9%。

图片来源于招股书

与猪肉相比,鸡肉价格相对较低,2021年中国人均鸡肉消费仅为10.6公斤。随着人均鸡肉消费的增长,预计2021年至2026年的复合年增长率将为5.4%。

作为一家畜禽养殖企业,德康集团拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。据弗若斯特沙利文报告,2022年1-9月,按生猪销量计,德康集团在中国所有生猪供应商中排名第六;按黄羽肉鸡销量计,其在中国所有黄羽肉鸡供应商中排名第三。

业绩方面,2020年、2021年及2022年前九个月,德康集团的收入分别约81.45亿元、99.02亿元、96.64亿元,对应的期内利润分别约36.08亿元、-31.73亿元、8.52亿元,尽管公司收入呈增长趋势,但期内利润波动幅度很大,其中2021年亏损超31亿元。业绩大幅波动主要受生猪及家禽产品销售价格周期性波动影响。

公司财务资料,招股书

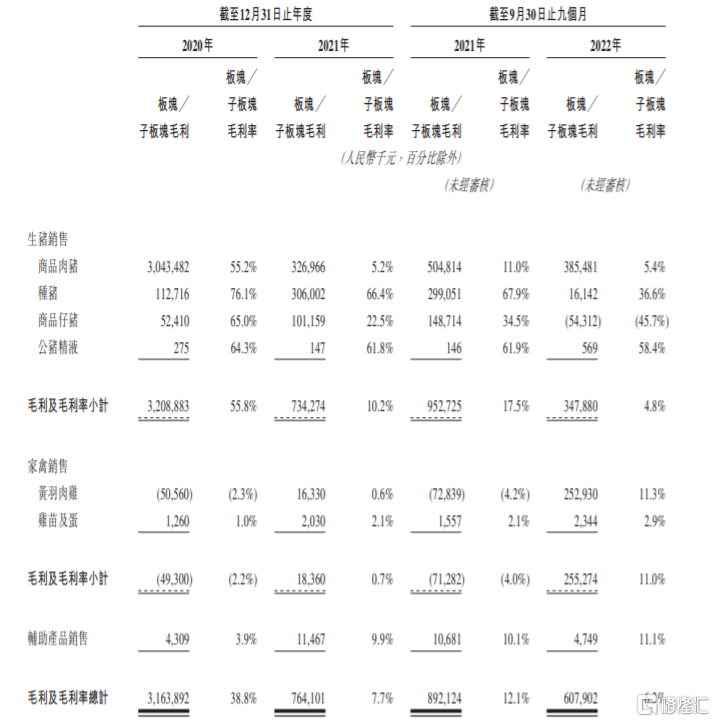

具体来看,德康集团的收入主要来自生猪销售(包括销售商品肉猪、种猪、商品仔猪等)、家禽销售(包括销售黄羽肉鸡、鸡苗及蛋)、辅助产品销售这三大业务。报告期内,生猪产品贡献的收入分别占总收入的70%以上,家禽产品贡献的收入分别占总收入的20%以上,辅助产品营收占比较低。

公司的整体毛利率由2020年的38.8%大幅下滑至2021年的7.7%,2022年前九个月进一步下滑至6.3%,波动幅度大。主要是受猪周期等因素影响,公司营收占比较大的生猪销售毛利率波动较大导致。此外,饲料及饲料原料采购价格的波动,也会影响公司成本。德康集团拟扩大商品肉猪生产在主要产品中的比例,预计未来公司毛利率仍将受商品肉猪的毛利率大幅影响。

各业务板块与子板块的毛利及毛利率,招股书

2

债务压力大

德康集团的大部分商品肉猪及大部分黄羽肉鸡在家庭农场饲养,养殖模式较为依赖家庭农场,公司的营运上受到与家庭农场有关的风险影响。

公司委聘第三方进行母猪饲养及育肥(二号家庭农场模式)、仔猪育肥(一号家庭农场模式及二号家庭农场模式)以及商品肉鸡养殖服务(家禽养殖小区模式及家禽家庭农场模式),向家庭农场提供母猪、仔猪、鸡苗、饲料及兽药。

这种模式的缺点就是无法像自营养殖场一样对养殖过程进行有效监督,也无法保证在家庭农场饲养的生猪及商品肉鸡的质量,后续与家庭农场的签约也存在不确定性,这些因素都可能影响公司的经营业绩。

此外,公司还面临着债务压力。在募资用途中,公司表示部分资金将用于偿还利息介于2.1%至4.2%的若干尚未偿还的银行贷款,这些贷款在2022年8月或之后产生且将于2023年第三季度末前到期,用于营运资金用途。

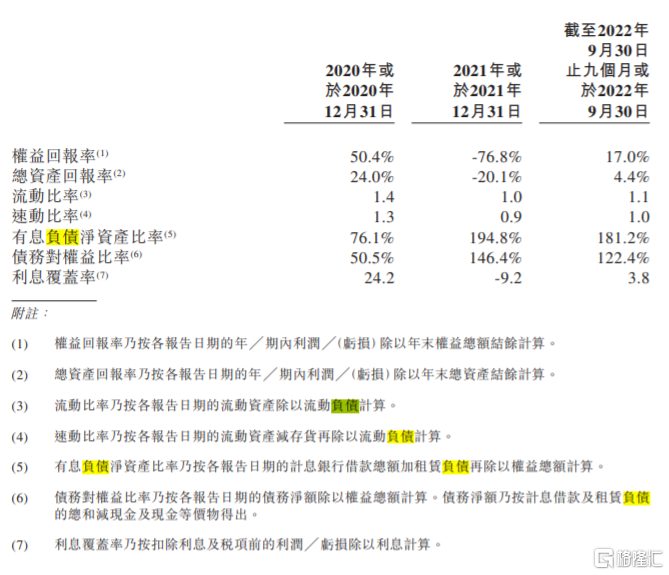

招股书显示,受育种及养殖规模扩大导致借款增加以及借款利率增加等影响,德康集团的财务成本由2020年的约1.56亿元增加100.7%至2021年的约3.12亿元;公司的债务对权益比率也由2020年的50.5%增加至2021年的146.4%。2022年1-9月,在保留盈利增加的情况下,公司债务对权益比率有所下降,但仍处于较高水平。

主要财务比率,招股书

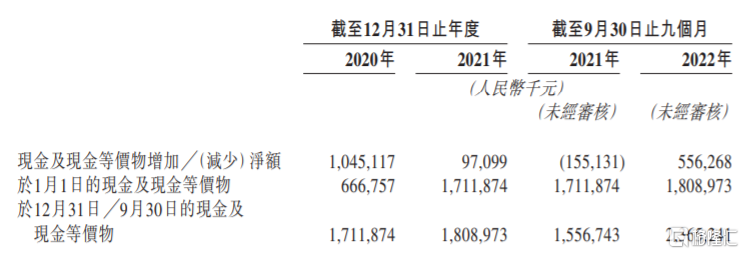

值得注意的是,截止2022年11月30日,德康集团的未偿还债项(包括计息借款及租赁负债)高达88.62亿元,而2022年9月30日,公司的现金及现金等价物仅23.65亿元,如果公司未能按需要重续现有银行借款或透过未来债务或股权发售筹集额外资金,可能会影响公司的正常经营。

现金流量概要,招股书

3

结语

作为一家约七成收入来自生猪销售业务的养殖企业,德康集团的业绩受猪周期影响,存在较大波动。在增加借款来扩大养殖规模等影响下,其债务压力也相应增加。近年来,受猪肉价格下跌等影响,公司毛利率大幅下滑,业绩一度出现亏损,如今猪肉价格仍处于相对低位,公司未来经营业绩依然存在不确定性。