下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年底防疫措施优化以来,感染人数快速达峰后回落,2023年1月服务业景气度明显好转。

不过,疫情仍然继续影响企业经营,导致用工数量轻微下降,加剧业务积压。价格数据显示,通胀压力仍然相对轻松,投入成本小幅上扬,而服务业销售价格仅轻微上升。

企业经营信心较上月明显增强,企业乐观度更升至 2011 年 2 月后最高。

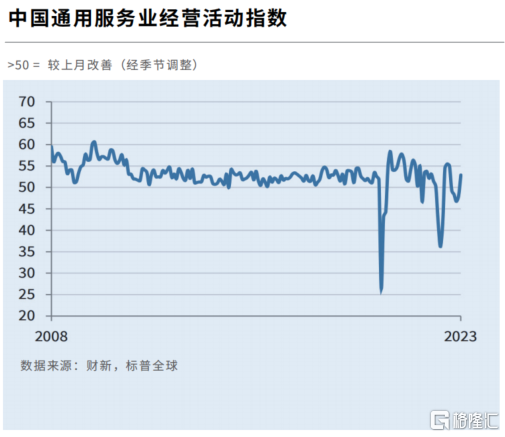

1月财新中国服务业PMI录得52.9,2022年9月来首次扩张

2月3日公布的2023年1月财新中国通用服务业经营活动指数(服务业PMI)录得52.9,高于2022年12月4.9个百分点。2022年9月来首次呈扩张态势,反弹力度大于制造业。

此前公布的2023年1月财新中国制造业PMI录得49.2,高于上月0.2个百分点,连续第六个月处于收缩区间。

两大行业景气度抬升,拉动当月财新中国综合PMI上升2.8个百分点至51.1,同样为2022年9月来首次高于荣枯线。

这一走势与国家统计局一致。此前国家统计局公布的2023年1月制造业、服务业PMI分别回升3.1个、14.6个百分点至50.1、54.0,带动综合PMI走高10.3个百分点至52.9,均重回扩张区间。

服务业供需恢复扩张

从分项数据看,防疫措施优化后,服务业供需恢复扩张,生产经营指数、新订单指数均为近五个月来首次高于临界点,不过反弹幅度不及2022年二季度上海疫情解封后。

在2022年底小幅收缩后,新出口订单指数重新升至荣枯线以上,为2021年4月以来最高。据受访企业反映,旅行限制等防疫措施放宽,助推新出口业务恢复增长。

经营信心改善,刷新 2011 年 2 月后最高纪录

防疫政策优化后,服务业市场信心持续回升,1月经营活动预期指数创2011年3月以来新高。

财新数据显示,1月份,经营活动指数 (经季节性调整) 从 12 月的 48.0 升至 52.9,超过50.0 临界值,显示中国服务业活动在 5 个月来首次出现扩张,并且整体扩展率可观。

企业普遍表示,随着全国防疫控制放开,客户需求恢复,服务业经营活动出现增长。

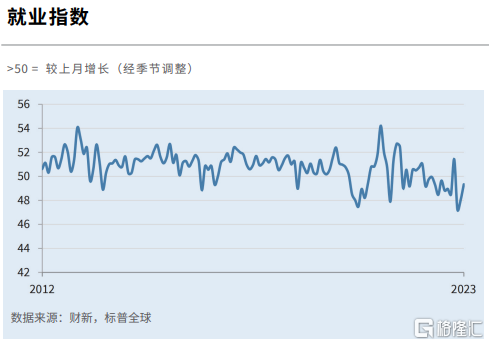

就业仍呈收缩态势,积压业务量加速增长

尽管服务业供需回暖,就业市场却仍呈收缩态势,1月服务业就业指数连续三个月位于荣枯线以下,但降幅收窄。

部分企业为控制成本而压缩用工,同时也有员工因疫情而无法到岗。由于销售增长叠加部分人员无法到岗,当月积压业务量指数创2022年6月以来新高。

原料、用工、燃料等成本继续上扬,推动服务业原材料购进价格指数在扩张区间略有上升;出厂价格指数也在扩张区间微升。

受访企业表示,加价是为了转移成本上涨压力,但为保持竞争力,服务业企业整体定价能力受限。

成本负担整体涨幅温和

1 月份,投入成本的涨速在 5 个月来首次出现上升,企业普遍反映原料、用工费用和燃料涨价。不过,当月成本负担的整体涨幅仍算温和,低于长期均值。另一方面,服务业的收费升幅整体继续保持轻微。月内部分企业通过上调收费而转移成本上涨压力,另外一些企业则表示为吸引新业务而导致定价力受限。

对于中国服务业PMI数据,财新智库高级经济学家王喆评论称,2022年底防疫措施优化以来,感染人数快速达峰后回落,服务业景气度先于制造业回升,但就业的恢复仍需时日。此轮疫情冲击之后,加快恢复经济、促进社会生产生活秩序正常化将是经济工作重点,改善预期、修复信心、增加收入、扩大消费、拉动内需则是重要抓手。

展望未来,疫情发展仍有较强不确定性,应做好充分准备,应对可能出现的下一波疫情冲击,疫情防控和经济社会发展,仍需高效统筹。