下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周三,美联储如期将联邦基准利率利率提高25个基点,同时货币政策声明承认通胀有所放缓,鲍威尔发布会态度偏“鸽”,市场憧憬加息近尾声,纳指升2%带动港股今早高开,恒生指数高开204点,开报22276点,科指升1.4%,报4763点。截至发稿,恒指涨0.58%,恒生科技指数涨1.98%,国指涨0.66%。

港股经过1月30日和1月31日两日的回调后,2月1日企稳反弹,今日在鲍威尔发出加息减慢的信号后继续回暖。

盘面上,大型科技股多数上扬,百度涨超6%,年内涨幅超 30%,该股自11月低点73.7港元反弹至今,累涨111%。近日有媒体援引知情人士透露,百度将于3月份推出类似OpenAI旗下ChatGPT的人工智能聊天机器人服务。麦格理最新研报将其目标价上调至169港元。

小米涨超3%,快手、腾讯涨超1%,美团涨0.7%。

生物医药股继续造好,康宁杰瑞制药涨超12%,腾盛博药涨近9%,云顶新耀涨超8%,药明生物涨3%。

但值得关注的一点是目前内外资存在分歧,截至2月1日,南下资金已经连续三日净卖出港股,而外资则继续坚定流入A股,这背后的逻辑是什么?

美联储如期加息25基点

美联储加息靴子落地,如期将联邦基准利率提高25基点至4.5~4.75%区间。货币政策声明承认通胀有所放缓,鲍威尔发布会态度偏“鸽”,对通胀、工资和金融条件的看法都较此前有所软化。

鲍威尔在新闻发布会上强调,最近在通胀方面取得的进展虽然 “令人欣慰”,但不足以让联储发出结束加息的信号。

鲍威尔也表示,他认为存在一条这样的路径,让通胀回到2%目标的同时不导致经济大幅下滑,而且可能只需“再加息几次”,就能达到联储认为压低通胀所需的足够限制性水平。

较为意外的一点是,由于市场早就提前PRICE IN美联储放缓加息甚至停止加息,因此1月的全球资产大幅上涨,在美联储召开会议前,就有大行分析师认为鲍威尔可能会给市场这一行为“泼冷水”,但事实却是:

在记者会上,针对市场与美联储前瞻指引给出的加息路径背离的问题,鲍威尔的回应态度相对温和,称市场计入的利率偏低是因为市场预期通胀会更快速地下行,但并未强力“回击”这种预期。

此外,针对近期即便加息仍在推进,但金融市场条件已提前转松的情况,鲍威尔也只是称会继续加息至“限制性水平”,并未暗示市场“提前庆祝”的行为会倒逼美联储加息更多。鲍威尔称FOMC讨论“约加息两次后就暂停”,但认为年内不会降息。

今早,香港金管局将基准利率上调25个基点至5%。香港金管局总裁称,美国加息不会影响香港金融货币稳定,联系汇率行之有效。美国加息周期尚未完结,港元拆息可能仍将保持相对较高水平甚至进一步上升。

美元指数、美债收益率下行

之前就说过港股核心是看美元和美债的走势,如果说美股跌美元见顶回落,美债收益率也回落的话,那从过去来看的话,这种情况下港股表现是会好于美股的。

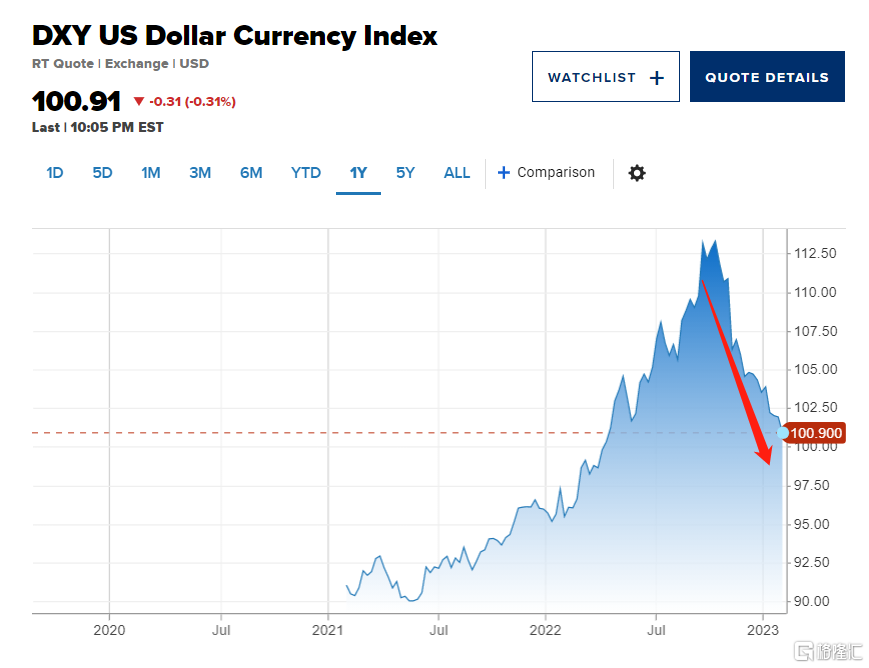

Refinitiv 数据显示,美元指数下跌超过 0.3% 至 100.92,为2022年 4月以来的最低水平,当时该指数上次跌破101关口。

美元指数指数本周迄今下跌 0.74%,自 2022年1月14 日结束连续 4 周下跌以来首次连续第四周下跌,美元指数自从2022年10月21日触及高点113.9后一路下行,截至2023年2月2日,累计跌幅高达10.59%。

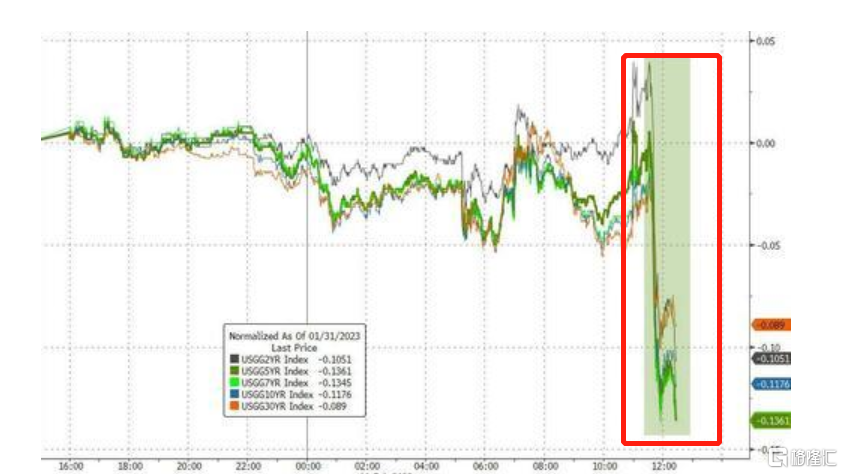

同时,由于市场鸽派解读美联储决策和记者会,周三美债收益率大幅跳水至两周新低,10年期收益率最深跌14个基点至3.39%,创1月19日来的两周最低,两年期收益率跌超12个基点至4.08%,接近抹去两周全部涨幅。

拉长时间维度来看,10Y美债收益率也是从1年10月中旬就开始回调。

这对风险资产而言意味着,分母端的定价变小了。

但目前来看,美联储今年年内都不降息,这意味着高利率的金融环境还得持续一段时间,这会不会导致分子端变小?也就是经济步入衰退。

因此,中金研究团队提出,对市场而言,未来的关键在于经济增长(分子)和利率(分母)哪个下降更快?

市场怎么看?

回到经基本面来看,1月制造业PMI回升3.1个百分点至50.1%,非制造业商务活动指数回升12.8个百分点至54.4%,均重回扩张区间,反映企业信心明显增强,生产经营活动恢复势头强劲,经济持续修复的前景可期。

信达宏观团队评价1月PMI数据认为,寒冬已过,经济迈向复苏的迹象初步显现。但这是经济复苏的初步迹象,我国经济恢复的基础还需要强化,政策面呵护仍然重要。

毋庸置疑,防疫政策的优化,以及包括房地产政策在内的多项这政策托底经济——春节刚过多地开始召开“新春第一会”或密集部署各项举措。

据不完全统计,上海、广东、浙江、安徽等地已经纷纷召开“新春第一会”,部署全年经济工作重点任务,吹响全力拼经济的号角。这将有利于香港经济的回暖。

尽管数据显示,香港GDP第四季度收缩了 4.2%,在 2022 年连续四个季度下降。实际 GDP 也同比收缩了 3.5%,但是UBP 的亚洲高级经济学家卡洛斯·卡萨诺瓦 (Carlos Casanova) 说:“我们看到有迹象表明 1 月份出现了连续加速。所以这是个好消息。”

“我们有信心我们应该能够在 2023 年恢复扩张,这不仅是因为大陆游客在重新开放后回归,而且......我们拥有更具支撑性的股票估值,这无疑有助于提升香港的市场情绪,”卡萨诺瓦补充道。

小结

但是值得一起注意的一点是,目前内外资存在分歧。外资流入,内资卖出。南下资金昨日净卖出港股20.29亿港元,连续三日净卖出,合计规模达152.53亿港元。

但反观外资,北上资金昨日净买入A股69.74亿元,为连续16日净买入,共计1489.08亿元。

这背后的原因或许跟两者的关注点不一样有关,内资看重宏观数据面的改善,而外资看重配置的需要,因为中国资产大概率是今年全球的避风港。