下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春节假期还意犹未尽,2023年1月的最后一天已经到来。本月,港、A市场表现如何?我们一起来回顾一下。

港股高歌猛进后,新一轮调整开始?

因为中间穿插春节,所以本月港股在共18个交易日中先扬后抑,不过整体来看,2023年首月港股市场还是表现不错的。

春节前期,港股一直处于上扬态势,虽然在农历兔年迎来了开门红,但在本月最后两个交易日调整加剧。

继昨日跌势之后,今日港股三大指数集体收跌。截止收盘,恒生科技指数跌0.82%,恒生指数跌1.03%,国企指数跌0.95%。虽然近两日港股持续走低,不过摩根士丹利在最新的报告中指出,会继续保持对中国股票的增持评级,建议投资者抓住当前机会逢低买入。

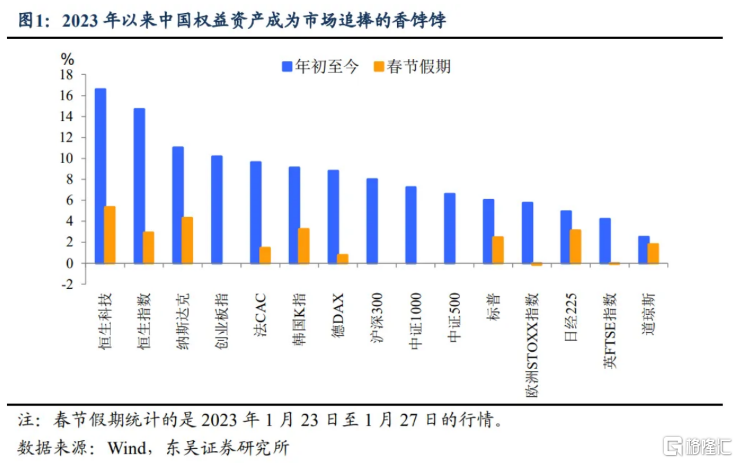

总得来看,月初至今,港股三大指数均涨超10%。其中,恒生科技指数累涨10.02%,恒生指数累涨10.42%,国企指数累涨10.74%。

另外值得一提的是,在截至1月31日的近三个月内,恒生科技指数较区间内最低点反弹约60%,而恒生指数涨幅较区间内最低点反弹约47%。

在月度涨幅前五的个股(总市值在100亿港元以上,日均成交额在5000万港元以上)中,诺辉健康-B月度大涨超72%,弘业期货涨超59%,红星美凯龙涨超50%,创维集团涨超49%,力劲科技涨超41%。

而在月度跌幅榜前五的个股(总市值在100亿港元以上,日均成交额在5000万港元以上)中,周黑鸭跌超23%,君实生物跌超21%,山东新华制药股份跌超18%,奈雪的茶跌超16%,时代天使跌超12%。

东吴证券在1月29日的报告中指出,从市盈率回归和盈利修复来看,恒生指数迄今的反弹定价了疫情放开后复苏67%,仍存在13%的上涨空间。该机构表示,通过计算发现,当前人民币汇率对于疫后复苏的定价最为充分,超过了90%;而A股、港股以及债券收益率的这一定价均在60%-70%之间,这也意味着“看多中国”还有下半场。

国海证券认为,2023年3月两会之前港股的风险总体而言相对可控,需要担心的反而是2023年3-4月港股行情能否持续,但不是2023年2月。尽管认为2023年2月可能是港股1季度行情的后半段,也不应在2023年2月初就过分担忧。

该机构表示,金融市场是庞大的,何况外资在港股有定价权,从北上资金就可以看出外资对我国经济的乐观,其并不担心“我预期了你的预期”,尽管逆向思考和打好投资“提前量”很重要,但是趋势也很重要。

A股“春季躁动”

A股1月主要指数普遍上涨,成长板块相对占优。

截止1月31日,创业板指涨幅居前,累计上涨9.97%;上证指数涨幅最小,月度累涨5.39%;深证成指涨8.94%,科创50涨5.67%。

行业方面,1月各行业也普遍上涨,其中,有色金属、计算机、电力设备、汽车、机械设备等板块涨幅居前,而社会服务、综合及商贸零售等行业的表现相对较差。

在月度涨幅前五的个股(总市值在500亿元以上)中,深信服累计上涨超34%,联泓新科涨超38%,蓝思科技涨超26%,固德威涨超25%,洛阳钼业涨超24%,

月度跌幅榜前五的个股(总市值在500亿元以上)中,澜起科技跌超11%,中国人寿、君实生物跌超8%,华熙生物、海南机场跌超7%。

展望后市,粤开证券指出,从历史回测来看,春节过后A股整体上涨概率较大,“春季躁动”日历效应明显,过去十年春节过后主要宽基指数月度上涨概率超过70%,创业板平均涨幅较大。另外春节消费回暖推劢经济预期上行,叠加年报披露窗口临近推动盈利预期改善,外资持续流入推动风险偏好上升,2月A股有望迎来“春季躁动”行情。

配置方面建议:1)关注各地政策利好的行业板块,把握扩内需政策下的绿色智能家电等大消费板块机会。2)关注业绩超预期,基本面弹性较大板块的投资机会。3)处亍估值相对低位的大金融板块。

中信策略也表示,春节期间出行大超预期,投资者情绪和信心加速提振,2月A股弹性看科创成长,港股弹性看内需复苏,A股内外资接力效应会更加明显,活跃资金接力配置资金寻找洼地,全面修复行情正在途中,建议继续增配高弹性成长洼地。

短期配置上,建议继续增配机构仓位低、产业逻辑顺、业绩弹性大的品种,如医药医疗、信创和数字经济,以及机械、化工和环保板块当中专精特新个股。