下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2022年第四季度,主动权益基金股票仓位普遍提升,积极布局春季行情:风格方面,基金偏好大盘成长;行业方面,基金仓位从上游资源品向中游制造、下游消费和服务转移,流出高拥挤的新能源、军工行业;从持仓结构看,基金“抱团效应”依然较弱,基金重仓股集中度下降。

摘要

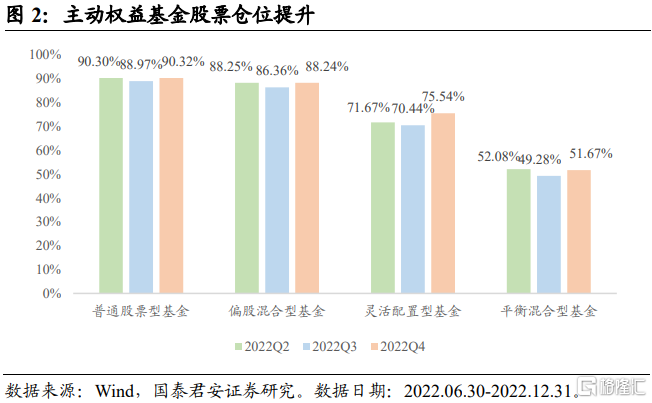

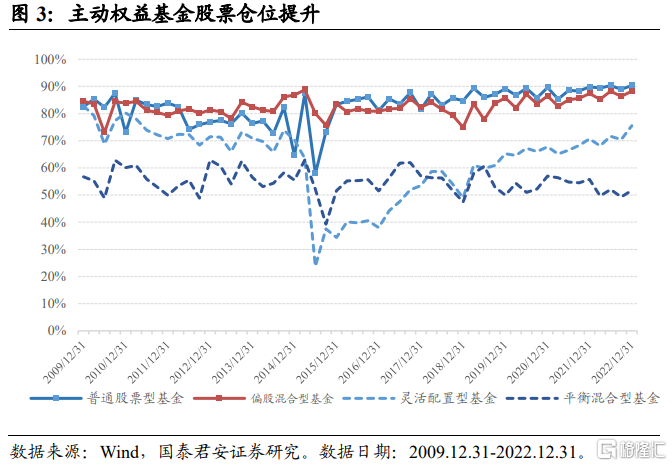

2022年第四季度,主动权益基金股票仓位普遍提升,积极布局春季行情。主动权益型基金股票仓位约为84.71%,相较于上季度末增仓2.82%,达到了2010年以来新高。分类型来看,普通股票型基金、偏股混合型基金、灵活配置混合型基金、平衡混合型基金的股票仓位分别较上季末分别上升1.35%、1.88%、5.10%、2.38%。

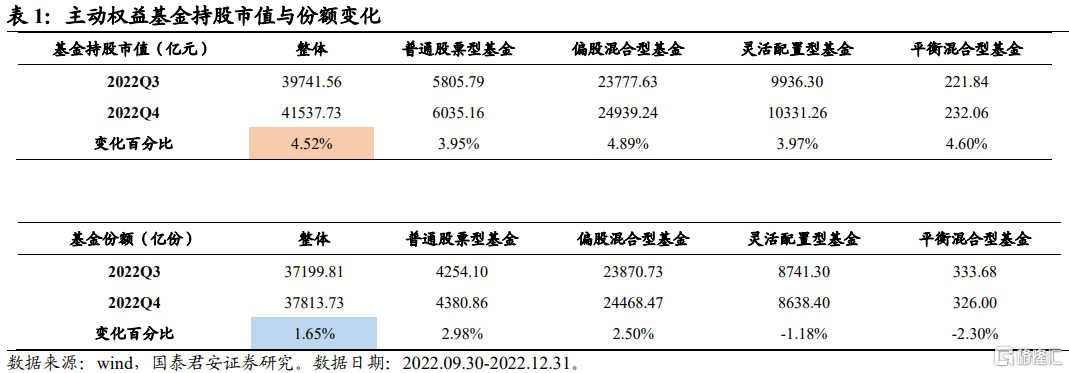

市场增量资金仍不足。主动权益基金整体持股市值增幅远高于基金整体份额增幅,说明基金持股市值变化主要受到股价上涨的影响,而非投资者认购。从当前视角来看,行情虽企稳,但主要由情绪催化;往后看,随着疫情优化持续,经济好转,消费者对疫情的担心进一步减弱,市场情绪乐观,风险偏好上行,有望催动春季行情。但只有行情持续,赚钱效应才会带来基金发行情况的持续改善,为市场带来增量资金。

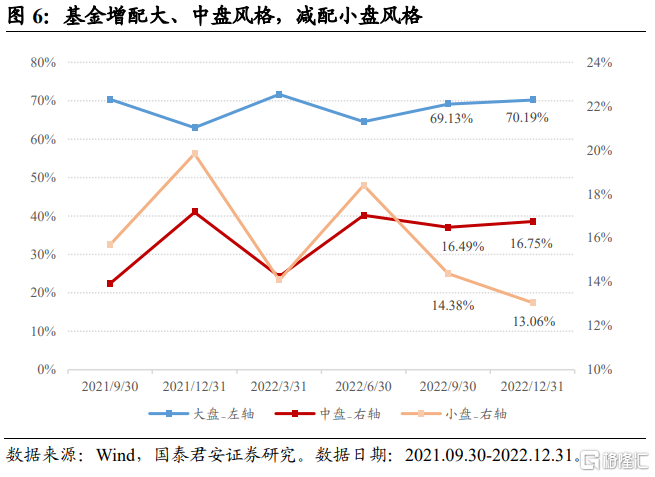

基金增配大盘,降低小盘风格的配置比例。观察基金配置的大小盘风格可以发现,基金持续流出前期表现较好的小盘股,转而大幅流入大盘蓝筹风格的沪深300成分股。相较于三季报,基金布局大盘风格股票的比例上升1.06%至70.19%。

基金小幅加仓成长风格。市场风险偏好逐步上行,基金对成长股的配置比例有所增加:2022年四季度,基金配置于成长板块的比例为81.74%,较上季度增加0.66%,相反,价值板块的配置比例对应降低。

基金行业仓位变化的脉络沿着两条主线:1)疫情防控优化,居民消费信心企稳,下游场景复苏,在上游成本压力缓解的背景下,基金仓位从上游资源品向中游制造、下游消费和服务转移,偏好医药、TMT、消费相关行业,减仓有色金属、煤炭;2)从高拥挤的新能源、军工向复苏受益产业链转移,减仓电气设备新能源、国防军工。

“抱团效应”减弱,基金重仓股集中度下降。2022年,内外部多重因素叠加,市场震荡向下,基金重仓股集中度较上个季度有所下降,“抱团效应”减弱。从调仓换股的角度看,基金增配港股、医药行业个股较为显著,减持电气设备新能源、有色金属行业个股较多。

风险提示:本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。。

01

主动权益基金股票仓位抬升,积极布局春季行情

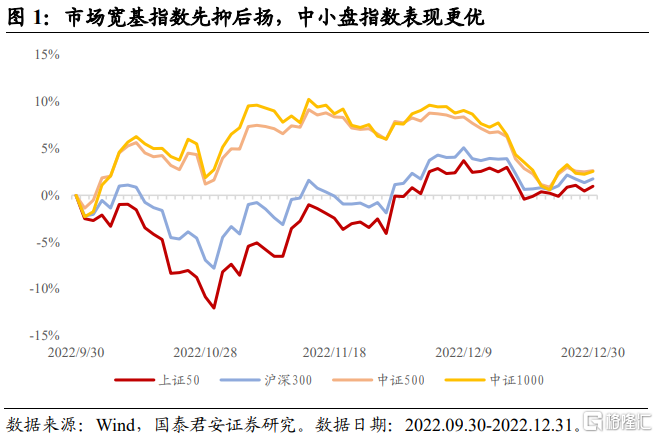

2022年第四季度,上证50指数、沪深300指数、中证500指数、中证1000指数分别上涨0.96%、1.75%、2.63%、2.55%。四季度前半段,中小盘指数较大盘指数表现更优;进入后半段,随着防疫政策优化,国内经济复苏、经济基本面改善,北上资金持续流入后,以上证50、沪深300为代表的大盘蓝筹表现更优。

1.1. 普遍加仓,基金股票仓位创新高

2022年第四季度,主动权益基金股票仓位普遍提升,积极布局春季行情。主动权益型基金包括普通股票型基金、偏股混合型基金、灵活配置混合型基金、平衡混合型基金。整体来看,主动权益型基金股票仓位约为84.71%,相较于上季度末增仓2.82%,达到了2010年以来新高。分类型来看,普通股票型基金、偏股混合型基金、灵活配置混合型基金、平衡混合型基金的股票仓位分别为90.32%、88.24%、75.54%、51.67%,较上季末分别上升1.35%、1.88%、5.10%、2.38%。

1.2. 基金持股市值上升,但市场增量资金仍不足

2022年第四季度,主动权益基金整体持股市值达到了4.15万亿元,较上一季度增长4.52%,但基金整体份额仅增长1.65%,低于基金持股市值的增幅。可以推断,基金持股市值变化主要受到股价上涨的影响,而非投资者的大幅认购。

从当前视角来看,业绩数据处于空窗期,行情虽企稳,但主要由情绪催化,增量资金仍不足:虽然2023年初权益基金发行回暖,但通常行情回暖第一阶段,散户的处置效应导致基金反而面临较大赎回压力,而2022年四季度加仓的投资者不足。

往后看,随着疫情优化持续,经济好转,消费者对疫情的担心进一步减弱,市场情绪乐观,风险偏好上行,有望催动春季行情。但只有行情持续,赚钱效应才会带来基金发行情况的持续改善,为市场带来增量资金。

02

基金青睐港股资产、“双创”

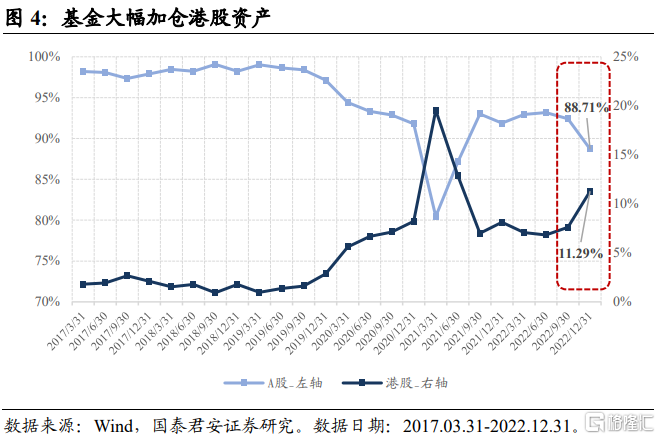

从2022年四季报基金持股的市值分布来看,基金持有港股资产的比重大幅上升,而持有A股资产的比重呈现下降趋势。截至2022年四季度末,基金持有港股资产的市值占比为11.29%,较上季度末上升3.69%。

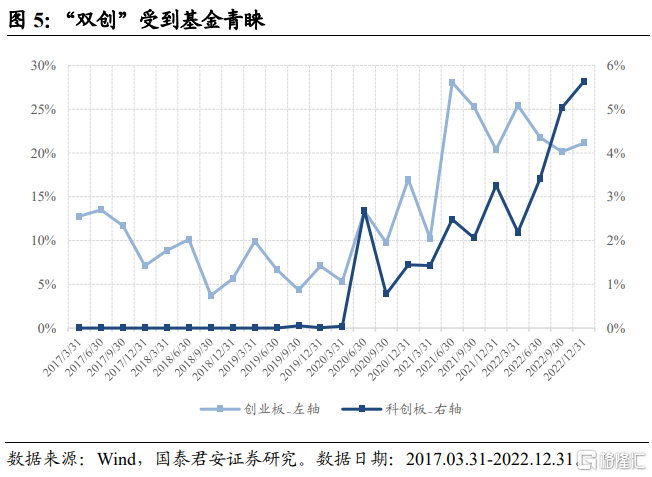

“双创”受到基金青睐。2022年第四季度基金增加对创业板、科创板的配置比例,其中,对创业板的配置比例由第三季度的20.15%增加到21.14%,对科创板的配置比例由第三季度的5.03%增加到5.63%。

03

基金增配大盘成长风格

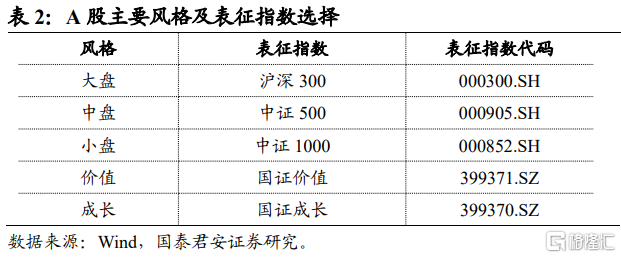

对A股风格特征的刻画,可以选择风格指数。我们对单一的市场风格选择了代表性的风格表征指数,如下表所示:

3.1. 资金流入沪深300成分股,基金加仓大盘风格

随着防疫政策优化预期的逐步落地,国内经济复苏预期持续,自2022年11月以来北向资金持续流入A股市场,引导市场风格向大盘蓝筹切换。从基金2022年四季报披露的数据可以看出,基金增配大、中盘风格,减配小盘风格股票:基金持续流出前期表现较好的小盘股,转而大幅流入大盘蓝筹风格的沪深300成分股。相较于三季报,基金布局大盘风格股票的比例上升1.06%至70.19%,布局小盘风格的比例下降1.32%至13.06%。

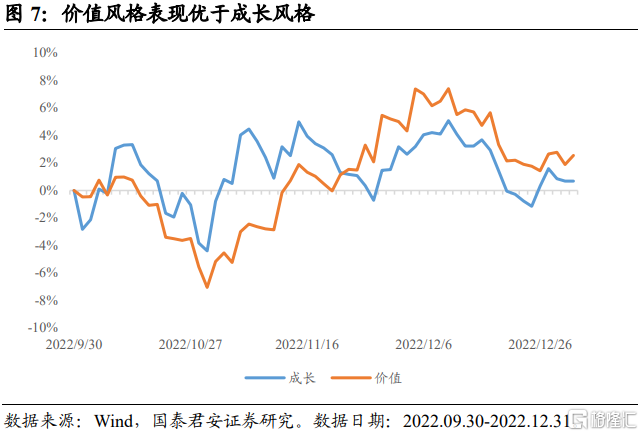

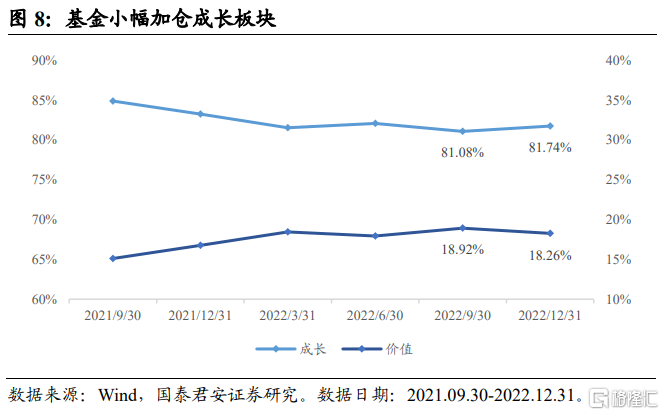

3.2. 基金偏好成长风格

价值风格优于成长风格:2022年四季度,代表成长风格、价值风格的国证成长指数、国证价值指数均呈现先抑后扬的态势,但行至低点后,价值风格指数较成长风格指数反弹速度更快,录得2.55%的收益,而成长风格仅获得了0.68%的上涨。

基金小幅加仓成长风格,降低价值风格的配置比例。市场风险偏好逐步上行,基金对成长股的配置比例有所增加:2022年四季度,基金配置于成长板块的比例为81.74%,较上季度增加0.66%,相反,价值板块的配置比例对应降低。

04

基金偏好医药、计算机、消费

基金行业仓位变化的脉络沿着两条主线:1)疫情防控优化,居民消费信心企稳,下游场景复苏,在上游成本压力缓解的背景下,基金仓位从上游资源品向中游制造、下游消费和服务转移;2)从高拥挤的新能源、军工向复苏受益产业链转移。

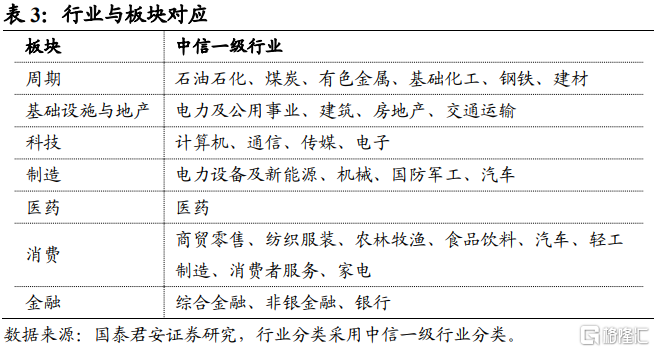

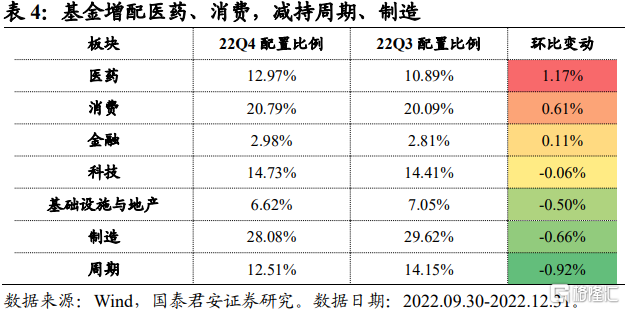

4.1. 板块配置:增配医药、消费,减配周期、制造

我们根据行业与板块的对应关系,对中信一级行业进行了板块的合并,如下所示:

基金大幅增配了医药、消费,减配了周期、制造。从基金配置的行业板块上看,医药板块资金流入最多,环比增加1.17%,其次是消费板块,环比增加0.61%;而周期板块和制造板块流出的资金最多,环比降幅达到了0.92%和0.66%。

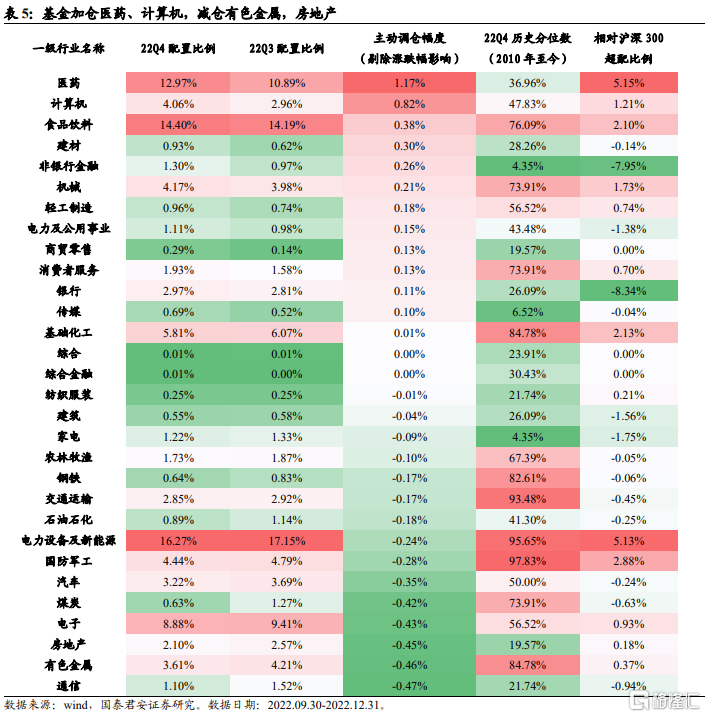

4.2. 行业配置:加仓医药、计算机,减仓有色金属,房地产

从基金2022年第四季度行业的配置比例来看,占比前5位的行业分别为:电力设备及新能源(16.27%),食品饮料(14.40%),医药(12.97%),电子(8.88%),基础化工(5.81%)。

基金加仓医药、TMT、食品饮料,减仓有色金属,房地产。我们通过剔除行业涨跌幅后两个季度间基金行业配置比例之差来刻画基金对行业的主动调仓幅度,衡量真实的加减仓方向。2022年第四季度,基金对大消费(医药、食品饮料)、TMT(计算机)相关行业加仓幅度较大,对上游资源品(有色金属、煤炭)、新能源相关行业(电力设备新能源、汽车)、房地产等板块减仓幅度较大。

增持的行业中,医药获得基金主动增仓1.17%,计算机获得0.82%的增持,食品饮料则为0.38%。减持的行业中,通信、有色金属、房地产分别被主动减仓0.47%、0.46%、0.45%。

国防军工、电力设备新能源、交通运输板块的配置比例处于历史高点。基金配置仓位处于2010年以来历史分位数80%以上的行业有:国防军工(97.83%)、电力设备及新能源(95.65%)、交通运输(95.65%)、基础化工(84.78%)、有色金属(84.78%)、钢铁(82.61%)。

相对于沪深300指数成分,超配比例较高的行业有医药(5.15%)、电力设备及新能源(5.13%)、国防军工(2.88%)。

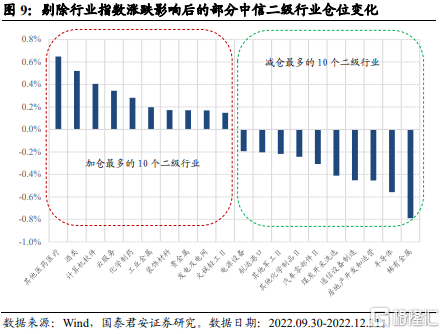

从二级行业角度看,医药(其他医药医疗、化学制药)、消费子行业(酒类)、TMT(计算机软件、云服务),建材(建筑装饰)子行业受到加仓较多;有色金属(稀有金属)、房地产(房地产开发和运营)、煤炭(煤炭开采洗选)子行业被减仓较多。

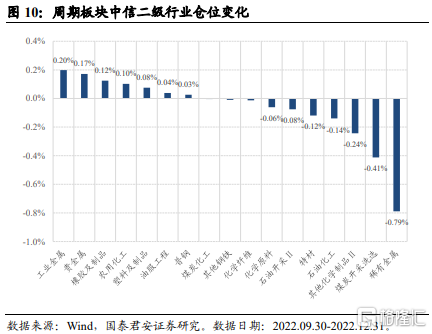

4.3. 周期:加仓中游材料,减仓上游资源品

从周期板块的二级行业仓位变化情况可以看到,剔除行业涨跌幅影响后,中游制造原材料,如工业金属、橡胶及制品、农用化工等受到基金加仓较多,环比变动分别为0.20%、0.12%、0.10%;而上游资源品,如稀有金属、煤炭开采洗选、石油化工等受到减仓最多。

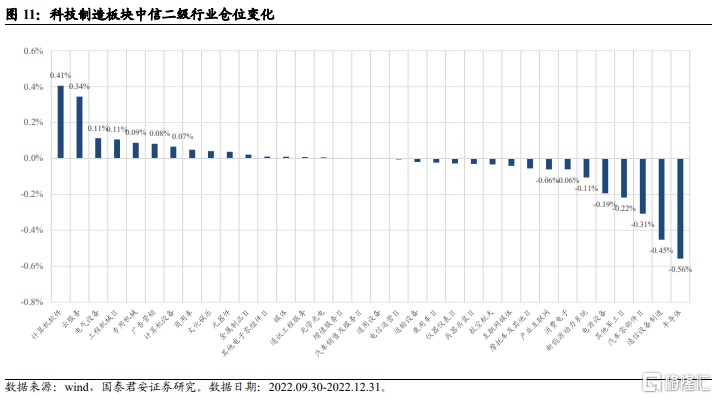

4.4. 科技制造:加仓计算机、机械,减仓新能源、军工、电子

从科技制造板块的二级行业仓位变化情况可以看到,剔除行业涨跌幅影响后,基金青睐计算机服务相关主题,如计算机软件、云服务,以及机械(工程机械Ⅱ、专用机械)等中游制造行业。而前期高景气高拥挤的行业受到基金减仓,如新能源(新能源动力系统、电源设备)、国防军工(其他军工Ⅱ)、电子(半导体)。

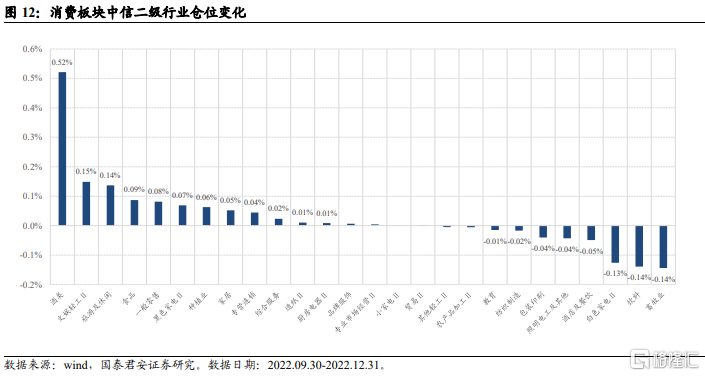

4.5. 消费:多数细分行业获得增持,酒类加仓最为显著

从消费板块的二级行业仓位变化情况可以看到,剔除行业涨跌幅影响后,基金对消费板块的细分行业多数加仓,其中,酒类、文娱轻工Ⅱ、旅游及休闲的加仓幅度最为明显,分别为0.52%、0.15%、0.14%;对畜牧业、饮料、白色家电Ⅱ的减仓幅度最大,分别为-0.14%、-0.14%、-0.13%。

05

“抱团效应”减弱,基金重仓股集中度下降

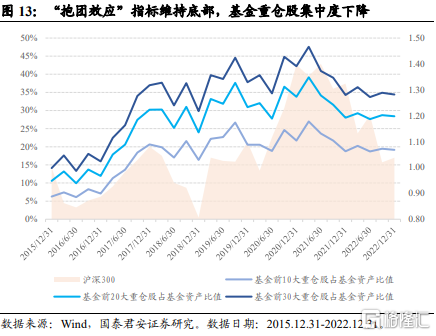

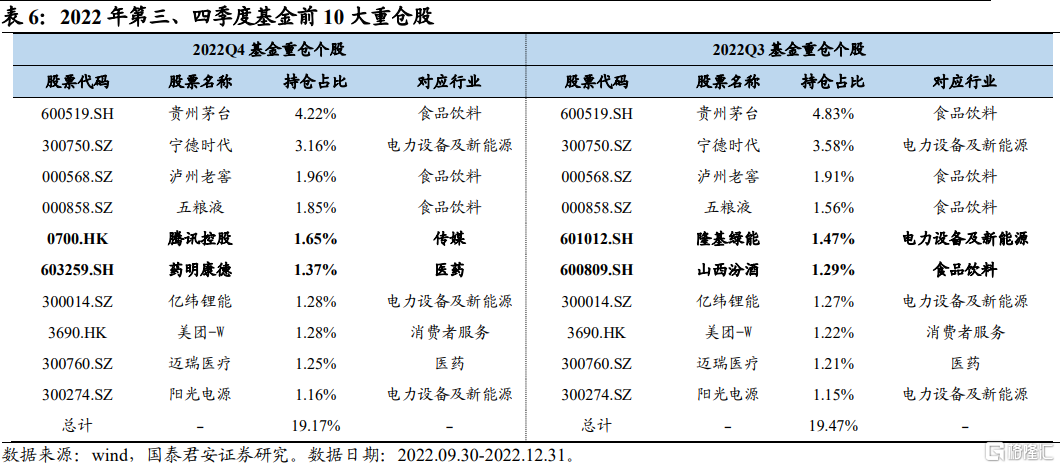

“抱团效应”减弱,基金重仓股集中度下降。2019年,电子、消费板块的轮动,带动赛道投资兴起,基金重仓股开始聚集;2020年,大盘蓝筹占优,以“茅指数”为代表的核心赛道股强势,基金“抱团效应”增强;2021年开始,景气度逐渐向中盘蓝筹扩散,“宁指数”占优,“抱团效应”减弱;行至2022年,内外部多重因素叠加,市场震荡向下,反映基金“抱团效应”的指标,基金重仓股集中度,较上个季度有所下降,维持自2018年以来的低位。从基金前20大重仓股占基金总体市值比来看,2022年第四季度,该指标相较于上一季度下降0.31%,而基金前10大重仓股占基金总体市值比也下降了0.30%。

2022年第四季度基金前10大重仓股中,新进入的个股有腾讯控股、药明康德,而隆基绿能、山西汾酒则推出了前十大持仓行列。

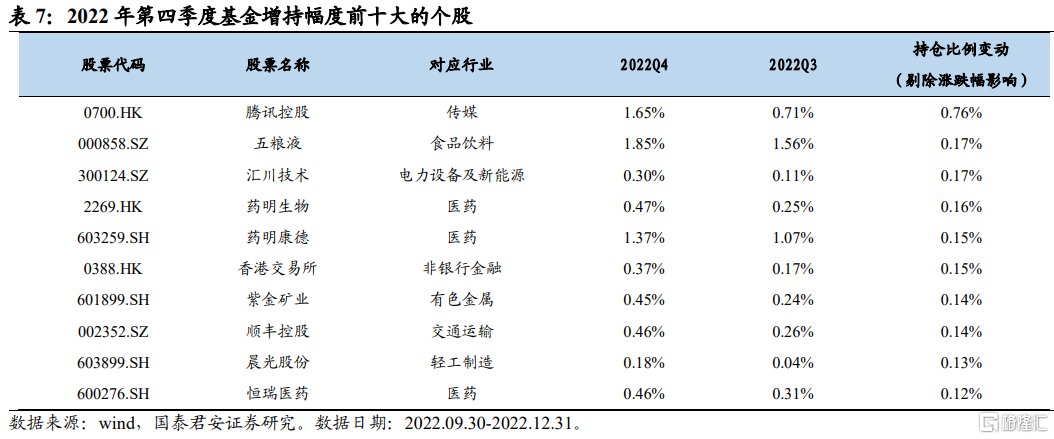

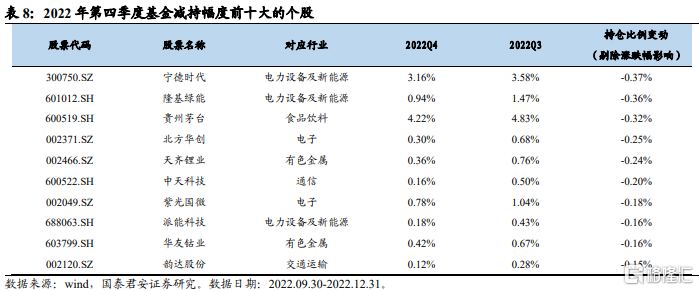

从调仓换股的角度看,基金增配港股、医药行业个股较为显著,减持电气设备新能源、有色金属行业个股较多。对比三季度的持仓数据,在剔除成分股季度涨跌幅的影响后,基金加仓最多的个股如下表:

风险提示:本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。