下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美元去年底以来大幅走弱,本质上是由于中国增长和美国通胀都出现了方向性的拐点。短期预期无法证伪下,方向依然成立,但从风险收益比角度值得思考如果短期逆转,问题可能来自哪里?

美元当前所处位置有抢跑预期和交易“透支”的情形。交易上逼近超卖区间、多头仓位减少,技术面接近支撑位。同时,与我们构建的全球“便宜钱”指标也明显背离。

往后看,过多宽松预期和衰退压力升温都可能带来转向风险,日央行按兵不动也是短期催化剂。需要关注部分交易的获利了结,如预期计入过多的黄金和人民币等。

美元自去年底以来的大幅走弱,本质上是由于中国增长和美国通胀都出现了方向性的拐点。虽然本身也是风险偏好改善的结果,但美元的快速走弱提振了诸多资产的表现,如黄金和其他大宗商品、新兴市场汇率和资金流向等等。显而易见,弱美元已经成为市场共识,是目前很多交易的前提和基础(《2023年的海外市场:共识与意外》)。

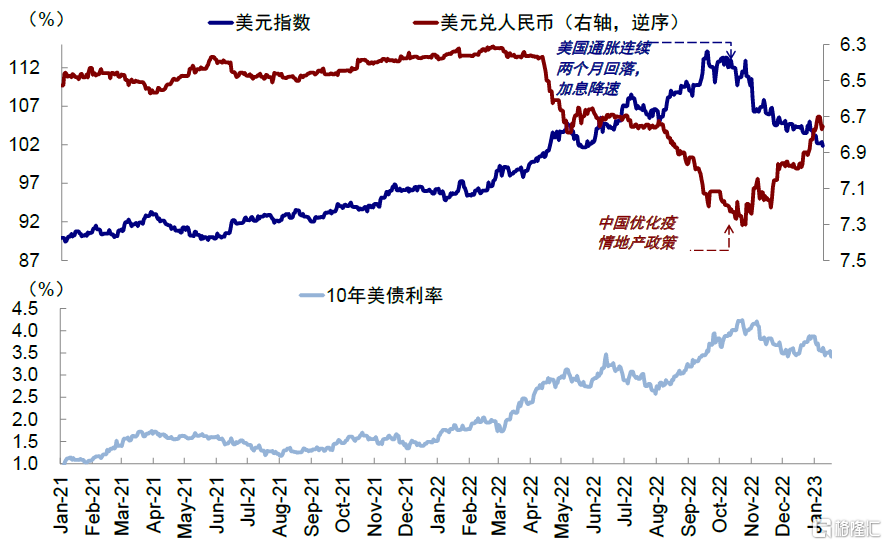

图表:人民币近期明显升值,主要受到中国增长预期升温影响,但11月以来方向上的确定性预期已经计入较多

资料来源:Bloomberg,中金公司研究部

短期内,中国增长和美国通胀改善预期将继续支持这一方向,这也是我们认为一季度积极窗口仍在的主要原因(《积极窗口仍在:海外资产配置月报(2023-1)》)。但是,从拥挤程度和风险收益比角度看,对投资者更有价值的思考是,如果美元短期出现逆转,可能会因为什么,例如日央行本周议息会议意外按兵不动是否会成为一个契机?哪里可能出现预期差?又会带来什么影响?

一、当前所处位置?交易层面超卖且多头减少、技术面接近支撑位、与全球流动性指标明显背离

从多个维度看,美元当前所处位置都有抢跑预期和交易“透支”的情形。具体而言,

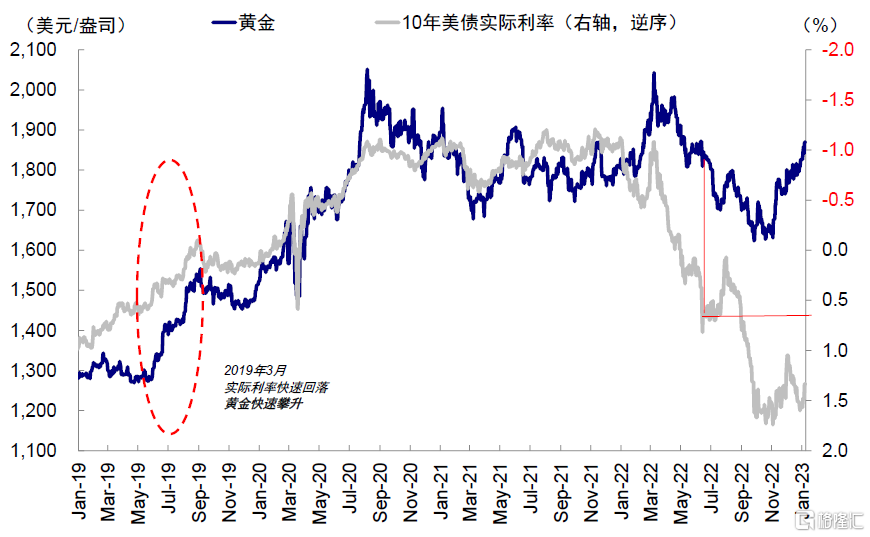

1)预期上抢跑美国通胀回落和中国增长改善预期。11月美国通胀和中国增长的拐点从一正一反两个方向都对美元指数形成了明显的压制。不过,考虑到当前美债利率已经计入加息终点低于5%且年底有两次降息的预期,我们认为是有明显“抢跑”(《推演美联储政策与资产轮动的三个阶段》),更何况相比此前还有所回调的美债,美元基本没有修正。

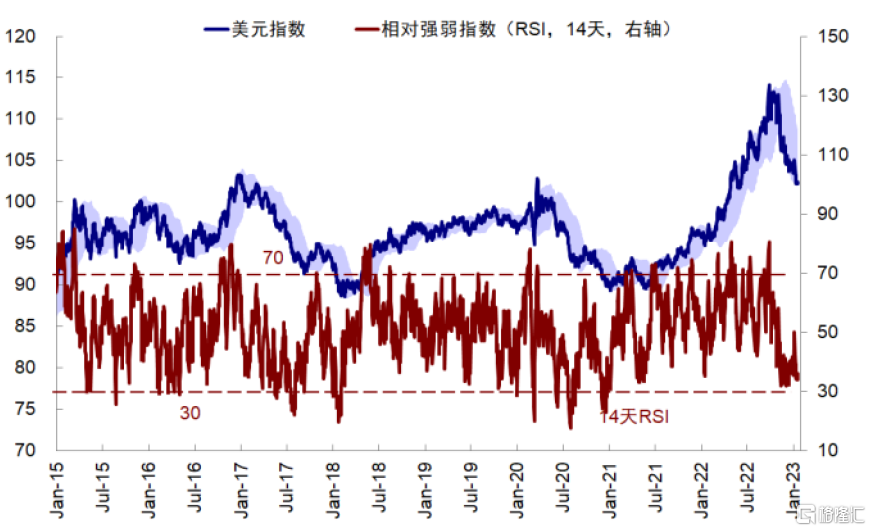

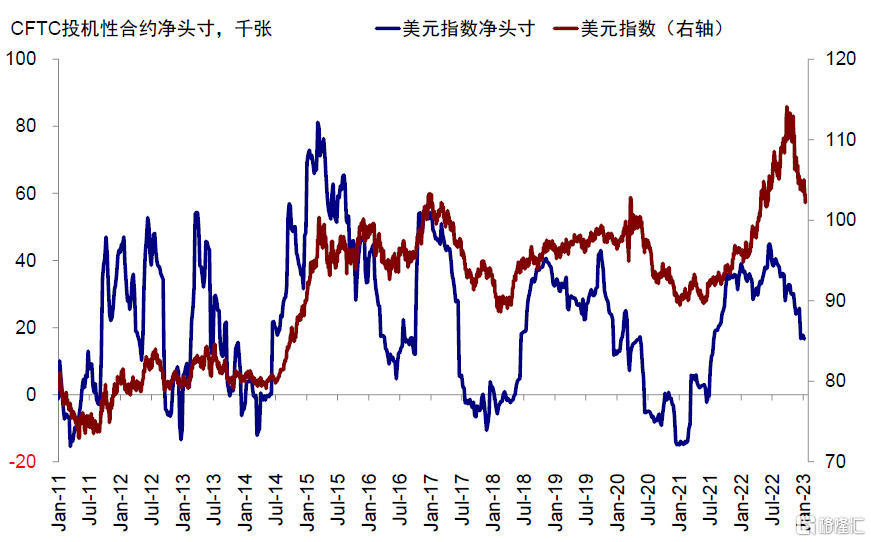

2)交易上逼近超卖区间、多头仓位减少。美元指数RSI点位进一步下探,已经接近超卖区间。同时,美元多头仓位也明显回落,合约数从2022年6月高点下降63.3%。

图表:受到上周市场对日央行调整YCC政策预期影响,美元RSI点位进一步下探,已经接近超卖区间

资料来源:Bloomberg,中金公司研究部

图表:美元多头仓位也明显回落

资料来源:Bloomberg,中金公司研究部

3)技术面接近支撑位,美元指数月线级别逼近100的支撑位。

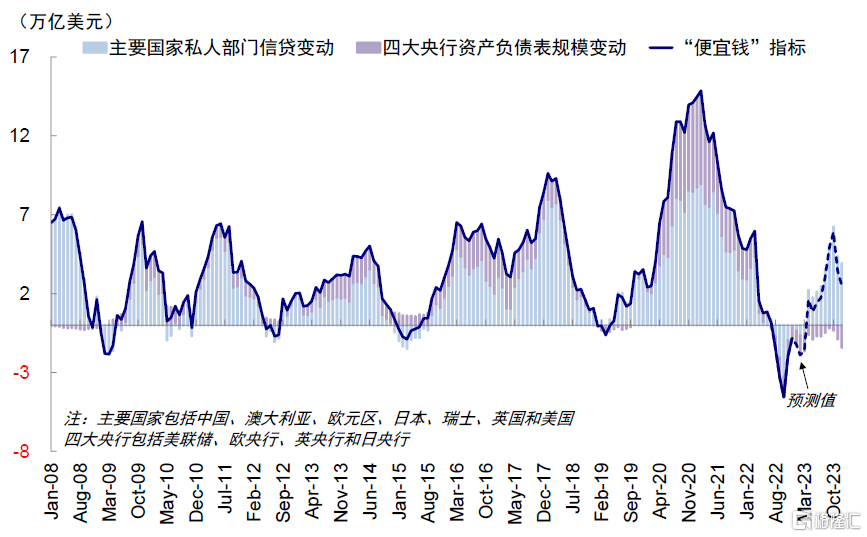

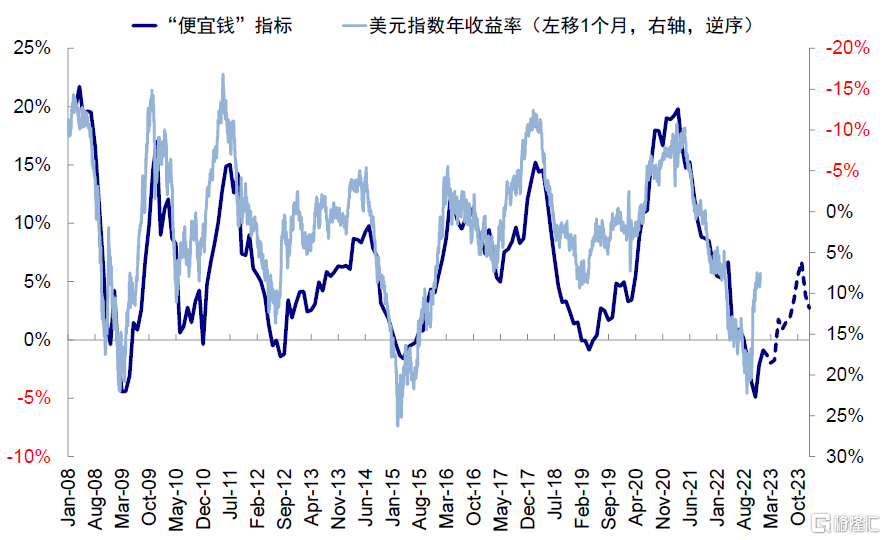

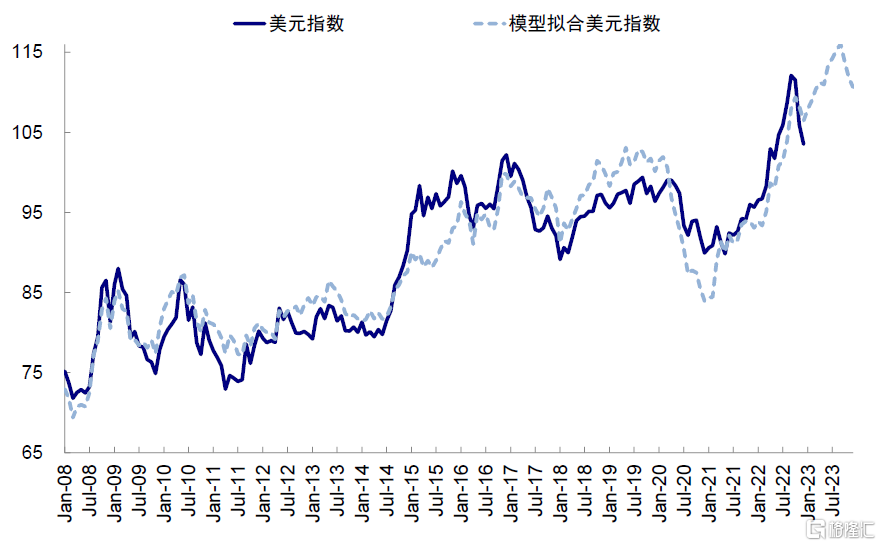

4)与我们构建的全球“便宜钱”指标明显背离。我们通过计算英美日欧四大央行的资产负债表变动来衡量货币政策对流动性的影响,同时通过计算主要国家(中澳欧日瑞英美等)私人部门的信贷脉冲作为货币当局外信贷派生的效果,将两者加总后得到全球流动性的“便宜钱”指标。历史经验显示,该指标与美元走势高度相关,实际上近期的美元下行也被我们的模型捕捉到,只不过下行幅度明显超过模型测算水平,表明透支过多。

图表:我们计算了四大央行资产负债表规模变动及全球金融市场中占比较高的主要国家的私人部门信贷脉冲

资料来源:Bloomberg,Haver,中金公司研究部

图表:该指标历史上与美元同比走势有较好的拟合程度

资料来源:Bloomberg,Haver,中金公司研究部

往后看,基于我们的模型测算,全球“便宜钱”指标指向美元短期可能有一定上行空间,更大的下行拐点或出现在下半年。我们这一测算的下行风险来自于中国政策支持力度超预期、美国通胀回落超预期;上行风险则是美国通胀持续处于高位使得美联储紧缩时间更长、以及全球衰退压力加大。

图表:按历史规律,该指标显示美元仍有上行空间,下半年或有明确下行拐点

资料来源:Bloomberg,Haver,中金公司研究部

二、如果逆转,可能会因为什么?加息停止预期充分计入、增长压力和衰退预期升温

实际上,交易上的明显超卖和预期抢跑,本身就提供了短期阶段性逆转的可能性。那么,哪里可能出现预期差?

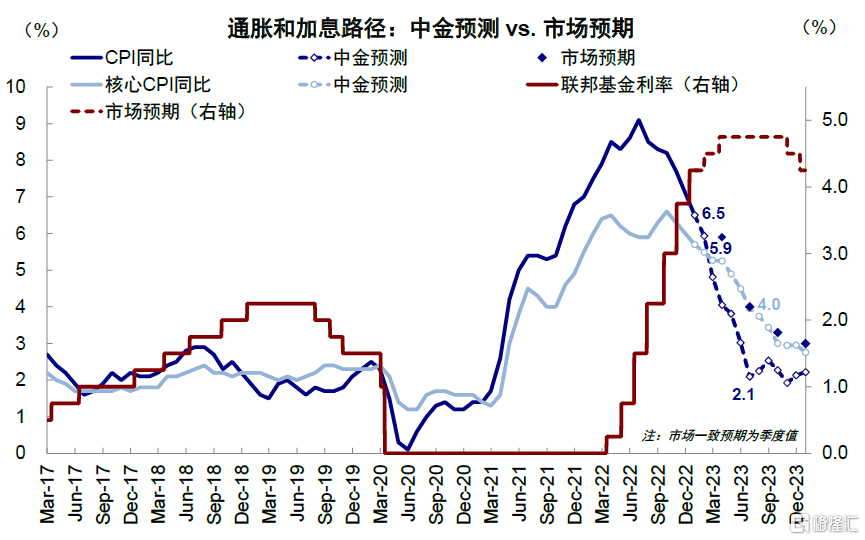

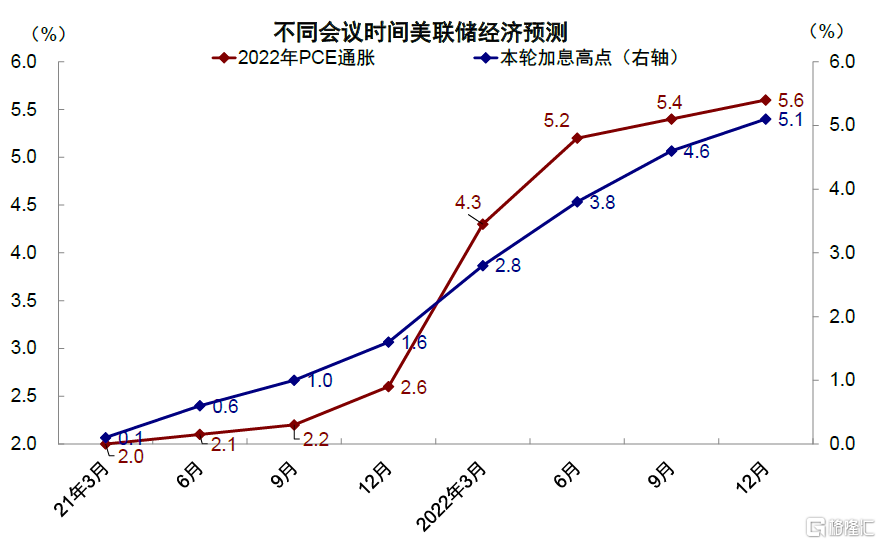

首先,加息结束预期的充分计入和过多宽松预期可能被纠正。近期美元持续走弱建立在美联储紧缩停止甚至转为宽松的预期之上。美国通胀回落方向已经成为一致预期(《美国通胀环比转负,市场积极窗口仍在》),但更大的不确定性是下半年回落速度和终点(取决于服务型价格)。当前市场预期的加息终点已经低于美联储点阵图指引(4.75% vs. 5.1%),且市场预期年底两次降息,短期可能难再往前推动更多。2月初FOMC会议加息进一步放缓25bp和预期3月停止加息兑现后,可能会面临一段时间无降息预期的政策空窗期。

图表:当前美国通胀拐点确立,美联储加息临近尾声;我们预计二季度末美国整体和核心通胀降至3%/4%

资料来源:Bloomberg,Haver,CME,中金公司研究部

图表:当前市场预期的加息终点已经低于美联储点阵图(4.75% vs. 5.1%)

资料来源:美联储,中金公司研究部

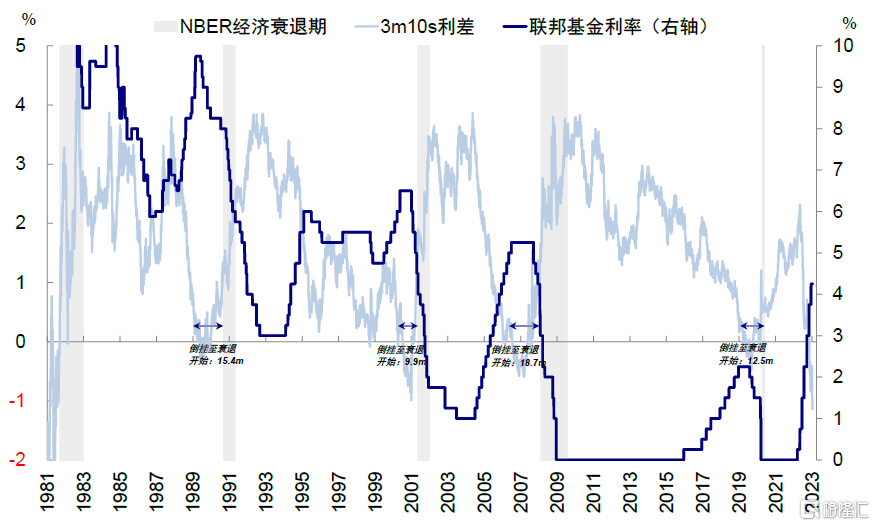

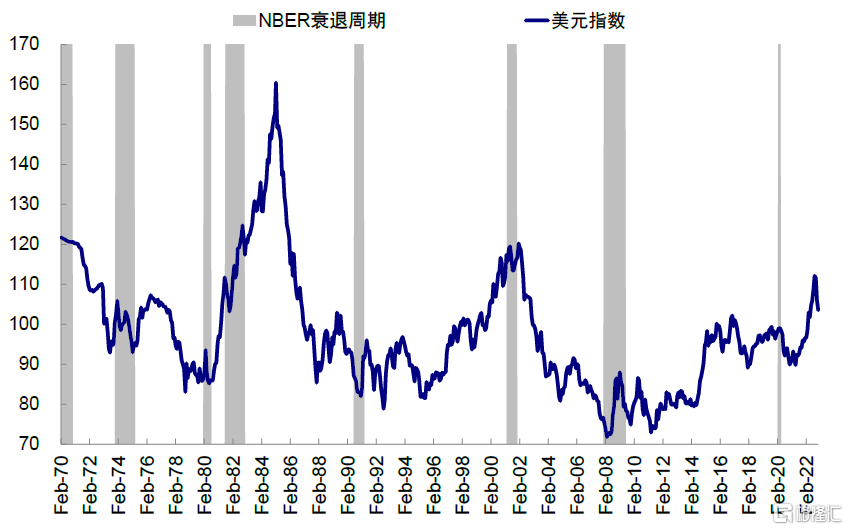

其次,增长压力和衰退预期升温可能催生避险情绪。我们预计美国二季度衰退压力增大,从历史经验看,在美国衰退周期中,美元往往因为避险和资金回流等因素维持强势。中国经济增长修复方向已经从11月开始持续计入,但最终修复程度取决于消费修复水平和地产复苏,速度,短期难以证实证伪。如果中国经济在两会之后政策支持力度和消费修复程度不及预期,又或者再度出现意外的地缘风险,都可能会催生避险情绪下的走强。

图表:我们预计二季度末美国衰退压力会逐步放大,进而增加美股分子端的压力

资料来源:Bloomberg,中金公司研究部

图表:从历史经验看,历史衰退周期中美元常常走强

资料来源:Haver,中金公司研究部

三、短期的催化剂?日央行YCC按兵不动、消除短期下行压力

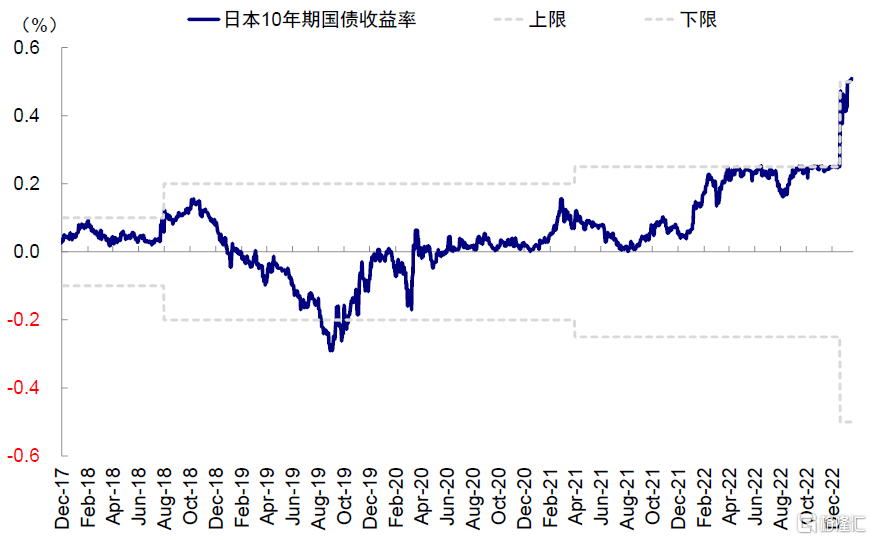

去年底日央行意外调整YCC目标,给了已经大幅走弱的美元更多下行理由,而日央行有可能进一步上调甚至完全取消YCC的担忧,也使得市场不敢轻易交易转向(《日央行意外调整YCC上限的资产影响》)。然而,本周三日央行意外决定维持现有利率和YCC控制上限不变(0.5%)[1],使得市场此前的调整预期落空,因此短期消除美元短期的下行压力,或许成为短期走势变化的一个事件性催化剂。

图表:日央行公布货币政策决议,意外维持现有利率和YCC控制上限不变

资料来源:Bloomberg,中金公司研究部

往前看,进一步上调或取消YCC仍有合理性和可能性,但是时间上可能要到3月中甚至4月后。去年底调整后,日债在美债利率回落下依然基本运行在上限,日央行仍不得不继续以较大代价购买日债(日央行单日购债规模接连创下历史记录,1月12日及13日分别达4.6万亿和5万亿日元[2])(《如果日央行意外放弃YCC?》),而期待外部美联储降息预期的帮助也是“远水解不了近渴”。因此,较大的购债压力和日本国内通胀走高可能使得最终调整甚至取消YCC的概率依然存在。中金外汇组预计3月中旬议息会议上再度意外调整的可能性依然存在,而市场也有声音可能要等到4月黑田行长任期届满后下任行长到任后再做调整。

四、如果逆转的影响?短期或导致部分交易获利了结或逆转,特别是预期计入过多资产

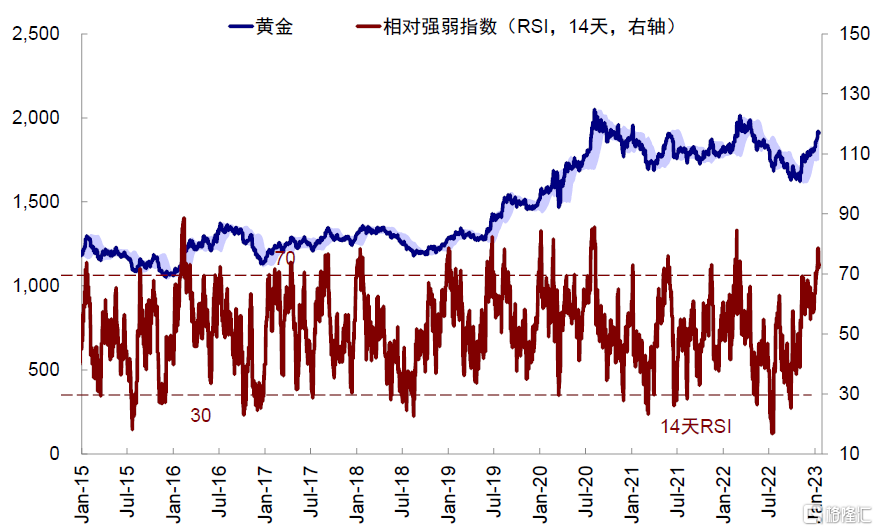

黄金更大的超额收益或在二季度衰退担忧升温时。近期黄金反弹除降息预期推动利率下行外,还受到美元回落的影响,也已经明显超买,当前涨幅不排除已经抢跑。下一个超配和跑赢的契机来自二季度之后因为衰退压力升温导致的市场波动和倒逼的降息预期,根据2019年加息结束到降息的经验,之前和之后都可能跑输甚至下跌。

图表:黄金RSI点位突破超买区间,当前涨幅不排除已经抢跑

资料来源:Bloomberg,中金公司研究部

图表:我们此前提示黄金可能更多是阶段性配置选择,下一个契机来自下半年的降息预期

资料来源:Bloomberg,中金公司研究部

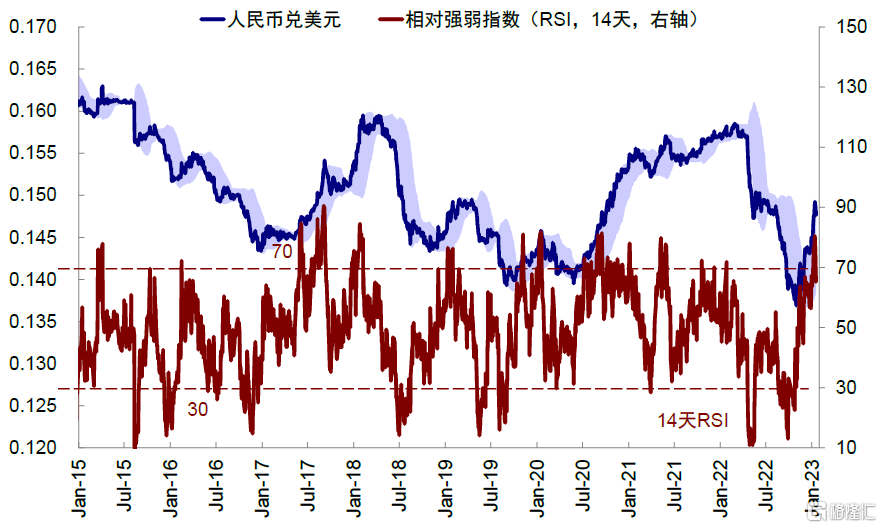

人民币超买,外资回流规模加大,增长预期有待兑现。人民币近期明显升值,主要受到中国增长预期升温影响。资金流向上外资回流也明显加速,截至1月16日,年初至今北向资金净流入规模达到799亿元(其中沪股通年初至今净流入388亿元,深港通净流入410亿元),相较过去5年同期不到300亿元的平均净流入规模明显扩大。但11月以来经济修复方向上的确定性预期已经计入较多,最终水平仍有待更多经济数据验证。从交易层面看,当前人民币点位也已经突破超买区间,需要关注美元走势可能带来的影响。

图表:从交易层面看,当前人民币点位也已经突破超买区间

资料来源:Bloomberg,中金公司研究部

部分新兴市场的压力依然存在。在过去一年全球流动性紧缩影响下,我们已经看到诸如瑞信风波、英国养老金事件、斯里兰卡违约等区域性金融风险的暴露(《“便宜钱”消失下的灰犀牛》)。对于内需弱、外需经常账户受损或高杠杆国家,美元“荒”和流动性收紧带来的压力会更加明显。近期美元的走弱明显缓解了新兴市场汇率和资金流向的压力,但持续的改善还需要美元趋势拐点和自身基本面改善为主要支撑。

图表:对于内需弱、外需经常账户受损或高杠杆国家而言,美元“荒”和流动性收紧带来的压力会更加明显

资料来源:Bloomberg,Haver,中金公司研究部