下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着防疫“新十条”的发布,在原“二十条”的基础上进一步优化调整了相关防疫措施,政策在尽力呵护人民的生命健康的同时,也让后疫情时代生活逐渐走向正常化。为保障人民群众的看病用药需求,近期国务院等机构多次发文提到要发挥互联网医疗的作用。

然而,全国最大的一站式慢病管理和智慧医疗解决方案服务商智云健康却并没有如同其他互联网医疗股价表现坚挺,反而是多日股价走低。那么,智云健康这轮股价承压背后原因何在?

放开新冠首诊服务,互联网医疗迎历史机遇

从政策上来看,互联网医疗正在迎来历史发展的新机遇。

12月12日,国务院联防联控机制发布《关于做好新冠肺炎互联网医疗服务的通知》提出,对于新冠肺炎互联网医疗服务要求、医疗机构开展互联网医疗服务规范等方面做出了指示,并要求各地医疗机构、县级及以上地方卫生健康行政部门做好新冠肺炎的互联网医疗服务。

其中,《通知》强调:医疗机构可以通过互联网诊疗平台,在线开具治疗新冠肺炎相关症状的处方,并鼓励委托符合条件的第三方将药品配送到患者家中;鼓励医联体内上级医院通过远程会诊、远程诊断、远程培训等方式提高基层医疗机构对高风险人群的识别、诊断和处置能力。

此前,国务院新发布的《“十四五”国民健康规划》中,要求逐步建立完善慢性病健康管理制度和管理体系,推动防、治、康、管整体融合发展,从过往的重防治延伸至并重管理。在12月发布的联防联控机制更是明确要求提高健康检测覆盖,建立基础性疾病患者的台账,实现管理精准覆盖。

在支付方式上,近期中共中央国务院印发《扩大内需战略规划纲要(2022-2035年)》指出,积极发展“互联网+医疗健康”服务,健全互联网诊疗收费政策,将符合条件的互联网医疗服务项目按程序纳入医保支付范围。

对此,中信证券认为,“在线问诊可以发挥突破时空限制免接触优势,保障患者复诊需求,降低疫情传播风险。结合近期国家部委出台的有关监管政策,互联网医疗健康板块迎来更广阔发展机遇,同时在监管指导之下,行业发展将更加稳健、扎实。”

国盛证券表示,新抗疫形势下,互联网诊疗需求不容忽视。对标美国远程医疗行业的先行者 Teladoc Health,公司自2020Q1起美国在线诊疗需求激增,2020年收入增速达到 97.71%,2021年收入同比增长 85.81%。反观国内疫情政策优化新场景下应重视在线诊疗,推荐关注智云健康等。

智云健康:基本面依旧稳健向好,股价被严重低估

诚然互联网医疗正在迎来新的发展机遇,但智云健康的股价并不尽如人意。

从时间上来看,作为2022年7月登陆港交所的新秀,智云健康在今年1月迎来首发股解禁期,这或许与此轮股价承压相关。

据悉,首发原股东限售股份,是指开始发行前原有股东限制流通的股份。而首发股解禁则是IPO前相关股东股份能够流通市场,属于市场短期行为。

然而,回归到公司基本面上来看,智云健康并没有发生变化,整体依旧稳健向好。

在智云健康公告中指出,“公司的业务营运维持正常,基于公司在医院、药店及药企网络中建立的业务良性循环及高客户黏性,以及中国国内疫情防控措施放宽,公司预期将继续从其面向业务的核心业务增长中受惠,同时受益于互联网医疗消费持续增长的消费习惯。”

实际上,作为中国最大的数字化慢病管理解决方案提供商,在疫情防控新政策下,智云健康目前在部分省市已经成功对接医保。

智云健康通过医院SaaS和药店SaaS连接了医院、医生、药店、制药商以及患者,提供三大解决方案覆盖从院内到院外整个慢病管理生命周期,极大程度优化慢病患者的疾病管理体验,从而激发慢病患者群体内生动力选择智云健康的服务。

此外,公司所采用的电子储存方式,长期追踪患者健康状况与记录,能够实现院内数据互联互通及互联网就诊方式的数字化慢病管理,显然较传统方式更为能够满足政策规划需求。在政策的鼓励下,如同前些年基层首诊改革释放基层采购医疗器械需求一样,会有越来越多医疗机构按照政策指引自建或采购数字化慢病管理系统,市场渗透率有望加速提升。

值得注意的是,从财务情况上来看,智云健康拥有充足的现金流量,并在去年12月发布盈利预喜。根据公告显示,截至2022年12月31日止,智云健康年度收入将介乎约人民币27亿元至31亿元,同比增加约53.7%至76.5%,经调整净亏损(非国际财务报告准则计量)将介乎约人民币2.9亿元至3.5亿元,同比减少约21.2%至34.7%。

智云健康上市首年收入大幅增加,经调整净亏损预期同比大幅收窄的成绩单,究其原因主要来自于公司发展策略良性循环,客户粘性高,研发实力雄厚并且拥有强大的财务控费能力。

从估值角度来看,智云健康股价并没有享受到互联网医疗发展红利所带来的估值提升,反而正处于“黄金坑”。

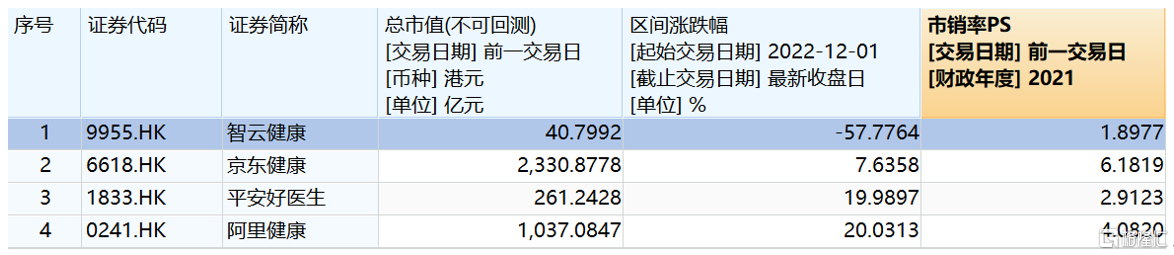

中泰证券表示,“新冠疫情推动互联网医疗建设,将加速互联网医疗领域发展。”根据WIND数据显示,自12月1日起至今,港股市场中大部分互联网医疗相关板块区间涨幅达到正收益,其中平安好医生与阿里健康更是单月涨幅近20%的涨幅。然而智云健康作为中国最大的数字化慢病管理解决方案提供商,却受到解禁相关因素影响,股价短期承压明显,存在被“错杀”的可能性。

图表一:互联网医疗表现对比情况

数据来源:WIND,格隆汇整理 数据截至2023年1月10日

小结

慢病管理数字化,在疫情防控新时代下显得更为关键。纵观全国市场,国内整体慢病管理数字化的渗透率还处于较低水平,无论是行业增长速度还是市场规模都有非常大的想象空间。叠加政策近年来对于互联网医疗暖风频吹,有望带来行业新一轮高速发展期。

反观当下的智云健康,短期的股价波动或许带来承压,但对标同市场的表现来看,智云健康的估值或许将成为未来发展中难得的“黄金坑”。股价波动还是要看本质,公司的基本面向好,盈利预喜,行业发展正处于新阶段,未来可期。