下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

猪肉价格暴涨以后,很多人都在问有什么养猪的公司值得投资。其实猪肉产业链远不止养猪,还包括饲料、育种、屠宰、猪肉制品等多个细分领域。今天我就给各位梳理一下产业链从上到下的以及相关标的。

产业链

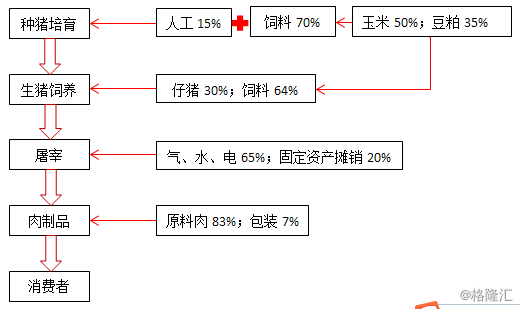

猪肉产业链自上至下各环节大致为:种猪企业从曾祖代种猪繁育出仔猪;生猪饲养企业购买仔猪,然后饲养育肥成为可以出栏的生猪;屠宰企业收购生猪,屠宰之后产出肉、骨、膘、内脏、血等产品;一部分经屠宰的肉类(热鲜肉、冷鲜肉、冷冻肉)直接进入渠道销售,另一部分原料肉被肉制品企业收购并加工制成肉制品(高温肉制品、低温肉制品),然后进入渠道销售到消费者手中。

当然,产业链上的企业并非泾渭分明地处于各个环节,彼此可能有重叠包含关系,比如饲料企业可能也做养殖,养殖企业可能同时覆盖种猪和生猪环节,肉制品企业可能自行屠宰等等。

(注:百分比表示相关成本占总成本比例,基于2012年数据,会根据价格变动而变动)

总的来说,饲料成本是产业链成本的大头,约占所有成本的三分之二。其它占比较高的还有人员成本(10%)、其它配料(7%)、生猪运输损耗费用(5%)等。由于饲料成本随农产品价格波动的变化较大,而其他成本水平相对稳定,所以产业链的成本端最主要关注的就是饲料成本。

从收入角度来讲,由于终端肉制品价格具有一定刚性,波动较小,所以通常在周期中盈利波动较大的是以仔猪和生猪为收入的养殖环节。

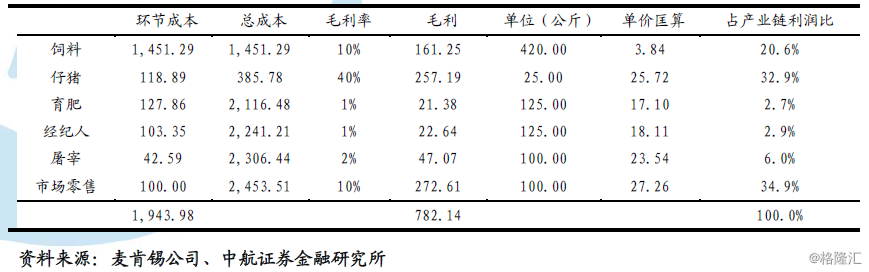

产业链成本利润分布(2012):

各环节分析及标的梳理

1 饲料企业

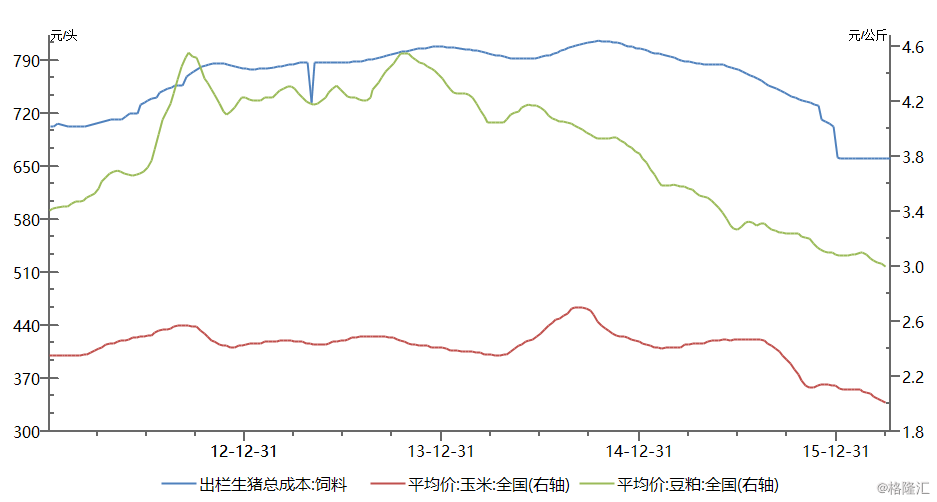

成本端:饲料企业85%的成本由玉米和豆粕构成,所以玉米和豆粕的价格与饲料价格高度相关:

费用方面,由于饲料企业的客户主要是成规模的养殖场,所以销售费用相对较少,销售和管理费用两项约占收入10%,根据不同的企业策略和经营方式而有差异。

收入端:饲料的销售量主要取决于生猪和母猪的存栏量。至于售价,由于饲料市场竞争激烈、供给充足,且产能可以很快提升,所以企业的销售议价能力一般,饲料售价视成本变动和下游养殖行业的景气度变化而波动。

饲料行业相关上市公司:卜蜂国际(0043.HK),大成食品(3999.HK),新希望(000876.SZ),大北农(002385.SZ),海大集团(002311.SZ),唐人神(002567.SZ),金新农(002548.SZ),禾丰牧业(603609.SH)。

2 种猪企业

种猪企业从国外采购纯种猪,选育出合适的种猪,最终繁育出仔猪销售给生猪养殖企业。该行业对于品种培育的技术有较高要求,这也构成企业的竞争力。

成本端:种猪企业有70%的成本是饲料成本,其余为人工(15%)、猪舍、母猪、防疫等。

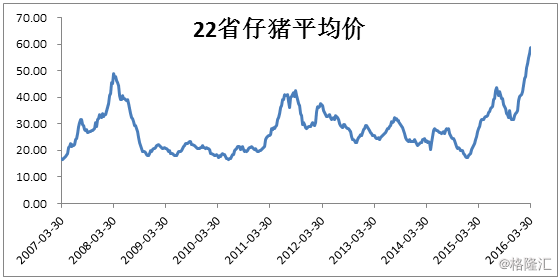

收入端:1)价,也就是是仔猪价格;2)量,主要取决于能繁母猪的数量。因为能繁母猪数量代表了种猪企业的产能,从培育能繁母猪到仔猪出栏大约要7、8个月,即产能扩张存在一定的滞后性,所以能繁母猪越多的企业提升产量的速度越快、弹性越大。

由于种猪企业往往也同时涉足生猪养殖,相关公司在生猪企业环节一并介绍。

3 生猪企业

生猪企业负责把仔猪育肥,成为可以出栏的生猪,这是猪产业链上的关键环节。通过优质高效的养殖,使同等条件的仔猪产出更多生猪(以重量计),这是企业的核心竞争力所在。

成本端:仔猪收购成本约占30%,饲料成本占64%,其它为人工、水电、防疫等。

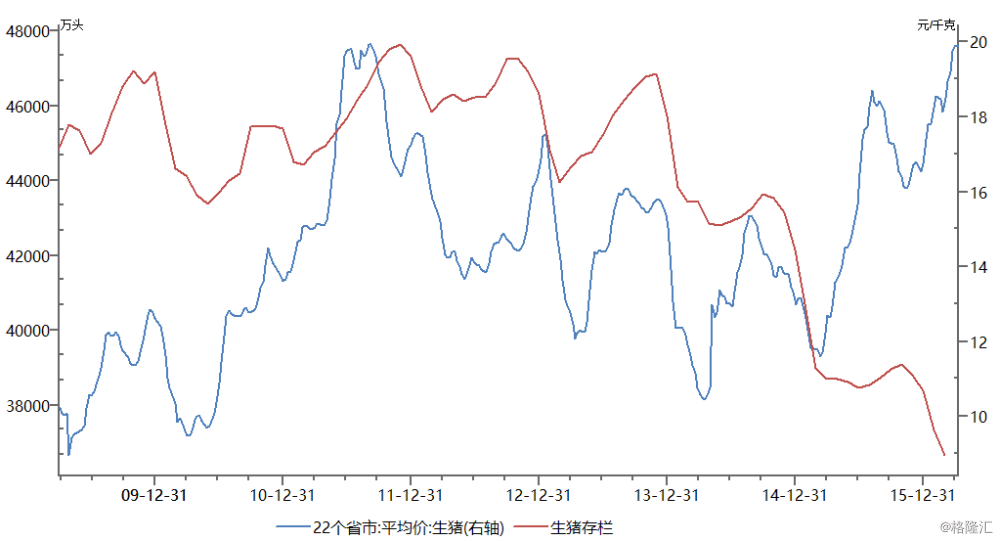

收入端:主要取决于生猪的市场价格和生猪出栏数量。生猪出栏数量短期内又取决于生猪存栏量。

由于我国目前生猪养殖的规模化程度不高,存在大量小型养殖场,导致行业没有形成足够的规模效应之下的护城河,行业进出门槛不高,因而生猪供给容易产生大幅波动,并引起生猪价格的大幅波动。随着大型养殖场的发展,行业的成本将会降低(比如去年11月,四部委将猪粮比盈亏平衡点从6:1降至5.5~5.8:1,反映了行业平均成本的下降)。

相关上市公司:普甜食品(1699.HK),牧原股份(002714.SZ),雏鹰农牧(002477.SZ),新希望(000876.SZ),天邦股份(002124.SZ),正邦科技(002157.SZ)。

4 屠宰企业

屠宰企业的业务模式比较简单,收购生猪屠宰成为猪肉以及其它产品,然后卖给渠道或下游肉制品企业。

成本端:天然气、水、电这些能源成本是大头,占三分之二左右,另外固定资产每年摊销为20%左右,其它还有检验检疫、人工等。

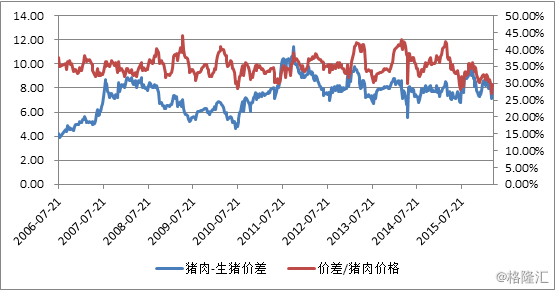

收入端:取决于屠宰数量、出肉率以及猪肉价格。屠宰量上限取决于企业产能,下限则取决于猪肉市场消费量。出肉率对于成规模的企业通常比较稳定。猪肉价格则与生猪收购价高度相关:

相关上市公司:惠生国际(1340.HK)

5 肉制品企业

肉制品企业处于行业下游,产品直接接触消费者,具有较多的快消品属性。

成本端:原料肉成本占八成以上,其它还包括包装、折旧、人工、能源等成本。此外,由于肉制品企业直接面对消费者,还会产生较高的销售费用(占收入5%左右)。

收入端:终端肉制品的价格会参考猪肉价格,但更多地与本身的产品特点和定位有关,与猪肉价格并非简单加成定价关系,短期价格波动不像猪肉剧烈,长期来看具有“跟涨不跟跌”的特点。

相关上市公司:万洲国际(0288.HK),雨润食品(1068.HK),普甜食品(1699.HK),双汇发展(000895.SZ),龙大肉食(002726.SZ),金字火腿(002515.SZ),得利斯(002330.SZ)。

重点港股公司

很遗憾,针对猪肉价格的上涨,港股的标的都不够好,所以在此我只简要介绍一下供参考,不构成推荐。

1 万洲国际(0288.HK)

万洲国际的生猪养殖业务主要在美国,中国基本没有,中国的原料肉基本都来源于外部采购。公司处于行业中下游,受益于猪价上涨并不明显,弹性较小。不过由于中美猪肉价差较大,公司也在积极考虑增加从美国进口的猪肉量,可能会带来一定的成本节省。

2 普甜食品(1699.HK)

普甜食品是垂直一体化的猪肉供应商,主要经营高端黑猪肉,覆盖从养殖到零售的全产业链。但这家公司非常小,没人关注,笔者也不了解详细情况。单看业绩,2015年的猪价反转,但公司盈利不涨反跌。

3 惠生国际(1340.HK)

惠生国际主业是猪肉屠宰,养殖从13年才开始做,占比不大,不过公司一直在积极寻求收购养殖场。2015年公司由于新的屠宰产能投产所以收入增长10%,但毛利率受生猪-猪肉价差缩小影响下滑了1.8个百分点。

4 雨润食品(1068.HK)

雨润的主业在中下游肉制品,受益猪价不明显。且这家公司长期以来疑点重重,2015年巨亏25亿,且暴露出比较大的财务风险,建议回避。

(部分内容参考中航证券报告《从产业链利润看行业发展——生猪产业链之再研究》,在此谢过)