下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国在芯片设计行业份额仍低,智能卡是为数不多由中国厂商占据主导地位的领域。市场面临金融 IC 卡和 NFC 带来的 TAM 倍增

的机会,以及军品芯片国产化、可信计算、汽车电子等带来的市场机会。行业六家公司中有三家 A 股,两家港股(其中一家为控

股公司),H 股公司将受益于沪港通带来的投资价值重估。

理由

1) 中国芯片设计行业仍弱小,智能卡芯片建立起区域优势。中国 2013 年芯片设计收入约 60 亿美元,仅占全球总产值的 7%;

在智能卡领域,早期的订单多来自于国家部委和运营商,一定程度上的市场保护带来了中国厂商的区域优势。

2) 金融带来行业市场规模倍增的机会,国产化启动边际需求巨大。传统智能卡市场约 25 亿元市场,而金融 IC 卡芯片将带来

每年 30 亿元以上的市场空间,中国企业份额从零起步,边际收益空间巨大。同时 Apple Pay 的推广有望使 NFC 支付重新

加速。

3) 多点开花,长期增长动力充足。除了传统的身份认证类卡和即将启动国产化的金融 IC 卡,中国正在进行的军品芯片国产

化、可信计算以及汽车电子等将给行业带来充足的增长机会。

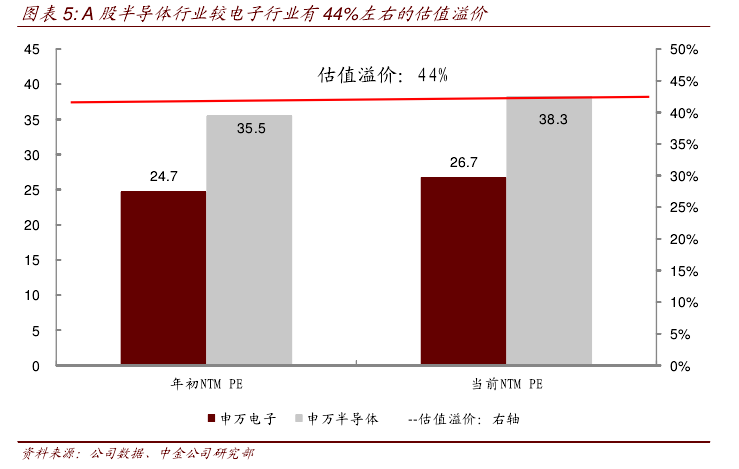

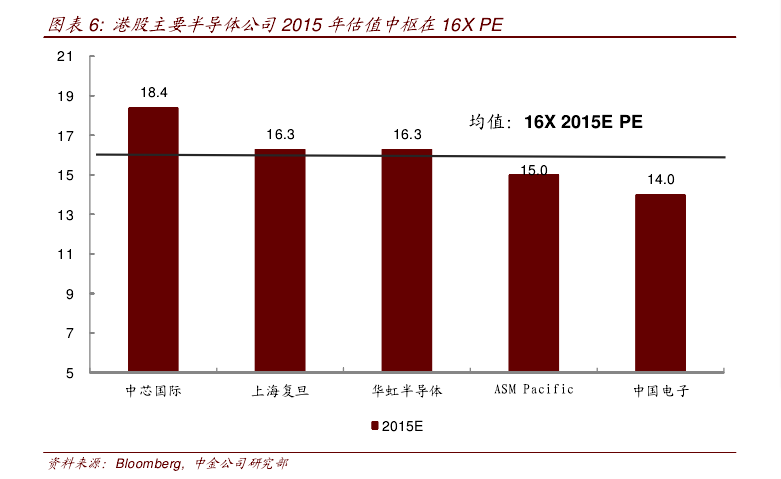

4) A/H 股均有标的,H 股受益于沪港通。整个行业只有六家公司,A/H 股分别有三家和两家上市公司,A 股平均交易在 38x

2015 年 PE,较电子行业有 44%估值溢价,vs.港股上海复旦的16x,我们认为沪港通将有助于对其投资价值的重估。

盈利预测与估值

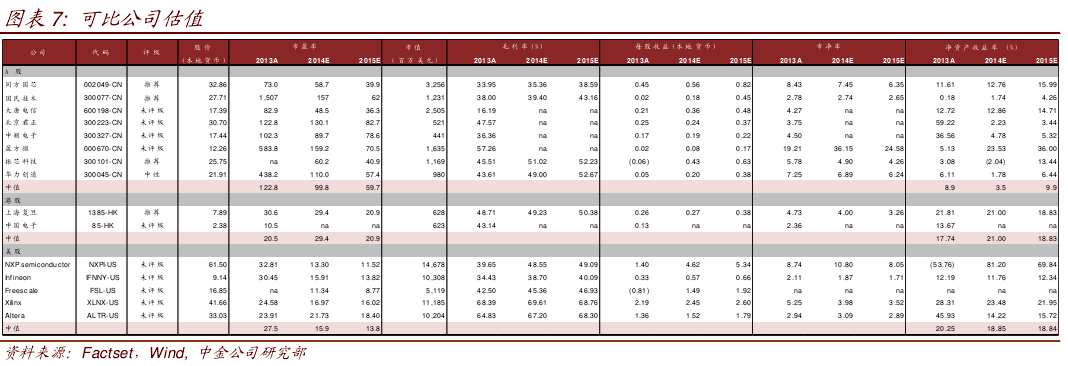

行业整体处于高速增长阶段,我们覆盖的标的中,2014-16 年收入和净利润复合增速分别为:同方国芯 34%/41%,国民技术

42%/78%,上海复旦 28%/38%。 同方国芯短期/中期/长期分别受益于金融芯片/FPGA 军品芯片/物联网的逻辑清晰,首次覆盖,推荐买入。首次覆盖国民技术,公司受益于金融 IC 卡和 NFC 启动,推荐。重申对上海复旦的推荐评级。

风险

1)金融 IC 卡国产芯片在银行推广慢于预期;2)半导体行业景气下行。

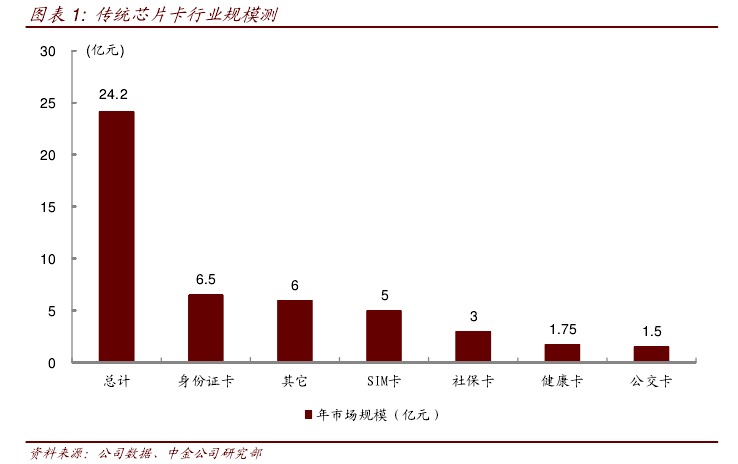

行业前景:近期 IC 芯片国产;中长期军品/汽车/可信计算 传统智能卡行业规模在 25 亿元左右,步入平稳期 传统芯片卡以身份认证为核心,市场容量有限;中国的芯片卡市场之前以身份认证为中心,公安部 2004 年启动二代身份证(芯片卡)的换代更新工作,加上人社部的社保卡,带来行业的最初订单。政务市场带动了智能卡芯片行业的发端,后来陆续有居民健康卡、市民卡等的需求。

政府之外,运营商是另外一个大的需求方,中国每年 SIM 卡的发卡量近十亿张,这两个领域加上校园卡、交通卡,构成了传统芯片卡行业的主要需求。根据我们测算,整个行业每年的市场规模仅约 25 亿元。而除了居民健康卡等领域仍有增长之外,整个行业的规模已经步入平稳期。

金融需求带来 TAM 倍增的机会

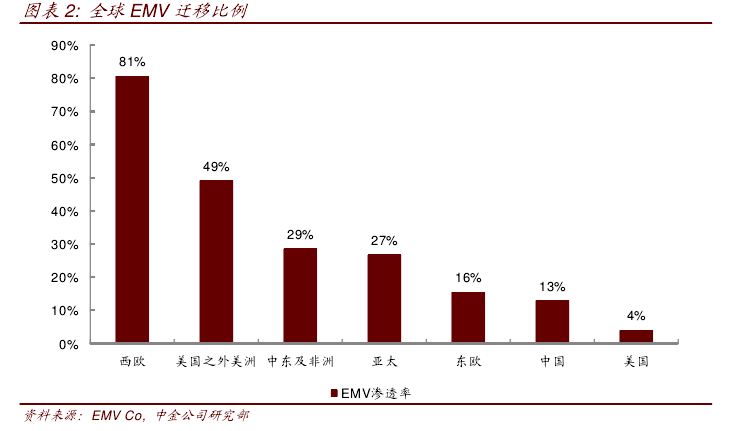

芯片卡市场渗透率空间。Visa 预计全球 70%的银行卡欺诈来自于磁条卡。目前全球 EMV迁移率最高的区域是西欧(80.7%),除美国之外的欧洲(49.2%),而持卡人数和数量最高的中国和美国则渗透率仍然很低,中国经过 2012 年以来国有银行的规模发卡,EMV迁移比率达到 13%,而美国则仅有 4%,因此整个市场仍然处于发展的成长期,中长期的市场空间很大。

中国支付环境已经具备续 5 年的市场机会,每年市场规模超过 30 亿元。尽管整体渗透率仍然不高,但是中国的支付环境即 POS 机改造已经初见成果,大多数的 POS 机支持芯片卡刷卡。在经历了两年的规模发卡之后,市场开始疑虑未来发卡量是否能够持续增长,我们对中国借记卡以及信用卡分别进行分析,认为借记卡 IC 发卡量将从 2013 年的2.6 亿张增长到 2018 年的 8.8 亿张,信用卡则有望从 8800 万张增长到 3.9 亿张,整体发卡量年均增速为 30%。

金融 IC 卡之外的增长动力

近场支付 NFC。Apple Pay 将强力带动移动支付的风潮,国内推广处于风口浪尖;由于缺乏足够强力第三方的推动,中国 NFC 手机应用局限在区域性封闭性的应用,比如公交地铁、单位门禁等领域,因此在国内推广很慢,甚至出现小米 3 有 NFC 功能,而小米 4 因为 NFC 实际用途不广而移除 NFC 模块的情况。我们认为 Apple Pay 将带来 NFC尤其是硬件为基础的应用的爆发,它摒弃了之前类似“手机钱包”一样的定位,直接将商户与用户结合起来,自己只通过 touch ID 和 Passbook 负责交易的安全性。苹果将建立起 NFC 一个简单易用并且安全的应用生态,我们认为国内 NFC 领域的真正增长即将出现,在硬件领域,SWP 类型的 NFC 支付将使卡商受益,而在手机硬件端,芯片、磁片、天线厂商以及指纹识别环节将受益, FPGA 以及军用特种芯片。集成电路因其技术进步快、开发难度大,中国与国外先进国家的差距巨大。

军用芯片相对民用芯片的特点:

1)芯片对于环境耐受度要更高,军品使用环境多变,决定了芯片对于温度、湿度、耐久性以及省电特性等的要求更高;

2)军品的认证周期更长,由于军品要求的精确度高容错率低,并且不像消费电子需要频繁的升级换代,因此军品对于产品安全可靠及性能的认证时间更长,一旦获得相应资质则可以持续数年供货。出于信息安全的考量,中国正积极推进军用芯片国产化替代,我们认为中国厂商有望从中国 80 亿元的 FPGA 以及数百亿元的军用芯片市场获利。

可信计算。经过十余年酝酿,可信计算成为 Windows 8 的重要特性,Win8 首次支持硬件 UEFI BIOS(可信启动机制,由可信计算芯片支撑),并且首次在操纵系统中原生支持 SED,这就意味着 Win8 将软件密钥迁移到硬件密钥,大大增强了安全性同时降低了系统承载压力。对于可信计算推广而言,一方面是在更多的设备商安装可信计算芯片,另一方面是对安装芯片的设备找到更优更广泛的应用途径。根据 TCG 统计,全球目前

有超过 6 亿台设备安装了可信计算芯片,有了较大的用户基础,我们认为下一步将开始有相关的应用出现,应用的更加丰富反过来又会促进可信计算的推广。中国推出了自主标准的可信计算方案,在日益强调信息安全的今天,可信计算芯片市场将在多年酝酿之后真正启动。

竞争格局:同方国芯战略卡位最优

传统芯片卡当中,身份证卡和社保卡需求完全来自政府采购,公交卡及校园卡面向公共部门事业单位,只有手机 SIM 卡市场化程度较高,但是竞争激烈产品单价低。整个行业的格局较为稳定。我们认为当前金融 IC 芯片国产在即,各家芯片卡企业都在迎接增长契机的阶段,公司将出现分化。我们对行业内六家公司优劣势和前景做排序并分析如下:

同方国芯(002049.SZ):卡位最优,首推标的。同方国芯的优势表现在:1)传统卡片的布局最广,业绩有保证;公司 SIM 卡出货量第一,身份证卡占 1/4 份额,社保卡仅次于华大,居民健康卡占据一半以上份额。2)金融 IC 卡首个通过双界面芯片认证,市场拓展领先竞争对手。3)军品芯片国内领先,属于优质稀缺标的;公司 FPGA 和特种芯片已经起步,与国际领先水平接近的过程就是营收持续受益的阶段。不利因素:传统石英晶体业务拖累公司业绩。

上海复旦(1385.HK):技术优势,垂直一体化。上海复旦的优势表现在:1)公司在射频和存储领域均领先,而这两个因素很大程度上决定了金融 IC 卡的技术指标。2)垂直一体化,子公司上海华岭(新三板上市,430139)负责公司芯片的测试,有效提升效率。3)NFC 在上海地区推广较好。不利因素:电表芯片以及存储业务压力较大。

中国华大:产品技术指标领先,政府采购优势。港股中国电子(0085.HK)的控股资产,华大的优势表现在:1)政府采购的长期赢家,在身份证卡与社保卡上均占据最大份额。2)母公司丰富的芯片及其它资产,未来资本运作空间大。不利因素:之前业务市场化程度低。

国民技术(300077.SZ):移动支付推动者。国民技术的优势表现在:1)与银行关系较为密切;公司 U-Key 芯片市占率第一,熟悉银行金融机具的招标。2)移动支付早期的自下而上的推动者;公司是 2.4G 标准 SIM 全卡方案的主要推动者之一,有在区域内建立移动支付体系的成熟经验。3)可信计算唯一龙头;公司可信计算芯片 2008 年实现规模出货,受益于中国对信息安全的日益重视。不利因素:没有参与过社保卡以及身份证等卡片类业务。

上海华虹:制造领域优势。上海华虹是中国电子的二级企业,与华大类似,其业务集中于传统的社保卡、身份证卡以及 U-Key 等。其关联方华虹半导体是国内重要的集成电路制造企业。

大唐电信(600198.SH):集团公司,智能卡弱势。集成电路设计业务主要集中于手机3G/4G 芯片(联芯科技),公司较晚通过金融 IC 卡认证,并且首款通过认证的芯片仅为接触式,智能卡领域在公司整体业务格局中占比不高。

受益沪港通:芯片设计在港股的价值重估

半导体行业 A 股的 2015 年估值中枢在 38X PE,较 A 股电子行业整体估值水平有 44%的溢价,并且保持在这一较高水平上。H 股 5 家主要的半导体公司 2015 年估值中枢在16X,较电子行业估值溢价不明显,绝对水平比 A 股低 50%以上。 芯片类公司在 A 股享有较高的估值溢价,主要是因为:1)产业转移的下一个结构性趋势;过去十余年,中国企业在电子元器件、模组方面取得较大成功,在触控、屏幕、声学、光学以及 PCB 等多个领域成为全球主要供应商,未来随着技术进步,份额抢占将蔓延到更上游的芯片产业。2)产业链价值转移,随着越来越多的元器件的商品化,整个行业的利润向上游半导体和下游应用软件转移。

半导体行业的营收和利润增速较高,A 股市场倾向于为高增长支付溢价,因此 A 股半导体相较于电子板块的估值溢价较高并且稳定。我们预计随着产业转移的加速,国家对半导体行业支持力度的加强,行业内公司增长的确定性增强,市场愿意支付的溢价也将增加。我们首次覆盖同方国芯和国民技术,给予推荐评级。 智能卡行业资本化起步较早,行业内六家公司已经有五家上市,并且比较均匀的分布在A 股和 H 股,未来将受益于沪港通带来的价值重估。重申对于上海复旦的推荐评级。