下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

医疗器械市场:全球稳健增长、中国高速发展,骨科及伤口 护理占较大份额

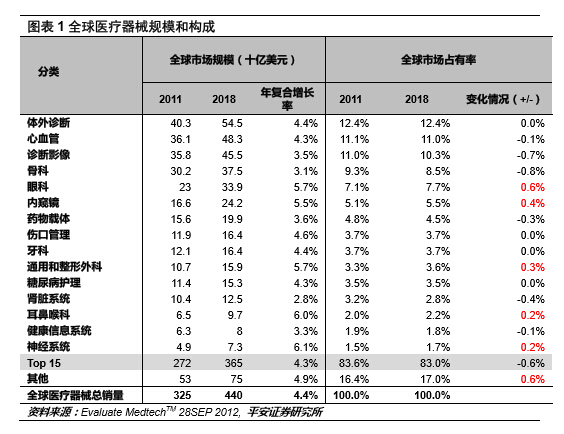

全球医疗器械市场,根据 Evaluate Medtech 的数据, 2011 年规模为 3250 亿 美元,其中骨科及伤口护理占有较大份额,骨科 2011 年全球市场规模达 302 亿美元,占医疗器械市场规模的 9.3%,伤口护理全球市场规模约为 119 亿美元, 占医疗器械的 3.7%。预计 2011-2018 年,全球医疗器械市场的复合增长率约为 4.4%,其中骨科和伤口护理子领域的复合增速分别为 3.1%和 4.6%。

中国的医疗器械市场,受到经济发展、人口老年化和发病率提高的拉动,再加 上国内医疗器械/药品比例较成熟市场显著偏低,行业增速达 20%,大大高于全 球市场。据普华和顺招股说明书数据, 2012 年,中国骨科植入物市场的规模 达人民币 95.4 亿元,2008 年至 2012 年的复合年增长率为 18.2%。未来五年, 该市场预期将继续以 18.1%的复合年增长率。生物医学材料行业以 15-20%的速 度增长。

中国骨科行业:创伤规模最大,关节增速最快

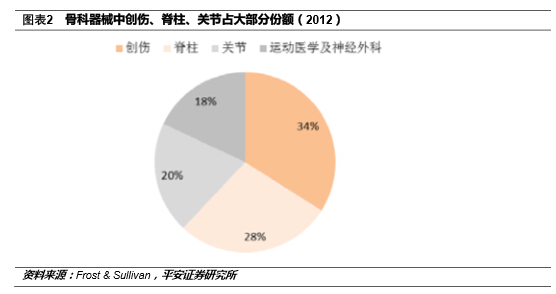

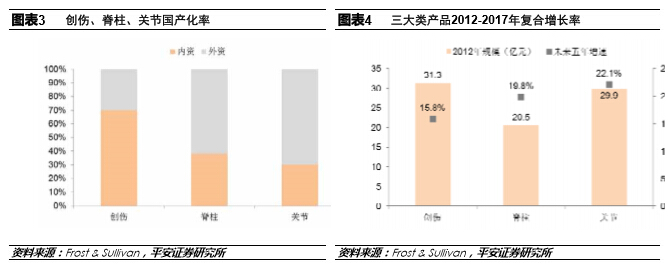

2012 年国内骨科市场中,关节类市场规模 28 亿元,脊柱相关器械 18 亿元,创 伤 35 亿元,运动医学及神经外科类 18 亿元,市场份额占比分别是创伤 34%, 关节 28%,脊柱 20%,其他 18%。在国产化率方面,关节最低为 30%,脊柱 约 40%,创伤约 70%。预计创伤、脊柱和关节的 2012-2017 年复合增长率分别 为 15.8%、19.8%和 22.1%。

未满足的临床需求推动骨科产品创新,数字化骨科是未来发 展趋。

医疗器械产品创新多来自于临床需求,企业通过与临床紧密结合转化为产品创 新。未来骨科行业的发展一方面来自于新材料,另一方面来自于智能生产。随 着技术进步,未来 5 年内将出现变革性的材料技术;基于大量累积的临床数据 库以及数字化生产技术的发展,未来 3D 数字化骨科将会高速发展,以满足临床 个性化、精准化、微创化、远程化的需求。数字化骨科的应用包括:临床的骨 科数字解剖(三维重建)、手术规划的骨骼模型及仿真手术、用于精准手术的三 维打印导板、制作个性化植入物和骨科远程手术机器人等等。随着行业技术水 平不断发展成熟,政策也将逐渐放开并制定相应监管规则。

创新、整合是本土骨科中小企业发展之路。

近年来骨科行业内并购不断发生,外资公司基于对国内中端市场的看好,收购本土骨科龙头创生和康辉, 并加强了研发和生产能力的本地化。同时,由于各省器械集中采购的施行,大公司的优势进一步加大。骨 科行业内中小企业需要转型创新或者被并购整合来提高整体竞争力。资本方特别是上市公司将在未来整合 中发挥巨大的主导作用。国外骨科行业的成熟模式就是大企业擅长生产及商业化,而中小企业则是创新研 发的主力军。我国骨科小企业也当走创新、差异化发展之路,短期生产代工也是盈利模式之一。

生物材料行业:研发方向从功能替代到组织与内脏再生。 生物医用材料是一类用于诊断、治疗、修复或替换人体组织、器官或增进其功能的新型高科技材料。未来 发展趋势是从结构替代到功能替代,再到组织与内脏再生,逐渐发展出了活性生物可吸收材料。目前上市 产品主要有透明质酸、口腔修复膜、组织皮肤修复膜,大多公司正在研发的方向是人工骨、人工皮肤、人 工血管、人工角膜、人工神经导管、人工脏器等。

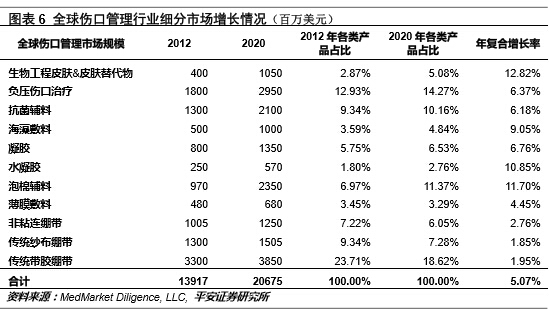

伤口管理行业:生物工程皮肤及替代物、海藻敷料、水凝胶未来快速增长。 全球伤口管理行业2012年市场规模139亿美元,预计2012-2020年复合增长率5%。增长最快的细分行业包 括生物工程皮肤及替代物、海藻敷料、水凝胶等,预计2012-2020年复合增长率分别高达13%、9%、11%。 行业研发方向是以创伤预防、护理、治疗、修复为主线,开发出由浅至深系列产品。根据创面愈合三阶段 清创期、肉芽期、上皮形成期,形成治愈伤口各个时期的全系列创伤护理产品。从护理向修复发展,开发 系列具有创伤修复再生的生物仿生材料。

投资建议:关注具有创新和整合能力的相关上市公司。

涉足上述三个子行业的上市公司包括凯利泰(骨科)、尚荣医疗(骨科)、冠昊生物(生物材料)、云南白 药(伤口管理)、双鹭药业(生物材料:子公司生产注射级透明质酸钠)、华东医药(生物材料:代理韩国 透皮质酸钠)、普华和顺(港股:骨科)、山东威高(港股:骨科)、华熙生物(港股:生物材料)和拟上 市公司昊海生科(生物材料)。

风险提示:高值耗材的招标降价风险、整合不达预期的风险。

正文:

我们上周末参加了由常州西太湖科技产业园主办,江苏省医疗器械行业协会和常州医疗器械行业协 会联合协办,CHC医疗咨询(峰会组委会)承办的医疗器械骨科、生物材料和伤口管理峰会。现将 会议中获得的重要行业信息和观点总结如下:

一、医疗器械市场:全球稳健增长、中国高速发展,骨科及 伤口护理占较大份额

全球医疗器械市场稳健增长

根据 Evaluate Medtech 的数据, 2011 年规模为 3250 亿美元,其中骨科及伤口护理占有较大份额, 骨科 2011 年全球市场规模达 302 亿美元,占医疗器械市场规模的 9.3%,伤口护理全球市场规模约 为 119 亿美元,占医疗器械的 3.7%。预计 2011-2018 年,全球医疗器械市场的复合增长率约为 4.4%, 其中骨科和伤口护理子领域的复合增速分别为 3.1%和 4.6%。

中国的医疗器械市场高速发展

受到经济发展、人口老年化和发病率提高的拉动,再加上国内医疗器械/药品比例较成熟市场显著偏 低,行业增速达 20%,大大高于全球市场。据普华和顺招股说明书数据, 2012 年,中国骨科植入 物市场的规模达人民币 95.4 亿元,2008 年至 2012 年的复合年增长率为 18.2%。未来五年,该市场 预期将继续以 18.1%的复合年增长率。生物医学材料行业以 15-20%的速度增长。

二、中国骨科行业:创新与整合是行业发展趋势

2.1 人工关节国产化率低,运动医学骨科器械快速增长 中国骨科市场中,创伤类骨科器械规模最大,国产化率最高

2012年国内骨科市场中,关节类市场规模28亿元,脊柱相关器械18亿元,创伤35亿元,运动医学及 神经外科类18亿元,市场份额占比分别是创伤34%,关节28%,脊柱20%,其他18%。在国产化率 方面,关节最低为30%,脊柱约40%,创伤约70%(包括创生、康辉、威高)。

从行业增速来看,关节增速最高

值得关注的高增长领域还包括运动医学器械及神经外科器械(如钛网)。据普华和顺招股书数据,创 伤、脊柱和关节的2012-2017年复合增长率分别为15.8%、19.8%和22.1%。

2.2 未满足的临床需求推动骨科产品创新,新材料及数字化技术发展推动骨科 生产技术进步

医疗器械产品创新多来自于临床需求,企业通过与临床紧密结合并转化实现产品创新。例如人工关 节目前发展方向是改进功能和延长寿命,包括使用新材料以及新的治疗方法。未来骨科生产技术发 展一方面来自于新材料的进步,另一方面来自于智能生产。随着材料技术的发展进步,未来5年内可 能出现变革性的材料技术,如人工关节新材料聚醚醚铜等。基于大量累积的临床数据库以及数字化 生产技术的进步,未来数字化3D骨科将会快速发展。

2.3 数字化骨科满足临床个性化、精准化、微创化、远程化需求

数字化骨科技术的个性化、精准化、微创化、远程化是现代骨科的发展方向,能够满足临床需求。 临床个性化和精确化需要精确地诊断和定位、准确的设计与病变切除、准确的导引和安装,而现有 骨科产品个性化和精确化欠缺导致松动断裂,例如髋关节置换中,标准直柄股骨柄的匹配率仅为 22.15%。数字化骨科技术满足个性化定制需求,减少了手术的创伤性,减少了对医生技术经验的依 赖性。

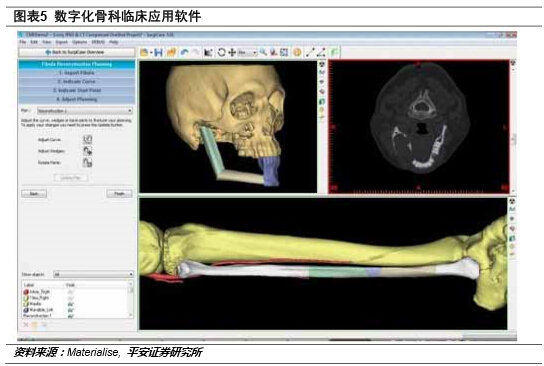

数字化骨科的应用包括:用于临床的骨科数字解剖(三维重建);手术规划的骨骼模型及仿真手术; 用于精准手术的三维打印导板;制作个体化植入物;骨科远程手术机器人;用于医疗器械研发的有 限元分析。

数字化骨科的临床应用包括:1)整容:患者面部骨骼模型、个体化手术导航模板;2)牙科:光学 印模扫描,取代传统石膏模型;3)创伤脊柱关节置换;4)肿瘤切除或创伤后修复。

期待行业政策和监管规则的与时俱进,优势企业有望突围。随着行业技术水平不断发展成熟,数字 化骨科的相关审批、注册、医保、监管政策也需要调整以实现与时俱进。目前牙科行业的应用已经非常普遍,主要原因包括个人付费意愿强烈、牙科风险分类低等。据分析,目前数字化骨科政策倾 向是,尽快出台数字化骨科相关注册监管规定,可能会向具有标准化骨科产品的企业率先放开数字 化骨科产品的注册,并且注册的标准是工艺而非产品。未来,监管政策的明朗,有望推动行业快速 发展。目前国家三类医疗器械分类目录已经将3D骨科产品单独列为一类,后续相关监管政策有望逐 渐成熟。

当前数字化骨科主要技术难点包括:三维计算机辅助设计建模(CAD)/数字化制造(CAM);医疗 影像基础的设计与制造;材料技术(金属材料已经可用于3D打印,其他还有双膦酸盐);大规模制 造技术。

国内外领先数字化骨科企业包括:

1)Materialise:比利时3D打印公司,提供医疗相关产品及服务。具有成熟的相关技术,包括三维计 算机辅助设计建模(CAD)/数字化制造(CAM);医疗影像基础的设计与制造;大规模制造。

2)常州华森医疗器械有限公司:从2008年就开始研究数字化技术在骨科内固定领域的应用,从数 字化三维重建、数字化手术方案设计、3D打印骨模型、数字化(个性化)植入物定制到数字化内固 定方案分析,从技术到产品再到临床应用形成了较为完整的数字化流程。

3)上海晟实医疗器械科技有限公司:成立于1998年,是国内最早从事定制型人工关节和形状记忆 合金骨科内固定产品的研发、生产和销售的专业性公司。晟实医疗与上海交通大学机械工程学院、 中国科学院上海硅酸盐研究所和上海多家三甲医院进行科研合作,在新产品开发和产品质量控制方 面具有强大优势。目前晟实医疗的主要产品:两大类六个产品,人工髋关节假体、人工膝关节假体 人工骨缺损假体、聚髌器、锯齿臂环抱内固定装置、锁式接骨器。

4)苏州昕健医疗技术有限公司:提供术前模型、个体化导航装置、人工关节产品服务。产品包括新 一代人工髋膝关节假体,及为病人量身定制的个体化人工关节,与之配套的用于手术的人工关节及 内置物的术前模型和个体化导航装置。

2.4 创新、整合是本土骨科中小企业转型发展之路

行业集中度低、低价竞争较普遍。国内骨科器械企业中,有70家创伤和脊柱植入物企业,30家人工 关节生产企业。目前年收入过亿元的不到10%,多数企业销售额处于5000万元左右甚至更小。利润 低下导致创新投入不够,75%为低端产品。

企业形成三大梯队。根据植入医疗器械产品在性能、价格、品牌等多方面差异,骨科器械行业已经 形成梯队竞争格局。第一梯队,以外资企业为主,这类企业有品牌、产品设计及销售渠道上具有较 强优势,产品品牌认知度较高,如美敦力、强生、Styker等。第二梯队,主要是国内年销售收入在 5000万以上企业,这类企业一般是在某细分领域具有独特竞争优势,如威高、康辉、创生等(后两 个企业已分别被美敦力和Styker收购)。第三梯队,在国内企业总数比重较大,年销售收入在5000万 以下,这类企业由于受资金、技术等方面限制,经营规模相对较小,面临较大压力。

创新、整合是本土小企业转型发展之路。近年来行业内并购不断发生,外资公司基于对国内中端市 场发展的看好,收购本土骨科龙头公司创生和康辉,并加强了本地化的研发及生产能力。而由于各 省器械集中采购的施行,大公司的优势进一步加大,未来行业内中小企业需要转型创新或者被资并购整合来提高整体竞争力。资本方特别是上市公司将在未来整合中发挥巨大的主导作用。另一方向, 中小企业转型研发创新型企业,国外成熟模式就是大企业主要优势在生产及商业化方面,而中小企 业则是创新研发的主力军,创投机构的投资机会也来自于此。另外,在OEM代工方面中小企业也可 以尝试发展。

二、伤口管理行业:生物工程皮肤及替代物、海藻敷料、水 凝胶未来将快速增长

全球伤口管理行业2012年市场规模139亿美元,预计2012-2020年复合增长率5%,其中增长最快的 细分行业包括生物工程皮肤及替代物、海藻敷料、水凝胶等,预计2012-2020年复合增长率分别高 达13%、9%、11%。

伤口管理行业研发方向包括以创伤预防、护理、治疗、修复为主线,开发出由浅至深系列产品。根 据创面愈合三阶段清创期、肉芽期、上皮形成期,形成治愈伤口各个时期的全系列创伤护理产品。 从护理向修复发展,开发系列具有创伤修复再生的生物仿生材料。

三、生物材料行业:研发方向从功能替代到组织与内脏再生

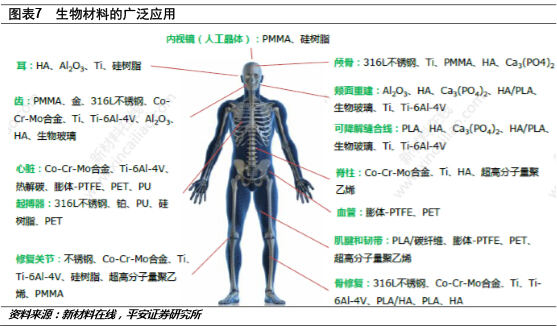

生物医用材料市场巨大。生物医用材料(又称生物材料或生物医学材料)是一类用于诊断、治疗、 修复或替换人体组织、器官或增进其功能的新型高科技材料。生物医用材料本身不是药物,而是通 过与生物机体直接结合和相互作用来进行治疗。广义地来看,据昊海生科的数据,2012年全球生物 材料市场规模达4000亿美元,增速在6-10%;国内市场2012年240亿美元,增速15-20%。

生物材料按属性分类包括:

1)天然生物材料,有再生纤维、胶原、透明质酸、甲壳素、纤维蛋白等;

2)高分子合成生物材料,有硅橡胶、聚氨脂及其嵌段共聚物;

3)医用金属材料,有不锈钢、钛及钛合金;

4)无机生物医学材料,有碳素材料、生物活性陶瓷;

5)杂化生物材料,有天然材料与合成材料的杂化;

6)复合生物材料,有生物陶瓷、玻璃等。

按材料应用部位分为,硬组织材料(骨、牙、关节)、软组织材料(皮肤、乳房、食道)、心血管材 料、血液净化材料、分类过滤透析等膜材料、组织粘合剂和缝线材料、药物释放载体材料、临床诊 断及生物传感材料等。

按材料来源分为,自体组织、异体同种器官组织、异种同类器官组织、天然生物材料、合成材料等。

生物材料发展趋势:是从结构替代到功能替代,再到组织与内脏再生,逐渐发展出了生物活性生物 可吸收生物材料。

目前上市产品主要有透明质酸、口腔修复膜、组织皮肤修复膜、人工神经导管等,大多公司正在研 发的方向是人工骨、人工皮肤、人工血管、人工角膜、人工脏器等。

行业内主要市场参与者包括强生、3M、美敦力、健赞、瑞士Q-Med、日本Seikagaku,国内企业包 括冠昊生物、昊海生科、新天福、大清生物等。

(作者供职于 平安证券)