下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

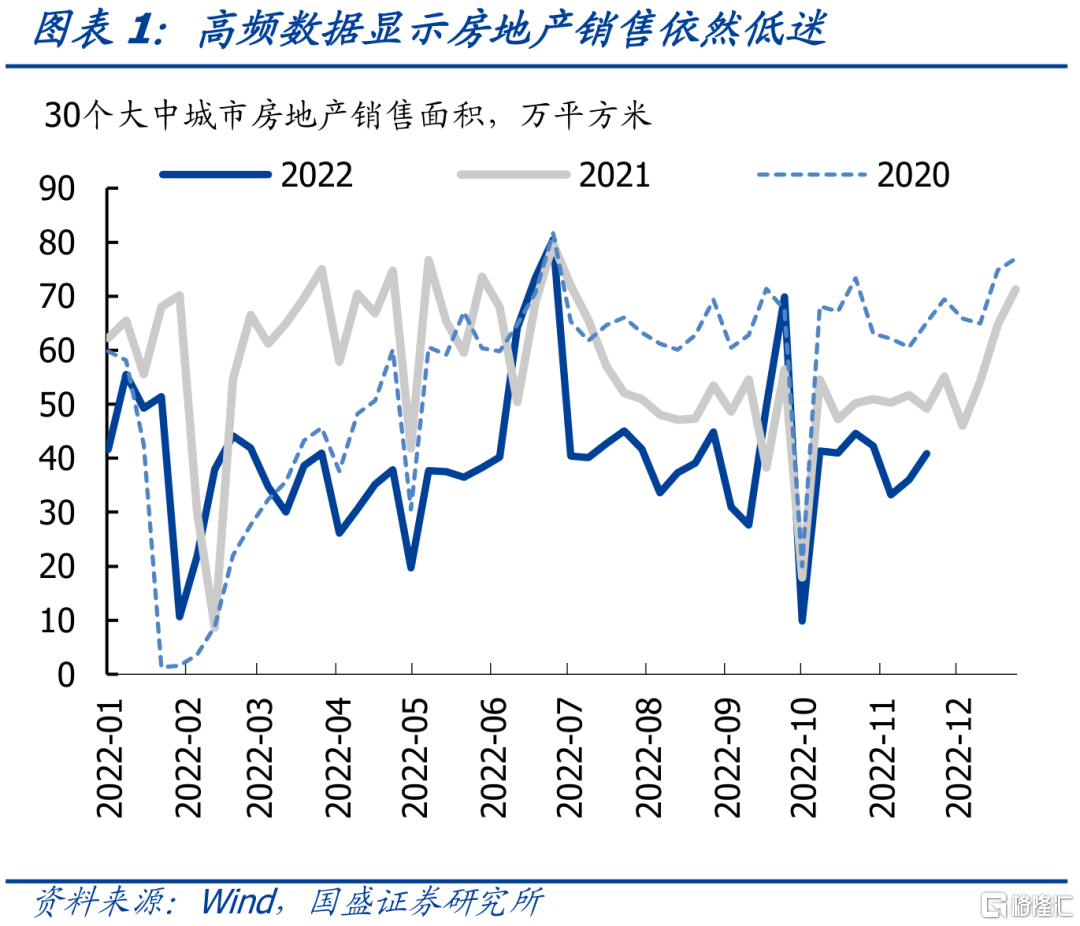

去年下半年以来,地产行业快速下行,资金开始大幅流出地产市场。一方面,销售的锐减导致地产行业经营性收入的下降,到目前为止,房地产销售额同比跌幅依然在20%左右,11月高频数据显示下跌态势并未收敛;另一方面,地产融资收缩,特别是债券和信托的收缩。这导致地产行业进入螺旋式下滑的通道中,并对经济和金融稳定产生不可忽视的冲击。为了稳定地产市场,近期央行和银保监会联合出台金融16条以支持房地产企业融资,而各大银行也定向对头部民企给出了大额的授信。那么当前地产行业资金缺口到底有多大,目前的融资是否能够改变行业运行情况呢?

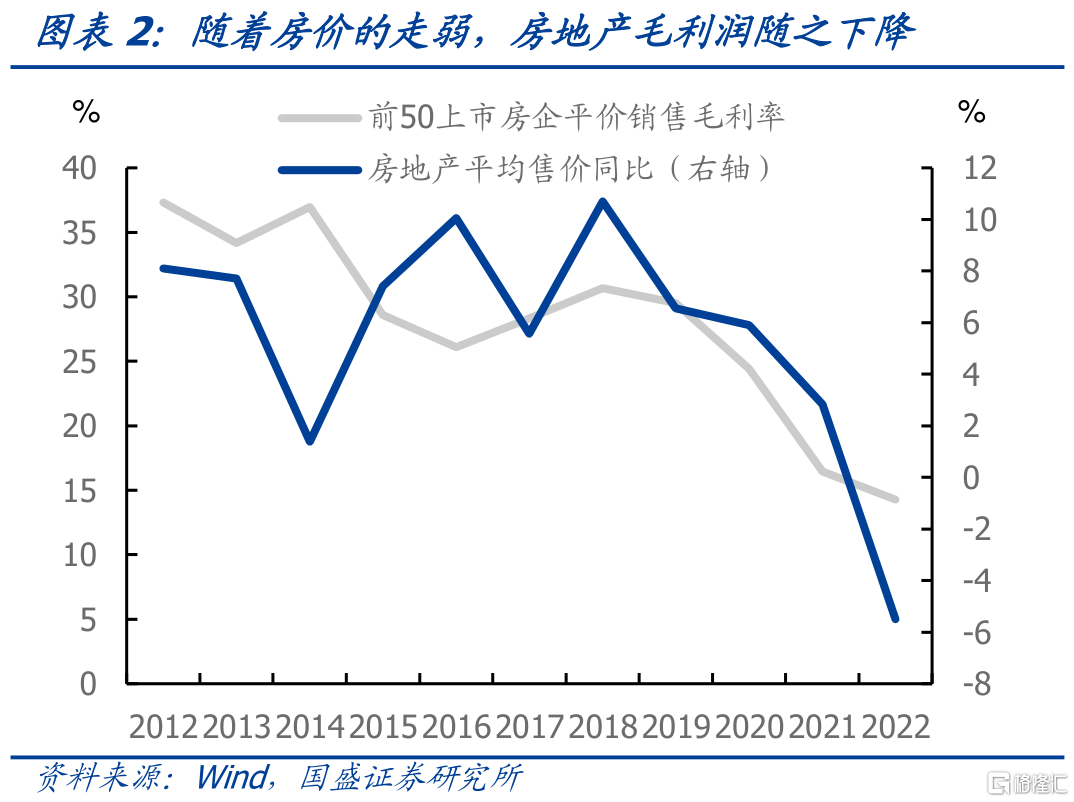

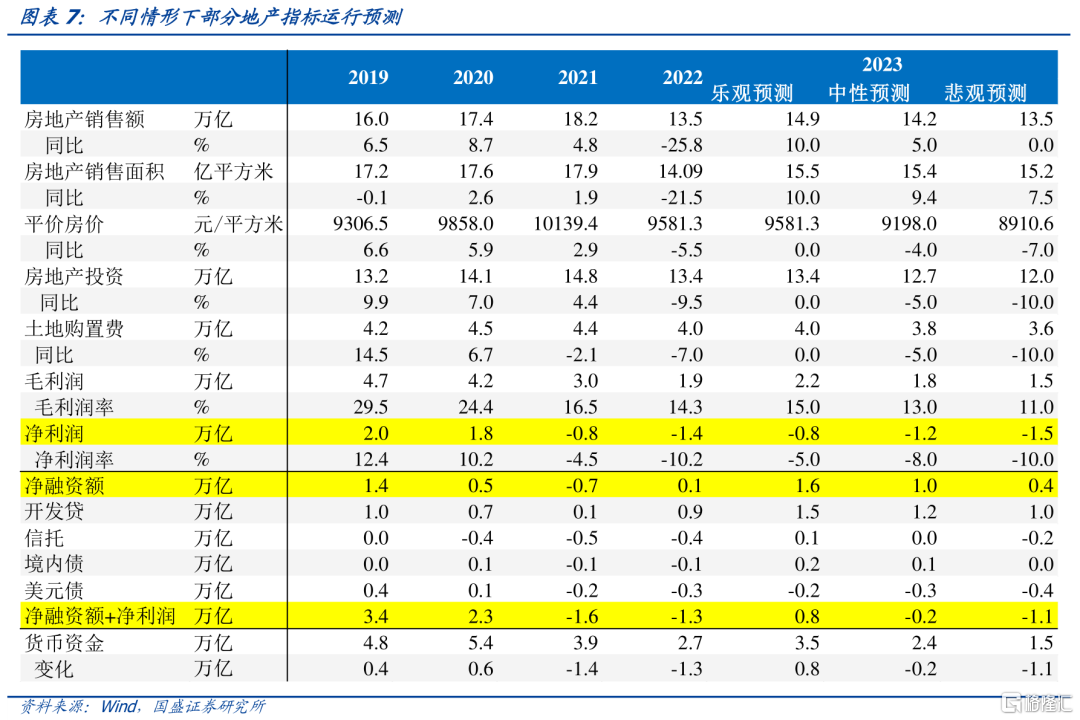

在回答这个问题之前,我们先对过去一年地产行业资金缺口的形成进行分析。房地产销售收入的下滑导致经营收入大幅下降,最终导致净利润的下降,并成为房地产资金缺口形成的主要原因。今年房地产销售额预计同比跌幅在25%左右,将从去年的18.2万亿下降到今年的13.5万亿左右。在收入下降的同时,费用率却在普遍上升,前50上市房企平价的滚动期间费用率从2019年的8.5%上升至今年年中的12.9%,对应着毛利率的下滑,前50上市房企平均滚动毛利润率从2019年29.5%下降至今年年中的14.3%,其中房价涨幅放缓是主要原因。商品房平均销售价格在2019年同比增长6.6%,而在今年,预计将同比下跌5.5%。这导致房企经营利润的下降,从前50上市房企数据来看,今年净利润率跌幅将进一步加大,预计今年行业净利润可能低于-1万亿,我们预计可能达到-1.4万亿。

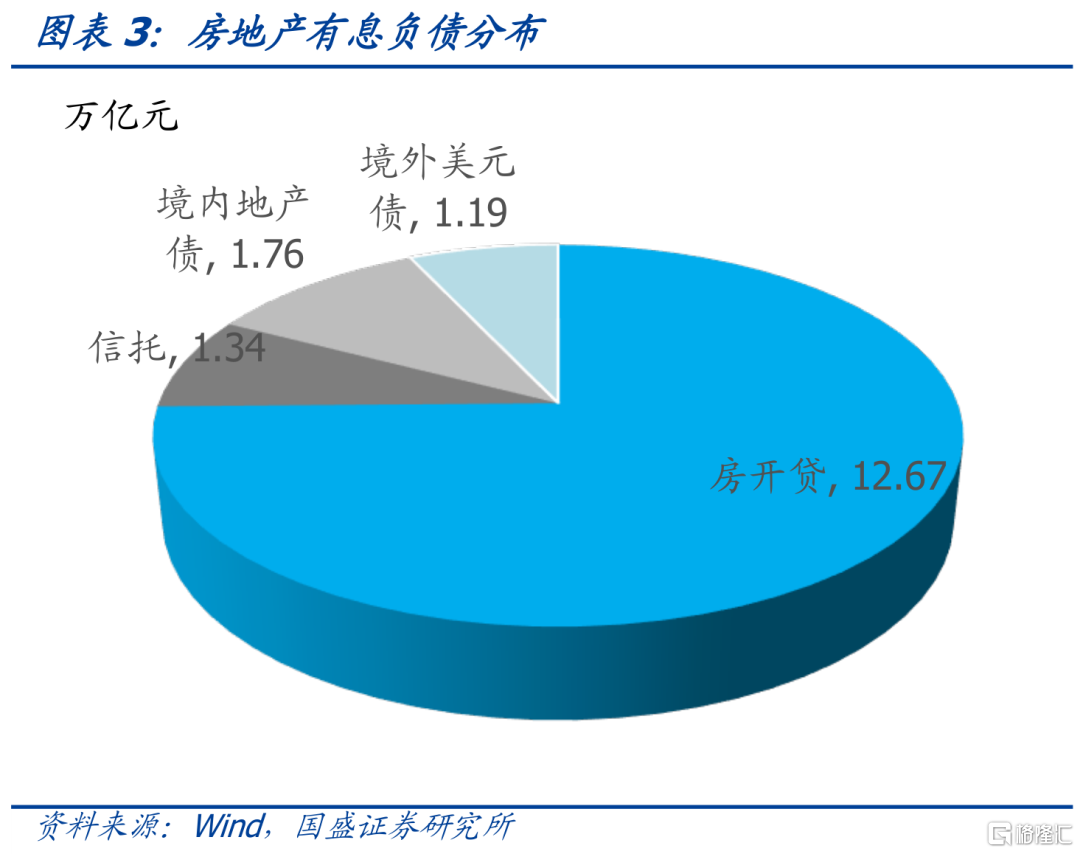

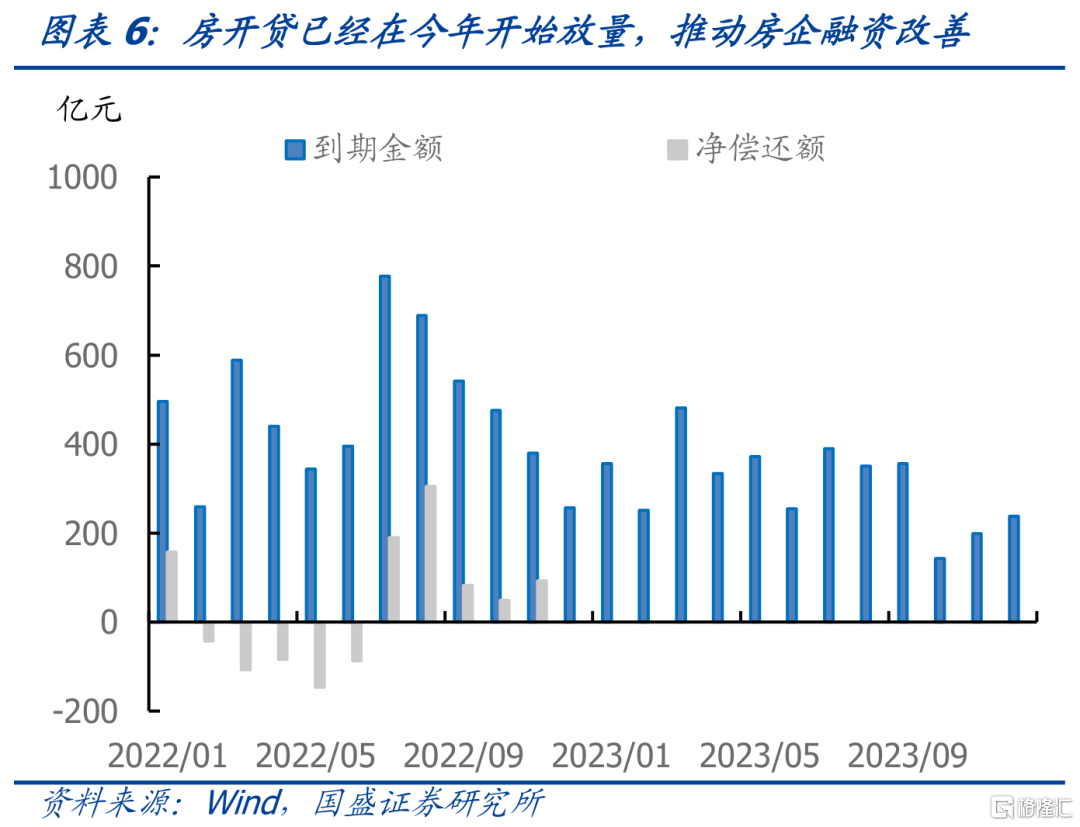

而从融资端来看,事实上今年房地产行业融资端是改善的,特别是房开贷增加,已经抵消了其他负债的下降,融资规模甚至已经转正。今年前3季度,房开贷已经大幅增加,考虑到4季度进一步加大发放,全年房开贷新增规模预计在9000亿元左右。而今年投放房地产的信托贷款上半年大幅减少,下半年考虑到信托贷款减少节奏放缓,假定3季度房地产信托贷款变化与总的信托贷款一致,并且4季度不再减少,那么全年房地产信托贷款将减少4300亿元左右。境内地产债今年融资基本平稳,预计全年净融资在-600亿元左右,而美元债净融资额今年明显转负,全年净融资预计在-3000亿元左右。各项相加之后,房开贷弥补了其他融资的收缩,房地产行业净融资额在今年有望转正至1200亿元左右。这主要是房开贷政策的大力支持带来的结果。

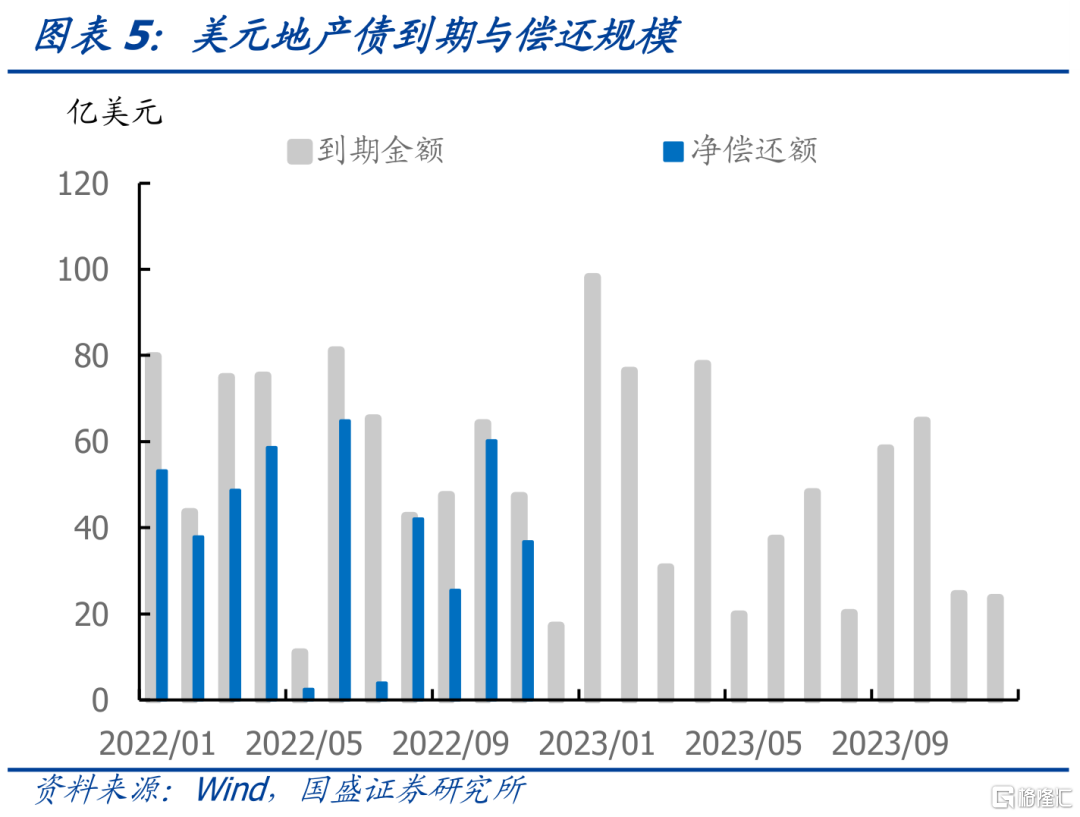

对明年来说,融资端的改善会比今年更大。一方面,房开贷将继续放量,目前各家银行与对口房企签订了战略授信,虽然不一定全部转化为房开贷的净融资,但融资规模将继续加大。基准情形下,我们假定房开贷从今年0.9万亿增长到明年的1.2万亿;另一方面,明年的信托、境内债和美元债融资收缩将有所缓解。境内债券融资规模预计将转正,信托或不再收缩,地产美元债明年到期规模在4000亿元左右,假定偿还其中3/4,基准情形下假定净融资-3000亿。那么明年基准情形下房地产行业净融资现金流在1万亿左右。这意味着地产企业融资将明显改善。

但融资改善并不意味着整个行业现金流的改善,需要结合经营性现金流一起观测。从目前来看,在需求端政策不足情况下,地产销售依然保持相对疲弱态势。目前地产销售依然是下跌状态,如果假定明年地产销售改善,基准情形下假定地产销售增长5%,地产销售额依然只有14万亿左右,行业经营性现金流可能依然为负。因为考虑到房价目前的弱势,以及需求偏弱情况下短期明显回升可能性有限,因而明年毛利润率存在进一步下行可能,我们估计毛利润率可能从今年上半年滚动14.3%水平下降至明年13%左右的水平,净利润率由于融资成本下降可能有所回升,但大幅回升空间有限,明年基准情形下我们假定回升至-8%,则对应的净利润为-1.2万亿。可以看到,基准情形下,房地产净融资增加1万亿基本上弥补经营-1.2万亿的缺口,因而对整个行业改善幅度有限。

从行业运行来看,销售端是对行业运转最为重要的指标。销售端改善将直接提升销售收入,并且通过价格上升提升毛利润率,这对企业的资金改善是最为直接有效的,而且也是最具有持续性的。而销售端不景气情况下,融资端改善,则是用融资资金去弥补销售端形成的资金缺口,这往往难以带来行业整体的资金改善。

总体来看,债市赎回潮高峰期或已过去,政策不确定性较大,无需对债市过度悲观。当前的基本面并不支持利率大幅度的攀升。近期虽然地产政策密集出台,但在销售未能企稳情况下,难以改善地产行业运转。因而对债市无需过度悲观,当前政策处于转变的关键期,需要继续密切观察。即使政策有所调整,也需要更低的利率来稳定基本面,而非先推升利率。我们认为,在上一轮调整之后,逐步的加仓回补久期依然是占优选择。

风险提示:疫情发展超预期,政策变化超预期。

报告正文

一、地产行业需要多少融资补缺口?

去年下半年以来,地产行业快速下行,资金开始大幅流出地产市场。一方面,销售的锐减导致地产行业经营性收入的下降,到目前为止,房地产销售额同比跌幅依然在20%左右,11月高频数据显示下跌态势并未收敛;另一方面,地产融资收缩,特别是债券和信托的收缩。这导致地产行业进入螺旋式下滑的通道中,并对经济和金融稳定产生不可忽视的冲击。为了稳定地产市场,近期央行和银保监会联合出台金融16条以支持房地产企业融资,而各大银行也定向对头部民企给出了大额的授信。那么当前地产行业资金缺口到底有多大,目前的融资是否能够改变行业运行情况呢?

在回答这个问题之前,我们先对过去一年地产行业资金缺口的形成进行分析。过去一年地产行业资金显著收缩,根据前50上市房企的货币资金状况来看,到今年年中同比减少32.1%,如果前50房企市场占比在一半左右,那么去年年底到今年年中房地产企业货币资金减少规模在1.64万亿左右。这部分资金的下降一部分来自经营收入的减少,一部分来自净融资的下降。、

房地产销售收入的下滑导致经营收入大幅下降,最终导致净利润的下降,并成为房地产资金缺口形成的主要原因。今年房地产销售额预计同比跌幅在25%左右,将从去年的18.2万亿下降到今年的13.5万亿左右。在收入下降的同时,费用率却在普遍上升,前50上市房企平均的滚动期间费用率从2019年的8.5%上升至今年年中的12.9%,对应着毛利率的下滑,前50上市房企平均滚动毛利润率从2019年29.5%下降至今年年中的14.3%,其中房价涨幅放缓是主要原因。商品房平价销售价格在2019年同比增长6.6%,而在今年,预计将同比下跌5.5%。这导致房企经营利润的下降,从前50上市房企数据来看,今年净利润率跌幅将进一步加大,预计今年行业净利润可能低于-1万亿,我们预计可能达到-1.4万亿。

而从融资端来看,事实上今年房地产行业融资端是改善的,特别是房开贷增加,已经抵消了其他负债的下降,融资规模甚至已经转正。目前房地产企业有息负债在17万亿左右,其中房开贷12.7万亿,是最主要部分,而房地产信托贷款余额在1.3-1.4万亿,境内债规模为1.8万亿,美元债余额在1.2万亿左右。从2021年情况来看,各项融资普遍有所收缩,其中房地产信托收缩幅度最大,收缩幅度在5165亿元,全年这几项融资规模为7388亿元,结合当前行业净利为负的情况,最终净利润和净融资之和估计在-1.6万亿左右,与当年货币资金消耗-1.4万亿水平基本一致。

而今年来看,贷款放量基本上能够弥补其他融资的收缩,房地产行业金融资将转正。今年前3季度,房开贷已经大幅增加,考虑到4季度进一步加大发放,全年房开贷新增规模预计在9000亿元左右。而今年投放房地产的信托贷款上半年大幅减少,下半年考虑到信托贷款减少节奏放缓,假定3季度房地产信托贷款变化与总的信托贷款一致,并且4季度不再减少,那么全年房地产信托贷款将减少4300亿元左右。境内地产债今年融资基本平稳,预计全年净融资在-600亿元左右,而美元债净融资额今年明显转负,全年净融资预计在-3000亿元左右。各项相加之后,房开贷弥补了其他融资的收缩,房地产行业净融资额在今年有望转正至1200亿元左右。这主要是房开贷政策的大力支持带来的结果。

对明年来说,融资端的改善会比今年更大。一方面,房开贷将继续放量,目前各家银行与对口房企签订了战略授信,虽然不一定全部转化为房开贷的净融资,但融资规模将继续加大。基准情形下,我们假定房开贷从今年0.9万亿增长到明年的1.2万亿;另一方面,明年的信托、境内债和美元债融资收缩将有所缓解。境内债券融资规模预计将转正,基准情形下我们按净融资规模1千亿估算,而信托假定不再收缩,净融资为零,地产美元债明年到期规模在4000亿元左右,假定偿还其中3/4,基准情形下假定净融资-3000亿。那么明年基准情形下房地产行业净融资现金流在1万亿左右,乐观情形可能达到1.6万亿左右。这意味着地产企业融资将明显改善。

但融资改善并不意味着整个行业现金流的改善,需要结合经营性现金流一起观测。从目前来看,在需求端政策不足情况下,地产销售依然保持相对疲弱态势。目前地产销售依然是下跌状态,如果假定明年地产销售改善,基准情形下假定地产销售增长5%,地产销售额依然只有14万亿左右,行业经营性现金流可能依然为负。因为考虑到房价目前的弱势,以及需求偏弱情况下短期明显回升可能性有限,因而明年毛利润率存在进一步下行可能,我们估计毛利润率可能从今年上半年滚动14.3%水平下降至明年13%左右的水平,净利润率由于融资成本下降可能有所回升,但大幅回升空间有限,明年基准情形下我们假定回升至-8%,则对应的净利润为-1.2万亿。可以看到,基准情形下,房地产净融资增加1万亿基本上弥补经营-1.2万亿的缺口,因而对整个行业改善幅度有限。

从行业运行来看,销售端是对行业运转最为重要的指标。销售端改善将直接提升销售收入,并且通过价格上升提升毛利润率,这对企业的资金改善是最为直接有效的,而且也是最具有持续性的。而销售端不景气情况下,融资端改善,则是用融资资金去弥补销售端形成的资金缺口,这往往难以带来行业整体的资金改善。对应的,房地产投资也不会有明显的增长。结合今年新开工、土地购置的情况,我们预计明年地产投资可能继续负增长。即使短期保交楼等因素可能缓解投资下行,但由于幅度有限,而且不解决行业运转问题,因而持续性有限。在保交楼涉及2万亿平,单位面积建筑成本为4000元/平的假设下,保交楼带动的投资为8000亿元,占年度投资的比例为6.0%,并不能改变整体投资走势。

总体来看,债市赎回潮高峰期或已过去,政策不确定性较大,无需对债市过度悲观。当前的基本面并不支持利率大幅度的攀升,我们根据经济增速、通胀和资金价格和长端利率对应关系估算结果显示,乐观情况下当前基本面支撑的利率水平在2.81%左右,并不支持利率大幅攀升。近期虽然地产政策密集出台,但在销售未能企稳情况下,难以改善地产行业运转。因而对债市无需过度悲观,当前政策处于转变的关键期,需要继续密切观察。在基本面弱的情况下,无需对债市过度悲观,即使政策有所调整,也需要更低的利率来稳定基本面,而非先推升利率。我们认为,在上一轮调整之后,逐步的加仓回补久期依然是占优选择。