下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)近期地产领域政策暖风频吹,底层逻辑出现两个转向:一是打破了市场对地产政策只停留在“因城施策”层面的预期,“自上而下”的政策越来越多;二是打破了市场认为地产政策“保项目不保房企”的预期,“16条”强调了对“国有、民营等各类房地产企业一视同仁”。

2)当前中国宏观经济环境已经发生了变化,我们可能看到一轮非典型的地产复苏路径,具体来说:一是销售复苏的区域分化将会比较明显,一二线带不动三四线;二是“量价齐升”难再现,“量价齐稳”是最好的结果;三是“销售带动投资”的传统复苏路径可能转变为“投资带动销售”。

3)22Q4-23Q1可能会率先看到投资企稳回升,地产销售可能在23Q2回升,拿地和新开工的改善则要等到23年下半年。基准情形下,23年地产投资增速有望回归0附近,若保障性租赁住房加快建设,有望提升地产投资2-3个百分点。

正文

1.地产政策的内在逻辑出现转向

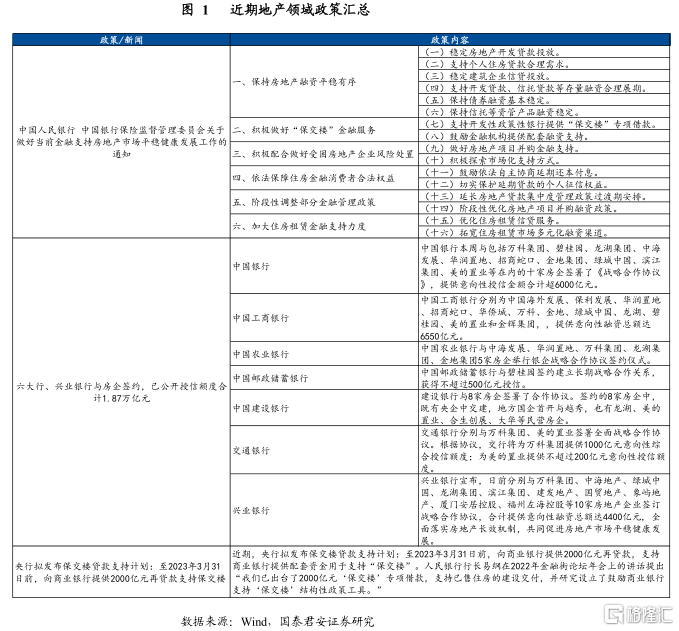

近两周地产领域政策暖风频吹,央行有关负责人在金融街论坛对地产再度释放积极信号,“16条”正式落地,多家银行与房企签署授信协议。回顾本轮政策宽松周期,政策的底层逻辑发生了两点明显的转向:

第一,打破了市场对地产政策只停留在“因城施策”层面的预期。“9·30”之前,地产政策大部分停留在“因城施策”或“一城一策”层面,各地地产松绑的政策手段主要包括降房贷利率、降首付比例、购房优惠等,政策效果整体并不明显;“9·30”之后,政策从“因城施策”转变为“因城施策”和“自上而下”相结合,央行和全国性商业银行牵头的政策越来越多。

第二,打破了市场认为地产政策“保项目不保房企”的预期。自7月地产风险事件发生以来,典型的处置措施是地方政府引入地方商业银行和城投平台共同出资,为停工项目注入资金;但由于房企的项目遍布全国,地方“各自为战”的风险处置模式没有救房企的激励,央行和银保监“16条”关注了地产全融资链条,按揭、开发、施工都给出支持信号,并增加全面免责条款,再贷款直接支持一级市场,打破了市场对地产政策“保项目不保房企”的预期;同时“16条”开门见山地强调“对国有、民营等各类房地产企业一视同仁”,近期多家大型商业银行与多家房企密集签约,其中包括众多优质民营房企,对于优质民营房企的合理融资需求仍然会被满足。

2.非典型的地产复苏路径

地产从销售到投资迟迟不见起色,倒逼地产政策底层逻辑发生转变,未来地产复苏的趋势相对确定;但当前中国宏观经济环境已经发生了明显变化,从22年底到23年,我们可能看到一场非典型的地产复苏,具体表现在三个方面:

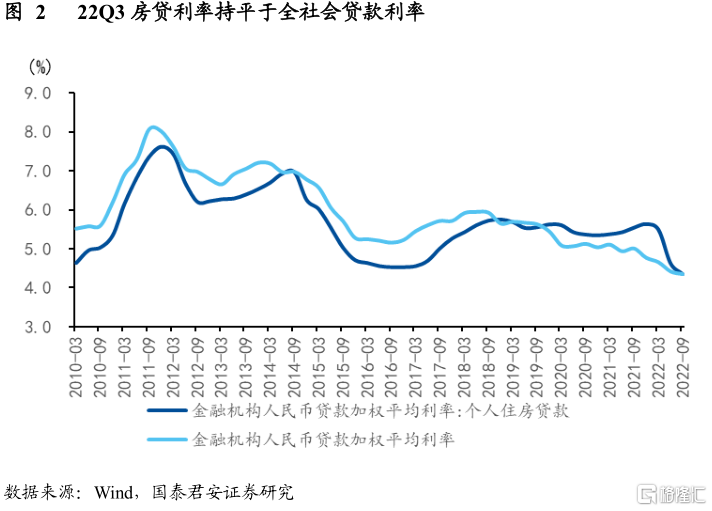

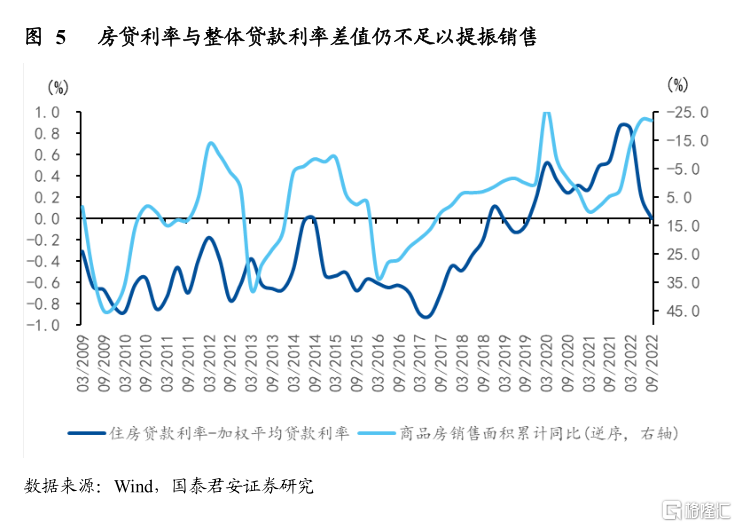

一是销售复苏的区域分化将会比较明显,一二线可能带不动三四线。我们在前期报告《地产何时能复苏》中指出,尽管从21年底至今平均房贷利率已经下降超100BP,但真正能够刺激居民买房需求的房贷利率应在3.5%以下;但实现房贷利率继续下降的主要方式可能不会是普遍性的调降基准利率,而主要是依据“9·30”差异化房贷利率政策来实现,这将导致的一个结果是三线以下城市销售不再依赖于一二线城市成交带动,而主要取决于本地的房贷政策。

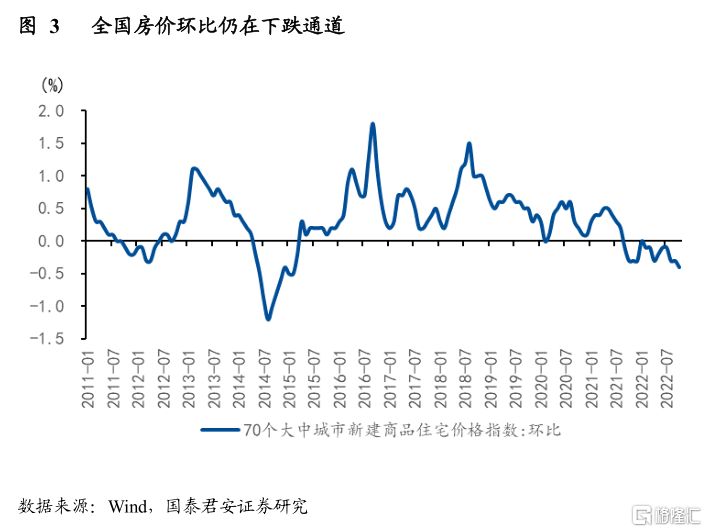

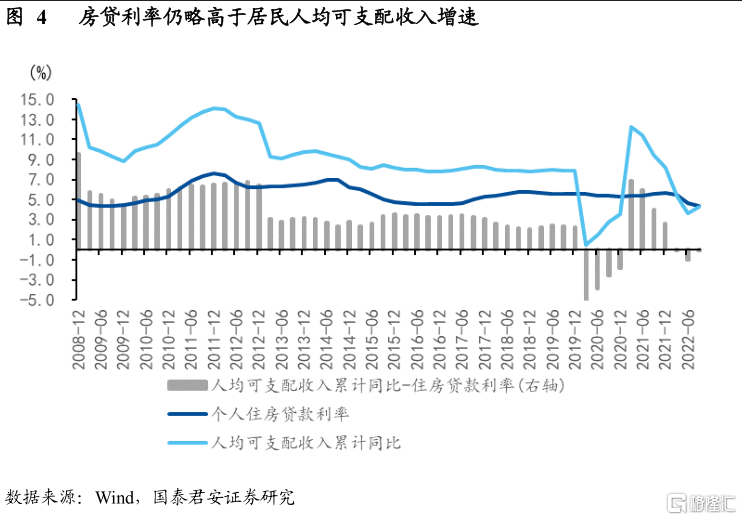

二是“量价齐升”难再现,“量价齐稳”是最好的结果。部分投资者认为,居民需要看到房价上涨才会增加买房意愿,即“量价齐升”的地产复苏;但在当前居民预期已经普遍转弱的背景下,将房产作为投资品的居民越来越少,刚需和改善性需求将是购房主力,未来地产投资的主要增量来源于城镇化带来的新市民新增需求、以及城市居民为改善居住环境的换房需求。这部分居民对房价的反映并不敏感,房价环比止跌居民购房需求即能被重新释放。此外,22年前三季度城镇居民人均可支配收入与房贷利率基本相等,而在历史上居民收入增速始终高于房贷利率2个百分点以上,较低的收入增速也并不支持“量价齐涨”的复苏逻辑。

三是“销售带动投资”的传统复苏路径可能转变为“投资带动销售”的复苏路径。传统的地产复苏路径是通过放松限购限贷、降低房贷利率刺激地产销售,在销售连续改善1-2个季度后,房企补库意愿上升,开始拿地并形成新开工,从而带动投资复苏;但对于本轮地产周期来看,一方面,当前房贷利率降幅还不足以达到刺激地产销售的作用;另一方面,存量停工楼盘是冲击居民预期最大的负面因素,需要先通过放松房企融资解决存量问题,居民预期才可能改善。因此,本轮地产可能的复苏路径是“竣工带动投资端改善-居民预期好转-房贷利率继续下降-地产销售回暖”。

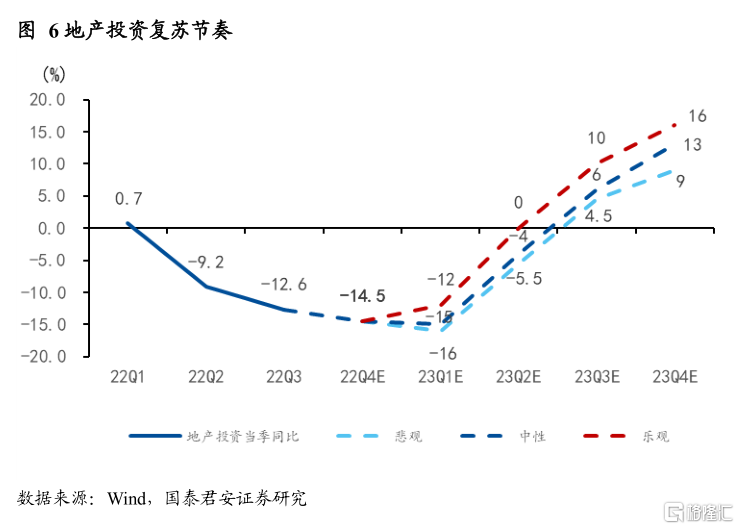

3.23年地产复苏的节奏

基于上述分析,我们判断22Q4-23Q1可能会率先看到投资企稳回升,地产销售可能在23Q2回升,拿地和新开工的改善则要等到23年下半年。基准情形下,23年地产投资增速有望回归0附近,但也存在复苏力度不及预期、23年仍处于负增长的风险;此外,保障性租赁住房加快建设有望提升地产投资2-3个百分点。

(1)基准情形下,23年地产投资能够回到0增长附近,能够减轻制造业和基建对冲的压力。四个季度的节奏上来看,前低后高,下半年复苏提速,既符合基数规律,也与内生复苏动能相一致。基准情形下,预计23Q1-Q4当季同比分别为-15%、-4%、6%和13%,全年同比增长0.2%。

(2)悲观情形下,全年地产投资难以转正,同比-1.8%左右。我们认为23年地产投资复苏的趋势虽然相对确定,但复苏节奏和力度存在较大不确定性。悲观情形下,23年四个季度的环比明显弱于季节性水平,Q1-Q4当季同比分别为-16%、-5.5%、4.5%、9%,全年同比增速-1.8%。

(3)乐观情形下,保障性租赁住房大规模建设提速有望拉动地产投资2-3个百分点,使地产投资同比增速接近4%。据住建部相关负责人介绍,2021—2022年,全国共建设筹集330万套(间)保障性租赁住房;“十四五”时期,全国初步计划投资建设筹集保障性租赁住房近900万套(间),预计可完成投资3万亿元左右,则未来三年年均筹集190万套,年均投资6300亿元,若23年保障房建设适度超前,例如将24年建设份额提前到23年,则能够额外拉动地产投资4.2个百分点;同时考虑保障房建设会对商品房投资产生一定挤出,则乐观情形下地产投资增速可能在3.7%左右。