下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

今年7月地产风波引发社会各界对地产忧虑,保交楼政策开始浮出水面。

中央和地方纷纷出台相应纾困政策,推进楼盘复工并提振楼市信心。11月以来,地产利好政策频出,较之前(主要是三季度)地产纾困有明显改善。

之前(主要在三季度推出的政策)地产保交楼纾困方式可以分为三类。

第一类,各地自主设立纾困基金。郑州市设立100亿房地产纾困基金,由市财政局下属国企牵头出资,房企与地方平台建立子基金,随后申请母基金支持,房企是最终还款人。

第二类,政策性银行设立2000亿专项借款。省政府“统贷统还”,其为最终还款人。

第三类,政策性银行提供的棚改贷款。郑州市与国开行签订了1600亿棚改项目贷款。同样采用“统贷统还”模式,但统贷统还主体为市级政府,市区级政府为最终还款人。

之前三类保交楼纾困工具的内核机制及针对性目标存在差异。

地方纾困基金针对地产项目,要求后续销售收入能够覆盖投资支出,并且资金成本较高。此类基金旨在筛选出停工楼盘中的优质项目,对实质性解决大面的保交付问题,效果有限。

2000亿专项借款面向已逾期交付停工项目,资金成本适中。专项借款能够相对解决商业价值较低项目的保交付问题。资金仅能用于工程续建,无法给房企提供额外流动性。

1600亿棚改贷款主要用于回购地方安置房,资金成本相对较低。棚改贷款一方面能够用于续建停工安置房,解决部分拆迁居民的居住民生问题,另一方面通过安置房的回购,可以给房企提供一定流动性,缓解房企资金压力。

之前三类保交楼纾困方式各有推进难点。

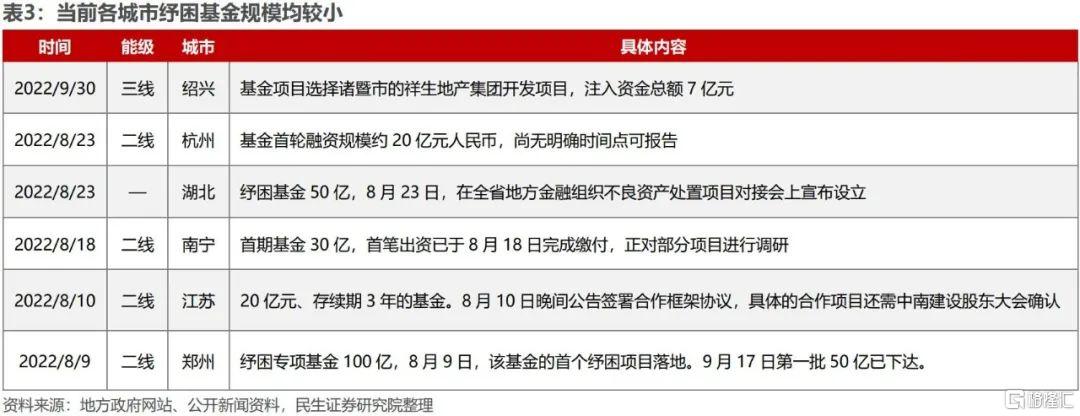

地方纾困基金最大的难点是,符合基金要求的项目有限。纾困基金对项目未来收益要求较高,本身符合条件项目数量有限,各城市设立的基金规模也普遍低于50亿元。

2000亿全国专项借款最大的难点是,投放速度较慢,体量规模小。2000亿面向的停工项目往往背负沉重债务负担,专项借款到位前,需要耗费较长时间厘清项目资方及债务人利益关系,影响资金投放效率。

棚改贷款最大的难点是,项目收益有限,难在全国大面铺开。棚改贷款依靠未来土地出让金,当前土地市场低迷,棚改贷款大规模投放或将加大基层政府财政金融风险。

11月保交楼纾困工具箱扩容,后续地产复工复产有望加速推进。

11月11日央行、人民银行、银保监会出台十六条地产纾困措施,11月21日新设立2000亿保交楼免息再贷款。相较此前的保交楼纾困方式,本轮地产政策更专注“保项目主体”。

其一,对于2000亿全国专项借款,“十六条”鼓励商业银行提供专项配套融资,且后续半年内不调整贷款风险分类。2000亿再贷款加持之后,后续或有更多资金投向已逾期停工项目,保交楼问题解决进展有所加快。

其二,对于棚改贷款,“十六条”鼓励金融机构为各类主体收购、改建房地产项目用于租赁住房提供资金支持,且该项贷款不纳入贷款集中度管理。后续政府相关部门或能够获取租赁住房贷款,向地产商回购住房,租赁住房回款也能成为政府后期还款来源。如此一来,政府既可以储备租赁住房房源,又可为地产行业注入流动性。

11月纾困政策的力度更向房企主体倾斜,这一思路较之前有明显调整。我们预计此类纾困政策效果也会明显改善,后续地产复工复产有望加速推进。保交付预期夯实之后,居民信心才会企稳,这对今年以来疲弱的内需经济而言,无疑是一个好消息。

正文

一、既有保交楼纾困方式可以划分为三类

今年三季度地产楼盘停工等问题暴露,中央、地方纷纷出台相应的保交楼纾困政策,推进楼盘复工、提振楼市信心。

纾困方式之一,郑州市自主设立100亿房地产纾困基金。

8月初,郑州市人民政府办公厅印发《郑州市房地产纾困基金设立运作方案》,拟设立100亿郑州市房地产纾困基金。

基金按照“政府引导、多层级参与、市场化运作”原则运作,这也是国内第一个纾困楼市的地方基金。

纾困方式之二,政策行向全国提供的2000亿专项借款。

8月29日,住建部、财政部、央行等有关部门明确将出台措施,通过政策性银行专项借款方式,支持已售逾期交付的住宅项目完成建设交付。

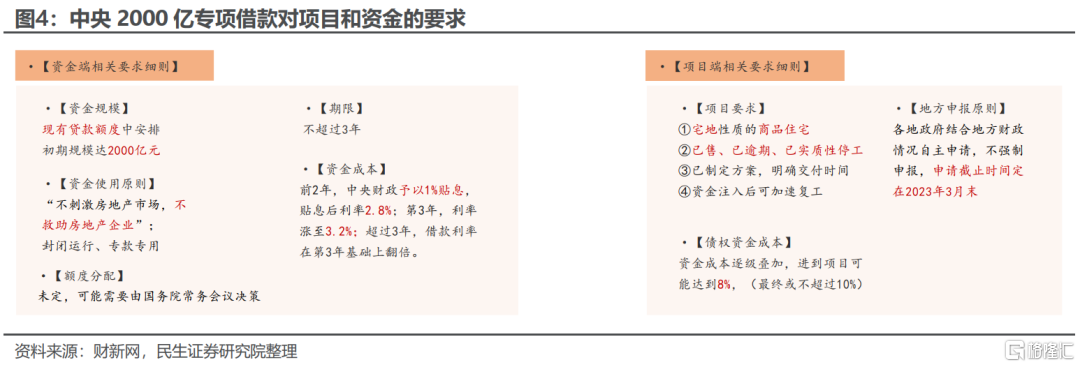

这笔专项借款初期规模达2000亿元,由央行指导国家开发银行、中国农业发展银行在现有贷款额度中安排,后续,中国进出口银行或也会加入。

纾困方式之三,国开行提供的棚改贷款。

7月底,郑州市住房保障和房地产局组织召开会议,针对重点企业的项目,给予棚改统贷统还、项目并购、破产重组、保障房租赁四种模式的纾困方式支持,部分企业(融创等)明确选择棚改统贷统还纾困模式。

9月13日,郑州市金融工作局官网 显示郑州当前已与国开行签订了3000亿元协议,其中1600亿元用于棚改贷款,未来将变安开比安置模式为政府主导模式,通过收购现有安置房、房票等机制来缓解开发商流动性,促进全市安置房全面复工,形成更多实物投资量。

二、三类保交楼纾困资金的运作模式

100亿纾困基金与2000亿政策行专项借款、以及国开行1600亿棚改贷款如何落实到具体项目?其中过程不尽相同,我们对其运作模式进行说明。

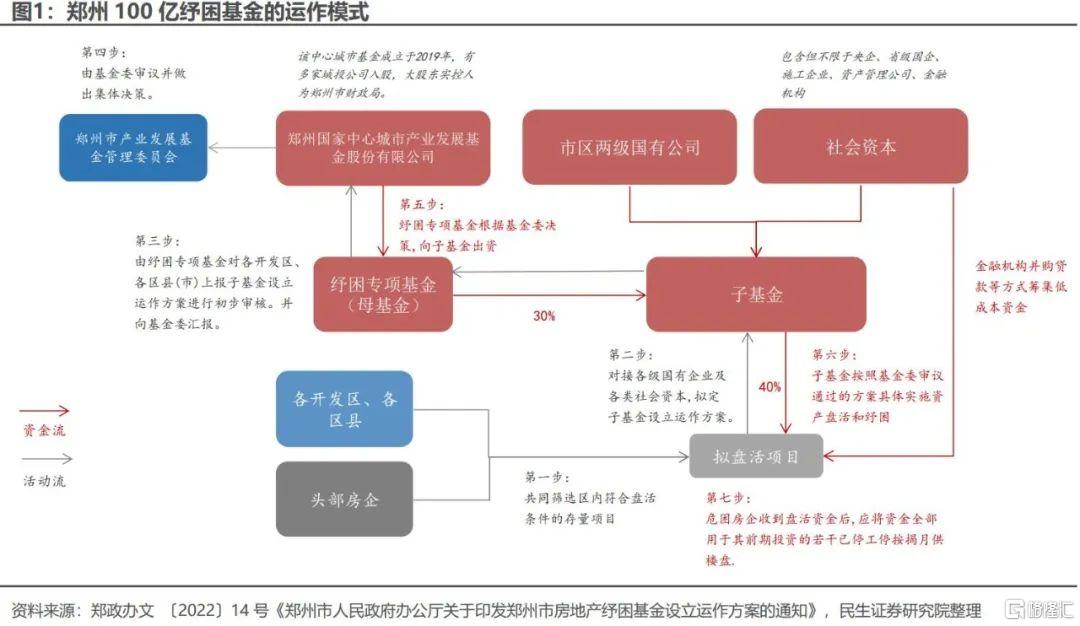

(一)郑州市100亿纾困基金运作模式

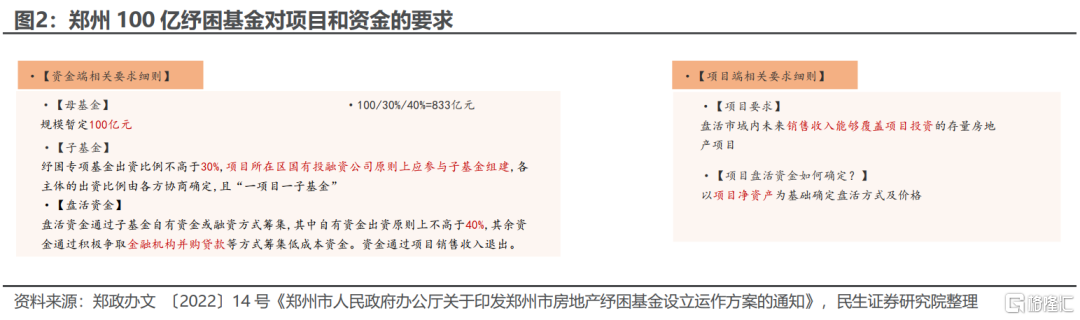

100亿纾困基金由市财政局出资设立,房企与地方平台首先建立子基金,随后申请母基金支持,房企为最终还款人。

纾困基金的申请及资金划拨流程可简单描述如下:

首先,由区县级政府联合头部房企选定纾困项目,项目需要满足未来销售收入可覆盖项目投资。

项目确定后,成立项目专属的子基金(子基金规模不超过所需纾困资金的40%),子基金的出资方一般为社会资本以及地方国企。

子基金的资方确定基金运作方案后,上报母基金(母基金为市财政局出资设立)。母基金对子基金的运作方案进行审议,审议通过后向子基金出资(不超过子基金规模的30%)。

子基金按照前期制定好的运作模式,向纾困项目以债权或股权方式提供资金。纾困项目房企收到资金后,应全部用于已停工楼盘,尽快实现复工复产。市住房保障局、市审计局对房企盘活资金使用及问题楼盘复工复产情况实施全程监督。

项目完工后,房企获得销售收入偿付资方,资方最终得以退出项目。

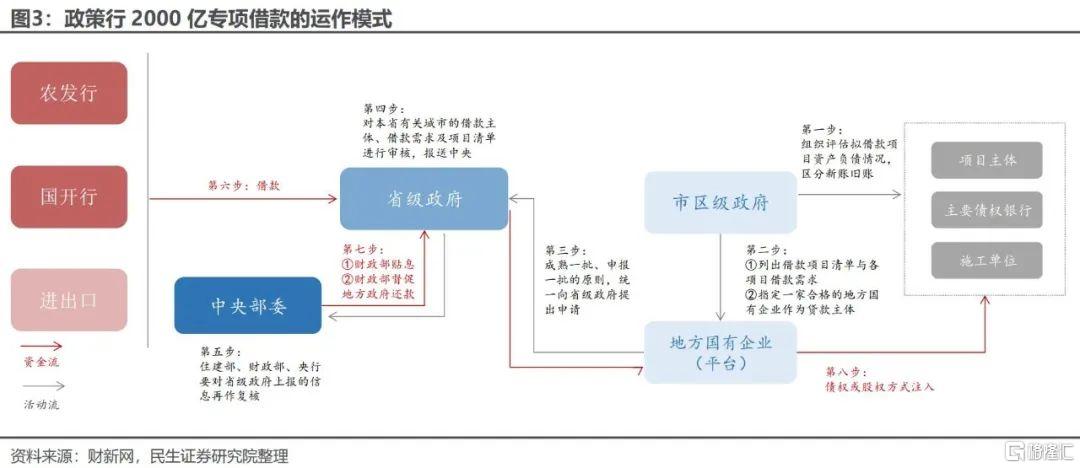

(二) 政策行2000亿专项借款运作模式

政策行2000亿专项借款由省级政府“统贷统还”,省级政府为最终还款人。

专项借款的申请及资金划拨流程可简单描述如下:

首先,由市区级政府牵头梳理借款项目,并指定一家平台公司为贷款主体,由该平台公司将借款项目上报省级政府。

省级政府审核项目后,报送中央相关部委(住建部、财政部、央行)复核。复核通过后,政策行向省级政府放款,省级政府再放款给贷款主体,最终贷款主体可能以债权或股权方式将这笔借款注入项目主体。

借款到期后,由项目主体还本付息,同时财政部会督促省级政府还款。由于专项借款纳入地方政府债务管理,意味着如果借款到期项目主体无力偿付款项,省级政府将承担连带兜底责任。

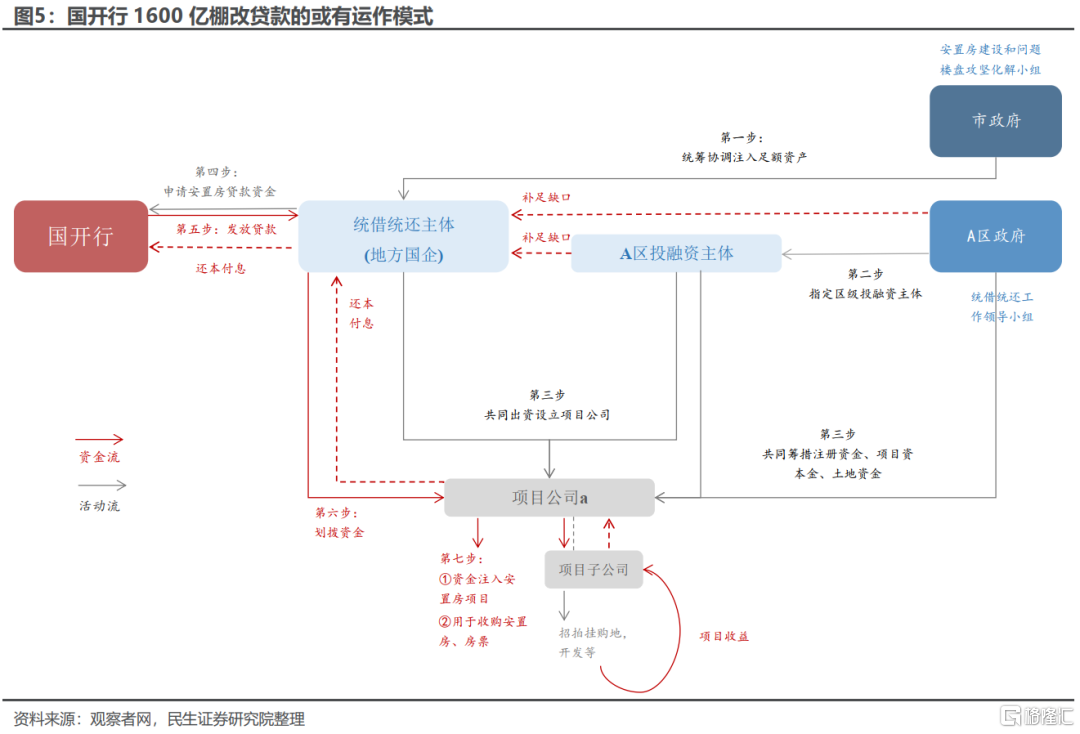

(三)郑州市1600亿棚改贷款或有运作模式

与2000亿专项借款类似,1600亿棚改贷款同样采用“统贷统还”模式,但统贷统还主体为市级政府,市区级政府或为最终还款人。

棚改贷款的申请及资金划拨流程可简单描述如下:

首先,各个区政府借款需求首先汇总至区级平台,区级平台上报市级平台,市级平台与各区级平台一一设立棚改项目公司,汇总借款需求后统一向国开行提出申请。

国开行放款给市级平台后,市级平台将资金划拨至项目公司。

最终,项目公司通过未来土地综合收益,偿付借款本息。当项目公司无力偿付借款时,市区级政府需补足资金缺口,为项目公司兜底。

三、三类保交楼纾困模式差异分析

从项目角度来说,100亿房地产纾困基金对项目要求最高。

政策行2000亿借款专门针对已售、已逾期、已停工项目申请专项借款,不对项目未来回报做出要求。

国开行1600亿棚改贷款则专门针对棚改项目中的安置房项目。

而郑州市100亿纾困基金要求投向项目的未来销售收入覆盖投资额,对纾困项目未来收益做出明确要求。

从资金成本角度来说,100亿专项借款资金成本同样最高。

100亿纾困基金为母基金,最终注入项目的盘活资金逾六成实际上是社会资金,且其投向项目未来收益可观,相应的资金成本便可能水涨船高。

2000亿专项借款资金以及1600亿棚改贷款,由于都有政府承担连带责任,国开行将给出相对较低的借款利率。但需要注意的是,2000亿专项借款经过省级政府、统贷统还主体两层中间环节,1600亿则只经过市级平台一个中间环节,对房企而言,前者资金成本更高。

综合项目要求以及资金成本,会发现三向纾困工具目的并不相同。

100亿纾困“基金”旨在从停工项目中挑选出未来回报高的优质项目,以营利为目标,因此真正能够获得纾困项目数量有限。

2000亿专项借款旨在解决“保交付”这一民生问题,资金成本较低,投放给已售出但停工项目,这项资金给到房企指定了用途。这项资金能够解决民生问题,但是很难缓解房企的资金周转困难的问题。

1600亿棚改贷款,一方面能够实现停工安置房的续建,解决部分拆迁居民的居住问题,另一方面也能给房企提供一定流动性,缓解房企资金压力。

四、保交楼政策工具箱仍在扩容

(一)三类保交楼纾困方式各有推进难点

首先,对于地方纾困基金,其面向项目有限。

8-9月,多个城市建立类似郑州的纾困基金,但体量均较小,为7-100亿元左右,够起到的“纾困”效果有限,主要有两方面原因:

一方面,纾困基金要求项目资可抵债,对项目回报收益要求高,符合要求的居民住宅项目较少。譬如郑州100亿基金的首个纾困项目为后续收益明确的金融岛写字楼,而非亟需资金注入的住宅项目。

另一方面,由于项目仍有货值,原资方可能不愿意接受新资金以股权形式参与,享受项目后续利润分配。

其次,对于2000亿全国专项借款,其规模小、投放速度较慢。

8月19日央行明确设立2000亿专项借款,但时至9月22日,国开行才向辽宁投放首笔专项借款,截至11月24日才基本投放完毕,可见专项借款的投放流程较长,投放效率较低,主要有两方面原因:

一方面,专项借款面向已逾期交付的停工项目,这类项目大多资不抵债,房企可能无法承担相应的借款成本,参与意愿有限。

另一方面,资不抵债项目往往背负沉重债务负担,新入资金如何与原资方及债务人缕清利益关系,将是资金落地的另一阻碍。

最后,对于棚改贷款,项目收益有限,难以在全国层面推开。

棚改贷款依靠未来土地出让金偿付,当前土地市场低迷,未来收益有限,大规模贷款将新增基层政府财政金融风险,难以在全国范围内推开。

总结来说,上述三类地产纾困方式,受制于此前的金融监管压力,很难高效全面实现全面复工。

(二)保交楼纾困工具箱扩容,后续地产修复可期

11月以来,地产利好政策频出。从11月8日的支持民营房企债券融资的“第二支箭”,到11月11日发布的地产“十六条”(《关于做好当前金融支持房地产市场平稳健康发展工作的通知》),再到11月21日新设立的2000亿保交楼免息再贷款,无一例外给前期收紧的地产融资政策松绑,地产纾困政策思路也从“保项目”转变为“保项目主体”。

而具体到保交楼政策,我们认为,11月以来的政策加码,主要利好体现在以下两个方面

首先,对于2000亿全国保交楼专项借款,“十六条”没有继续在此前2000亿专项借款基础上扩容,而是鼓励商业银行提供专项配套融资,并且在后续半年时间内不调整贷款风险分类。央行随后创设2000亿“保交楼”结构性货币工具,支持六大行为“保交楼”提供配套项目资金。

相较单纯此前的2000亿专项借款,配套资金投放效率更高,且在再贷款以及不调整贷款风险分类的支持下,规模可期。后续或有更多资金投向已逾期停工项目,民生问题有望提速解决。

其次,对于棚改贷款,“十六条”鼓励金融机构为各类主体收购、改建房地产项目用于租赁住房提供资金支持,且该项贷款不纳入贷款集中度管理。

后续政府或能够获取租赁住房贷款,向地产商回购住房,这样一方面可以储备租赁住房房源,又同时为地产输送流动性,租赁住房回款也能成为政府后期还款来源,成为此前1600亿棚改贷款的补充纾困工具。

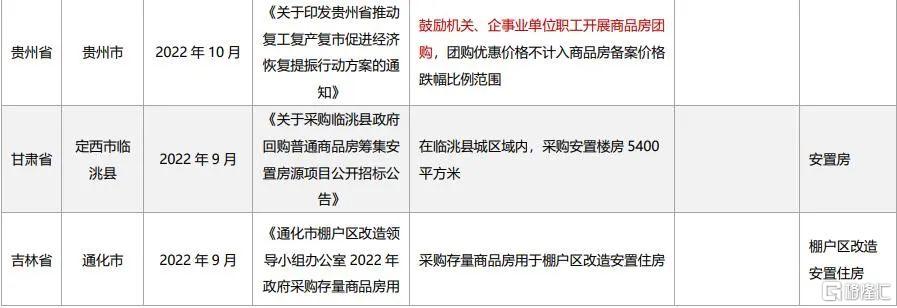

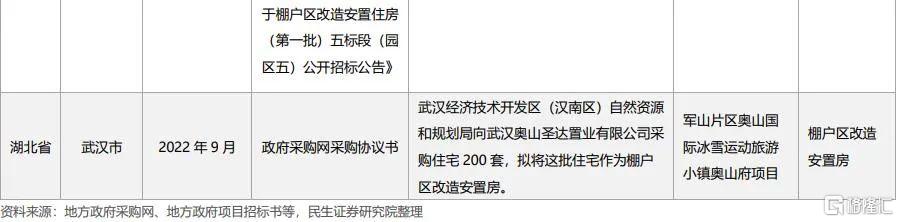

另外,我们还注意到9、10月PSL已经连续两月超过1000亿,且PSL利率从2.8%降至2.4%,这是自2018年2月以来首次单月净增超千亿规模。而与之同步的是,9-10月也有部分城市仿照郑州,地方政府开始回购保障性住房。这可能意味着国开行在通过PSL方式支持棚改贷款的投放。政府回购住房这种纾困模式,在PSL以及商业贷款支持下,有望成为主流的地产纾困方式。

11月纾困政策的力度更向房企主体倾斜,这一思路较之前有明显调整。我们预计此类纾困侦测效果也会明显改善,后续地产复工复产有望加速推进。保交付预期夯实之后,居民信心才会企稳,这对今年以来一直处于冰点的内需经济而言,无疑是一个好消息。

风险提示:疫情发展超预期;房屋销售修复不及预期。