下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新型举国体制是市场经济环境下一国实现产业追赶的重要政策模式。通过美国和日本半导体产业等历史案例,本文诠释了政府在新型举国体制中的应有角色。一方面,政府应以大企业为主力组建研发联合体,通过重大研发项目牵引市场,整合资源,重点攻关共性技术和基础技术。另一方面,政府要配套使用常规创新政策来塑造良好产业环境,为本土企业创造需求,并及时审视和破除影响创新的各种制度障碍。不过,举国体制有其适用边界,更适合于产业技术创新追赶而非前沿基础研究,更适合于创新活动具有强积累性的产业。本文最后提出了举国体制需要注意的问题和我国运用举国体制的独特优势。

摘要

► 在市场经济环境下,如何运用新型举国体制来推动产业技术追赶是当前的重要政策命题。新型举国体制继承了传统举国体制的核心特征,由政府通过发起重大研发项目来牵引市场力量、整合各方资源;同时,也配套运用常规创新政策来塑造良好的产业环境,培育产业的长期市场竞争力。

► 对应上述新型举国体制特征,本文详细介绍了美国和日本半导体产业追赶的历史案例,并综合韩国通信业和德国化工业的经验,来具体说明政府的角色。政府要重点资助R&D,牵头组建有充分自主权、基于权益关系构建的研发联合体。联合体要以技术实力较强的大企业为主力,重在共性技术和基础技术攻关,有合理的知识产权保护和技术转移机制,鼓励成员互动学习。政府也应以需求拉动政策合理保护本国市场,为本土企业创造市场需求,并及时审视和破除影响创新的各种制度障碍。

► 国家资源有限,不大可能每个产业追赶都运用举国体制。它适合于科学原理较为清晰的产业技术追赶,前沿基础研究可能不适合用举国体制,效率较低。它也更适合于创新活动具有强积累性的产业,这类产业通常知识复杂度高、隐性知识更重要、规模经济或范围经济性质较为明显。

► 举国体制有两个主要风险:一是“押宝”特定技术路线可能会出错,政府应尽量避免直接挑选具体技术路线和产品;二是引发技术炒作的投资泡沫,科技创新的泡沫是正常的,应当宽容,但要对杠杆投资做好监管。

► 为应对高度不确定的创新追赶,相比于西方国家,我国运用举国体制还有两个独特优势:一是国家制度决定了中央的决策能凝聚全国共识,保持举国体制的战略定力和政策稳定性;二是国有企业能发挥战略性创新主体的作用,与民营企业协同互补。

面临日益严峻的国际经济竞争,中国亟需自主创新以突破关键技术被“卡脖子”的困局。运用“新型举国体制”推动产业技术追赶,成为讨论较多的一个热点题目,但也有一定争议[1]。本文首先试图回答:什么是新型举国体制,其本质特征是什么?研究者普遍认为,新型举国体制要将有为政府与有效市场相结合;但究竟怎么结合,则缺乏深入讨论。本文要回答的第二个问题是:政府在新型举国体制中的角色是什么,公共资源应如何投资于创新?另外,中国事实上已经在以“举国之力”全面支持芯片、新能源汽车、大飞机等多个高科技产业,但是国家的资源是有限的,不可能每一个被卡脖子的产业都重金投入。为此本文的第三个问题是:什么样的产业更适合发挥举国体制的作用?

发达国家历史上同样运用与举国体制相似的方式来支持特定产业的发展,美国最近出台的《2022芯片与科学法案》是最新实践。本文将梳理发达国家的典型政策实践,来回答上述问题,以更好地理解产业追赶的新型举国体制。

一、市场经济中的产业追赶需要新型举国体制

(一)传统举国体制的特征是政府主导任务和资源投放

科技创新举国体制的早期典型是二战期间苏联和美国在军工领域的系列工程。“二战”爆发后,苏联科学家与军工企业组成研发生产共同体,在政府领导下直接参与重要军事科研项目[2]。美国的“曼哈顿计划”由总统亲自领导,指派将领专门负责,整合政府、军队、科技、工业四方力量。曼哈顿计划总投资额达22亿美元(相当于2008年的220亿美元),最多一年占美国当年GDP的0.4%[3]。“阿波罗计划”则由NASA指挥,动员了上百个科研机构、大学和2万家企业共40万人[4]。由这两个计划衍生的科技政策模式被称为“阿波罗模式”、“曼哈顿模式”[5],接近于中国的“举国体制”。中国的“两弹一星”和核潜艇研制工程,也是由政府成立专门委员会领导原子能工业,协调国防和各个经济部门,在经济困难的60年代集中资源完成了任务[6]。

传统的举国体制具有三个主要特征:其一,通常与国防科技工业有关,聚焦特定产业或专项任务,展开项目攻关;其二,国家层面设立专门机构统筹,协调科技、经济、军事等各界力量;其三,政府主导调度多方面资源,“集中力量办大事”。需要注意的是,传统举国体制也有正常商业往来,政府会向企业采购产品服务,例如曼哈顿工程就由斯通韦伯斯特公司和杜邦公司来承包建造反应堆工厂[7] 。但是,作为主要客户,政府在产品的成本、性价比方面并不会有苛求,最重要的是在既定时间内把产品做出来,完成战略目标[8] 。

传统举国体制的上述特征对于新能源、芯片、农业、医药等民用产业的创新同样有重要意义。不少民用产业的技术创新往往是解决特定的重大环境和社会挑战,实现经济系统的转型变革,甚至带有一定程度的公共品性质[9]。这类转型和创新的难度较大,需要国家力量来推进,逻辑在于借政府之手来塑造举国共享的创新愿景和目标,动员资源,协调多方[10]。以旨在对抗全球气候变化的可再生能源行业为例来说明。其一,这些可再生能源技术路线是对传统能源的颠覆,会对现有的传统产业集团构成利益挑战,需要政府在较高层面确立方向,引导各界探索绿色技术[11]。其二,产业创新同样需要调用大量的公共和私人资金,尤其是公共资金来启动和支持研发,而私人资金在产业研究早期往往不愿意介入,需要“耐心的资本”长期支持[12]。其三,产业的发展往往需要协调多方力量,需要政府来出面统筹协调。比如新型基础设施需要科研机构、可再生能源技术企业和电网公司配合完成。

(二)新型举国体制注重政府与市场协同,将项目动员与常态治理结合

尽管传统举国体制的核心特征对于民用产业的创新和追赶有意义,但创新经济学的国际知名学者曾联袂撰文指出,民用产业创新不能“旧瓶装新酒”地套用曼哈顿、阿波罗模式[13]。兰德公司也研究认为,苏联将国防研发的体制用在民用部门,其相对效率低得多[14]。民用产业生存在市场经济环境下,创新的成败取决于两个方面——能否商业化,即产品技术被市场所接受;是否商业可持续,即在市场竞争中能长期存活而非“昙花一现”。这两点决定了民用产业创新需要改进版的举国体制。

首先,民用产品技术要面向更广大的民用市场客户和最终消费者,必须要有合适的性价比。新产品新技术的成本太高或品质不佳,性价比低,就会缺乏市场接受度。但是追求性价比不是传统举国体制的长处,它长于统筹和动员资源做出新产品技术,创新的应用推广主要依靠政府采购或补贴。这种做法在民用产业就难以长期有效。如果本国追赶者只依靠政府采购,外国的竞争对手在更大的客群中通过规模经济降低成本、通过“干中学”改进技术,其竞争力变得越来越强,会让追赶者难以望其项背。如果依靠政府补贴,由于政府财力有限,补贴不可能一直存在,会慢慢“退坡”直至停止,依赖补贴的创新将后继乏力。

其次,民用技术、产品和商业模式在市场经济中充分竞争,创新的“赢家”在长期演化过程中涌现,由广大客户来选择。传统举国体制下国防项目的客户是政府,任务由政府发包给少数竞争者,目标是在有限时间内做出可用产品 。与之不同,能源、生物医药、IT等民用产业是一个众多企业自由竞争、持续发生“破坏式创新”的过程。客户数量众多,偏好多样化且常常变化,技术路线、产品和商业模式就得层出不穷、“大浪淘沙”地更替以迎合客户需求。例如光伏就有单晶硅、多晶硅的交替,动力电池就有磷酸铁锂、三元锂之争,汽车补能模式有充电换电之别。军用上可靠的产品,一旦进入民用市场,也要经历重新设计和不断改进来适应客户需求。例如激光雷达从军用转入自动驾驶市场后,在成本、体积、抗干扰等方面都需要不断进步。所以,民用产业技术路线和商业模式的可靠性、性能、成本竞争力等需要时间考验,受广大客户欢迎的赢家在市场长期演化中形成,而不是像传统举国体制一样由专家预设、政府采纳。

基于上述原因,民用产业的创新和追赶需要有为政府和有效市场相协同的新型举国体制,在坚持市场配置资源的决定性作用基础上发挥好政府的力量。在“有为政府”的一面,它需要继承传统举国体制由政府集中力量办大事的核心特点——聚焦于特定产业、目标明确且由政府专设统筹协调机构、多方调度大量资源。例如我国为发展半导体材料成立了“国家新材料产业领导小组”,为发展LED成立“国家半导体照明工程协调领导小组”等。政府要特别在基础设施供给和推动关键核心技术研发上承担主要责任[16]。在“有效市场”的一面,它要发挥市场在塑造产业、配置资源过程中的决定性作用。研发项目的技术和产品创新交给企业主体来定方向和落实,创新投融资由市场主体自主决策和承担风险[17],创新的扩散采纳最终取决于广大消费者和客户。需要指出的是,虽然技术研发可能由政府牵头发起项目,表面上仍是政府主导,实际上项目技术路线和产品开发由企业、高校和科研院所自主探索,充分尊重各方的利益诉求。

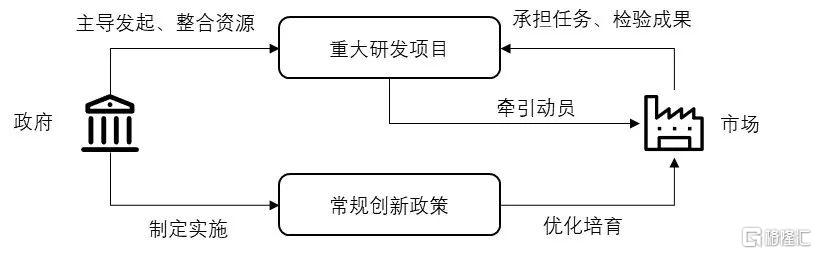

具体而言,新型举国体制以重大研发项目来牵引市场、整合资源,同时要以供需两侧的常规创新政策为配套,实现项目动员与常态治理相结合[18](图表1)。项目动员是指政府选定重点产业,牵头发起大型研发项目,在一定时间内动员政府拥有和市场上的人力物力,对一系列关键技术进行研发攻关,形成技术和产品原型。不论新旧举国体制,这种研发项目都是核心。另外,由于是民用产业,项目的研发成果需要到市场中去充分检验。

图表1:新型举国体制中的政府和市场协同

资料来源:中金研究院

常态治理是指新型举国体制会综合供给面和需求面的配套政策,让技术、产品和创新型企业在常态化的市场环境中充分发育,形成“自我造血”的能力。需求面政策是为了帮助新研发的产品技术实现扩散,政府通常采用采购、示范、推广等手段来进行“冷启动”,帮助创新度过研发之后进入市场的高风险环节,减少不确定性;供给面政策是政府努力推动创新要素供给,比如鼓励创新金融、完善专业人才培养、搭建相关产业基础设施等[19]。

相比于传统举国体制,新型举国体制重在发挥市场的力量,用配套政策创造好的产业发展环境,培养创新成果的长期市场竞争力。相比于普通常规创新政策,它更突出政府甄别与统筹、项目牵引、资源集中的特点。

二、以举国体制推动追赶的美日半导体产业案例

新型举国体制是政府与市场协同,结合项目动员和常态治理来推动产业追赶。在具体实践中,政府究竟如何动员组织市场主体,采用哪些供给面和需求面政策工具?为了回答这些问题,回望上个世纪,我们看到发达国家走过了相似的路程,政府在产业追赶中扮演不可或缺的角色。国外学术界用“发展型国家”、“创业型国家”来称呼它们的模式,本质与新型举国体制相似[20]。不管名词概念怎么样,它们的经历值得我们借鉴。本文先详细介绍美国和日本在半导体产业上来回追赶的案例,然后再归纳政府的角色。

(一)1960-1980年追赶美国的日本半导体工业[21]

日本半导体工业早期技术和生产设备主要来自于美国,获得美国和西欧公司的技术无条件转让,并受邀参加国际会议和访问美国公司。仅仅过了十余年,由于日本晶体管产品在市场上已经超越了美国,美国开始高度警惕,停止对日本的支持,迫使后者不得不自主研发。日本的半导体工业快速发展,1986年全球十大半导体企业中日本占据六席,半导体产业总产值从1961年的可忽略不计发展到1990年的4万亿日元,其中集成电路产值20年增长约50倍[22]。半导体市场份额从1978年不足美国一半到1989年跃居世界第一(图表2)。最典型的产品是动态随机存储器(DRAM),1987年的全球市场份额达到80%。

日本能在三十年内一举实现半导体工业从无到有、从弱到强的突破,一个重要原因是政府以官产学研合作的方式,建设一些产业技术研究机构来支持企业研发;对于重大产业技术难题,政府甚至组织协调企业集体攻关。此外,政府还对处于幼稚产业阶段的集成电路产业提供了重点保护。

图表2:美国日本半导体市场份额对比

资料来源:Langlois & Steinmueller (1999),中金研究院

1、以VLSI项目组织企业和科研院所集体攻关共性和基础技术

为了更好地促进企业和大学、研究机构合作,1961年日本成立了名为“新技术开发事业团”的公立机构特殊法人,以此机构来拨付公共资金资助半导体企业开发,比如支持日立制作所研发离子注入设备。通产省也通过公共资金资助了超高真空镀膜装置、等离子CVD设备等真空技术的开发[23] 。

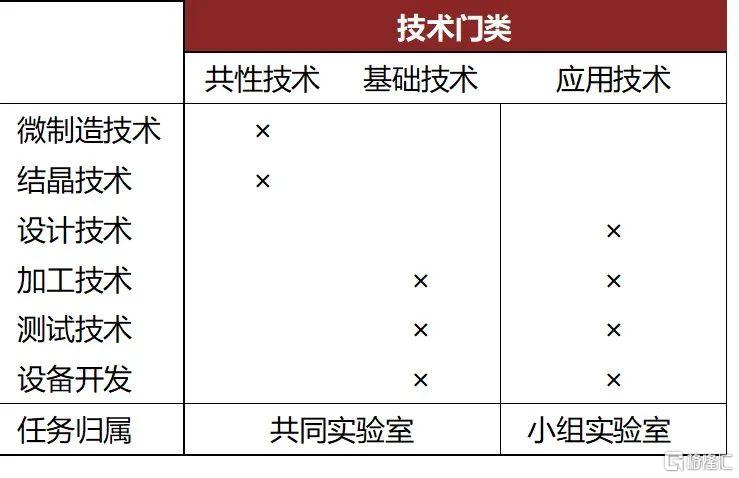

其中最重要的案例就是1976-1980年组织的“超大规模集成电路工程研究协会”(简称“VLSI协会”)。背景是1970年代中期美国IBM公司准备推出采用VLSI的新型计算机,让日本产业界和通产省产生强烈的危机感。由于VLSI生产过程精密复杂,涉及到的研究领域和行业较多,涵盖微制造技术、结晶技术、设计加工和测试技术、设备开发等各个方面,生产工序庞杂,所需资金巨大。由政府牵头主导产学研合作,可避免企业单独研发造成的力量分散、工作重复、资金不足等问题。

于是在自民党领导人的强烈影响下,通产省牵头出面组织富士通、日立、三菱、日本电气、东芝五大公司和日本工业技术研究院电子综合研究所、计算机综合研究所,组建起VLSI协会。该项目旨在研究最先进的半导体制备及其设备制造技术。平均每年175亿日元的资金量是任何一个成员的年度半导体研发预算的两三倍。

这个VLSI协会由多家具有竞争性的商业公司组成,共同研发技术,如协调不当难免彼此有所顾忌保留。事实上,1971年通产省曾经组织过6家公司结成三对研发以应对IBM的370系列主机,但这些公司彼此却不大愿意合作,尤其是富士通和日立。所以,VLSI协会吸取了教训,在组织管理上做了精心安排。

第一,技术专家负责决策,以联合实验室形式保持密切的高水平技术沟通。五家成员公司的董事长虽然是协会理事,但很少参与决策,协会决策由五家公司的技术负责人每月开总务委员例会来负责。五家公司的部门经理分别组成业务和技术委员会,分别负责行政管理和专业技术工作,会议沟通较为频繁。通产省退休官员根乔正人(Masato Nebashi)作为协会日常主管。

协会设有1个共同实验室和2个企业小组实验室。A组实验室由富士通、日立和三菱构成,B组实验室包括日本电气和东芝。坐落于川崎的共同实验室有100多名来自各个成员的技术人员,有利于合作中的有效分工和信息汇集。共同实验室进行扁平化管理,不存在等级制度。共同实验室的所有课题组组长都是经验丰富的技术专家。每个课题组必须由来自不同企业的研究人员组成,研究内容的分配会以企业擅长的方向为主,也会注意整合各公司和课题小组的兴趣,以确保知识与技术的丰富性。

共同实验室内部的高水平沟通对技术创新起到了至关重要的作用。由于很多研究内容不仅涉及直接负责该课题的课题组,还会有部分内容与其他团队的研究内容交叉重叠,因此,共同实验室内部规定研究结果需定期分享,每月召开1至2次内部会议,由各组汇报研究成果并进行充分讨论。各组的研究成果和会议纪要会以“共同实验室报告”手册的形式定期出版,并与各公司的研究人员共享。所有课题组需每周向所有团队开放一次,为其他团队提供借鉴参考与直接交流的机会。此外,研发人员还组成很多业余兴趣小组和社交娱乐活动,让整个共同实验室更像一个单位而不是几个企业的联合体。

第二,精心选择和分配共同实验室与企业小组实验室的研发任务,联合研发瞄准基本原理和共性技术研究。起初,由于共同实验室的很多研究人员均来自竞争对手公司,导致参与的5家企业均有一定程度的抱怨。为了避免各个成员企业之间的“私利”,打消企业担心泄露自己的专有技术,共同实验室主任樽井康夫(Yasuo Tarui)在通产省和各成员之间达成妥协,VLSI协会着眼于对所有成员都需要用到的共性技术与面向未来的基础技术,研究开发制造高性能芯片的一般技术原理,比如如何减少硅结晶的缺陷、生产大口径且不会出现翘曲的晶圆等。这些基础技术和共性技术研究主要由共同实验室承担,约占总预算的15%-20%。有意思的是,各企业还想抢夺重要的高精度加工技术课题组负责人职位,为了平衡,共同实验室干脆设立了3个独立并行的高精度加工课题组,分别由日立、富士通和东芝的人担任。企业可以在自行研发商用产品时免费使用共同实验室的基础研究成果。应用技术研究则被分配到企业小组实验室或由各公司单独研发,协会有一个机构来协调各自的研究(图表3)。由于可以共享研究成果并获取政府补贴,企业与竞争对手合作研究的积极性也逐渐提高。

图表 3:VLSI协会下属实验室的分工

资料来源:Sakakibara (1983),中金研究院

除了组织机制上有所创新,VSLI协会为半导体企业与生产设备制造商密切合作提供了难得的契机,实现了“用中学”。以前日本半导体生产设备制造商独立承担设备研发,作为用户的半导体企业知识仅仅提出性能要求。现在,这些用户企业会积极地向设备制造商反馈现场使用中遇到的情况和建议,帮助设备商一起改进设备,把用户的生产诀窍和经验通过“用中学”(learn by using)体现在新的设备功能中。

该项目最终取得了1200余项专利,其中60%来自于联合实验室,还持有300多项商业机密技术,发表了约460篇科技论文。项目成功后的几年间,日本半导体产业核心零部件对外依赖度从80%降为30%。而且,不仅DRAM等半导体产品竞争力上上升,半导体制造设备产业的竞争力也显著提高。进口生产设备依赖度从70%以上减少到约50%,全球市场份额从70年代的10%扩大到1987年的35%。当时为项目提供生产设备和材料的企业共有50多家(主要是中小企业),例如拥有光学技术优势的理光和佳能、拥有平版印刷技术优势的大日本印刷、拥有硅结晶加工优势的信越半导体等公司也以外包形式参与研发,使开发VLSI成了一次“国产技术大动员”,刺激了整个产业链的成长。

2、对处于“幼稚期”的本土芯片工业予以必要保护和支持

作为负责宏观经济和产业政策制定的核心中央部门,通产省在日本战后产业高速恢复的过程中发挥了重大作用[24]。它通过政策性银行、“产业合理化”审议、行政指导、税收优惠等措施推动了钢铁、造船、汽车等产业的崛起,在半导体领域同样如此,给予了必要的国内市场保护。

1964年,面对美国在大规模集成电路(LSI)技术上的成绩和竞争压力,日本集成电路企业要求通产省限制LSI进口以保护本国产业,对进口品设置配额和高关税。这引起美国半导体企业的抗议。巨头之一的德州仪器公司就要求在日本设立独资子公司以绕开贸易壁垒,给出的对价是向日本公开半导体核心专利“基尔比专利”。通产省既不想让德州仪器公司进入日本市场“碾压”本国尚弱的半导体工业,又不愿意失去获得基尔比专利的机会,于是一方面紧急实施国内芯片工业政策,加快资助国内东芝、日立、NEC等企业加快研发,另一方面采用拖延策略和逐步放开来应付德州仪器的诉求。

具体而言,日本利用了NEC作为仙童公司在日本的专利代理人地位,由NEC向德州仪器公司提出专利争议,因为仙童公司与德州仪器公司在专利上有矛盾。这迫使德州仪器公司接受日本政府的条件,与索尼公司成立合资企业进入日本而不是独资公司,直到1972年才将合资企业变成独资企业。这就为日本本土芯片企业争取了多年的缓冲时间。1970年,通产省才撤销了进口芯片的配额限制,四年后实施芯片贸易自由化。

除了市场保护,日本政府还出台法案为半导体产业倾斜资源,比如1957年《电子工业振兴临时措施法》、1971年《特定电子工业及机械工业振兴临时措施法》、1978年《特定机械情报产业振兴临时措施法》等。1950-1970年代,日本开发银行与商业银行组成银团向半导体企业以贴息等方式提供事实上极低利率的贷款,其中开发银行的贷款期限可长达10年以上。政府还成立综合商社、对外贸易组织等为半导体企业出口提供咨询[25] 。

(二)1980年代之后重新超越的美国半导体工业[26]

美国是全球半导体产业的发源地,在半导体产业的支配地位一直持续到70年代末,此后迎来了日本的挑战,各类芯片的全球市场份额不断下降。美国存储芯片产品的市场占有率从70年代中期的75%降至80年代中期的25%[27]。但是到了1997年,它又以超过50%的全球市场份额重新夺回了领导地位[28]。这个过程有较为复杂的政治经济原因[29],不过不可忽视其先进的国家创新体系与政府牵头启动的“半导体制造技术研究联合体”(SEMATECH)项目。

1、SEMATECH项目中的企业合作模式

1987年,国防科学委员会(DSB)发布报告,认为受到美国半导体产业衰落将威胁到国防,建议政府和产业共同成立一个制造研发机构。于是美国半导体产业协会(SIA)在国防部同意下牵头14家半导体产业公司发起成立SEMATECH,成员产值在国内占比合计80%。该组织从各个成员公司借调重要的研发人员,开发大家所需要的高端技术产品。总部设在得克萨斯州奥斯汀,建立了一个技术试验基地,让各个成员企业选派了220人来这儿工作半年到30个月,方便了技术人员之间面对面的互动学习。

SEMATECH注重与半导体制造设备商和材料供应商的纵向合作,强化上游设备和材料的创新能力。SEMATCH最初将研究纲领定位在芯片开发高端工艺,组织成员们横向合作,两年内也取得了一定成效。但是1990年有三家小企业希望退出联盟,引发了SEMATECH研究方向的变化,管理者发现横向合作研发有一定不妥。大的成员公司有自己的芯片制造技术路线,不想研发共享的制造技术,而希望从项目中获得工艺技术转移的小企业就感到很失望。而且,半导体产业对制造设备的技术先进性有很大依赖,日本半导体设备企业的崛起挤压了美国设备企业的市场,导致后者的研发成本上升,利润承压,创新力受损。所以,1990年SEMATECH将研发重点从半导体制造工艺转向设备和材料,加强这些供应商与客户企业的联系,理顺了成员之间的合作关系。1989年SEMATECH投入设备和材料的研发预算只有3000万美元,两年后就增长到1.3亿美元,该项工作的支出占到了SEMATECH总预算的50%。

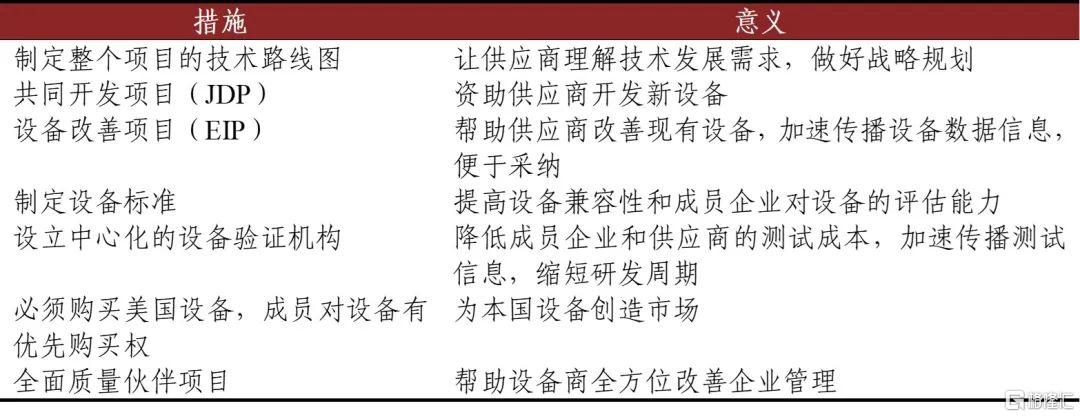

图表 4: SEMATECH支持半导体设备供应商的主要措施

资料来源: Grindely et al. (1994),中金研究院

具体而言,SEMATECH的成员企业通过7种形式与设备供应商互动合作,支持它们(图表4):(1)制定技术路线图,据此设定和选择研究项目。科学家、政府人员、成员企业和各个研发项目经理每年多次碰头讨论当前项目绩效和未来要求。供应商由此获知未来采购需求和性能标准,能更好地做生产规划,甚至敢于同时开发若干个新项目。(2)设立“共同开发项目”(JDP),为供应商开发新设备提供约25%的补贴,并派人员管理和工程师支持开发。供应商与SEMATECH定期开会讨论进展。即使研发计划书没有通过立项,双方也会详细讨论计划书。(3)设立“设备改善项目”(EIP),由成员企业发出改善现有设备的任务包,供应商竞标,SEMATECH派工程师管理中标项目,购买EIP的设备并低价租给成员企业使用,产生的数据要跟其他成员和供应商共享。(4)制定设备标准。不同设备之间的软硬件界面有统一的标准,减少适配兼容问题。SEMATECH也开发了一个设备全生命周期成本估计的模型,以便估计购买使用一个设备的总成本,在设备设计早期就反馈给供应商,受到100多家供应商的欢迎。(5)设立中心化的设备验证机构为供应商服务,减少了供应商自己验证测试原型和成员企业重复检验新机器的成本,使新设备更易被采纳。特别地,所有JDP和EIP的设备会经过严格验证,信息被反馈给成员企业和供应商,一旦性能达标,就能在SEMATECH和成员企业的生产线“即插即用”,缩短了研发周期。(6)1987年SEMTACH专门成立了一个只包括本国设备商的协会SEMI/SEMATCH,代表设备商对外提供研发合同和合作计划。SEMI的总裁也是SEMATECH的董事会成员,两边董事会每季度至少碰面一次。项目的所有研发阶段,成员企业必须使用美国自己的设备商产品,拥有设备的优先购买权。(7) SEMATECH还每年资助500-1000万美元给“全面质量伙伴项目”,该项目重在帮助供应商不断改善成本、财务和战略管理能力。

SEMATECH的多样化技术转移安排机制让成员企业能享受到溢出效应。当成员公司提出技术转移需求后,奥斯汀总部的工作人员会为对方提供必要的技术培训和转移后支持,并持续评估转移有效性。技术转移的过程则是用加密的多媒体数据传输手段来保证数据的安全性[30]。还有很多非正式的转移渠道,比如项目结束后成员公司可以向自己派遣奥斯汀的员工咨询知识,奥斯汀总部可以派员工团队回派遣公司去提供培训。此外员工轮换、设备材料的购买等都带来了知识的流动。

截至1996年,美国政府为该项目投资了8.48亿美元,成员企业投资了8.63亿美元,而政府却从成员公司收获了347亿美元的税收[31]。项目也减少了各个成员的分散、重复的研发投资,降低了研发过程中的交易成本,每年单个企业就能因此减少3亿美元的研发成本。项目还促进半导体制造商和设备、材料供应商之间的纵向合作,企业获得了技术研发的溢出效应间接收益,这甚至比研发成果的直接有形收益更重要[32]。此外,美国审计署(GAO)的报告发现,成员企业在提升和评估设备绩效和机器产能、工厂设计、良率控制等方面都取得了很大进步。

2、联邦机构在SEMATECH项目中的角色

SEMATECH计划由国防部批准启动,著名的国防高级研究计划局(DARPA)为该项目提供充分的资金支持,派遣卓越的管理人员。1988年初DARPA代表美国政府成为SEMATECH的指导和赞助机构[33],参与董事会和技术顾问委员会,评价技术进步情况。它为项目提供每年1亿美元的经费,占项目总预算的50%;企业自筹部分由14家联盟成员公司按年销售额的1%提交,作为会员费上缴研发联合体,下限为100万美元,上限不超过1500万美元。在管理方面,DARPA帮助SEMATECH选择了仙童公司和英特尔公司的联合创始人Robert Noyce作为第一任CEO。Noyce将各方成员提出来的研发意向整合统一为切实可行的方案,协调成员共享资源,也在联合体内倡导试验和创新性思考的文化,受到多方好评。需要注意的是,DARPA虽然有资助和选派干部,但SEMATECH有充分的独立性。这个项目不是一个有单独预算的合同,不规定明确研发目标,国防部也不是主要客户,DARPA只是负责在运作中提供咨询,不介入微观管理。

美国的国家实验室、国家标准技术研究院(NIST)等机构与SEMATECH建立合作,有效整合了全国强大的科研力量。比如SEMATECH资助桑迪亚国家实验室设立半导体设备可靠性研究中心,该实验室又与新墨西哥大学合作开发半导体制造工艺的分析和测量技术。NIST电子电气工程中心也与SEMATECH讨论各种测量技术研究计划。

为了保障资助效益,资助期间SEMATECH接受国会监督。美国审计署根据政府审计标准每年会对SEMATECH的财务状况进行审计,包括资助经费的使用是否符合会计准则和相关法律法规,成员公司的研发经费是否到位等。1997年起,随着各界评估美国半导体技术已经重新回到领先位置,SEMATECH开始独立运作,不再申请联邦资助,转由成员公司多缴会费,通过工业界的资助实现自我发展营利。

3、通过对日本的贸易限制为本国半导体产业拓展市场

面对日本通产省对本土半导体产业的种种贸易保护措施,美国从1985年开始也针锋相对采取贸易反制措施。SIA指控日本市场限制美国产品进入的不公平贸易行为,美国的半导体厂商如英特尔、AMD、美光科技则提起对日本DRAM等产品的反倾销、反垄断诉讼。当年12月,美国商务部就发起对日本256K和1M DRAM产品的大规模反倾销调查。结果是在美国市场销售的日本芯片被迫加关税、减量提价。

1986年9月,两国签订《半导体贸易协议》,给出口到美国的日本半导体产品设定了价格下限,要求日本加强对出口产品的质量和价格监督,并放宽美国产品的市场准入份额。1991年原协议到期后双方续签新协议,虽然不在价格上做文章[34],但明确要求日本将市场准入份额放宽到20%[35]。尽管这些协议对日美两国半导体产业的真实作用受到较大争议,其实对日本企业有积极作用[36],但至少外国产品在日本市场上的份额不断提升,从1986年不足10%到1992年超过20%、1996年达30%。美国的全球市场份额也在1993年重新超过日本[37]。

三、发达国家举国体制中的政府角色

产业追赶是一个高风险、不确定的过程,美国和日本的产业追赶都离不开政府对本国产业的忧患意识和不同程度的举国支持。除了美国和日本,韩国在通信产业和德国在化工产业上有过追赶成功的历史。1990年代,韩国政府主动选择研发CDMA技术,使韩国跃升为通信产业领先国,在世界上率先部署了3G网络,每百人移动电话用户从1995年5人左右到了2002年近70人,增速位列亚太前茅[38]。三星和LG也在2000年后进入了世界前五的移动电话生产商行列[39]。19世纪中叶前的英国是世界化工行业的领头羊,拥有最大的苏打、硫酸、肥皂等无机化工产量。但是到了“一战”前夕,德国化工业总产值是英国的2.4倍,占据了世界24%的产量,有机化工出口份额更占到90%。

它们的案例启示我们,政府会确立优先发展的产业,承担风险领衔投资于多方联合研发,并为创新的商业化创造良好的环境。下文以美国和日本的案例为主,结合韩国和德国的经验,阐释政府的合适角色。

(一)政府重在支持R&D,牵头组建以大企业为主力的研发联合体

1、公共资金主要在“商业化前”的R&D阶段发挥作用

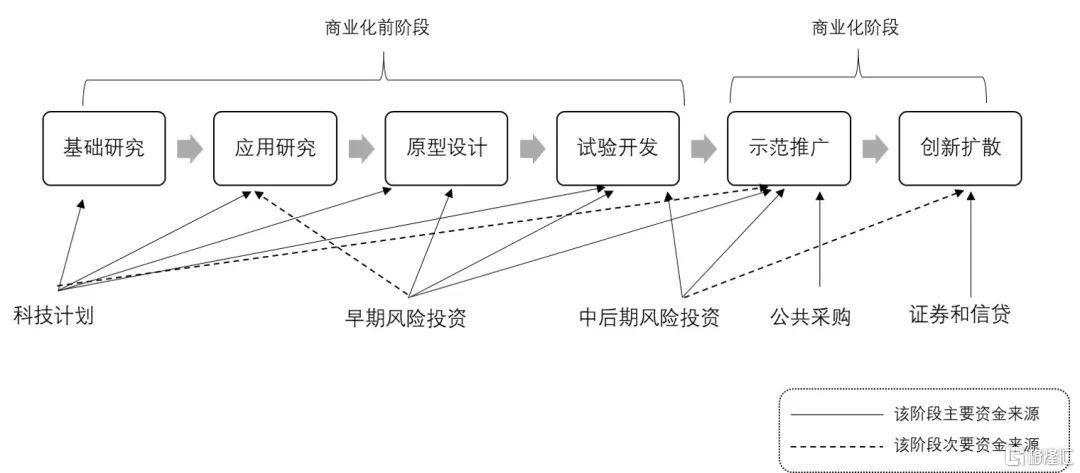

技术创新是一个有较长链条的过程,政府在创新链的哪些环节投放公共资金以获得最好的追赶效果就非常关键。一般而言,创新链条可分为基础研究、应用研究、原型设计、试验开发、示范推广及商业化扩散,每个阶段都有不同的外部资金来支持企业(图表5)[40]。其中R&D阶段“距离市场较远,尚未形成特定市场上的产品”[41]。该阶段没有产品,无法自行创造资金,所以此时的政府介入不构成市场干预,是正当的创新支持手段[42]。各国常通过形形色色的科技计划资助创新,例如美国的自然科学基金、“先进技术计划”(ATP)、“小企业创新研究计划”(SBIR)等。研究表明,SBIR发挥作用的关键就在于资助了原型阶段的技术研发[43]。而且,越往创新链前移,政府所资助的研发比例越高。例如2018年美国政府在半导体产业基础研究、应用研究、试验开发阶段的资助比例分别为29%、12%和2%[44]。从本文的案例可见,美国和日本都将公共资助R&D项目作为重点。等到技术研究成熟后,公共资金逐渐减少资助,转而由企业缴纳经费来继续支撑或最后关停。

公共资金一般不宜投向创新的推广扩散及其之后的产能扩张,这应更多地依靠市场化资本来支持,除非在示范推广环节通过公共采购补贴来创造局部市场[45]。现实中有不少风险投资基金和母基金由政府作为LP,则应尽量定位于创新链的前端,“投小投早”而不是投资于大中型企业的产能扩张。

图表 5:创新链条及其外部资金需求

资料来源:中金研究院根据Branscomb & Auerswald (2002)、Gallagher et al. (2012)改编

2、公共资助的研发联盟宜采取研发联合体的形式

在运用举国体制追赶的过程中,政府通常需要牵头组建研发联盟(R&D consortium),投入资金让多家创新主体合作研发,一起分担研发的高风险。因为一般而言,研发对象越靠近创新链的前端,其风险越大,公共品属性也越强,就需要更多主体来承担。当然,单个公司也可以接受政府资助来研发,并非必须要参加研发联盟,例如美国ATP计划可资助单个公司或研发联盟。由于产业追赶具有较高难度,以科技计划为代表的公共资金可多鼓励研发联盟。

研发联盟通常会有两种组织形式:一种是基于合同的合作关系,参与各方之间只需要通过合同约定收益和义务,开展联合研究;另一种是基于权益的研发联合体(equity joint venture),参与各方需入股或缴纳会费[46],各方共同治理这个法人组织,共同研发的知识产权归属于联合体,成员共担损益。一般情况下,如果仅仅是普通的技术研发,合同合作关系通常就够了;但在肩负着国家产业追赶的重大使命、有更多合作内容时,研发联合体的形式可能更妥当[47] 。

第一个原因是公共资助的全国性研发联盟通常会承担多重任务,不仅是技术合作,还需要协调资源和各方利益,职能更复杂。SEMATECH在一定程度上承担了像其他产业的贸易协会、标准制定组织的功能。韩国的CDMA全国性研发联盟不仅要做研发,还有牵头测试、制定标准等[48]。第二个原因是研发联合体中心化、集体股权的激励和管理机制能减少各方的投机行为[49],更有效地凝聚各方投入资源,且有充分自主权(见后文)。不论是日本的VLSI协会还是美国的SEMATECH都是研发联合体的组织模式,运行费用除了政府补贴,都来自于成员缴纳。第三个原因是研发联合体可以作为法人来占有独立的知识产权,从而凝聚成员并代表集体对外争取利益,这在国际技术标准竞争上尤其关键[50]。VLSI协会和SEMATECH都有自己的知识产权,这是利益机制的重要组成部分。

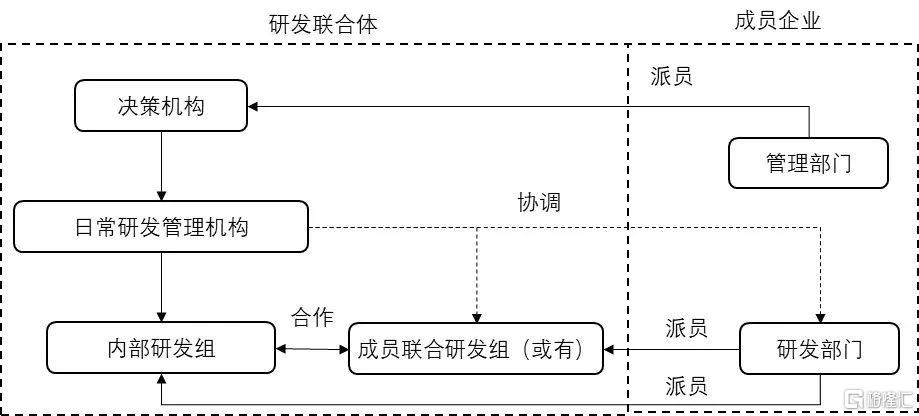

3、研发联合体应有良好的管理架构和充分的运营管理自主权

联合体一般有统一的最高决策机构及日常的研发管理机构。决策机构成员来自政府和各个主要成员企业,负责重大决策;日常研发管理机构(如VLSI的总务委员会和SEMATECH的技术咨询委员会)除了管理联合体内部研究工作,还要做好联合体与各个企业的协调。联合体有一个完全自主管辖的内部研发组,个别成员之间还可能设立联合研发小组[51](图表6)。

为了更灵活地自主调整研发战略,研发联合体这样的中心化管理架构就比松散的合作网络更有优势[52]。欧盟的ESPRIT和英国的Alvey都是松散的合作网络,研究项目各自独立开展,只是冠以统一的名义,整个项目管理比较松散,大家有各自既定的研究计划,不易协调来实现整个项目的战略调整。相比之下,研发联合体架构的VLSI协会和SEMATECH在调整战略时相对更容易。

尽管研发联合体由政府发起和出资,但具体的研究过程应保证联合体充分的运营管理自主权。政府可定期为联合体提供必要的咨询建议,但减少对联合体的微观管理介入,充分发挥成员企业的能动性和联合体的战略灵活性。VLSI协会、SEMATECH都做过重大的研究纲领调整,保证了项目的成功。美国国会还专门限制了国防部对SEMATECH研发项目的介入权力,审计署报告也提出这是一个“产业界主导的联盟”[53]。不过,政府可委派具有丰富产业资源、政府信任的人作为管理人来把握联合体大方向,优秀的管理人非常重要。SEMATECH的Robert Noyce和VLSI协会的根正乔人都是优秀的管理者。

图表 6:研发联合体的一般管理架构

资料来源:中金研究院

4、研发联合体应以技术实力较强的大企业为主力,并注意成员多样性

尽管小企业、创业企业具有很强的创新活力,但为了尽快实现技术追赶,本国具有较强技术实力的大企业应当是研发联合体的主力。首先,举国体制所适用的产业通常具有创新的“马太效应”(见本文第四部分),需要大企业带头追赶。它们有较好的技术积累、研发经验和辅助条件,也有足够的财务实力能够支撑长时间的技术探索。而且,很多产业创新过程是研发、制造、营销、服务保障等能力互补的过程,需要大规模的综合投资,只有大企业才能负担 [54]。

日本VLSI的五个成员企业都具有雄厚合作研发经验和技术积累。韩国让国内最大的研究机构韩国电子通信研究院(ETRI)来牵头组织CDMA技术研发,它在当年的交换机研发中积累了充分的人才和经验[55]。德国化工业崛起的一个重要原因就是巴斯夫、赫斯特和拜耳等大公司首创企业内部R&D部门,与大学、德国化学家协会和德国工程师协会展开密切的人才培养和研发合作[56] 。

其次,除了技术和财务实力强,大企业在研发联合体中的领导作用也不可忽视。这种作用体现在大企业有能力去帮助联盟获得更多资源、有视野看到全球的变化,也具有产业链上下游的影响力。美国早年有一个不大成功的联合体“微电子与计算机技术公司”,一个原因是缺乏强有力的领导成员,比较松散。SEMATECH有IBM公司,不论是项目发起、研究纲领制定、资源和技术供给还是管理者选择,它都发挥了很强领导力,促进半导体产业上下游的紧密联系[57]。

除了需要大企业,研发联合体成员的多样性同样重要,既为了形成能力互补,也为了减少同质化成员之间的直接竞争。SEMATECH项目的成员分为三类:一是5家能生产最终电子产品的企业,但没有一个成员可以一体化生产所有零部件,二是生产大众市场上标准零部件的厂商,三是一些细分市场的企业,它们之间的直接竞争并不激烈。但是VLSI协会的5个成员从零件到终端市场都彼此有较强的直接竞争,差异化不大,这就制约了他们的合作。VLSI项目只有41%的专利有两个以上发明人,只有16%的发明人来自不同企业。

不过,尽管需要成员多样化,联合体内小企业权益却是一个困难的治理问题。SEMATECH的会费让销售额不到1亿美元的小公司感到负担沉重,而且它们是无法对联合体研发决策产生实质影响的“小股东”,为此连续有多家对研发决策不满的企业退出了组织。若削减会费,它们能“搭便车”享受到其他成员的研发技术溢出。该项目未能妥善解决该矛盾,值得后来模仿者思考。

(二)研发联合体重在共性和基础技术,鼓励互动,合理保护知识产权

1、研发联合体的研究纲领应重在攻关共性技术和基础技术

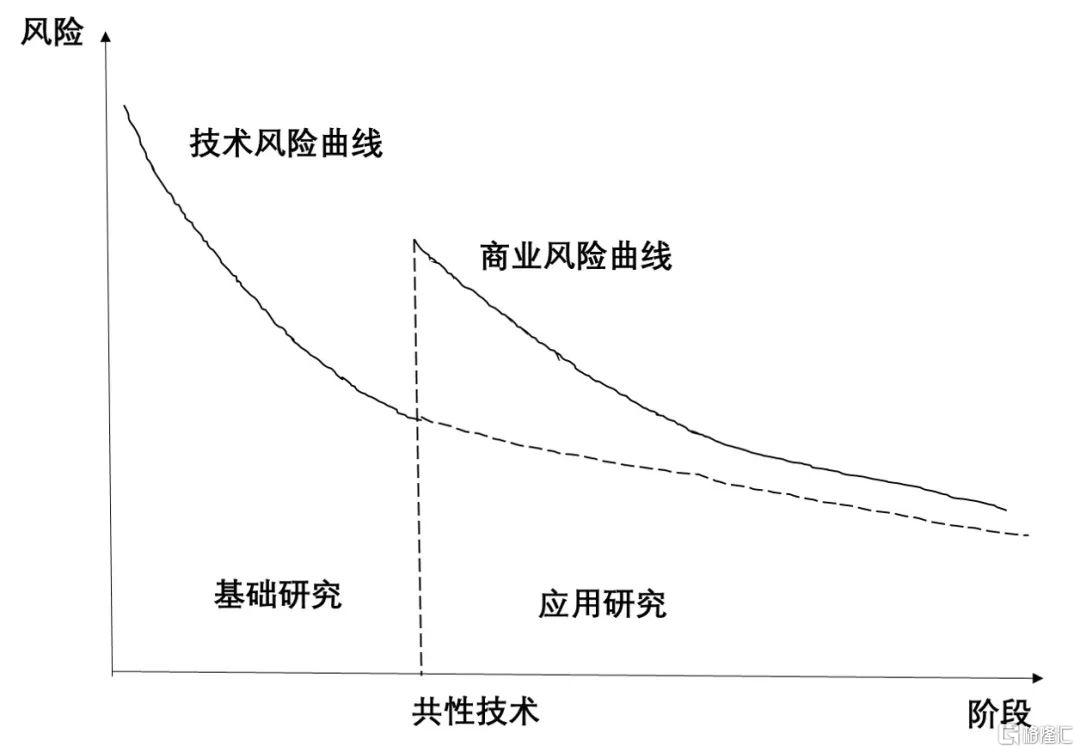

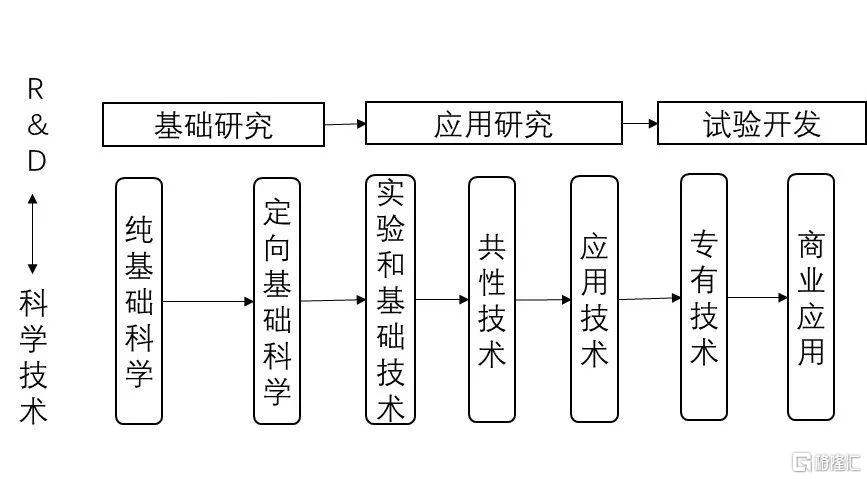

研发联合体的研究纲领应放在共性技术(generic technology)和基础技术(infra-technology)的研发上。共性技术是多个细分领域应用研发共同需要的一般性技术,包括设备和材料等,例如基因工程、蛋白质合成、智能电阻焊、激光二极管等;基础技术主要指流程性技术工具,包括测量技术、性能测试方法、科学和工程数据模型,例如传感器、扫描隧道显微镜和纳米测量技术[58]。

重点资助二者的原因在于技术本身的高风险性、正外部性和联盟成员利益的相容性。首先,在创新链条中,共性技术属于较为早期的应用研究[59]。基础研究主要是技术风险,而应用研究开始有商业风险,因此处于二者叠加过渡阶段的共性技术风险陡然升高(图表7)。其次,基础技术则被不同行业、不同企业作为基本工具方法、产业协议标准使用,又很难体现在具体的产品工艺中,所以正外部性很强。最后,共性技术和基础技术能被研发联合体里各个成员共享,又是成员的“刚需”,所以成员愿意出资合作开发;但如果技术越接近创新链后端,专有性越强(图表8),则成员就很可能因为各自利益如担心技术秘密外泄、知识产权不清晰等而不愿意齐心协力投入资源。

图表 7:共性技术的风险示意

资料来源:Tassey, G. (1997). The Economics of R&D Policy. Praeger,中金研究院

图表 8:创新链中的共性技术

资料来源:李纪珍:《产业共性技术:概念、分类与制度供给》,《中国科技论坛》2006年第3期;中金研究院

SEMATECH和VLSI协会的案例都充分说明了研究纲领要与联盟成员的利益激励相容。VLSI协会的成员不愿意在协会的联合实验室研发应用性较强的专有技术,联合实验室就承担起基础研究和共性技术研究。SEMATECH成员不乐意不开发专用性较强的芯片工艺,联合体很快就调整重点为研发各家芯片公司都需要的半导体制造设备技术、测量设备和技术等。

公共资金还应重视投入于必要的基础设施和产业标准。基础设施和产业标准其实都属于基础技术,能被不同企业甚至产业复用,都对于产业创新必不可少,例如智能电网、充电桩、无线通信标准等等。这些基础技术有很强的正外部性,一般需要政府主要投入,为产业发展创造一个良好的环境。韩国政府从1980年代起投入大量资金建设起通信基础设施,促进通信和互联网业务广泛渗透,为本国通信技术起飞打下牢固基础[60]。它还高度重视通信技术标准战略,不仅积极跟进国际标准并本土化,也自主研发CDMA标准并提交国际组织,为本国产品在海外市场推广奠定话语权基础[61]。SEMATECH为设备供应商开发了共同的界面标准,也为成员企业开发了统一的设备全生命成本周期评估模型,大大方便了国内设备的采纳使用。

2、鼓励成员企业及其员工“互动中学”、“用中学”

研发联合体本质上是一个创新网络,创新网络发挥作用的关键是促进网络成员主体之间的知识传播共享,需要主体之间加强互动学习[62]。特别地,对于设备制造相关技术研发,由于设备需要在不断的使用中改进设计、累积工艺,联盟还应该为设备应用提供机会,从而让设备制造商能“用中学”。

VLSI协会和SEMATECH都高度重视用户企业和设备供应商之间的互动反馈,让供应商提前洞悉需求来规划和开发产品。产品的测试使用信息会尽快反馈给供应商和其他潜在用户,大大缩短设备开发应用的周期,提高了先进技术的迭代速度。它们也都重视人与人之间的互动交流,提供了各种各样交流机会。这些措施对促进知识传播、改进和技术转移非常重要。

3、建立合理的知识产权保护和多样化的技术转移机制

组织研发联合体来追赶的一个重要问题是既让成员受惠于联合研发,又要对国家整个产业有溢出效应,为此应同时做好知识产权保护和技术转移。为了保护知识产权,避免联合体外部的企业过早“搭便车”享受到技术溢出效应,联合体可设定合理的技术公开时限。SEMATECH依法规定,成员企业享有对受到项目资助的半导体设备研发成果的优先购买权[63]。同时,联合体可允许成员企业在一定时限内占有联合研发的新技术。SEMATECH成员企业之间有专门的技术转移委员会,研究成果在研发成员公司独占2年之后才能以一定的专利使用费形式向联合体之外的美国公司公开。

除了正式的技术许可,联合体还有多样化的技术转移机制:一是为成员提供技术咨询和培训;二是成员公司通过自己雇员在联合体内和在公司的身份切换,以员工的流动来体现的知识的流动;三是日常密切的非正式沟通交流。SEMATECH奥斯汀总部和几个成员企业之间的人才流动频繁,成员企业还能向总部请求技术培训和支持。VLSI协会则定期组织实验室内外部的开放交流。

(三)配套需求拉动政策,审视和破除制度障碍

1、合理保护本国市场,为本土企业创造需求

本国企业成长追赶需要充分的市场需求,既让企业有资金持续投入研发形成正向循环,又使之“用中学”以改进产品技术。但面对国外领先者成熟先进或有成本竞争力的产品,单纯的市场机制很难让需求流向本国企业,就要依靠政府为本土企业创造需求。常见措施是在国内市场上采取适当的投资贸易壁垒和采购政策为本土企业提供需求,保障其市场份额。

投资贸易壁垒是为外国产品或资本进入设置障碍或提升价格,从而留给本土企业更多份额。日本通产省就对进口芯片设置了配额,保护本国尚处于弱势的集成电路企业;同时,通产省不允许德州仪器公司在日本设立独资子公司,必须跟索尼合资。美国则依据“301条款”对日本DRAM产品采取“反倾销”调查,要求日本产品提价。

政府可通过“创新导向型公共采购”来促进本国企业新产品和技术的商业化。这里的采购者不一定是政府本身,也可以是政府创造有利于本土供应商的环境,把采购动作本身交还给市场[64]。美国政府要求SEMATECH成员企业必须使用美资半导体设备企业的产品。韩国发展CDMA时,也要求电信运营商优先采购本土制造的设备,通信产业强制执行本国研发的标准。事实上,创新导向型采购是各国广泛应用的重要创新政策工具,例如在满足一定报价条件下优先购买本国产品和小企业产品、对国产高技术产品实施“首台套”采购政策、关键领域只采纳本国产品等等。

不过这类贸易投资或采购政策必须讲究合理性,以免违反国际经贸规则。尽管创新导向型采购是国际通用的政策,仍存有干预市场和自由贸易的争议,WTO《政府采购协议》(GPA)要求政府采购实现国际化和自由化[66]。我国政府采购国企的新技术产品也面临贸易规则的挑战[67]。为此,应充分利用国际经贸规则的一些弹性条款(如公共利益相关、中小企业例外、国家安全例外等)。DARPA给SEMATECH的经费占项目总经费的50%,恰好不违背WTO《补贴与反补贴措施协定》第8条——政府给R&D的补贴比例不能超过总成本的50%[68]。

2、打破产业创新发展的制度障碍

不同国家、不同产业的创新过程常常还有各种各样制度障碍,不利于构建良好创新环境,需要及时审视和破除。此处举两个例子。

一是破除国内市场的垄断,保持充分的内部竞争。这里的竞争可以是供应商的充分竞争——指定产品的功能和基本技术规范而将细节要求和选择权留给市场;也可以是开放用户市场,避免供应商被少数客户锁定,有更多应用场景锻炼技术。韩国在十年间打破电信业务的所有垄断牌照,允许更多运营商进入,创造了一个竞争性的电信业务市场,扩大了最终用户规模,也给CDMA的电信设备商提供更多机会。

二是及时破除制约创新的法律法规。出于对垄断的担忧,美国长期对几个企业联合研发抱有限制态度。不过面对日本VLSI协会展现的多方联合研究行为以及日本对此的司法宽容,1984年美国及时制定了《国家合作研究法》,削弱了反垄断法对高技术企业联合研发的制约。这部法案为SEMATECH诞生奠定了法律基础。1993年的修正案《国家合作研究与生产法》进一步放松了对联合生产的管制,允许企业将联合研发成果商业化[69]。

四、举国体制的适用边界

作为创新政策模式之一,举国体制虽然有利于产业追赶,但不是万能的,有其特定的适用边界。有些产业、有些任务相对更适合于应用举国体制。

(一)举国体制更适合产业技术追赶,而非前沿基础研究

如果产业技术的科学原理清晰、目标方向明确甚至国外有成功先例,只是本国还缺乏技术和工程能力,举国体制就有助于促进本国在该产业上的能力培养和创新追赶。中科院院士李国杰在《中国科学院院刊》上撰文认为,研发目标明确、国外已经成功验证过技术时,特别适合采用兵团作战的集中攻关模式[70]。例如“两弹一星”的基础科学原理在美苏已清晰,也有成品。只是我国当年尚未掌握技术和工程方案,比如中子反射层做多厚、如何制作铀浓缩离心机、如何用高精度车床做出铀球等。

其原因在于,首先,这种情况下的主要任务是应用研究、试验开发和工程实施,越到创新链条后端,技术和产品从实验室小规模走向量产环境,单个环节耗费的资金和资源往往越大[71]——例如2018年美国在半导体基础研究、应用研究和试验开发的R&D投入比例分别为17%、20%和63%[72]。同时,基础设施等配套问题也会在市场推广中凸显出来。那么这就适合政府出面协调,投入足够的资源。其次,工程技术重在通过不断试错学习来积累实践经验和诀窍(know-how)[73],举国体制的项目动员和需求创造能为参加项目的多个企业提供高强度的“干中学”、“用中学”以提升能力、改进技术的机会[74],都有助于加快本国企业的知识积累。由于“卡脖子”技术都是发达国家已经探明了科学原理且做出了产品的技术,所以发挥国家力量,组织各方面人力物力资源实现产业追赶,是有机会的。再次,技术原理清晰且经过领先国家验证之后,追赶国以举国体制“押宝”这一技术路线的错误概率就很小了,避免国家资源浪费。

前沿性的基础研究任务是探索科学原理,从而为技术方案奠基——例如研究药物必须对发病机理有清晰的认知,发明高性能新材料必须对材料功能基元的物理化学性质有深入了解。如果原理尚未清晰,那么应用举国体制来攻关的代价就较高,一般并不适宜[75]。首先,基础科学的发现与创造具有高度不确定性、不可预见性,出乎意料的发现和大科学家错误的断言屡见不鲜[76]。这种不确定性意味着研究需要科学家带有质疑精神的自由探索[77],不是政府和少数专家能够指定判断方向,举国体制下集中大量资源“押宝”某个方向容易南辕北辙。其次,这种不确定性意味着基础研究很可能需要花费很长时间。有实证研究表明,现代科技发明越来越难,对科学家的教育程度、教育时间、知识细分、团队规模等要求越来越高[78]。基础研究得到结果后,反馈和落实到技术和工程问题上,可能又需要较长时间。有研究表明,大学基础研究对工业创新的影响时滞平均为7年,传导到大企业则更久[79]。这样研发和产业进步的周期就很长。然而举国体制以研发项目为主要载体,由政府确定目标、专家设计备选方案,通常有一定预算和时间计划,如果科学原理尚未清晰,项目规划、技术路线图等就不易制定,实际执行起来很容易延期,时间成本就比较高,效率较低。

当然,以上论述并不是说前沿性的基础研究一定不能用举国体制攻关成功,只是代价会比较高,性价比较低,相对而言并不适宜。而且,本文没有否定政府资助对基础研究的意义。举国体制只是一种科技创新模式,多应用于重大民生公共工程和技术攻关上[80]。科学基础研究“功夫在平时”,不宜指望突进,需要科研人员在良好的国家创新体系内自由探索、逐渐积累,所以仍然离不开政府的研发资助。美国学者在归纳SEMATECH项目经验时也指出,这类项目适合于短期、渐进创新的技术研究,不能替代长期的前沿基础研究 [81]。

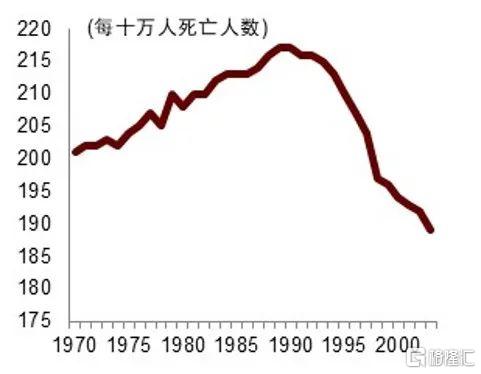

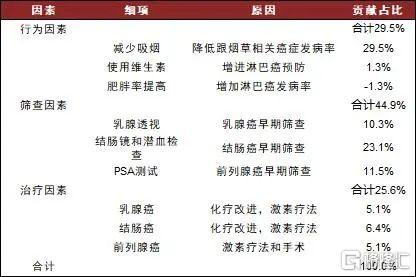

历史上有举国体制堆砌资源攻关前沿基础研究却难言胜利的案例。美国尼克松总统在1971年发动的“国家癌症计划”(National Cancer Program)是典型案例。他签署了《国家癌症法案》,明确“对癌症宣战”,给与国家癌症中心(National Cancer Institute, NCI)充分的独立权和资助来领导全国的癌症基础研究,还建立了由总统任命的“国家癌症咨询委员会”来协助NCI[82]。NCI经费年年上涨,40年时间共计花费900亿美元,但是它的效果却受到很大争议。芝加哥大学卫生政策系主任John Bailar分别于1986年和1997年在《新英格兰医学杂志》两次撰文认为该计划成果不佳,“癌症没有被打败,战争远远没结束” [83],造成很大轰动和争论。

图表 9:美国癌症死亡率变化历史曲线(1971-2004)

资料来源:Cutler (2008),中金研究院

图表 10:四种癌症死亡率降低的归因(1990-2004)

资料来源: Cutler (2008), 中金研究院

注:原表还有22%的其他癌症病例,本表格已排除后重新计算贡献占比

“经年龄调整后的死亡率”(age-adjusted mortality rate)是衡量抗癌研究成绩最重要和直观的一个指标[84]。该指标从1971到1991年持续攀升,90年代之后才下降(图表9)。表面上计划设立二十年后指标终于逆转,实际上一些疑难癌症的死亡率没有降低[85]。更重要的是,指标逆转主要归因于吸烟等行为改善、预防和早期筛查减少了发病率,而治疗水平的贡献“令人失望”。一份对几种主要癌症的模型分析显示,治疗水平进步只能解释25%的死亡率降低(图表10)[86] 。但治疗技术数十年来耗费的NCI资金却达到70%-80%,而贡献最大的筛查预防则只占了小部分[87]。2003年,NCI主任Andrew von Eschenbach提出要在2015年前战胜癌症,这个说法至今被证明是个“破灭的气球” 。回顾数十年,学者们在充分肯定抗癌斗争的诸多成果时,也不得不承认癌症是“永恒的敌人”[88]。

(二)举国体制更适合于创新活动具有强积累性的产业追赶

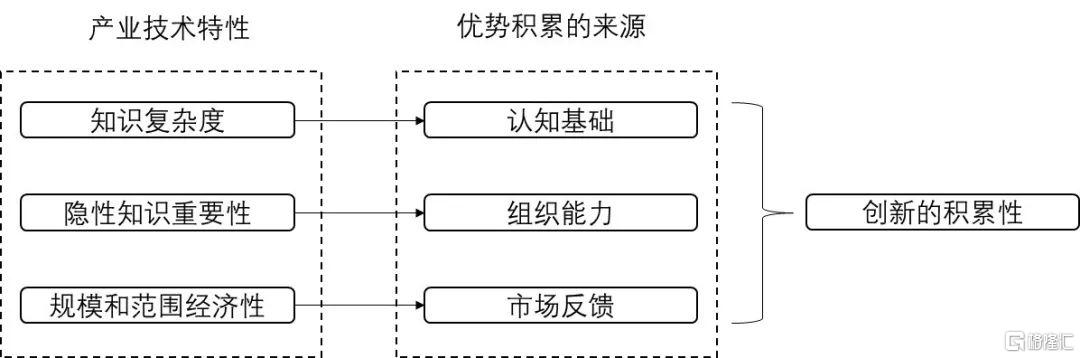

虽然得到国家支持对于任何产业都是锦上添花,但由于资源有限,政府不可能在每个科技产业上都应用举国体制来投入力量,有些类型产业的后来者更需要政府支持以追赶国外领先企业。这类产业的技术创新更多地产生于大中型企业,创新者数量少、格局较为稳定。如果完全按照市场运作,在位企业能利用创新的规模或网络效应以及既有的财务和资源壁垒来扩大优势[90],会出现寡头垄断。所以,这类产业的后来者须借助政府之手来克服“先天不利”的竞争条件,去挑战具有多项优势的在位者。

这类产业的核心特点是企业创新具有强“积累性”(cumulativeness)[91] 。明天的创新往往建立在今天的基础上,积累性是指沿着既定技术路径继续创新的概率。强积累性是指该产业里领先企业的创新概率更大,表现出创新的“马太效应”。在企业层面,创新优势积累的主要来源有三个 [92]:一是企业的认知基础,是指企业过去的学习过程和知识储备,决定了下一步问题界定和知识搜索的方向;二是组织能力,它是一个企业特有的知识生产和商业化能力,影响了组织能学习到什么内容及其学习效率;三是市场反馈,让企业能改进产品并获得利润来持续投入研发,也影响学习效率。

强积累性意味着创新活动的延续高度依赖于企业既有的认知水平、组织能力和获得的市场反馈,于是在位企业能沿着现有“技术轨道”(technological trajectory)继续进步,后来者只好在这些轨道上跟随,却难以完全另辟蹊径来“超车” [93]。强积累性也意味着技术知识受保护的程度更好,掌握技术的企业能享受更长时间的领先红利。所以强积累性的产业里,创新具有“马太效应”。

图表 11:影响产业创新积累性的因素

资料来源:中金研究院

有三个产业技术特性造就了强积累性(图表11)。第一,该产业的知识复杂度高,依赖于综合性、多学科的技术积累。复杂度影响了企业的认知基础,复杂度高意味着产业追赶就必须储备更全面的知识和更长的知识储备期。这就需要完整、成熟的学科体系架构来支持产业发展,依赖于一个国家的基础教育与高等教育水平。第二,该产业研发生产中隐性知识较为重要。隐性知识通常包括员工的技能经验、企业的工艺诀窍和组织数据等,很难用图表、代码、规则等方式清晰表述和传播,塑造了企业特定的组织能力。知识的隐性程度越强,企业人员的知识技能就越需要“干中学”,依赖于组织特有的情境,越不容易被竞争者迁移和模仿[94]。第三,该产业本身的规模和范围经济程度显著,它影响了市场反馈效率。一个产业的规模经济或范围经济越明显,成本下降曲线就越陡峭,在位企业就越有可能凭借低成本或交叉补贴手段来扩大生产规模和市场份额,塑造寡头局面,获得尽量多的利润以反哺研发创新。

典型的强积累性产业包括化工业、半导体、航空航天等。隐性知识方面,化工业的商业竞争力不仅取决于先进的生产工艺,也取决于化工厂的工程、设计和技术能力,从真实工程获得的设计经验对于建设大规模化工厂很关键,这些经验通常不来自显性的理论知识[95]。航空航天同样依赖于大量的工艺试验和工程实践。知识复杂度方面,半导体设备业有很强的知识复杂度,比如光刻机就依赖于精密机械、微电子、光学、材料、自动化控制等多个学科专业;化工业是工业中物质成分最为复杂的一个门类。另外,这些行业的规模经济特性也很显著,例如同等技术条件下小化工厂的成本劣势更大 。这些产业就相对更适合用举国体制来实现追赶。

五、进一步的思考

(一)举国体制的潜在风险

尽管举国体制适合产业技术追赶,在国内外都有过不少成功的案例,但举国体制不仅有适用边界,其历史应用也有过弯路、暴露过风险,值得注意。

其一,谨防错误地押注技术路线或特定产品,政府应避免直接支持特定技术和产品,要让市场来“挑选赢家”。举国体制的根本特点是“集中力量办大事”,若方向正确则成绩卓著,但若方向错误则会有巨大的资源浪费和机会损失。上文提到,韩国政府在1990年代选定和倾力支持CDMA技术路线,完成了2G和3G时代移动通信产业的飞跃,三星、LG等通信设备商跃居世界前列。从产业追赶角度,这是一个成功的案例。但是CDMA技术的利益结构造成了产业界的激烈博弈,市场长期竞争的结果就是4G和5G时代的主流技术标准不再基于CDMA[97] 。到如今,当年这一块原本占据优势的韩国通信设备商在国际市场上的竞争力就显著下降 [98]。

其二,适度宽容但注意防范泡沫,避免过热炒作导致的债务和金融风险。在举国体制的资源引导下,受到国家支持的产业很可能吸引地方政府和资本界的追逐,在非理性行为驱动下,潜在但高度不确定的巨大回报通常会催生投资泡沫[99]。这样的泡沫极难避免,应予以宽容,因为它让内部回报不足、社会回报可能很大的创新项目拿到与社会回报相匹配的资本[100]。而且研发密集的公司会在泡沫时增发新股来吸收更多资金,为研发创新积累资源[101]。但是,为减少估值泡沫破灭的危害,应对投融资中使用的债务和杠杆工具加以必要的金融监管,避免过度使用杠杆[102]。另外,我国某些地方政府在前几年的半导体产业热潮中也拿出非常优厚的条件吸引产业资本在本地建厂,甚至政府拿出真金白银合资,但事后发现很多投资其实是一场泡沫,给当地财政造成了较大损失和资源浪费。这就需要各级政府在吸引热门产业投资时不能因为国家支持政策而不顾泡沫风险,要增强尽职调查辨别能力和风险意识。

(二)我国运用举国体制的独特优势

本文从发达国家的新型举国体制案例中归纳了政府的合适角色,这些做法具有普适性,都能为我国所借鉴,是新型举国体制的基本内容。不过,我国有自己的国情特色,有望比发达国家更好地发挥新型举国体制的优势。

一是国家制度使中央的决策能最大程度地凝聚全国共识,保持举国体制的战略定力和政策稳定性。举国体制的产业追赶和创新需要投入大量的政府和社会资源,“久久为功”,且面临着巨大的不确定性。我国的国家制度决定了,一旦中央确立科技重大战略任务,国家意志就在各级政府、各企事业单位和多元社会主体之间快速传导,形成共识,努力贯彻落实并长期坚持[103]。西方国家的制度可能因为选举、党争和政府更迭等政治因素废止原来的科技计划,出现波折,例如美国ATP计划就因为意识形态因素被共和党政府和国会终止[104]。

二是国有企业在新型举国体制中有望成为重要的战略性创新主体,与民营企业协同互补。一个原因是国有企业相对而言有更厚实的创新资源基础。本文第四部分讲到,强积累性的产业创新适合举国体制,因为这类产业的追赶难度较大、周期长、风险高,一般民企较难承受持续的高强度研发。然而,国有企业的规模一般更大,资金实力、人才储备和内控管理等方面相对一般民企有优势[105],不少国企有自己的研究院所,也更容易得到多方面资源支持,所以能够基于国家战略使命来承担长时间的高投入,将完成重大战略任务放在第一位。

另一个原因是我国国有企业是不少产业链上的核心企业、“链长”企业。核心企业对全链条有较强的影响力,有能力推动上下游、产供销衔接运转,匹配聚合信息,使整条产业链的技术供给更好地面向市场、面向国家重大需求。核心企业也更有实力围绕自身布局形成产业集群,通过集群效应和规模经济促进创新追赶。

这两个原因决定了我国的技术创新追赶过程中,国有企业有能力、也有责任发挥重大作用,高铁和通信产业发展都是很好的案例[106]。这是我国经济制度的特色优势。不过,这并不是说举国体制就只需要国有企业,富有创新活力的民营企业一直是我国科技创新的重要生力军,能够与国有企业形成“强协同、松耦合”的研发联合体,强化专业合作配套能力,共同发展。

资料来源

[1] 参见《科技日报》原主编刘亚东的访谈 https://new.qq.com/rain/a/20220616A0CTFQ00。

[2] 鲍鸥:《苏联“动员式”科研管理运行模式及其现实意义》,《民主与科学》2007年第5期。

[3] Stine, D. D. (2009). The Manhattan Project, the Apollo Program, and federal energy technology R&D programs: A comparative analysis.

[4] 同上。另参见 https://apollo11space.com/apollo-program-and-private-companies/

[5] 比如弗吉尼亚州众议员Randy Forbes在2008年引入法案H.R.6260,2007年华盛顿州众议员Jay Inslee引入议案H.R.2809,都用了Apollo model或Manhattan project-style的说法。

[6] 路风、何鹏宇:《举国体制与重大突破——以特殊机构执行和完成重大任务的历史经验及启示》,《管理世界》2021年第7期。

[7] 莱斯利・格罗夫斯:《现在可以说了--美国制造首批原子弹的故事》,原子能出版社1991年版。

[8] 樊春良:《科技举国体制的历史演变与未来发展趋势》,《国家治理》2020年第2期。

[9] Mazzucato, M. (2018). Mission-oriented innovation policies: Challenges and opportunities. Industrial and Corporate Change, 27(5), 803–815.

[10] Weber, K. M., & Rohracher, H. (2012). Legitimizing research, technology and innovation policies for transformative change. Research Policy, 41(6), 1037–1047.

[11] Bergek, A., Jacobsson, S., & Sandén, B. A. (2008). ‘Legitimation’ and ‘development of positive externalities’: two key processes in the formation phase of technological innovation systems. Technology Analysis & Strategic Management, 20(5), 575–592.

[12] Díaz Anadón, L., & Holdren, J. P. (2009). Policy for Energy Technology Innovation. In K. S. Gallagher (Ed.), Acting in Time on Energy Policy (pp. 89–127). Brookings Institution Press.

[13] Mowery, D. C., Nelson, R. R., & Martin, B. R. (2010). Technology policy and global warming: Why new policy models are needed (or why putting new wine in old bottles won’t work). Research Policy, 39(8), 1011–1023.

[14] Ofer, G. (1980). The relative efficiency of military research and development in the Soviet Union. Rand Corporation Report Prepared for the U.S. Air Force.

[15] Mowery, D. C. (2012). Defense-related R&D as a model for “grand challenges” technology policies. Research Policy, 41(10), 1703–1715.

[16] 陈劲, 阳镇, 朱子钦:《新型举国体制的理论逻辑、落地模式与应用场景》,《改革》2021年第5期。

[17] 由政府作为LP出资成立的母基金、引导基金也是市场主体之一,还有大量的社会资本。

[18] 张翔, 刘苏:《“动员激活常规”:新型举国体制如何适应市场经济体制?》,《理论与评论》2020年第4期。

[19] 张雅娴,苏竣:《技术创新政策工具及其在我国软件产业中的应用》,《科研管理》2001年第4期。

[20] Johnson, C. A. (1999). The developmental state: Odyssey of a concept. In M. Woo-Cumings (Ed.), The Developmental State. Cornell University Press. Mazzucato, M. (2011). The Entrepreneurial State. Demos. 樊春良(2020)。

[21] 本节案例主要来源于以下资料:冯昭奎:《日本半导体产业发展的赶超与创新——兼谈对加快中国芯片技术发展的思考》,《日本学刊》2018年第6期;王钢, 李俊:《日本半导体工业的发展对我们的启示》,《决策借鉴》1990年第1期;潘铁, 柳卸林:《日本超大规模集成电路项目合作开发的启示》,《科学学研究》2007年第S2期;周程:《日本官产学合作的技术创新联盟案例研究》,《中国软科学》2008年第2期;Sakakibara, K. (1993). R&D cooperation among competitors: A case study of the VLSI semiconductor research project in Japan. Journal of Engineering and Technology Management, 10(4): 393-407;Sakakibara, K. (1983). From imitation to innovation: the very large scale integrated (VLSI) semiconductor project in Japan. Sloan School of Management Working Paper; Kodama, F., Branscomb, L. M., & Florida, R. (1999). Industrializing Knowledge: University-Industry Linkages in Japan and the United States. MIT Press. Thornberry, J. B. (2002). Competition and cooperation: A comparative analysis of SEMATECH and the VLSI research project. Enterprise and Society, 3(4), 657–686.

[22] 数据来源:日本半导体产业人协会(SSIS),转引自“DT新材料”https://www.sohu.com/a/243594066_777213

[23] 日本半导体发展史:日本半导体设备如何由弱变强_产业_新闻资讯_半导体产业网 (casmita.com)

[24] Johnson, C. A. (1982). MITI and the Japanese Miracle: The Growth of Industrial Policy, 1925-1975. Stanford University Press.

[25] 尹小平,崔浩:《日美半导体产业竞争中的国家敢于——以战略性贸易政策为视角的分析》,《现代日本经济》2010年第1期。Yasuda, A. (1993). The Performance and Role of Japanese Development Banks [Stanford University].

[26] 本节案例主要来自于以下资料:Langlois, R., & Steinmueller, W. (1999). The Evolution of Competitive Advantage in the Worldwide Semiconductor Industry, 1947–1996. In D. Mowery & R. Nelson (Eds.), Sources of Industrial Leadership: Studies of Seven Industries (pp. 19-78). Cambridge: Cambridge University Press;Irwin, D. A., & Klenow, P. J. (1996). High-tech R&D subsidies estimating the effects of Sematech. Journal of International Economics, 40(3–4), 323–344; Mayer, J. (1989). SEMATECH:Progress and Prospects. U.S. Department of Commerce;Thornberry, J. B. (2002). Competition and Cooperation: A Comparative Analysis of SEMATECH and the VLSI Research Project. Enterprise and Society, 3(4), 657–686. Grindley, P., Mowery, D. C., & Silverman, B. (1994). SEMATECH and collaborative research: Lessons in the design of high-technology consortia. Journal of Policy Analysis and Management, 13(4), 723-758.

[27] 李巍,李玙译:《解析美国的半导体产业霸权:产业权力的政治经济学分析》,《外交评论(外交学院学报)》2022年第1期。

[28] SIA. (2021). State of The U.S. Semiconductor Industry. https://www.semiconductors.org/state-of-the-u-s-semiconductor-industry

[29] 日美半导体的终端应用产品差异、日元升值、韩国崛起侵蚀了日本出口品的竞争力等多个因素共同造就了美国的反超,还包括无晶圆厂商(fabless)充分利用全球化分工,专注提高半导体制造良率等。

[30] 为防止知识泄露,项目对所有人采取“最小必要知道”原则,要求外部人员签订保密协议等。

[31] Washington Headquarter Services. (1997). SEMATECH 1987-1997: A final report to the Department of Defense.

[32] Link, A. N., Teece, D. J., & Finan, W. F. (1996). Estimating the benefits from collaboration: The case of SEMATECH. Review of Industrial Organization, 11(5), 737–751.

[33] 最早由国防部的采购办公室(Office of the Under Secretary of Defense for Acquisition)管理。

[34] 进口日本的高价芯片伤害了美国计算机制造商的利益。

[35] 上一版协议其实已经提出了20%的要求,但这个要求是秘密的,未被披露,见Baldwin (1994)。1996年第二版协议才明确提出该要求。

[36] Baldwin, R. E. (1994). The impact of the 1986 US-Japan semiconductor agreement. Japan and The World Economy, 6(2), 129–152.

[37] 日本半导体历史馆资料,参见https://www.shmj.or.jp/english/trends/trd90s.html

[38] Kelly, T., Gray, V., & Minges, M. (2003). Broadband Korea: Internet case study. International Telecommunication Union.

[39] Yi, J. et al. (2017). Commercial Development of CDMA Mobile System in Korea. In 2017 IEEE HISTory of ELectrotechnolgy CONference (HISTELCON).

[40] Branscomb, L. M., & Auerswald, P. E. (2002). Between invention and innovation: An analysis of funding for early-stage technology development. Gallagher, K. S. et al. (2012). The energy technology innovation system. Annual Review of Environment and Resources, 37, 137–162.

[41] Quintas, P., & Guy, K. (1995). Collaborative, pre-competitive R&D and the firm. Research Policy, 24(3), 325–348.

[42] European Commission. (2006). Pre-commercial procurement: A missing link in the European innovation cycle. European Commission.

[43] Howell, S. T. (2017). Financing innovation: Evidence from R&D grants. American Economic Review, 107(4), 1136–1164.

[44] 彭虎,薛辉蓉等:《半导体:变局、破局、开新局》,中金公司研究部报告2022年。

[45] 苏竣, 张汉威:《从 R&D 到 R&3D: 基于全生命周期视角的新能源技术创新分析框架及政策启示》,《中国软科学》2012年第3期。

[46] 如果是传统的股权合作,可称为“研究公司”(research corporation);如果是会费性质,就是行业协会,但会员其实也是“股东”。

[47] Hagedoorn, J. (1993). Understanding the rationale of strategic technology partnering: Interorganizational modes of cooperation and sectoral differences. Strategic Management Journal, 14, 371–385.

[48] Kelly et al. (2003).

[49] Sampson, R. C. (2004). The cost of misaligned governance in R&D alliances. Journal of Law, Economics, and Organization, 20(2), 484–526.

[50] 张三保, 陈晨, 张志学:《举国体制演进如何推动关键技术升级?——中国3G到5G标准的案例研究》,《经济管理》2022年第9期。

[51] 例如VLSI的企业小组实验室

[52] Grindley, Mowery & Silverman (1994).

[53] US General Accounting Office. (1992). Lessons Learned from SEMATECH.

[54] 孙喜, 李明, 徐珂欣:《从产业升级中的龙头企业角色理解创新的非线性特征》,《科学学与科学技术管理》2022年第1期。

[55] Mani, S. (2005). Keeping pace with globalization innovation capacity in Korea’s telecommunications equipment industry. Working Paper 370. Center of Development Studies.

[56] Arora, A., R. Landau, N. Rosenberg (2000). Chemicals and Long-Term Economic Growth: Insights from the Chemical Industry.

[57] Thornberry, J. B. (2002). Competition and cooperation: A comparative analysis of SEMATECH and the VLSI research project. Enterprise and Society, 3(4), 657–686.

[58] Tassey, G. (1997). The Economics of R&D Policy. Praeger.

[59] 李纪珍:《产业共性技术:概念、分类与制度供给》,《中国科技论坛》2006年第3期。

[60] Choi, In-hyuk. (2010). Korea achieved the impossible within 20 years. https://www.koreatimes.co.kr/www/nation/2021/01/291_71596.html;

[61] Choung, J. Y., Hameed, T., & Ji, I. (2012). Catch-up in ICT standards: Policy, implementation and standards-setting in South Korea. Technological Forecasting and Social Change, 79(4): 771-788.

[62] 李维维,于贵芳,温珂:《关键核心技术攻关中的政府角色:学习型创新网络形成与发展的动态视角——美、日半导体产业研发联盟的比较案例分析及对我国的启示》,《中国软科学》2021年第12期。

[63] 最早规定设备在一年内不允许卖给外部企业,确保成员企业能比外部企业提早6-9个月获得最新设备。但1991年SEMATECH修改了条款,只保留成员企业的优先购买权,但不限制设备企业的外售,目的是为了让设备企业有多余产能出售给国际市场,促进本国设备商的发展。参见US General Accounting Office(1992)和Grindley et al. (1994)。

[64] Edquist, C., & Zabala-Iturriagagoitia, J. M. (2012). Public Procurement for Innovation as mission-oriented innovation policy. Research Policy, 41(10), 1757–1769.

[65] 苏竣:《公共科技政策导论》,科学出版社2013年版。

[66] Edler, J., & Georghiou, L. (2007). Public procurement and innovation: Resurrecting the demand side. Research Policy, 36(7), 949–963.

[67] 白志远, 王平:《WTO<政府采购协议>视角下的我国国有企业采购规制研究》,《.经济社会体制比较》2015年第1期。

[68] 参见我国商务部网站 http://dcj.mofcom.gov.cn/article/zcfb/cn/200504/20050400072140.shtml

[69] Vonortas, N. S. (1997). Research joint ventures in the US. Research Policy, 26(4–5), 577–595.

[70] 李国杰:《新时期呼唤新的科研模式——中国70年信息科技发展的回顾与思考》,《中国科学院院刊》2019年第10期。

[71] Branscomb, L. M., & Auerswald, P. E. (2002). Between invention and innovation: An analysis of funding for early-stage technology development.

[72] 彭虎等(2022)。

[73] Rosenberg, N., & Steinmueller, W. E. (2013). Engineering knowledge. Industrial and Corporate Change, 22(5), 1129–1158.

[74] Malerba (1992).

[75] 薛澜:《新型举国体制:真正卡住我们脖子的是什么?》,在2020年全球青年科学家峰会、科思(CUSPEA)研讨会上的演讲。

[76] 樊春良:《科学中的计划和自由》,《科学学研究》2002年第1期。

[77] 理查德 费曼: 《科学的不确定性》,参见 https://www.sohu.com/a/108948837_224832

[78] Jones, B. F. (2009). The burden of knowledge and the “death of the renaissance man”: Is innovation getting harder? Review of Economic Studies, 76(1), 283–317.

[79] Mansfield, E. (1991). Academic research and industrial innovation. Research Policy, 20(1), 1–12.

[80] 陈劲等(2021)。

[81] Grindley et al. (1994)。

[82] 参见NCI官网 https://www.cancer.gov/about-nci/overview/history/national-cancer-act-1971

[83] Bailar, J.C., & Smith, E.M. (1986). Progress against cancer? The New England journal of Medicine, 314(19): 1226-32. Bailar, J.C., & Gornik, H.L. (1997). Cancer undefeated. The New England journal of Medicine, 336 (22): 1569-74.

[84] NCI在1990年给参议院的咨询报告中提出三大类指标来评估研究成绩——分别是直接指标(死亡率、发病率、生存率)、致癌行为改变(例如吸烟减少)和基础科学知识增长,核心是直接指标。Bailar教授认为,由于癌症判定指标在多年里经过了不少调整,导致发病率和生存率都不大可比,所以死亡率更可靠。

[85] 例如肺癌、脑癌、白血病等,主要是乳腺癌、结直肠癌、前列腺癌等显著降低。

[86] Cutler, D. M. (2008). Are we finally winning the war on cancer? Journal of Economic Perspectives, 22(4): 3–26.

[87] Tiwari, A.K. and Roy, H.K. (2012), Progress against cancer (1971–2011): how far have we come? Journal of Internal Medicine, 271: 392-399.

[88] Marshall, E. (2011). Cancer Research and the $90 Billion Metaphor. Science, 331(6024), 1540–1541.

[89] Tiwari & Roy (2012).

[90] Dolfsma, W., & Seo, D. (2013). Government policy and technological innovation—a suggested typology. Technovation, 33(6–7), 173–179.

[91] Breschi, S., & Malerba, F. (1997). Sectoral innovation systems: Technological regimes, Schumpeterian dynamics, and spatial boundaries. In C. Ediquist (Ed.), Systems of Innovation: Technologies, Institutions and Organizations. Pinter.

[92] Malerba, F. (2004). Sectoral systems: How and why innovation differs across sectors. In J. Fagerberg, D. C. Mowery, & R. R. Nelson (Eds.), The Oxford Handbook of Innovation (pp. 380–406). Oxford University Press.

[93] Lee, K., & Lim, C. (2001). Technological regimes, catching-up and leapfrogging: Findings from the Korean industries. Research Policy, 30(3), 459–483.

[94] Chandler, A. D. (1992). Organizational capabilities and the economic history of the industrial enterprise. Journal of Economic Perspectives, 6(3), 79–100.

[95] Rosenberg & Steinmueller (2013)

[96] Moore, F. T. (1959). Economies of scale: Some statistical evidence. Quarterly Journal of Economics, 73(2), 232–245. Lieberman, M. B. (1987). Market Growth, Economies of Scale, and Plant Size in the Chemical Processing Industries. Journal of Industrial Economics, 36(2): 175-191.

[97] 欧洲为了从GSM向3G演化,建立了3GPP行业协会,后来进一步组织向4G演化的技术和标准化;而同时成立了3GPP2组织,由高通等公司主导,推动CDMA 2000的标准化。二者利益不同,后来博弈的结果是高通放弃了CDMA向4G的演化,如今3GPP组织及其支持标准就占据主导地位。

[98] 根据Dell’Oro调研数据,全球通信设备市场上三星份额仅为5%左右,落在前五名之外。https://tele.ofweek.com/2022-10/ART-8320511-8120-30576464.html

[99] 中金公司研究部:《创新:不灭的火炬》,中信出版社2021年版。

[100] Morck, R. (2021). Kindleberger Cycles & economic growth: Method in the madness of crowds.

[101] Brown, J. R., Fazzari, S. M., & Petersen, B. C. (2009). Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom. Journal of Finance, 64(1), 151–185.

[102] 中金公司研究部(2021)

[103] 陈劲等(2021)。蔡跃洲:《中国共产党领导的科技创新治理及其数字化转型——数据驱动的新型举国体制构建完善视角》,《管理世界》2021年第8期。

[104] Wade, R. (2014). The paradox of US industrial policy: The developmental state in disguise. In J. M. Salazar-Xirinachs, I. Nübler, & R. Kozul-Wright (Eds.), Transforming Economies: Making Industrial Policy Work for Growth, Jobs and Development (pp. 379–400).

[105] 郝鹏:《充分发挥国有经济战略支撑作用》,《学习时报》2021年3月。

[106] 黄阳华, 吕铁:《深化体制改革中的产业创新体系演进——以中国高铁技术赶超为例》,《中国社会科学》2020年第5期。张三保等(2022)。