下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.普华和顺通过有的放矢的并购迅速成长

1.1.普华和顺的成长史是一部并购史,或将复制美敦力的成长历程

1.2 选择并购标准之一:高潜力、高增长、高壁垒的新兴子行业

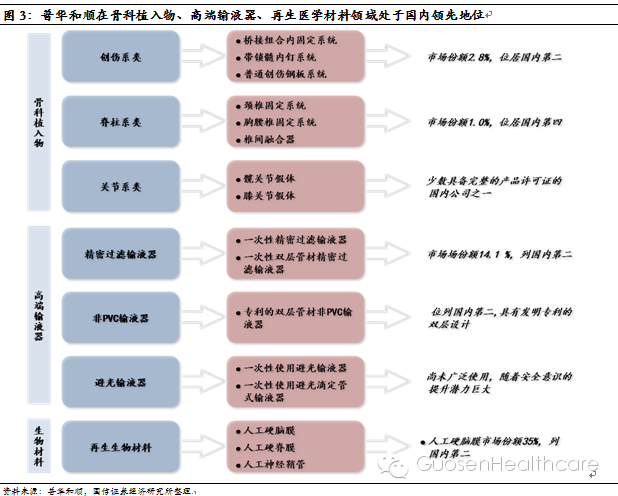

1.3 选择并购标准之二:并购标的在细分领域处于国内领先地位

2.再生医学材料:行业发展方向,将取代传统材料

2.1生物医用材料可成为多种损伤组织或器官的功能替代品

2.2.我国将成长为世界第二大生物医用材料市场

2.3 再生医学材料代表行业发展方向,将逐渐取代传统材料

2.4.北京天新福是再生医学材料的领导者

3.骨科植入物:我国渗透率较低,潜力巨大

3.1.预计到2017年我国骨科植入物市场规模将达到218亿元

3.2.预计我国关节和脊柱植入物市场增长较快;二三线城市将成主战场

3.3 市场集中度较低,国内品牌份额将提升

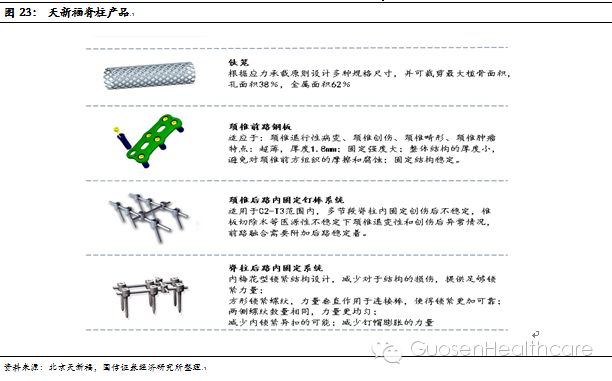

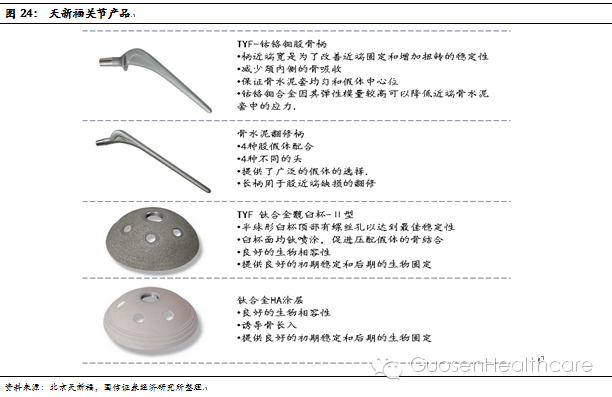

3.4.普华和顺拥有全面的创伤、脊柱关节植入物产品线

4.高端输液器:安全问题带来机遇,替代传统输液器

4.1传统输液器已不能满足输液安全,高端输液器潜力巨大

4.2我国为全球最大的输液器市场,但高端输液器渗透率低

4.3高端输液器市场主要为国内厂家,前三大市场份额约37%

4.4普华和顺输液器产品已跻身于世界先进行列

1.普华和顺通过有的放矢的并购迅速成长

1.1.普华和顺的成长史是一部并购史,或将复制美敦力的成长历程

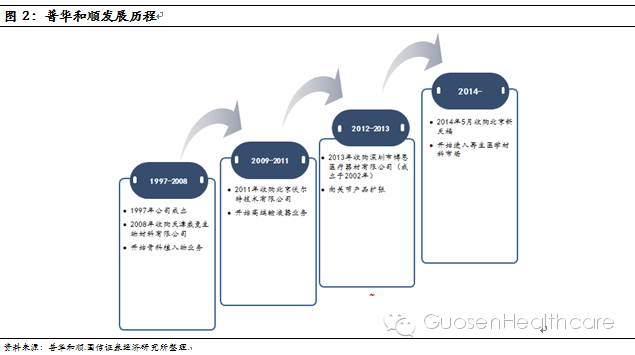

普华和顺的成长史是一部并购史,选取高速增长、高毛利子领域、有核心竞争力的标的。医药器械行业的一个特点就是任何一家公司都不能做到全行业覆盖,目前我国医疗器械行业已进入并购多发期,普华和顺上市后凭借其资金以及技术研发的优势,通过不断的兼并重组迅速扩大产品线,积极扩大业务范围。公司2008年收购天津威曼生物材料有限公司进入骨科植入物领域;2011年收购北京伏尔特技术有限公司进入高端输液器市场;2013年收购深圳博恩向骨科植入物关节产品扩张;2014年收购北京天新福医疗器材有限公司, 介入高速发展的再生医学材料行业。公司历次并购的特点是瞄准高潜力、高增长、高壁垒的子领域,选取其中排名靠前、有核心竞争力的标的。

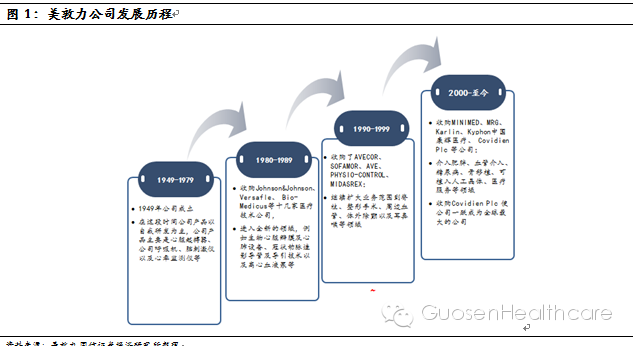

普华和顺公司的发展历程与美敦力90年代后期的发展历程相似。美敦力成立于1949年,业务最初以心脏起搏器为主,自上世纪80年代开始并购以来,逐渐发展成覆盖心律失常、心衰、血管疾病、心脏瓣膜置换、体外心脏支持、微创心脏手术、恶性及非恶性疼痛、运动失调、糖尿病、胃肠疾病、泌尿系统疾病、脊椎疾病、神经系统疾病及五官科手术治疗等众多领域的跨国集团。1999-2011 年,美敦力并购总金额高达153 亿美金,公司年销售收入也从50亿美金提升到159 亿美金。通过对美敦力的发展历程进行研究我们发现:公司刚开始都专注于某一个细分行业,在技术达到行业内领先后并获得充足的资金后,开始介入相关行业的其他细分领域,通过并购重组快速扩大业务范围。我们判断公司未来将继续寻找高毛利、高增长的子领域进行外延式扩张。

1.3 选择并购标准之二:并购标的在细分领域处于国内领先地位

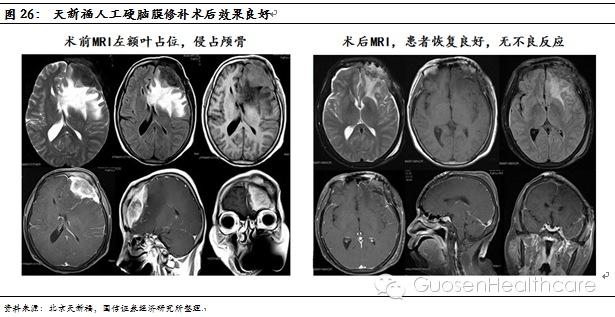

除选择高潜力、高增长、高壁垒的医疗器械子领域之外,普华和顺并购的另一个标准是标的在细分领域一定要处于国内领先地位。公司通过收购在骨科植入物、高端输液器、再生材料领域达到了国内领先水平:1)骨科植入物方面,公司通过收购天津威曼、深圳博恩成为了第三大国内骨科植入物生产商,是目前国内仅有的两家拥有全线骨科植入物(包括创伤、脊柱、髋关节及膝关节植入物)的公司之一,其创伤产品、关节产品以及脊柱产品分别列国内市场的第二位、第二位以及第四位;2)高端输液器方面,公司通过收购北京伏尔特成为了国内第二大高端输液器生产商,拥有专利的双层管材设计非PVC输液器, 是首批获中国药监局批准的精密过滤输液器生产商和5家就非PVC输液器获中国药监局批准的生产商之一,2012年市场的份额高达12.2%,在北京地区的销售额排名首位;3)再生医学材料领域,公司通过收购北京天新福成为国内再生医用生物材料的领军企业,拥有人工硬脑膜、人工硬脊膜、人工神经鞘管全面的产品线,拥有150余家分销商组成的覆盖全国的分销网络,投入市场使用超过45万片,其人工硬脑膜市场份额从2008年的15%提升至2013年的35%,且拥有多项专利技术,正在进行肌腱韧带防粘连膜及可用于普通外科手术的口腔粘膜等新产品的研发,一旦上市潜力巨大。

公司科研实力强大,拥有多项国家专利。公司有目的性的针对中国疾病以及患者的市场特点进行创新和研发,拥有100余人的研发团队,与本国医生、医疗研究带头人、医院、大学研究中心和研究院所密切合作,以需求为导向进行研发, 研究伙伴包括中国医学博士学会、中国人民解放军总医院以及清华大学深圳研究所等单位,团队成员绝大多数具有相关高等学历和经验、在中国监管临床试验批准方面有丰富的经验,包括国内权威骨科医生。

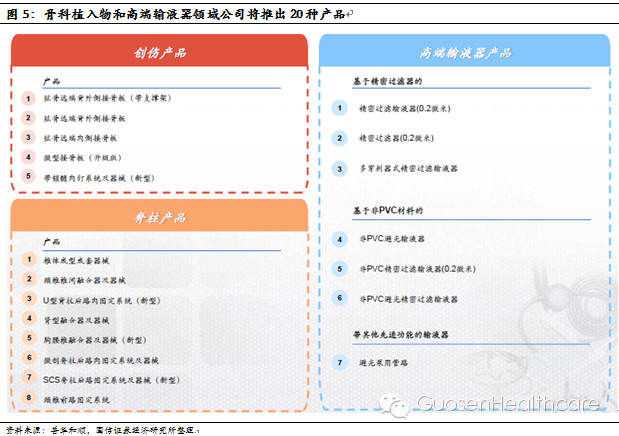

1)、骨科方面,关节产品注册证书数量在国内公司中排名第二,是为数不多成功推出髋关节和膝关节产品的公司之一;创伤和脊柱新型产品自2010年以来在市场上推出25种,拥有独家专利的桥接组合式内固定系统,其固定的稳定性极高,受到权威医学杂志和业界的广泛好评。目前已经取得23项骨科专利, 还有8项专利在申请中,2014年预计将上市13种骨科产品。

2)、高端输液器方面,率先开发精密过滤输液器和TPU输液产品,精密过滤输液器解决输液中的不溶性微粒安全性问题;TPU输液产品是唯一在输液管材料上达到美国FDA要求的TPE类材料,解决了PVC输液材料安全性问题。已取得13项专利,有18项专利申请,2014年预计将上市7种输液器产品。

3)、再生医学材料方面,公司新收购的天新福公司自成立以来非常重视研发,拥有“一种用于眼组织修复的人工胶原蛋白膜”、“一种用于椎体融合是植入的骨小梁椎间融合器”、“一种制备肌腱韧带方粘连的方法”等11项专利技术,拥有7项第三类医疗器械的注册证书,正在进行肌腱韧带防粘连膜及可用于普通外科手术的口腔粘膜等新产品的研发;且一直与大型三家医院合作升级目前的产品。

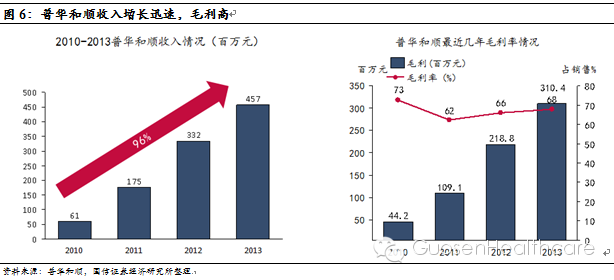

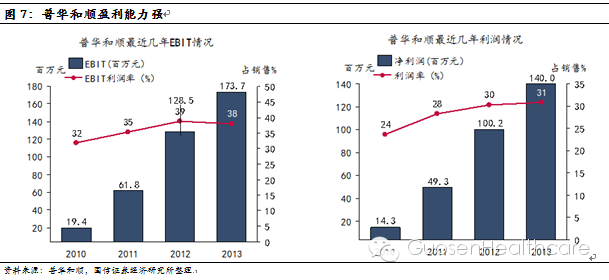

公司近年来主营业务收入增长迅速,盈利能力强。公司通过收购于2008年和2011年先后介入骨科植入物和输液器市场,最近几年营业收入增长迅速,2013年达4.57亿元,同比增长38%, 2010-2013年间主营业务收入年复合增速高达96%。公司盈利能力强劲,2013年毛利率高达68%,加回上市费用及期权相关费用后的EBIT利润率和净利润率分别高达38%和31%。

2.再生医学材料:行业发展方向,将取代传统材料

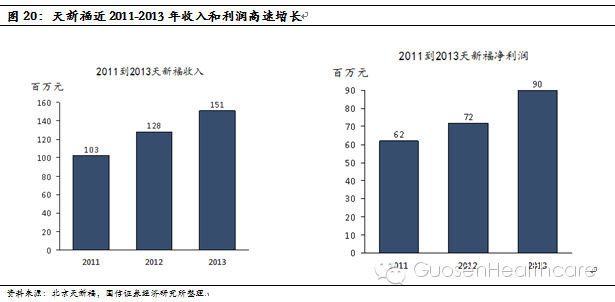

2014年6月公司斥资8亿元收购北京天新福医疗器材公司100%股权。天新福为我国再生医学材料的领导者,拥有11项专利,7项第三类医疗器械的注册证书,150余家分销商组成的覆盖全国的分销网络。2013年天新福收入1.51亿元,同比增长18.0%;净利润9159万元(占普华和顺13年净利润的70%以上),同比增长22.5%。天新福为公司继2008年收购天津威曼进入骨科植入物市场、2011年收购北京伏尔特进入高端输液器市场、2013年收购深圳博恩向骨科植入物关节产品扩张后的第4个收购。我们判断公司未来将继续寻找高毛利、高增长的子领域进行外延式扩张。

2.1生物医用材料可成为多种损伤组织或器官的功能替代品

生物医用材料是用于临床诊断、治疗、修复或替换病损组织或器官的高技术新型材料。材料科学与物理学、化学、生物学及临床科学越来越紧密地结合,并突破旧有科学的狭小范围,形成了新兴的生物医用材料产业。它是材料科学的重要分支,随着生物科学技术的蓬勃发展,逐渐成为各国重要的科技研究领域。生物医用材料可设计制造成各个组织甚至人体器官,以修复或替代病理组织或器官,对临床上多种损伤后组织不可修复的疾病几乎是唯一的治疗手段。

生物医用材料具有不同于一般材料的功能特性。由于生物医用材料直接用于身体或与人体健康密切相关,所以要求其必须具有一些生物学特性。首先,生物医用材料具有良好的血液相容性和组织相容性,保证不出现严重的人体排斥反应。其次,必须具有一定的抗老化能力,长期植入的材料生物稳定性要好,能在人体中长期存在而且功能不降低,暂时植入的材料要求在确定的时间被人体吸收或降解为无毒物质。此外,生物医用材料还必须满足物理结构和力学性质稳定、易于加工、无毒不致癌等条件。

生物医用材料应用范围广,可成为多种损伤组织或器官的功能替代品。由生物分子构成生物材料,再由生物材料构成生物部件。设计、制造而成的生物部件多种多样,有的是结构材料,如骨、牙齿等硬组织和肌肉、肌腱、皮肤等软组织;有的是功能部件,如眼球晶状体。生物医用材料研究的目的就是体外模拟制造具有相同或相似功能的人体组织、器官,如人工心脏瓣膜、人工关节、人工血管等,以解决相关疾病的诊断和治疗问题。

人口老龄化、中青年创伤的增多、疑难疾病患者的增加和高新技术的发展是生物医用材料迅猛发展的主要动力。人口老龄化进程加速和收入水平的提高,使得人们对生物医用材料的需求大量上升。中国作为世界上人口最多的国家,如今已出现“刘易斯拐点”,大量中壮年人群步入老年,生物医用材料的市场潜力巨大。活动空间的扩展、生活节奏的加快和饮食结构的变化等因素,使创伤成为一个严重的社会问题。中国因创伤住院的人数快速上升,也加大了对用于诊断、治疗和修复的生物医用材料的需求。

2.2.我国将成长为世界第二大生物医用材料市场

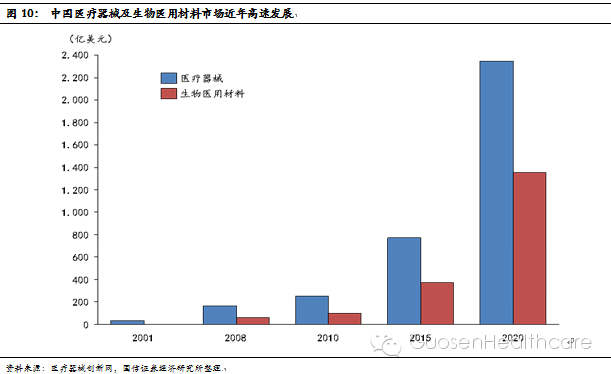

生物医用材料产业高速增长,中国市场具备成长潜力和空间。根据医疗器械创新网,2000-2010年生物医用材料全球市场复合增速高达22%,预计2010-2020年复合增速将保持15%,2020年产值将达到6140亿美元。美国是生物医用材料的最大市场,2010年市场规模为570亿美元,约占世界市场的37%。我国2010年生物医学材料的市场规模为100亿美元,全球市场占比仅6.5%,空间巨大。根据医疗器械创新网,2008-2010年,我国生物医用材料市场复合增速为30%,远高于全球市场的22%,预计到2015年销售额可达370亿美元,占世界市场份额12%;2020年达到1355亿美元,占世界市场份额22%,将成长为全球第二大生物医用材料市场。

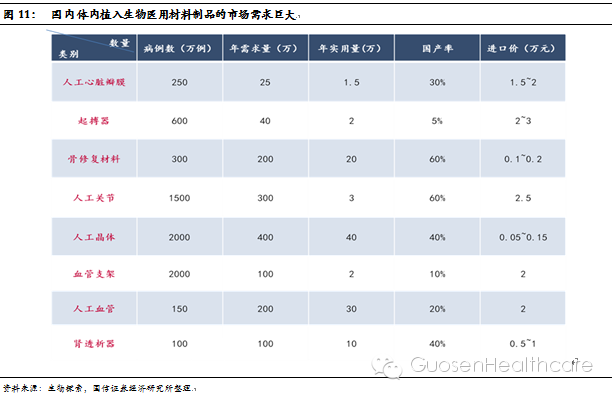

我国生物医用材料市场需求供不应求。我国生物医用材料有着巨大的需求,据估计,我国人工关节年需求量100万例、血管支架500万例、人工心瓣膜15万例、牙种植体40万例,而实际用量均小于需求量的10%,远不能满足公众医疗的基本需求。2012年2月,工信部发布《新材料产业“十二五”发展规划》,生物医用材料专项工程成为其中被重点支持发展的新材料产业之一。据规划预计,到2015年,我国将需要人工关节50万套/年、眼内人工晶体100万个/年、血管支架120万个/年,医用金属、医用生物陶瓷、高分子材料等材料需求将大幅增加。

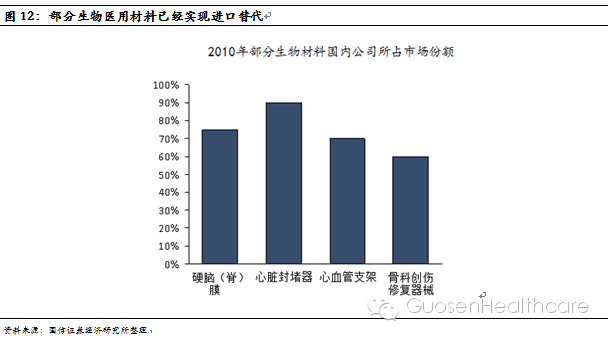

部分生物医用材料已经开始实现进口替代。经过多年发展目前我国生物医疗材料在技术研发方面取得了巨大进步,已初步形成以国家工程(技术)研究中心、企业创新中心、省部级工程中心和重点实验室为核心的生物医用材料科技创新体系;研发工作开始集中于学科和产业发展的方向和前沿, 2010年我国在“Biomaterials”、“MaterialsScience:MaterialsinMedicine”等杂志上发表的论文数名列第一;与此相应,一批生物医用材料前沿产品,如硬脑膜、硬脊膜,组织诱导性骨和软骨、组织工程制品、生物人工肝等被研发出来,为进一步实施产业化奠定了基础;近年来国内品牌市场占有率逐年提升,硬脑膜、心脏封堵器、心血管支架以及骨科创伤修复器械等国产生物材料的市场份额已达50%以上,部分中高端的生物医用材料已经实现进口替代。

2.3 再生医学材料代表行业发展方向,将逐渐取代传统材料

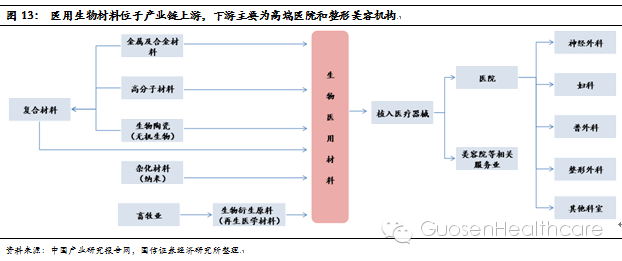

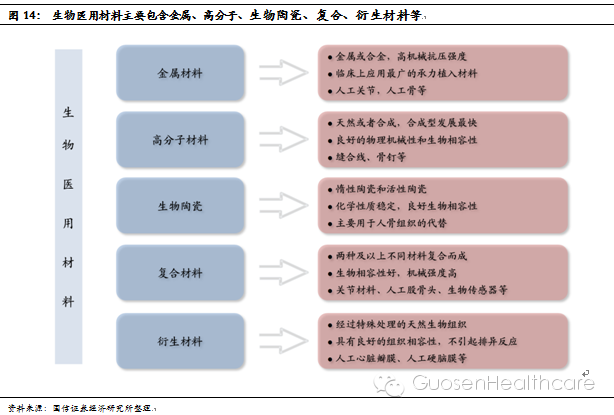

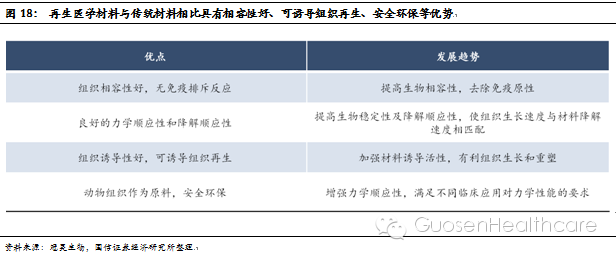

生物医用材料可分为高分子、金属、生物陶瓷、复合、衍生材料等。生物医用材料根据材料属性可分为高分子合成材料、金属材料、生物陶瓷、复合材料和衍生材料(再生医学材料)。其中,合成高分子材料、金属与合金材料、陶瓷等材料、复合材料等产品植入人体内后可满足组织(器官)部分功能的替代,但此类材料的成分及结构与人体组织相差甚远,植入后以永久异物存在体内,影响患者的术后生活品质。衍生材料(再生医学材料)是一类为取自于生物体内,用于人体器官组织修复的材料,具有良好的组织相容性,植入后不引起排斥反应一类生物医学材料,可以替代、修复、再生有生命的组织和器官,是未来生物材料发展的方向,有望逐渐替代传统材料市场,预计未来3-5年衍生材料(再生医学材料)行业复合增速超过20%。

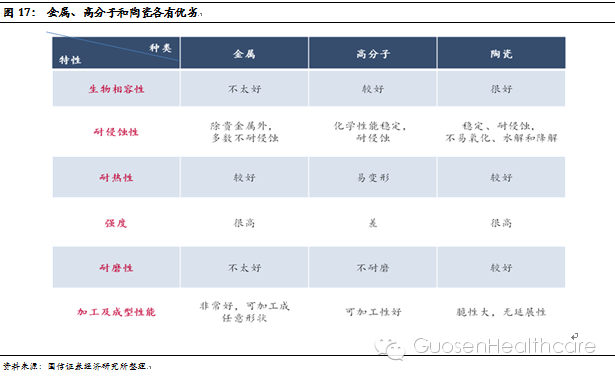

1)高分子材料是目前运用最广泛的生物医用材料。高分子材料根据来源又可以分为天然高分子和合成高分子材料。高分子材料可以在体内酸、碱或酶的作用下降解为小分子或单体,或被代谢为二氧化碳和水排出体外,这一特性使其受到研究人员的高度青睐。比如缝合线、骨钉等手术材料,植入体内后自行降解可免除必须术后取出的麻烦;再如作为药物制剂材料,能够保证药物长期缓慢的释放,方便服用和提高疗效。因此,高分子材料是发现最早、目前也运用最广和用量最大的材料。

2)生物陶瓷以其良好的生物相容性、化学稳定性、耐侵蚀和康降解等特征被用于体内长期植入的生物医用材料。生物陶瓷包括陶瓷、玻璃和碳素等无机非金属材料,可分为惰性、活性和功能性三类生物陶瓷。该类材料化学性质稳定,可在体内长期留存,主要用于骨修复等方面用途。

3)金属材料是临床上应用最广泛的承力植入材料。其来源于金属或者合金,具有很高的机械强度和抗疲劳性能、良好的力学性能和优秀的抗生理腐蚀性和生物相容性。金属材料的问题和优点一样明显,容易腐蚀造成金属离子向周围组织扩散,引起毒副作用和植入失败。目前金属材料常用于各种人工关节、颅骨缺损修补面以及冠脉搭桥支架等。

4)生物复合材料是多种生物医用材料的复合,发挥各自的优秀特性。与单体材料相比,复合材料的性能有较大程度提高,制备其目的就是进一步提高或改善单体生物医用材料的性能,满足应具有的预期物理化学性质之外,还满足生物相容性等要求。生物医用复合材料进一步可分为高分基、金属基和无机非金属基三类,目前常见的人工髋关节就是金属基复合材料。

5)生物衍生材料(再生医学材料)以天然生物组织为原料,代表行业发展方向。再生医学材料具有类似自然组织的结构和特性,在维持人体动态过程修复和替换中具有重要作用。该材料由天然生物组织经特殊处理制备而成,生物组织可取自同种,也可以取自异种动物体组织。处理后的天然生物组织失去了生命,但保留了自然组织的结构,因而具有自然组织的一些特性。该材料常用于制作人工瓣膜、血管修复体、纤维蛋白制品、骨修复体、巩膜修复体等。衍生材料(再生医学材料)具有良好的组织相容性,植入后不引起排斥反应,可以替代、修复、再生有生命的组织和器官,被认为是未来生物材料发展的方向,在某些领域已经开始取代传统生物材料。例如硬脑膜市场中,国内品牌衍生材料生物膜的市场份额已从2008年的55%,上升到2010年的75%,逐渐超过以强生和贝朗为代表的高分子材料膜。

2.4.北京天新福是再生医学材料的领导者

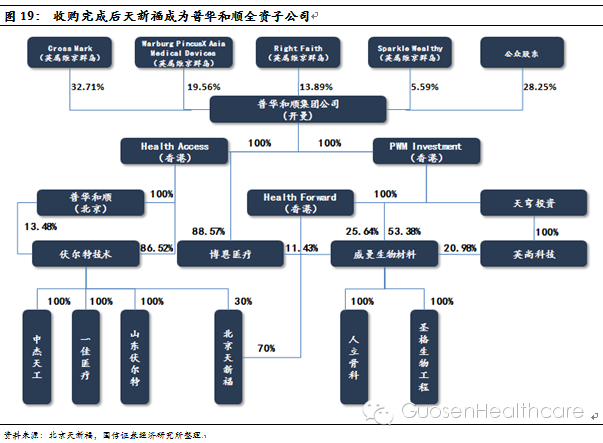

2.4.1普华和顺斥资8亿元收购北京天新福100%股权

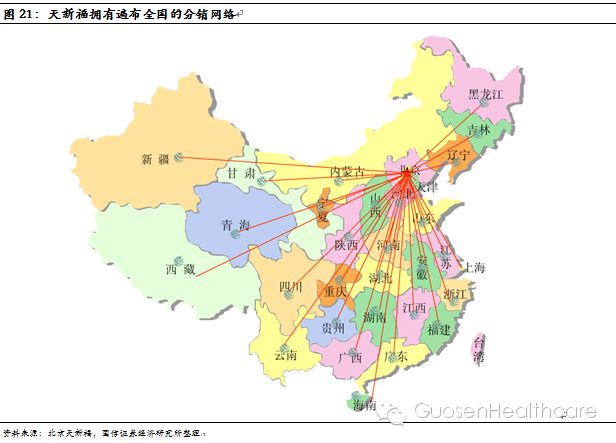

天新福成立于2002年,是一家从事于再生医用生物材料和骨科产品的研发生产以及销售的医疗器械公司,拥有150余家分销商组成的覆盖全国的分销网络。普华和顺两家全资子公司Health forward和伏尔特技术以8亿元现金形式收购天新福,收购完成后普华和顺拥有天新福公司的全部股权。2011-2013年天新福收入分别为1.03亿元、1.28亿元、1.51亿元,净利润分别为6560万元、7478万元、9159万元(占普华和顺13年净利润的70%以上),同比增长22.5%,其中我们预计天新福医用生物材料业务利润占比达95%,为天新福的主要利润点。

2.4.2天新福在我国再生医学材料市场处于领先地位

天新福公司的骨科植入物产品包括关节产品和脊柱产品。天新福公司于1995年获得瑞典ScandiMed米他宝公司人工关节产品在中国总代理的授权,进入医疗器材销售行业;1996年,获得美国梅卡(Makar)公司人工关节在国内的销售代理权;1997年,获得强生(中国)公司CORDIS心血管疾病治疗产品的代理权;2000年,公司建立医疗器材生产厂,生产天义福牌人工关节、脊柱产品,实现了技工贸一体化。

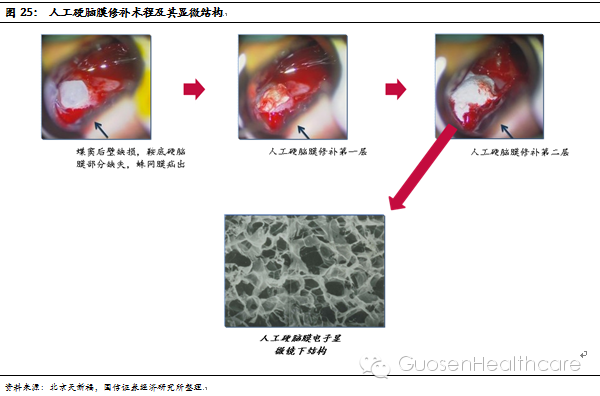

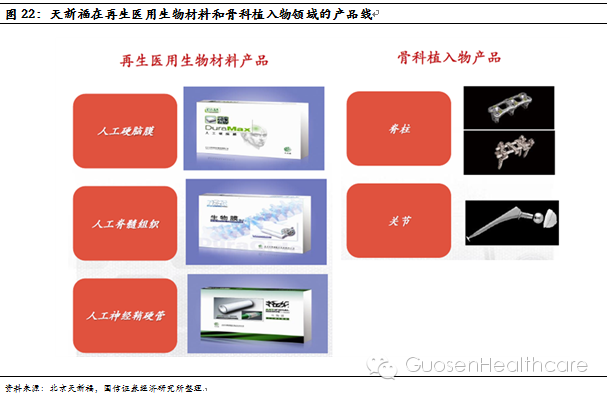

天新福在再生医用生物材料领域拥有人工硬脑膜、人工硬脊膜、人工神经鞘管等产品。其中人工硬脑膜用于脑膜瘤、硬脑膜的修复、防脑脊液渗透、防粘连手术,并有很好止血作用;人工硬脊膜用于硬脊膜的修复、防粘连手术;人工神经鞘管用于损伤神经组织的修复,供应神经营养并且防止外组织对神经的粘连。自2003年投入市场以来,公司生物膜产品服务医院已覆盖全国,投入市场使用超过45万片。中国此类生物膜产品2008、2010、2013年市场规模分别约为1.1亿元、2.1亿元、4.5亿元(包括人工硬脑膜、人工硬脊膜、人工神经鞘管),其中人工硬脑膜占据了大部分市场份额,预计随着再生医学材料对传统材料的替代(可能应用于各种手术中)未来5年将进入高速发展期。

人工硬脑膜:壁垒较高,天新福的份额逐年提升。我国颅脑外伤死亡率超过50%,颅脑外伤后最初一小时抢救是黄金期,就近抢救至关重要。目前颅脑创伤手术主要集中在三级医院,随着国家对基层医疗机构扶持力度的加大,基层机构将为人工硬脑膜市场带来巨大增量。考虑到临床试验以及审批耗时较长,进入这一市场的壁垒非常高,目前国内脑膜市场主要有冠昊生物、新天福、美国强生和德国贝朗四家公司。其中冠昊生物和天新福脑膜材料分别来自猪牛心包膜和牛肌腱提取物,美国强生、德国贝朗主要是高分子材料膜。由于生物脑膜材料取自于生物体内,物相容性更好,且可刺激自体细胞沿植入材料不断生长,目前正逐渐替代以强生和贝朗等进口品牌为代表的高分子材料占据市场优势。2008年冠昊生物、天新福、进口产品的市场份额分别为32%、15%、45%;2010年此比例为43%、22%、25%;预计2013年这一比例为45%、35%、15%。

天新福的人工硬脑膜SN型来自牛肌腱提取物,具有生物膜材料的优良特性:1)材料为高纯度的I型胶原蛋白,特定的生产技术制成人工硬脑膜;2)三维孔隙结构,便于自身组织细胞介入生长,并依赖其结构再生自身相同组织,从而做到损伤组织的修复和功能重建作用;3)材料降解产物是氨基酸和水,通过代谢排出体外;4)无毒、无异物、无免疫排斥反应,可控制降解,不产生包裹现象;5)产品便于保存,容易操作。