下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡走高。截至收盘,道指跌 0.14%,纳指跌 0.25%,标普跌 0.2%。美国十年国债收益率涨 3.191%,收报3.751%,相较两年期国债收益率差约-40个基点。恐慌指数VIX跌 1.79%。布伦特原油收涨 2.21%。现货黄金收跌 0.58%,报1716.45美元/盎司。美元指数维持高位,收报111.21。

美国9月ADP就业人数 20.8万人,略好于预期的20万人。美国企业9月继续以稳定的速度增加人手,表明尽管经济不确定性上升,但劳动力需求仍然保持健康。虽然劳动力需求出现了一些放缓的迹象,但ADP数据进一步证明就业市场依然强劲,令美联储在不引发失业率飙升的情况下为通胀降温的目标变得复杂。初请失业金人数仍维持在历史低点附近,职位空缺数量虽然有所下降,但仍然处于非常高的水平。周五美国政府将发布9月份非农就业报告,预计数据将再度证明就业增长强劲,并且失业率也将保持在50年低点附近。ADP数据公布后,美联储11月加息75个基点的概率略有上升,从65.4%升至69.2%。

欧佩克+代表称,欧佩克+同意减产200万桶/日,沙特的目标为在11月-12月将产量调整至1050万桶/日。欧佩克下次会议将在12月举行,这意味着新的产量配额至少将在11月和12月生效。这一点值得注意,因为俄罗斯石油价格上限/欧盟禁令将于12月5日生效。12月的会议将为明年2月前的政策作出决定,到时俄罗斯可能会切断对欧洲的原油供应。欧佩克国家非常不喜欢俄罗斯石油价格上限的先例,因为可能有一天会用在他们身上。他们迫切希望看到该计划失败,这可能使它们站在俄罗斯一边,反对美欧压低油价的努力。欧佩克还同意将合作协议延长至2023年。这表明他们决心将油价维持在80美元以上。俄罗斯副总理诺瓦克称,油价上限将导致更昂贵的运输和后期交货成本,可能导致俄罗斯暂时减产。

美国9月ISM非制造业PMI 56.7,预期56,前值56.9。机构分析称,这一数据显然意味着美联储不会转变政策方向,且将加强美联储的鹰派立场,并支撑美联储将利率维持在高水平的观点。

美联储戴利表示,目标是加息后并保持不变,认为2023年不会降息,且不认为利率会出现“驼峰形状”,认为美联储会提高利率并保持利率水平不变,直到通胀率接近2%。美联储博斯蒂克表示,希望美联储在年底前实现4%到4.5%的利率,并警告不要“过早地”改变方向。

02 行业&个股

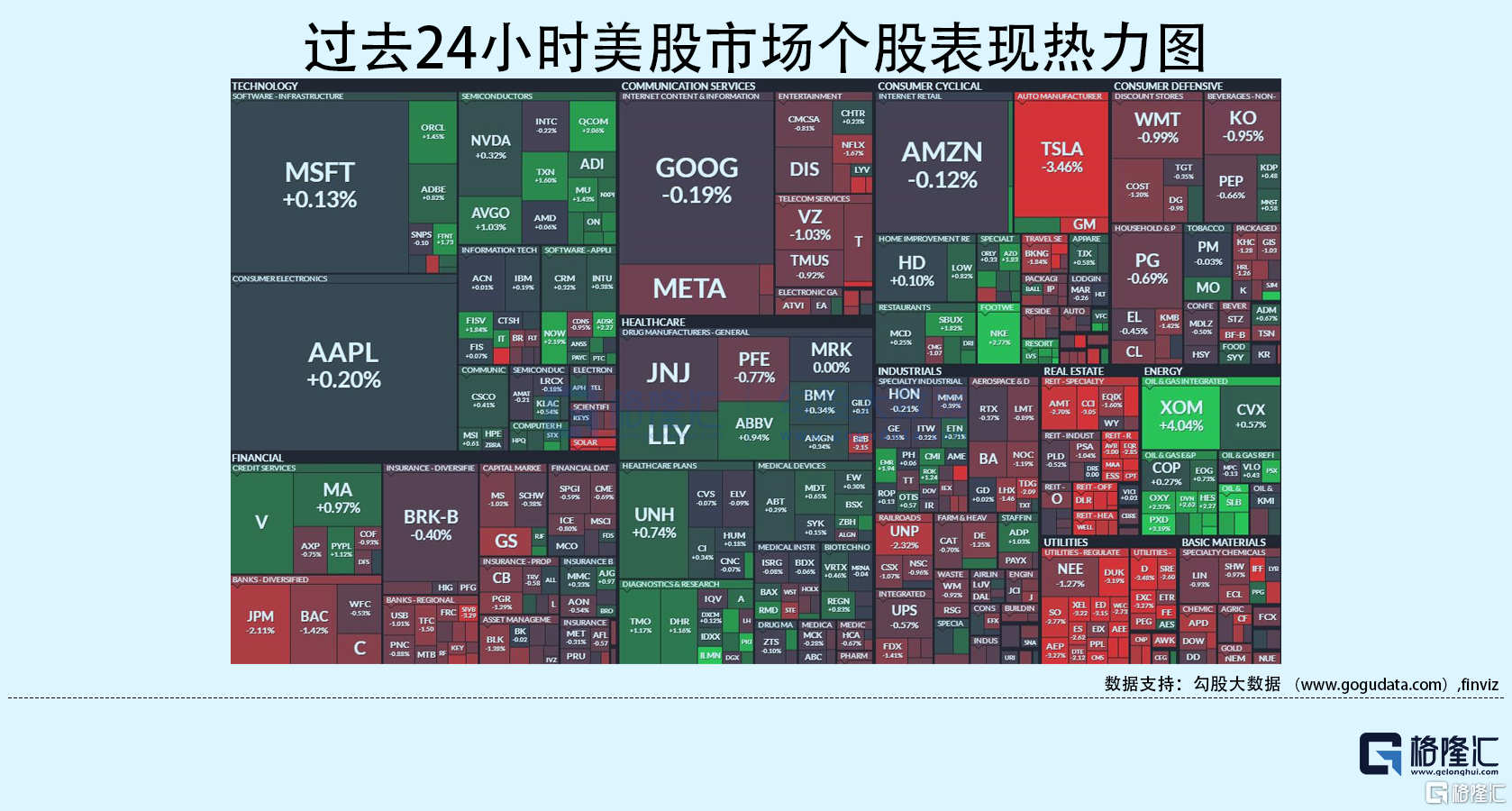

行业板块方面,除高科技、医疗、半导体、能源分别收涨0.33%、0.33%、0.82%和2.07%外,其他标普7大板块悉数收跌:工业、日常消费、通讯、金融均收跌1%以内,原料、房地产、公用事业分别收跌1.13%、1.85%和2.22%。

概念板块方面,航空ETF收跌0.86%,旅行服务板块跌0.61%,高端酒店万豪收跌0.26%,爱彼迎涨0.86%,挪威邮轮跌0.75%。太阳能板块跌6.96%。金融科技板块方面,PayPal收涨1.12%,巴菲特概念股NU涨1.83%。网络安全板块涨0.8%,SQ收跌0.42%。

中概股涨跌不一,KWEB收涨0.11%。阿里涨 0.33%,。京东涨 1.81%,。拼多多跌 0.45%。。蔚来跌 4.12%,正加紧欧洲新能源换电站建设,公司在德国首家换电站即将投入试运行。理想跌 2.85%,小鹏跌 8.26%,花旗减持小鹏汽车56.37万股,持股比例降至5%以下。

大型科技股多数收跌。苹果涨 0.21%,苹果iPhone在印度的出口量翻倍:自4月以来的五个月里,苹果从印度出口的iPhone超过了10亿美元。微软涨 0.13%,传欧盟监管机构将于11月8日前就是否批准微软收购动视暴雪作出裁决。谷歌跌 0.19%,谷歌高级副总裁10月3日售出2.22万股股份,价值约为217.85万美元。亚马逊跌 0.12%,确认将暂停其零售业务的职位招聘。特斯拉跌 3.46%,将在未来几个月内从Model 3/Y移除超声波传感器,Model S/X将从2023年开始移除。推特跌1.35%,马斯克确认计划以原价每股54.20美元的价格推进收购推特交易。Meta跌 0.93%,在旗下Instagram和WhatsApp平台销售新型广告。埃克森美孚石油涨4.04%,预计由于天然气收益抵消了炼油和化学品的疲软,Q3营业利润将维持上一季度创纪录的新高179亿美元,而行业利润率变化将对Q3能源产品收益造成29-27亿美元的负面影响。Verizon跌1.03%,获得15.8亿美元的任务订单,未来10年将为全球近260个美国使馆升级技术和网络基础设。

03 公司焦点

1.美国运粮动脉水位近历史低位 驳船巨头宣布不可抗力

美国最大的驳船公司英格拉姆在致客户的一封信中称,由于密西西比河沿岸水位下降至“接近历史低位”,公司宣布发生不可抗力。信中指出,密西西比河及其主要支流长期缺乏降雨,严重扰乱整个内陆水道的正常运营。在许多河道上,英格拉姆已经降低了吃水深度,以确保水位下降时能够继续安全运营。需要注意的是,密西西比河对大豆和玉米等谷物运输至关重要,尤其是在秋收季节,该通道占美国粮食运往全球市场的一半以上。

2.德国电网成本飙升250% 政府出手稳电价

根据Tennet的数据,由于天然气和电力的市场价格飙升,电网成本在能源危机中飙升了250%。此外,费用上涨的原因还在于所谓的电网储备成本。这些促使政府采取措施防止费用进一步上涨。电网运营商Tennet TSO、Amprion、50Hertz和TransnetBW周三在一份声明中表示,根据9月初通过的650亿欧元救助计划,德国将分配资金来缓冲飙升的电网运营成本。从2023年1月1日起,所有德国电力用户的电网费用定为每千瓦时3.12美分。今年,四个运营商的收费区间在2.94美分到3.29美分之间。

3.花旗:股市刚刚开始反映衰退风险

美国股市出现罕见的连续季度下跌,进入熊市,但花旗量化策略师认为,股市才刚刚开始反映经济衰退的风险。以策略师Hong Li为首的一个团队表示,因股市继续受到债市波动加剧、对持续通胀的担忧以及美联储坚定鹰派立场的严重影响,股市已“明显转为守势”,并可能进一步承压。美国仍处于为衰退做准备的初期阶段。股市投资者对信贷风险上升的关注,对下周开始的第三季度财报季来说也不是好兆头,预计经济敏感行业将受到更多负面冲击。上述看跌观点呼应了包括高盛和美银在内的其他投行的类似预测:尽管标普500指数连续三个季度下跌,为全球金融危机以来首次,但该指数依然尚未触底。

04 今日前瞻

今日重点关注的财经数据

(1)19:30 美国9月挑战者企业裁员人数

(2)19:30 欧洲央行公布9月货币政策会议纪要

(3)20:30 美国至10月1日当周初请失业金人数

(4)22:00 美国9月纽约联储全球供应链压力指数

(5)次日01:00 美联储理事库克发表讲话

(6)次日05:00 美联储理事沃勒发表讲话